Panoramica del Mercato:

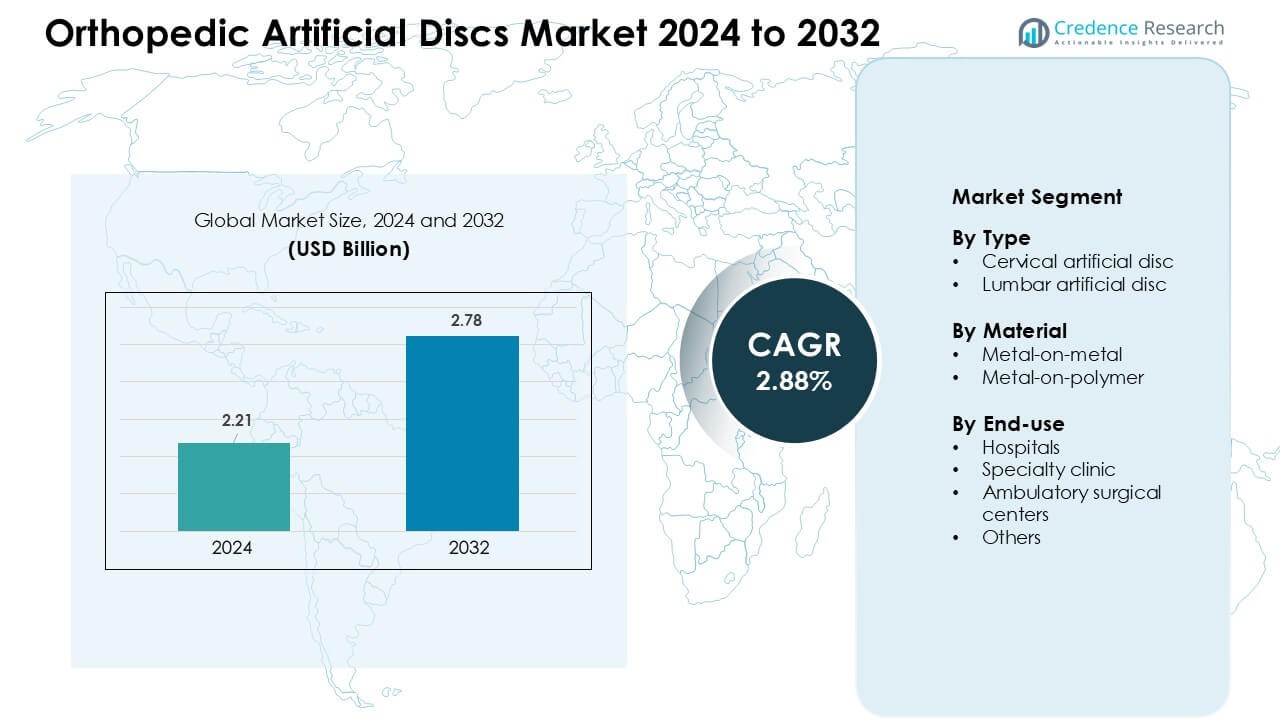

Il mercato dei dischi artificiali ortopedici è stato valutato a 2,21 miliardi di USD nel 2024 e si prevede che raggiungerà 2,78 miliardi di USD entro il 2032, crescendo a un CAGR del 2,88% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dischi Artificiali Ortopedici 2024 |

2,21 miliardi di USD |

| Mercato dei Dischi Artificiali Ortopedici, CAGR |

2,88 % |

| Dimensione del Mercato dei Dischi Artificiali Ortopedici 2032 |

2,78 miliardi di USD |

Il mercato dei dischi artificiali ortopedici è influenzato da attori chiave come Medtronic PLC, NuVasive Inc., Globus Medical Inc., DePuy Synthes Inc. (Johnson & Johnson), Orthofix International NV, B. Braun Melsungen AG, Simplify Medical Inc., Paradigm Spine LLC, AxioMed LLC e KM Inc. Queste aziende hanno avanzato le loro posizioni introducendo dischi cervicali e lombari di nuova generazione con una maggiore durabilità dei materiali, una migliore conservazione del movimento e una maggiore compatibilità chirurgica. Il Nord America ha guidato il mercato globale con una quota di circa il 38%, supportato da una forte copertura di rimborso, volumi di procedure più elevati e una più ampia adozione di tecnologie spinali minimamente invasive.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato dei dischi artificiali ortopedici ha raggiunto 2,21 miliardi di USD nel 2024 e si prevede che raggiungerà 2,78 miliardi di USD entro il 2032, crescendo a un CAGR del 2,88% durante il periodo di previsione.

- La domanda è cresciuta poiché l’aumento dei casi di malattia degenerativa del disco e la preferenza per la chirurgia che preserva il movimento hanno aumentato l’adozione, con i dischi cervicali che detengono la quota maggiore a circa il 62%.

- I trend includevano l’espansione dell’uso della sostituzione del disco minimamente invasiva, miglioramenti nei design metallo-su-polimero e una più ampia accettazione delle procedure spinali ambulatoriali.

- I principali attori hanno intensificato la competizione attraverso design avanzati degli impianti e approvazioni normative, mentre i costi elevati delle procedure e degli impianti hanno continuato a limitare l’adozione nelle regioni in via di sviluppo.

- Il Nord America ha guidato il mercato con una quota di quasi il 38%, seguito dall’Europa con circa il 32%, mentre l’Asia-Pacifico ha mostrato la crescita più rapida grazie all’aumento degli investimenti sanitari e al miglioramento dell’accesso alla chirurgia spinale avanzata.

Analisi della Segmentazione di Mercato:

Per Tipo

I dischi artificiali cervicali hanno detenuto la quota principale nel 2024 con circa il 62%. I chirurghi hanno preferito questi impianti perché le procedure cervicali richiedevano un tempo di recupero più breve e offrivano un maggiore successo nella conservazione del movimento. L’aumento dei casi di malattia degenerativa del disco nel collo ha ulteriormente spinto la domanda nelle regioni sviluppate. I dischi lombari sono cresciuti a un ritmo più lento a causa della maggiore complessità delle procedure e dei dati limitati a lungo termine, ma l’adozione è migliorata poiché i nuovi design hanno ridotto l’usura degli impianti e migliorato la stabilità durante il movimento spinale.

- Ad esempio, le revisioni cliniche riportano che molti dispositivi di artroplastica totale del disco cervicale (TDA) forniscono risultati superiori rispetto alla fusione spinale, preservando il range di movimento e offrendo un sollievo dal dolore affidabile e un miglioramento funzionale.

Per Materiale

I dischi metallo-polimero hanno dominato il mercato nel 2024 con una quota di quasi il 68%. Gli ospedali hanno adottato questi modelli perché il nucleo in polimero supportava un’articolazione più fluida e creava meno detriti da usura. Anche i chirurghi li preferivano a causa dei tassi di revisione ridotti rispetto ai vecchi sistemi metallo su metallo. I dischi metallo su metallo sono stati mantenuti per pazienti selezionati che necessitavano di un supporto di carico maggiore, ma la loro quota ha continuato a diminuire poiché gli enti regolatori globali hanno intensificato il controllo sul rilascio di ioni metallici e sulla biocompatibilità a lungo termine.

- Ad esempio, molti dispositivi di dischi artificiali ampiamente utilizzati come ProDisc e Mobi‑C utilizzano un nucleo di polietilene ad altissimo peso molecolare (UHMWPE), un polimero noto per la resistenza alla delaminazione e l’articolazione a basso attrito quando abbinato a piastre terminali in metallo, il che minimizza l’usura abrasiva rispetto ai primi design completamente in metallo.

Per Utilizzo Finale

Gli ospedali hanno guidato il segmento dell’utilizzo finale nel 2024 con una quota di circa il 54%. I grandi centri medici hanno eseguito volumi di procedure più elevati e offerto imaging avanzato, chirurghi spinali formati e sistemi di assistenza postoperatoria più solidi. Le cliniche specializzate si sono espanse poiché la chirurgia spinale minimamente invasiva ha guadagnato terreno, offrendo una programmazione più rapida e costi procedurali inferiori. I centri chirurgici ambulatoriali sono cresciuti nell’adozione perché i pazienti preferivano soggiorni più brevi, mentre altri contesti sono rimasti limitati a causa della minore prontezza infrastrutturale per procedure complesse di sostituzione del disco.

Principali Fattori di Crescita:

Aumento del Carico di Disturbi Degenerativi del Disco

I casi globali di malattia degenerativa del disco sono aumentati poiché le abitudini sedentarie, l’invecchiamento della popolazione e un maggiore accesso diagnostico hanno ampliato l’identificazione dei pazienti. Il mercato dei dischi artificiali ortopedici è cresciuto poiché più pazienti hanno cercato alternative che preservano il movimento alla fusione spinale, che spesso limitava la mobilità a lungo termine. La degenerazione del disco cervicale è aumentata più rapidamente a causa dell’uso prolungato dello schermo e della cattiva postura, spingendo gli ospedali ad adottare la sostituzione del disco più precocemente nel percorso di cura. Forti evidenze cliniche che mostrano una riduzione della malattia del segmento adiacente e una riabilitazione più breve hanno supportato un uso più ampio. I produttori hanno anche introdotto impianti con articolazione migliorata, il che ha incoraggiato i chirurghi spinali a sostituire le tecniche di fusione obsolete. Questi cambiamenti hanno creato una domanda costante sia nelle regioni sviluppate che in quelle in via di sviluppo.

- Ad esempio, recenti studi epidemiologici collegano l’aumento dei tassi di degenerazione del disco intervertebrale a fattori di stile di vita come il comportamento sedentario e la ridotta attività fisica, che aumentano la probabilità di disidratazione del disco, perdita di elasticità e collasso, i tratti distintivi della DDD.

Spostamento Verso Procedure Spinali che Preservano il Movimento

I chirurghi hanno preferito sempre più le tecnologie che preservano il movimento perché la fusione tradizionale limitava la flessibilità della colonna vertebrale e aumentava i rischi di revisione. Il mercato dei dischi artificiali ortopedici ha beneficiato di questo cambiamento, supportato da studi sui risultati a lungo termine che mostrano un miglior movimento del collo e della zona lombare dopo la sostituzione del disco. I nuovi design degli impianti hanno ridotto l’usura, migliorato l’ancoraggio degli impianti e aumentato la stabilità biomeccanica a lungo termine. La consapevolezza dei pazienti è cresciuta attraverso piattaforme di salute digitale, spingendo le cliniche a offrire la sostituzione del disco come opzione chirurgica di prima linea per i casi idonei. Le approvazioni assicurative si sono espanse nei principali paesi poiché i dati sulla sicurezza clinica sono migliorati. Programmi di formazione più ampi per procedure spinali minimamente invasive hanno anche aumentato l’adozione, specialmente nelle regioni che investono in infrastrutture moderne per la cura della colonna vertebrale.

- Ad esempio, i pazienti sottoposti a sostituzione totale del disco (TDR) spesso sperimentano una migliore mobilità e flessibilità dopo l’intervento rispetto a quelli con fusione: la chirurgia che preserva il movimento tipicamente si traduce in degenze ospedaliere più brevi e un ritorno più rapido alle attività quotidiane.

Progressi nei Materiali degli Impianti e Innovazione nel Design

L’innovazione dei materiali ha svolto un ruolo centrale nell’espansione del mercato dei dischi artificiali ortopedici, poiché i produttori hanno introdotto sistemi metallo-polimero con minore usura e maggiore biocompatibilità. I nuclei in polimero supportavano una distribuzione del carico più uniforme, riducendo gli interventi di revisione e aumentando la fiducia dei chirurghi. Le piastre terminali migliorate stampate in 3D hanno migliorato l’integrazione ossea e ridotto i rischi di migrazione dell’impianto. Le aziende si sono concentrate su materiali ibridi che offrivano una migliore assorbimento degli urti e una maggiore imitazione del comportamento naturale del disco. Queste innovazioni erano in linea con la domanda di impianti di lunga durata adatti a pazienti più giovani e attivi. Le approvazioni normative per i dischi di nuova generazione hanno anche accelerato l’adozione e incoraggiato gli investimenti nella ricerca focalizzata sulla durabilità, compatibilità con i tessuti molli e prestazioni cinematiche.

Tendenze Chiave & Opportunità:

Crescente Adozione della Sostituzione del Disco Minimamente Invasiva

La chirurgia spinale minimamente invasiva ha continuato a crescere poiché gli ospedali cercavano percorsi di recupero più rapidi e minori complicazioni postoperatorie. Il mercato dei dischi artificiali ortopedici ha beneficiato di nuovi strumenti chirurgici, incisioni più piccole e sistemi di navigazione robotica che hanno migliorato la precisione. I chirurghi preferivano la sostituzione del disco minimamente invasiva a causa della riduzione della perdita di sangue e delle degenze ospedaliere più brevi. Anche la preferenza dei pazienti si è spostata verso procedure ambulatoriali supportate da protocolli migliorati di anestesia e gestione del dolore. Queste condizioni hanno creato forti opportunità per le aziende che offrono piattaforme chirurgiche integrate e programmi di formazione. I mercati in Asia-Pacifico ed Europa hanno visto un aumento degli investimenti nelle unità spinali minimamente invasive, espandendo l’accessibilità globale.

- Ad esempio, le piattaforme di sostituzione del disco cervicale assistite da robot consentono un’accuratezza di posizionamento entro 1–2 mm dalla traiettoria pianificata, riducendo il rischio di malposizionamento dell’impianto e migliorando i risultati di movimento a lungo termine.

Aumento del Supporto al Rimborso nei Principali Mercati Sanitari

L’espansione del rimborso ha creato forti opportunità per una più rapida adozione delle procedure di sostituzione del disco. Man mano che i dati sui risultati a lungo termine maturavano, diversi sistemi sanitari hanno riconosciuto la sostituzione del disco come conveniente grazie a meno interventi di revisione rispetto alla fusione. La copertura migliorata negli Stati Uniti, in Germania, in Giappone e in altri mercati sviluppati ha aumentato il volume dei pazienti e ha incoraggiato gli ospedali ad ampliare i programmi spinali. Anche gli assicuratori privati hanno aggiornato le politiche per includere nuovi modelli di dischi cervicali e lombari con comprovate prestazioni cliniche. Questo cambiamento ha migliorato la stabilità del mercato e ha aiutato i produttori a investire di più in studi clinici, formazione dei chirurghi e lanci di prodotti a livello globale.

- Ad esempio, la copertura per la sostituzione totale del disco cervicale (cTDR) per i beneficiari di Medicare è determinata dai singoli Medicare Administrative Contractors (MACs) attraverso le Local Coverage Determinations (LCDs), che generalmente approvano la procedura per criteri specifici basati sulle prove cliniche che dimostrano la sua efficacia rispetto alla fusione.

Sfide Chiave:

Alti Costi degli Impianti e delle Procedure

I prezzi elevati sono rimasti una sfida importante nel mercato dei dischi artificiali ortopedici, specialmente nelle regioni in via di sviluppo dove le procedure avanzate per la colonna vertebrale erano meno accessibili. I costi degli impianti, degli strumenti chirurgici e delle cure postoperatorie creavano barriere finanziarie per molti pazienti. Il rimborso limitato nei mercati emergenti ha ulteriormente rallentato l’adozione, spingendo i chirurghi a fare affidamento su procedure di fusione più economiche. Le cliniche più piccole hanno lottato con l’investimento di capitale necessario per l’imaging avanzato e la strumentazione che preserva il movimento. Senza una riduzione più ampia dei costi o un’espansione del rimborso, l’adozione nei mercati sensibili ai costi ha continuato a essere lenta, limitando la penetrazione globale.

Complessità della Valutazione Clinica e Approvazione Regolatoria

I dispositivi di sostituzione del disco hanno affrontato un rigoroso controllo normativo a causa dei requisiti di sicurezza a lungo termine e della necessità di test biomeccanici estesi. Il mercato dei dischi artificiali ortopedici ha sperimentato tempi di approvazione più lunghi poiché le autorità richiedevano dati di durabilità pluriennali e impegni di sorveglianza post-mercato. Le variazioni nella struttura anatomica tra i gruppi di pazienti hanno aggiunto complessità agli studi clinici. I chirurghi richiedevano anche una formazione estesa per garantire il corretto posizionamento dell’impianto, il che ha rallentato l’adozione iniziale in nuove regioni. Questi ostacoli regolatori e clinici hanno aumentato i costi di sviluppo per i produttori, ritardando le introduzioni di prodotti e limitando il numero di concorrenti in grado di entrare nel mercato.

Analisi Regionale:

Nord America

Il Nord America ha guidato il mercato dei dischi artificiali ortopedici nel 2024 con una quota di quasi il 38%. La regione ha beneficiato di una forte adozione delle procedure per la colonna vertebrale che preservano il movimento e di una copertura assicurativa più ampia per le sostituzioni del disco cervicale e lombare. L’alta consapevolezza della chirurgia minimamente invasiva ha supportato l’accettazione precoce da parte dei pazienti, mentre i principali ospedali hanno investito in imaging avanzato e navigazione robotica. I produttori hanno introdotto impianti di nuova generazione più velocemente negli Stati Uniti grazie a percorsi normativi chiari. I crescenti casi di malattia degenerativa del disco legati all’invecchiamento e alle abitudini lavorative sedentarie hanno ulteriormente sostenuto la domanda. I forti programmi di formazione per i chirurghi hanno continuato a rafforzare i volumi delle procedure nei principali centri di cura spinale.

Europa

L’Europa deteneva circa il 32% della quota nel 2024, supportata da centri spinali ben consolidati e un accesso più ampio alla sostituzione del disco cervicale. Germania, Francia e Regno Unito hanno guidato l’adozione poiché i sistemi sanitari hanno riconosciuto la sostituzione del disco come un’alternativa conveniente alla fusione. I chirurghi hanno preferito impianti in metallo su polimero grazie ai risultati favorevoli a lungo termine. Le approvazioni normative per nuovi materiali hanno ampliato la scelta nei principali ospedali. Le crescenti popolazioni anziane e i sistemi di riferimento migliorati hanno aumentato l’identificazione dei candidati per la sostituzione del disco. Un forte accento sugli approcci minimamente invasivi e un rimborso più ampio hanno anche supportato una crescita sostenuta in tutta l’Europa occidentale e settentrionale.

Asia-Pacifico

L’Asia-Pacifico rappresentava quasi il 24% della quota nel 2024 ed è rimasta la regione in più rapida crescita. I crescenti investimenti sanitari in Cina, India, Corea del Sud e Giappone hanno migliorato l’accesso alla chirurgia spinale moderna. Le crescenti popolazioni della classe media hanno aumentato la domanda di procedure che offrono un recupero più rapido e una migliore mobilità. Gli ospedali hanno ampliato le unità spinali minimamente invasive, mentre i programmi di formazione internazionali hanno migliorato la capacità dei chirurghi. L’aumento dei tassi di degenerazione del disco legati a stili di vita sedentari ha anche spinto l’adozione. I produttori locali sono entrati nel mercato con impianti convenienti, il che ha migliorato la disponibilità. Le iniziative governative per aggiornare l’infrastruttura chirurgica hanno ulteriormente supportato una forte crescita a lungo termine.

America Latina

L’America Latina ha catturato circa il 4% della quota nel 2024, guidata dall’adozione graduale della sostituzione del disco cervicale in Brasile, Messico e Argentina. La crescita è rimasta costante poiché gli ospedali privati hanno investito in tecnologie avanzate per la colonna vertebrale. Tuttavia, i costi elevati delle procedure e il rimborso limitato hanno rallentato la penetrazione nei sistemi sanitari pubblici. L’aumento del turismo medico per le cure spinali ha contribuito ad espandere il volume in centri selezionati. La crescente consapevolezza delle procedure che preservano il movimento ha incoraggiato più chirurghi ortopedici ad adottare tecniche di sostituzione del disco. Investimenti continui nella formazione e un migliore accesso alla catena di fornitura hanno sostenuto un’espansione del mercato lenta ma costante nelle principali regioni urbane.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto quasi il 2% della quota nel 2024, riflettendo un accesso limitato alla chirurgia spinale avanzata. Mercati più ricchi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Qatar hanno guidato l’adozione grazie a maggiori investimenti nei centri ortopedici. La domanda è cresciuta costantemente poiché i disturbi degenerativi della colonna vertebrale sono aumentati e i pazienti hanno cercato opzioni di recupero più rapide. Tuttavia, i costi elevati degli impianti e la carenza di chirurghi spinali qualificati hanno limitato l’uso più ampio. L’Africa ha visto un’adozione molto lenta a causa delle infrastrutture limitate. La modernizzazione continua degli ospedali e le partnership con aziende globali di dispositivi medici dovrebbero migliorare gradualmente la disponibilità regionale.

Segmentazioni di Mercato:

Per Tipo

- Disco artificiale cervicale

- Disco artificiale lombare

Per Materiale

- Metallo su metallo

- Metallo su polimero

Per Utilizzo Finale

- Ospedali

- Cliniche specialistiche

- Centri chirurgici ambulatoriali

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

La panoramica competitiva del mercato dei Dischi Artificiali Ortopedici include aziende leader come Medtronic PLC, NuVasive Inc., Globus Medical Inc., DePuy Synthes Inc. (Johnson & Johnson), Orthofix International NV, B. Braun Melsungen AG, Simplify Medical Inc., Paradigm Spine LLC, AxioMed LLC e KM Inc. La competizione si è intensificata poiché le aziende hanno ampliato i portafogli di dischi cervicali e lombari con materiali migliorati, design di articolazione avanzati e maggiore stabilità biomeccanica. Le aziende si sono concentrate sulle approvazioni normative, sulla generazione di dati clinici a lungo termine e sulla formazione dei chirurghi per rafforzare l’adozione. Le tecnologie che preservano il movimento hanno guadagnato priorità, spingendo i produttori a investire in materiali ibridi, piastre terminali stampate in 3D e compatibilità minimamente invasiva. Partnership strategiche con centri spinali, fusioni e acquisizioni hanno anche plasmato la crescita poiché le aziende cercavano l’espansione globale. La forte domanda in Nord America ed Europa ha incoraggiato continui aggiornamenti dei prodotti, mentre i mercati emergenti hanno creato opportunità per linee di impianti a costi contenuti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Medtronic PLC

- NuVasive Inc.

- Globus Medical Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Orthofix International NV

- Braun Melsungen AG

- Simplify Medical Inc.

- Paradigm Spine LLC

- AxioMed LLC

- KM Inc.

Sviluppi Recenti:

- Nel novembre 2025, AxioMed LLC: Uno studio biomeccanico peer-reviewed ha dimostrato che la sostituzione totale del disco viscoelastico (VTDR) di AxioMed replica il comportamento meccanico naturale di un disco lombare umano sano, in compressione, flessione-estensione e taglio.

- Nell’ottobre 2025, DePuy Synthes Inc. (Johnson & Johnson) ha annunciato piani per separare la sua attività ortopedica (DePuy Synthes) in un’azienda indipendente, una mossa strategica che rifocalizzerà DePuy come un grande leader ortopedico indipendente e potrebbe accelerare i cambiamenti di investimento/strategia nelle sue linee di prodotti per la colonna vertebrale e i dischi.

- Nel luglio 2025, il disco lombare activL® di B. Braun (Aesculap/B. Braun) ha avuto i suoi diritti negli Stati Uniti concessi in licenza a Highridge Medical per un rilancio negli Stati Uniti; Highridge ha annunciato che avrebbe iniziato la produzione e riportato activL sul mercato statunitense entro la fine del 2025. Questa mossa di licenza segnala un rinnovato interesse commerciale attorno a un disco lombare B. Braun/Aesculap nel mercato statunitense.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Materiale, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di dischi artificiali aumenterà man mano che la chirurgia di conservazione del movimento diventerà più comune.

- La sostituzione del disco cervicale rimarrà la procedura dominante nei principali centri spinali.

- Nuovi materiali per impianti miglioreranno la durata e ridurranno i problemi di usura a lungo termine.

- La sostituzione del disco minimamente invasiva si espanderà grazie a tempi di recupero più brevi.

- I chirurghi adotteranno più tecniche robotiche e guidate dalla navigazione per la precisione.

- La copertura dei rimborsi si amplierà nei mercati sviluppati, aumentando i volumi delle procedure.

- I mercati emergenti vedranno un’adozione più rapida man mano che l’infrastruttura chirurgica migliora.

- I pazienti più giovani sceglieranno la sostituzione del disco rispetto alla fusione per una migliore mobilità.

- I trial clinici supporteranno approvazioni più ampie per i dischi lombari di nuova generazione.

- I player globali dell’industria investiranno di più in programmi di formazione e strumenti di pianificazione digitale.