Panoramica del Mercato dei Dispositivi per Biopsia:

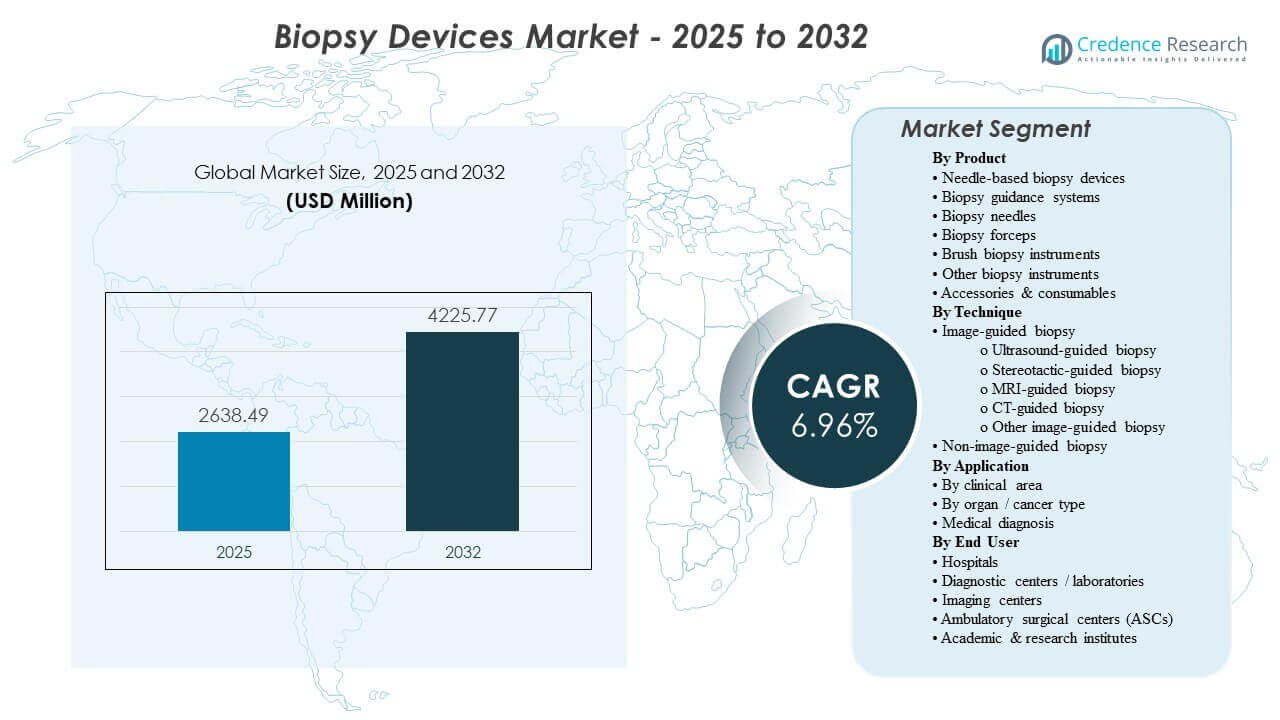

La dimensione del mercato globale dei dispositivi per biopsia è stata stimata a 2638,49 milioni di USD nel 2025 e si prevede che raggiungerà i 4225,77 milioni di USD entro il 2032, crescendo a un CAGR del 6,96% dal 2025 al 2032. La domanda è principalmente guidata dalla crescita sostenuta dei volumi di biopsie diagnostiche nei percorsi oncologici e specifici per organo, dove la rilevazione precoce e i test di conferma aumentano il throughput delle procedure negli ospedali e negli ambienti guidati dall’imaging. L’adozione di flussi di lavoro guidati dall’immagine e di materiali di consumo monouso supporta ulteriormente gli acquisti ricorrenti, mentre l’espansione dell’infrastruttura diagnostica dell’Asia Pacifico sta sempre più plasmando la crescita del volume globale.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Dispositivi per Biopsia 2025 |

2638,49 milioni di USD |

| Mercato dei Dispositivi per Biopsia, CAGR |

6,96% |

| Dimensione del Mercato dei Dispositivi per Biopsia 2032 |

4225,77 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il mercato è previsto espandersi a un CAGR del 96% durante il 2025–2032, riflettendo una crescita costante nei volumi delle procedure diagnostiche e nei cicli di sostituzione dei dispositivi.

- L’Asia Pacifico ha guidato la domanda regionale con una quota dell’8% nel 2025, supportata dall’espansione della capacità di imaging e dall’aumento della penetrazione diagnostica del cancro.

- I dispositivi per biopsia basati su ago hanno rappresentato la quota di prodotto più grande del 6% nel 2025, sostenuti dall’uso routinario nei flussi di lavoro di campionamento con ago centrale e sottile.

- Le applicazioni per il seno hanno rappresentato una quota del 4% nel 2025, sostenute da alti follow-up di screening e percorsi standardizzati di biopsia guidata dall’immagine.

- Gli ospedali hanno detenuto una quota del 3% nel 2025, riflettendo la concentrazione di casi complessi e l’infrastruttura integrata di imaging-patologia.

Analisi del Segmento

La domanda è sempre più modellata dalla necessità di un’acquisizione affidabile dei tessuti che supporti la diagnostica di precisione, incluso un uso più ampio della guida per immagini per migliorare la fiducia nel targeting e ridurre il campionamento ripetuto. I fornitori stanno anche rafforzando gli standard di controllo delle infezioni, rafforzando il passaggio verso aghi monouso e materiali di consumo compatibili che standardizzano il flusso di lavoro e riducono il carico di ri-processamento. Con l’aumento dei volumi delle procedure, le organizzazioni danno priorità ai dispositivi che riducono i tempi di preparazione, migliorano la coerenza del campionamento e si integrano senza problemi con le modalità di imaging utilizzate nei percorsi del seno, del polmone e gastrointestinali.

L’adozione della tecnologia è influenzata anche dalla standardizzazione del flusso di lavoro in reti multi-sito, dove piattaforme di dispositivi coerenti semplificano la formazione, l’assicurazione della qualità e la comparabilità dei report. La crescita nei contesti di assistenza ambulatoriale e distribuita supporta la domanda di sistemi compatti ed efficienti e di materiali di consumo che si adattano ad ambienti procedurali ad alta produttività. Nel periodo di previsione, i fornitori che abbinano le prestazioni dei dispositivi con la formazione, il servizio e la compatibilità delle modalità sono meglio posizionati per catturare acquisti ricorrenti legati ai materiali di consumo e ai cicli di rinnovo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Approfondimenti sul Prodotto

I dispositivi per biopsia a base di ago hanno rappresentato la quota più grande del 43,6% nel 2025. Questa leadership è supportata dal loro uso abituale nei campionamenti di base e nelle procedure con ago sottile in diversi percorsi clinici, inclusi diagnosi di seno, polmone e gastrointestinale. L’ampia compatibilità delle modalità e le prestazioni di campionamento prevedibili rafforzano l’adozione sia in ambienti ospedalieri ad alto volume che in centri guidati da imaging. Il continuo perfezionamento del prodotto focalizzato sull’ergonomia, la geometria della punta e la coerenza del rendimento tissutale rafforza ulteriormente la preferenza d’acquisto.

Per Approfondimenti sulla Tecnica

La biopsia guidata da immagini guida l’adozione delle tecniche perché la guida migliora la precisione del targeting in lesioni piccole, profonde o anatomicamente complesse e supporta percorsi di cura minimamente invasivi. La guida ecografica e TC espande l’applicabilità nelle procedure dei tessuti molli e toraciche, consentendo un uso più ampio sia in ambienti ospedalieri che ambulatoriali. Gli strumenti di flusso di lavoro che riducono la variabilità del tempo della procedura e migliorano la fiducia nel targeting aumentano l’utilizzo in contesti ad alta produttività. Gli approcci non guidati da immagini rimangono rilevanti dove l’accessibilità della lesione è semplice o dove le risorse di imaging sono limitate, supportando una domanda di base continua.

Per Approfondimenti sull’Area Clinica

La domanda di biopsia guidata dall’oncologia rimane strutturalmente forte perché la conferma tissutale e i test dei biomarcatori sono sempre più integrati nella diagnosi, nella stadiazione e nella selezione della terapia. Il campionamento in gastroenterologia continua ad espandersi poiché l’ecografia endoscopica e i flussi di lavoro di endoscopia avanzata aumentano l’acquisizione mirata di tessuti per lesioni sottomucose e pancreatiche. I volumi di biopsia ossea e midollare rimangono supportati da diagnosi ematologiche, monitoraggio e valutazione della risposta al trattamento. Insieme, questi percorsi clinici sostengono un utilizzo costante di dispositivi e materiali di consumo ricorrenti.

Per Approfondimenti su Organo / Tipo di Cancro

Il seno ha rappresentato la quota più grande del 30,4% nel 2025. Questo è supportato dall’elevata partecipazione allo screening, dai frequenti follow-up diagnostici e dai protocolli di biopsia guidata da immagini stabiliti che standardizzano l’assistenza attraverso le reti di fornitori. La gamma di dispositivi compatibili per flussi di lavoro guidati da stereotassi, ecografia e RM supporta modelli di approvvigionamento coerenti. L’enfasi continua sulla minimizzazione delle procedure ripetute e sul miglioramento dell’adeguatezza tissutale sostiene la domanda di dispositivi che forniscono prestazioni di campionamento affidabili.

Per Approfondimenti sull’Utente Finale

Gli ospedali hanno rappresentato la quota maggiore del 67,3% nel 2025. Gli ospedali concentrano percorsi diagnostici complessi, risorse di imaging integrate e capacità patologiche che supportano i flussi di lavoro delle biopsie end-to-end. Gestiscono anche casi di maggiore gravità che richiedono una guida multimodale e un’infrastruttura robusta per la gestione delle complicazioni. La standardizzazione tra dipartimenti e siti rafforza la domanda di piattaforme di dispositivi coerenti e un supporto di servizio affidabile.

Fattori trainanti del mercato dei dispositivi per biopsia

Aumento dei volumi di rilevamento del cancro e conferma della biopsia

I percorsi di rilevamento del cancro si basano sempre più sulla conferma e caratterizzazione dei tessuti, sostenendo i volumi delle procedure di biopsia su più organi. La crescente adozione della selezione della terapia basata su biomarcatori aumenta la necessità di campionamenti adeguati e di alta qualità. Un maggiore rendimento diagnostico supporta anche i cicli di sostituzione e aggiornamento per dispositivi che migliorano l’affidabilità del campionamento. Con la standardizzazione dei protocolli clinici, i fornitori danno priorità a piattaforme che riducono i campionamenti ripetuti e semplificano il flusso di lavoro.

- Ad esempio, Hologic afferma che il suo sistema di biopsia al seno Brevera può fornire informazioni sui campioni in soli 8 secondi per core, offrire un risparmio medio di tempo di 12 minuti per procedura e ridurre il tempo impiegato per procedura del 25%, supportando un throughput più rapido mantenendo l’efficienza del flusso di lavoro della biopsia.

Espansione dei flussi di lavoro procedurali guidati da immagini e minimamente invasivi

La guida per immagini migliora la fiducia nel targeting delle lesioni e supporta approcci minimamente invasivi che riducono il tempo di recupero e la variabilità procedurale. Una maggiore disponibilità di capacità di ultrasuoni e TC espande la base indirizzabile delle procedure di biopsia guidata. I flussi di lavoro guidati dall’imaging rafforzano anche la domanda di portafogli di dispositivi progettati per la compatibilità con le modalità e l’efficienza procedurale. Questo fattore supporta sia l’acquisto legato alle attrezzature capitali sia la domanda ricorrente di consumabili compatibili.

- Ad esempio, XACT Robotics ha riportato un caso di biopsia polmonare in cui il suo sistema robotico ACE ha raggiunto un’accuratezza punta-a-bersaglio di 0,8 mm, ha raggiunto la lesione in 3 minuti e ha navigato una traiettoria di 33,6 mm per campionare un bersaglio di 8 x 16 mm, evidenziando i guadagni di precisione possibili nei flussi di lavoro di biopsia minimamente invasiva guidati da immagini.

Passaggio verso dispositivi monouso e domanda ricorrente di consumabili

Le priorità di controllo delle infezioni e gli oneri di rielaborazione stanno accelerando la preferenza per aghi monouso e consumabili associati. I formati usa e getta supportano prestazioni coerenti e riducono i tempi di turnover tra i casi, migliorando il throughput. Ciò aumenta la componente di ricavo ricorrente del mercato, in particolare nei centri ad alto volume. I fornitori che offrono una copertura ampia di consumabili e una continuità affidabile della fornitura ottengono una preferenza di acquisto.

Crescita della diagnostica ambulatoriale e della distribuzione delle cure

Una quota crescente dell’attività diagnostica si sta spostando verso ambienti ambulatoriali e centri di imaging per flussi di lavoro di biopsia adeguati. La distribuzione delle cure aumenta la domanda di sistemi compatti e standardizzati che possono essere distribuiti su più siti. I vincoli operativi favoriscono dispositivi che riducono i tempi di configurazione e semplificano i requisiti di formazione. Questo fattore amplia la base di clienti oltre i grandi ospedali terziari e supporta una domanda costante di unità.

Sfide del Mercato dei Dispositivi per Biopsia

L’approvvigionamento può essere limitato dalla pressione del budget, specialmente quando i livelli di rimborso diagnostico non supportano pienamente i cicli frequenti di aggiornamento tecnologico. Le strutture spesso bilanciano i miglioramenti delle prestazioni con i costi di servizio del ciclo di vita, i requisiti di formazione e i prezzi dei materiali di consumo, il che può rallentare le decisioni di standardizzazione. Nei contesti con risorse limitate, l’accesso limitato all’infrastruttura di guida per immagini può limitare l’adozione di flussi di lavoro avanzati per biopsie. La variabilità nei modelli di pratica clinica influenza anche la preferenza per i dispositivi e complica gli sforzi dei fornitori per promuovere un’adozione uniforme.

La gestione del rischio correlato alla procedura e le aspettative di qualità creano ulteriori ostacoli, in particolare per il campionamento di organi complessi dove l’accuratezza del targeting e l’adeguatezza del tessuto sono critiche. I fornitori richiedono prove di prestazioni costanti tra operatori e contesti, alzando il livello per la validazione del prodotto, la formazione e il supporto. Le sfide di integrazione del flusso di lavoro possono emergere quando i dispositivi devono allinearsi con più modalità di imaging e sistemi di reporting. La continuità della fornitura di materiali di consumo e accessori può anche diventare un fattore decisionale per le grandi reti che cercano un throughput prevedibile.

- Ad esempio, Intuitive riporta che in uno studio multicentrico su 155 soggetti con piccoli noduli polmonari di mediana 14 mm, la sua piattaforma di broncoscopia robotica assistita Ion con rilevamento della forma, utilizzata con il Cios Spin mobile cone-beam CT di Siemens Healthineers, ha raggiunto un rendimento diagnostico del 91%, una sensibilità del 91,5% per la malignità e un’incidenza di pneumotorace dello 0%, dimostrando il tipo di prestazioni quantificate e compatibilità multimodale che i fornitori si aspettano sempre più nei flussi di lavoro avanzati per biopsie.

Tendenze e Opportunità del Mercato dei Dispositivi per Biopsia

La standardizzazione del flusso di lavoro sta diventando un criterio centrale per l’acquisto poiché le reti multi-sito mirano a protocolli di procedura coerenti e qualità diagnostica comparabile. Questo supporta la domanda di famiglie di dispositivi che si integrano bene con i flussi di lavoro di imaging e riducono la variabilità da operatore a operatore. Le opportunità aumentano per i fornitori che completano l’hardware con strumenti di formazione, guida procedurale e modelli di servizio su misura per ambienti ad alto throughput. La standardizzazione incoraggia anche accordi di acquisto pluriennali che stabilizzano la domanda ricorrente di materiali di consumo.

Un’ulteriore opportunità risiede nell’espansione dei requisiti di diagnostica di precisione, che aumenta l’importanza dell’adeguatezza del tessuto e della qualità del campionamento. I dispositivi che forniscono campioni core consistenti e riducono le procedure ripetute guadagnano trazione nei percorsi oncologici e specifici per organi. La crescente adozione di diagnostica guidata da imaging nei mercati emergenti supporta una maggiore penetrazione dei flussi di lavoro di biopsia guidata da immagini. I fornitori che allineano i portafogli alla compatibilità delle modalità e all’affidabilità della fornitura sono meglio posizionati per catturare sia la crescita guidata dal capitale che dai materiali di consumo.

- Ad esempio, in uno studio pubblicato su Archives of Medical Science che copre 802 pazienti, il sistema di biopsia assistita da vuoto Mammotome di Devicor ha raggiunto un tasso di concordanza diagnostica del 99,6% e un tasso di sottostima patologica dell’1,6%, rispetto al 94,7% e al 37,3%, rispettivamente, per la biopsia con ago core, sottolineando il valore clinico di una migliore prestazione di acquisizione del tessuto.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato una quota del 31,4% nel 2025, supportata da alti volumi di procedure diagnostiche, percorsi di screening consolidati e ampio accesso a interventi guidati da imaging. I fornitori enfatizzano la qualità del campionamento, l’efficienza del flusso di lavoro e risultati coerenti, rafforzando la domanda di sistemi avanzati basati su aghi e consumabili compatibili. Le reti ospedaliere e i grandi fornitori di imaging guidano anche la standardizzazione delle piattaforme e l’approvvigionamento multi-sito. I cicli di sostituzione e aggiornamento in corso sostengono la domanda insieme all’acquisto ricorrente di consumabili.

Europa

L’Europa ha detenuto una quota del 23,9% nel 2025, riflettendo un’infrastruttura diagnostica matura e un utilizzo costante in contesti ospedalieri e guidati dall’imaging. I percorsi di cura standardizzati e una forte governance clinica supportano l’adozione di dispositivi che migliorano la coerenza e riducono le procedure ripetute. L’approvvigionamento spesso valuta il costo del ciclo di vita, il supporto del servizio e la continuità dei consumabili, modellando la competizione tra i fornitori. La domanda rimane stabile con una crescita incrementale legata agli aggiornamenti del flusso di lavoro e ai miglioramenti dell’efficienza.

Asia Pacifico

L’Asia Pacifico ha guidato con una quota del 31,8% nel 2025, trainata dall’espansione della capacità di imaging, dalla crescente penetrazione diagnostica e dall’aumento dei volumi di procedure nei principali mercati. L’aumento dell’accesso a interventi guidati supporta l’adozione di dispositivi per biopsia compatibili con le modalità e consumabili standardizzati. I fornitori danno priorità a flussi di lavoro scalabili che possono essere implementati in reti in crescita di ospedali e centri diagnostici. L’espansione del volume nella regione crea forti opportunità sia per il posizionamento dei dispositivi che per i consumabili ricorrenti.

America Latina

L’America Latina ha rappresentato una quota del 7,2% nel 2025, con una crescita modellata da infrastrutture disomogenee e variabilità nei rimborsi tra i paesi. La domanda è supportata dall’espansione della diagnostica nel settore privato e dalla graduale modernizzazione dei flussi di lavoro per biopsie guidate dall’imaging nei principali centri urbani. L’approvvigionamento spesso enfatizza l’accessibilità economica, la disponibilità del servizio e la stabilità dell’approvvigionamento per i materiali di consumo. È probabile che la crescita continui a concentrarsi nei sistemi ospedalieri ad alta capacità e nelle principali reti diagnostiche.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota del 5,7% nel 2025, con la domanda concentrata nei mercati ad alta capacità e nei gruppi ospedalieri privati. Gli investimenti in infrastrutture diagnostiche e servizi specialistici supportano l’adozione di flussi di lavoro per biopsie guidate nei principali hub. Tuttavia, la variabilità nell’accesso e nella copertura limita una penetrazione più ampia nella regione. I fornitori che offrono una formazione robusta e una fornitura affidabile di consumabili possono catturare la crescita nei centri in espansione.

Panorama Competitivo

La competizione è guidata dall’ampiezza del portafoglio tra dispositivi per biopsia e consumabili, con la differenziazione centrata sulla coerenza del campionamento, la compatibilità delle modalità e l’efficienza del flusso di lavoro in contesti ad alto volume. I fornitori competono sulla affidabilità delle procedure, la facilità d’uso e la capacità di supportare protocolli standardizzati attraverso reti di fornitori multi-sito. I modelli di servizio, il supporto alla formazione e la continuità della fornitura per i materiali di consumo influenzano i contratti a lungo termine e lo status di fornitore preferito. L’innovazione si concentra sempre più sulla semplificazione del flusso di lavoro, il miglioramento del rendimento tissutale e la compatibilità attraverso percorsi guidati dall’imaging.

Il posizionamento di BD è rafforzato dalla sua enfasi sui flussi di lavoro integrati per la biopsia, combinando le prestazioni dei dispositivi con la standardizzazione delle procedure e la compatibilità in diversi ambienti di imaging. L’approccio dell’azienda generalmente allinea gli aggiornamenti dei prodotti con le esigenze del flusso di lavoro clinico, con l’obiettivo di migliorare l’affidabilità del campionamento e ridurre le procedure ripetute in contesti ad alto volume. L’ampiezza del portafoglio tra aghi e materiali di consumo correlati supporta la domanda ricorrente e la continuità degli approvvigionamenti per le grandi reti di fornitori. Questa combinazione di allineamento del flusso di lavoro e copertura dei materiali di consumo supporta la competitività negli acquisti guidati dagli ospedali.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- BD (Becton, Dickinson and Company)

- Hologic, Inc.

- Medtronic plc

- Boston Scientific Corporation

- Cardinal Health, Inc.

- Cook Medical / Cook Group

- Argon Medical Devices, Inc.

- Olympus Corporation

- FUJIFILM Corporation / FUJIFILM Holdings

- B. Braun SE / B. Braun Melsungen AG

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel febbraio 2026, Virchow Medical ha avviato una partnership con la Project Santa Fe Foundation per espandere l’uso del sistema di raccolta biopsie Crow’s Nest di Virchow e del biorepository Virchow Vault, con l’obiettivo di migliorare la cattura e l’uso di biospecimen derivati da biopsie per analisi oncologiche.

- Nel gennaio 2026, Olympus ha annunciato il lancio negli Stati Uniti del suo dispositivo SecureFlex monouso per biopsia con ago sottile, progettato per il campionamento tissutale guidato da ecografia endoscopica e destinato ad aiutare i medici a raggiungere lesioni difficili come quelle nella testa del pancreas e nel processo uncinato.

- Nel maggio 2025, BiBB Instruments ha firmato una lettera di intenti con TaeWoong Medical USA per la commercializzazione negli Stati Uniti dello strumento di biopsia EndoDrill GI, dopo l’approvazione della FDA e le prime vendite negli Stati Uniti all’inizio del 2025.

- Nel novembre 2024, Mammotome ha lanciato il sistema di biopsia Mammotome AutoCore Single Insertion Core, che l’azienda ha descritto come il primo dispositivo a molla automatizzato sul mercato, con l’approvazione della FDA statunitense già in atto.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 2638,49 milioni |

| Previsione dei ricavi nel 2032 |

USD 4225,77 milioni |

| Tasso di crescita (CAGR) |

6,96% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva del Prodotto: Dispositivi per biopsia a base di ago, Sistemi di guida per biopsia, Aghi per biopsia, Pinze per biopsia, Strumenti per biopsia a spazzola, Altri strumenti per biopsia, Accessori & consumabili;

Per Prospettiva Tecnica: Biopsia guidata da immagini (Biopsia guidata da ultrasuoni, Biopsia guidata da stereotassi, Biopsia guidata da risonanza magnetica, Biopsia guidata da TC, Altri approcci di biopsia guidata da immagini), Biopsia non guidata da immagini;

Per Prospettiva Applicativa: Per area clinica (Oncologia, Gastroenterologia, Biopsia ossea / midollo osseo),

Per tipo di organo / cancro (Seno, Polmone, Colon-retto, Prostata, Rene, Midollo osseo), Diagnosi medica & casi d’uso diagnostici correlati;

Per Prospettiva dell’Utente Finale: Ospedali, Centri diagnostici / laboratori, Centri di imaging, Centri chirurgici ambulatoriali (ASCs), Istituti accademici & di ricerca |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

BD (Becton, Dickinson and Company), Hologic, Inc., Medtronic plc, Boston Scientific Corporation, Cardinal Health, Inc., Cook Medical / Cook Group, Argon Medical Devices, Inc., Olympus Corporation, FUJIFILM Corporation / FUJIFILM Holdings, B. Braun SE / B. Braun Melsungen AG |

| Numero di Pagine |

325 |

Segmentazione

Per Prodotto

- Dispositivi per biopsia a base di ago

- Sistemi di guida per biopsia

- Aghi per biopsia

- Forcipi per biopsia

- Strumenti per biopsia a spazzola

- Altri strumenti per biopsia

- Accessori e consumabili

Per Tecnica

- Biopsia guidata da immagini [Biopsia guidata da ultrasuoni, Biopsia guidata da stereotassi, Biopsia guidata da risonanza magnetica, Biopsia guidata da TC, Altri approcci di biopsia guidata da immagini]

- Biopsia non guidata da immagini

Per Applicazione

- Per area clinica [Oncologia, Gastroenterologia, Biopsia ossea / midollare]

- Per tipo di organo / cancro [Seno, Polmone, Colon-retto, Prostata, Reni, Midollo osseo]

- Diagnosi medica e casi d’uso diagnostici correlati

Per Utente Finale

- Ospedali

- Centri diagnostici / laboratori

- Centri di imaging

- Centri chirurgici ambulatoriali (ASC)

- Istituti accademici e di ricerca

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa