Panoramica del Mercato

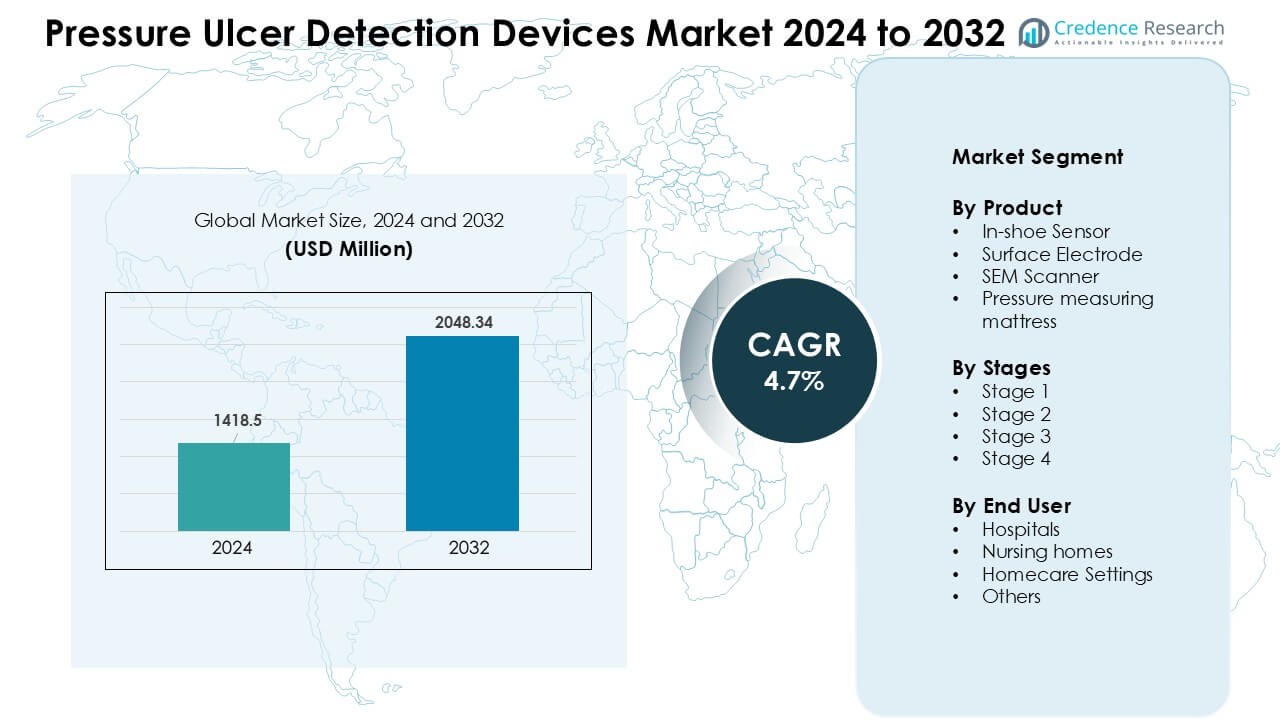

Il mercato dei dispositivi di rilevamento delle ulcere da pressione è stato valutato a 1418,5 milioni di USD nel 2024 e si prevede che raggiungerà i 2048,34 milioni di USD entro il 2032, con una crescita a un CAGR del 4,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi di Rilevamento delle Ulcere da Pressione 2024 |

USD 1418,5 Milioni |

| Mercato dei Dispositivi di Rilevamento delle Ulcere da Pressione, CAGR |

4,7 % |

| Dimensione del Mercato dei Dispositivi di Rilevamento delle Ulcere da Pressione 2032 |

USD 2048,34 Milioni |

Il mercato dei dispositivi di rilevamento delle ulcere da pressione è influenzato da aziende leader come GE Healthcare, Hill Rom Holdings Inc., Coloplast Group, Pall Hartmann AG, Stryker Corp., 3M Company, Zoll Medical Corporation, Smith and Nephew plc, Cardinal Health e Medtronic plc. Questi attori competono attraverso sistemi avanzati di mappatura della pressione, scanner SEM, materassi intelligenti e piattaforme di monitoraggio connesse che supportano la rilevazione precoce e la cura preventiva. L’affidabilità del prodotto, l’integrazione digitale e una forte validazione clinica aiutano a rafforzare le loro posizioni di mercato. Il Nord America guida il mercato globale con una quota del 38% nel 2024, supportato da un’infrastruttura sanitaria avanzata, standard di sicurezza dei pazienti rigorosi e rapida adozione di tecnologie digitali di monitoraggio della pressione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei dispositivi di rilevamento delle ulcere da pressione è stato valutato a 1418,5 milioni di USD nel 2024 e si prevede che raggiungerà i 2048,34 milioni di USD entro il 2032, con una crescita a un CAGR del 4,7%.

- La crescita è guidata dall’aumento dei casi di ulcere da pressione, dall’incremento delle popolazioni anziane e dall’uso più ampio di scanner SEM e sistemi di mappatura della pressione, specialmente nelle unità ospedaliere ad alto rischio.

- I principali trend includono la rapida adozione del monitoraggio abilitato dall’IA, materassi intelligenti e strumenti di valutazione dei tessuti in tempo reale, con i sensori nelle scarpe che detengono la quota maggiore al 36%.

- La competizione rimane forte poiché GE Healthcare, Stryker, 3M, Hill Rom, Coloplast e Medtronic espandono i portafogli attraverso l’integrazione digitale e programmi di validazione clinica per migliorare l’accuratezza della rilevazione precoce.

- Il Nord America guida il mercato globale con una quota del 38% nel 2024, seguito dall’Europa al 29%, mentre gli ospedali rimangono il principale segmento di utenti finali con il 49% a causa di standard di segnalazione rigorosi e maggiore adozione di sistemi di monitoraggio preventivo.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Prodotto

I sensori nelle scarpe hanno detenuto la quota dominante di circa il 36% nel 2024. Questi sensori hanno ottenuto un forte utilizzo perché forniscono mappatura continua della pressione e dati di allerta precoce per pazienti ad alto rischio. I team sanitari preferiscono i sistemi nelle scarpe grazie agli avvisi in tempo reale, alla semplice configurazione e alla forte accuratezza durante il movimento. Gli scanner SEM e i materassi di misurazione della pressione sono cresciuti anche perché gli ospedali si concentrano sulla rilevazione precoce dei danni ai tessuti e sulla redistribuzione della pressione. Gli elettrodi superficiali hanno visto un uso costante in unità cliniche specializzate che monitorano punti di pressione localizzati.

- Ad esempio, il sistema di mappatura della pressione plantare F-Scan In-Shoe di Tekscan fornisce misurazioni in tempo reale della pressione plantare a 100 Hz, consentendo un monitoraggio continuo e la rilevazione precoce delle aree ad alto rischio nei pazienti diabetici e immobili.

Per Fasi

Il rilevamento delle ulcere da pressione di Fase 2 ha dominato il mercato con una quota di quasi il 42% nel 2024. Ospedali e case di cura investono molto in strumenti che aiutano a rilevare le ulcere di Fase 2 perché l’identificazione precoce riduce i costi di trattamento ed evita la progressione a ferite gravi. La domanda è cresciuta con l’aumento dei programmi di sensibilizzazione, degli strumenti di valutazione digitale e delle rigide linee guida cliniche. Gli strumenti di rilevamento della Fase 1 hanno guadagnato trazione grazie ai programmi di cura preventiva, mentre i dispositivi di Fase 3 e Fase 4 sono stati utilizzati nei centri di cura avanzata delle ferite per gestire casi complessi.

- Ad esempio, i metodi elettrici ed elettrochimici per rilevare i biomarcatori delle ferite sono oggetto di ricerca accademica e biomedica.

Per Utente Finale

Gli ospedali hanno guidato il mercato con circa il 49% di quota nel 2024. Le unità ospedaliere hanno adottato scanner più avanzati, materassi intelligenti e sistemi di sensori a causa dell’aumento del carico di pazienti e degli standard rigorosi di segnalazione delle lesioni da pressione. Una forte domanda è venuta da unità di terapia intensiva, ortopedia e post-operatorie dove l’immobilità aumenta il rischio di ulcere. Le case di cura hanno aumentato l’adozione poiché le strutture hanno lavorato per ridurre i tassi di lesioni da pressione sotto la pressione normativa. Gli ambienti di assistenza domiciliare si sono espansi poiché più pazienti anziani hanno utilizzato sensori portatili per il monitoraggio remoto e la rilevazione precoce del rischio.

Principali Fattori di Crescita

Aumento del Carico delle Ulcere da Pressione

I casi globali di ulcere da pressione continuano a crescere a causa dell’invecchiamento della popolazione, dei tassi più elevati di malattie croniche e delle degenze ospedaliere più lunghe. Molti pazienti con limiti di mobilità affrontano un rischio maggiore, il che aumenta la domanda di strumenti di rilevazione precoce. Gli ospedali adottano sensori intelligenti, scanner e sistemi di valutazione del rischio digitale per ridurre la progressione delle ulcere e soddisfare standard clinici rigorosi. Anche le case di cura espandono l’uso di dispositivi di rilevamento poiché i regolatori monitorano più da vicino le prestazioni delle lesioni da pressione. Gli utenti dell’assistenza domiciliare aggiungono ulteriore domanda poiché le famiglie cercano strumenti semplici per prevenire complicazioni. Questo ampio aumento dell’incidenza rafforza la necessità di tecnologie di monitoraggio continuo in tutti gli ambienti di cura.

- Ad esempio, in un audit reale su 15 siti di cura che coinvolgono 1.478 pazienti, l’uso di uno Scanner di umidità sub-epidermica (SEM) ha corrisposto a una riduzione dell’87,2% dell’incidenza media di ulcere da pressione acquisite in ospedale (HAPU) specificamente negli ambienti di cura acuta.

Spostamento Verso la Diagnosi Precoce e la Prevenzione

I sistemi sanitari si concentrano sulla prevenzione precoce piuttosto che sul trattamento in fase avanzata perché la rilevazione precoce riduce il tempo di recupero, i costi e il rischio di mortalità. Molte strutture integrano scanner SEM, sensori nelle scarpe e materassi intelligenti per rilevare lo stress tissutale prima che appaiano danni visibili alla pelle. I team clinici apprezzano i dati in tempo reale che supportano interventi rapidi, specialmente per i pazienti ad alto rischio nelle unità di terapia intensiva e nei reparti post-operatori. I programmi preventivi guidano una forte adozione dei dispositivi poiché gli ospedali collegano la rilevazione precoce a tassi di riammissione più bassi. Avvisi digitali, monitoraggio delle tendenze e analisi al letto del paziente migliorano la qualità delle cure e supportano la pratica basata sull’evidenza. Questo spostamento aumenta una domanda costante per strumenti di monitoraggio predittivo della pressione.

- Ad esempio, un algoritmo di apprendimento automatico costruito su sei giorni consecutivi di misurazioni SEM giornaliere in 173 pazienti ha previsto eventi di “lesioni tissutali profonde del tallone” per il giorno successivo con una sensibilità del 77% e una specificità dell’80%, offrendo un tempo di vantaggio utile per interventi preventivi.

Integrazione di Tecnologie Intelligenti e Flussi di Lavoro Digitali

I sensori avanzati, la connettività wireless e le piattaforme collegate al cloud modellano i moderni sistemi di rilevamento delle ulcere. I produttori di dispositivi offrono mappatura automatizzata della pressione, valutazione del rischio basata sull’IA e funzionalità di monitoraggio continuo che aiutano gli infermieri ad agire più rapidamente. Molti ospedali integrano questi strumenti nei record sanitari elettronici per una documentazione e conformità più fluide. I cruscotti mobili migliorano la visibilità tra le unità dei pazienti e supportano il coordinamento rapido delle attività. Il monitoraggio remoto si espande poiché i dispositivi per l’assistenza domiciliare trasmettono avvisi ai caregiver. Questo passaggio digitale migliora l’accuratezza e riduce gli errori di valutazione manuale, incoraggiando un’adozione più rapida. Le tecnologie intelligenti aiutano le strutture a raggiungere gli obiettivi di qualità e a ridurre il carico complessivo del trattamento.

Tendenze e Opportunità Chiave

Espansione degli Strumenti Senza Contatto e Non Invasivi

Il mercato vede un rapido interesse per scanner non invasivi e sistemi di imaging senza contatto. Questi strumenti riducono il disagio del paziente e supportano un monitoraggio più sicuro per chi ha la pelle fragile. Molti ospedali preferiscono le opzioni senza contatto perché riducono il rischio di infezione e offrono letture coerenti tra i team di cura. I nuovi sensori forniscono anche valutazioni più rapide che riducono il carico di lavoro del personale. Questa tendenza supporta un’adozione più ampia nei reparti affollati, nelle unità di emergenza e nei centri di cura a lungo termine.

- Ad esempio, uno studio che utilizza l’imaging fotoacustico ha dimostrato un aumento di 4,4 volte dell’intensità del segnale rilevato per i danni tissutali precoci (Stadio I) rispetto al basale (nessuna pressione), anche prima che appaia l’ulcerazione visibile ed è stato in grado di quantificare la profondità della ferita da circa 0,38 mm (Stadio I) fino a circa 2,7 mm (Stadio IV) in un modello di laboratorio.

Crescita delle Soluzioni di Monitoraggio Domiciliare e Remoto

Gli strumenti per l’assistenza domiciliare guadagnano terreno poiché più pazienti anziani rimangono in ambienti domestici. Sensori portatili, app mobili e cruscotti remoti consentono a famiglie e clinici di monitorare i cambiamenti di pressione in tempo reale. La crescente domanda di supporto telemedico spinge i produttori di dispositivi a offrire sistemi semplici e a bassa manutenzione. Questa tendenza rafforza l’adozione al di fuori degli ospedali e porta a una crescita costante a lungo termine.

Sfide Chiave

Alto Costo dei Sistemi di Rilevamento Avanzati

Molti strumenti di monitoraggio avanzati richiedono una spesa iniziale significativa per attrezzature, software e formazione. Gli ospedali più piccoli e le case di cura spesso ritardano l’adozione a causa dei limiti di budget. Le esigenze di manutenzione, le tariffe di abbonamento e le parti di ricambio aggiungono ulteriore pressione sui costi. Queste barriere finanziarie rallentano la penetrazione in contesti a basso reddito e riducono la distribuzione su larga scala. Le preoccupazioni sui costi rimangono una sfida chiave per un’adozione diffusa.

Carenza di Personale Clinico Qualificato

Il rilevamento efficace delle ulcere si basa su team addestrati che possono interpretare i dati dei sensori e agire rapidamente. Molte strutture affrontano carenze di personale infermieristico, il che rende più difficile il monitoraggio costante. Il tempo limitato per la formazione e la fatica del personale aumentano il rischio di valutazioni mancate. L’elevato turnover nelle case di cura influisce anche sulla qualità dell’uso dei dispositivi. Questa carenza limita i benefici completi dei sistemi di rilevamento avanzati e rallenta l’integrazione del flusso di lavoro.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato dei dispositivi di rilevamento delle ulcere da pressione con circa il 38% di quota nel 2024. L’adozione forte è derivata da ospedali avanzati, regole cliniche rigorose e alta spesa per strumenti di monitoraggio dei pazienti. Molti fornitori utilizzano scanner SEM, materassi intelligenti e sistemi di sensori per ridurre i tassi di ulcere. Gli Stati Uniti guidano la maggior parte della domanda a causa di grandi gruppi di anziani e casi più elevati di malattie croniche. Il Canada segue con investimenti costanti nella cura preventiva. La crescita rimane forte poiché i fornitori si concentrano sulla rilevazione precoce e sui flussi di lavoro digitali.

Europa

L’Europa ha detenuto quasi il 29% della quota nel 2024. Paesi come Germania, Regno Unito e Francia supportano l’ampio uso del monitoraggio della pressione in tempo reale perché gli ospedali affrontano standard di qualità rigorosi. Molte strutture implementano strumenti di valutazione del rischio per ridurre le ulcere di Stadio 2 e Stadio 3. Le case di riposo espandono anche l’adozione a causa della crescente popolazione anziana. Le norme di sicurezza dell’UE spingono i fornitori verso dispositivi di prevenzione precoce. L’integrazione digitale e i programmi di formazione supportano l’espansione continua nei principali sistemi sanitari.

Asia Pacifico

L’Asia Pacifico ha rappresentato circa il 23% della quota nel 2024 e ha mostrato l’aumento più rapido. La domanda cresce poiché Giappone, Cina e Corea del Sud vedono gruppi di anziani più numerosi e degenze ospedaliere più lunghe. Molti ospedali investono in sistemi di mappatura della pressione, scanner e letti intelligenti per ridurre il carico assistenziale. La crescente consapevolezza della rilevazione precoce aumenta l’adozione sia nelle strutture urbane che private. I governi supportano anche programmi di sicurezza del paziente, il che rafforza la crescita del mercato. Gli utenti dell’assistenza domiciliare aggiungono ulteriore domanda a causa dell’aumento dei casi di malattie croniche.

America Latina

L’America Latina ha catturato circa il 6% della quota nel 2024. Brasile e Messico guidano l’adozione poiché gli ospedali modernizzano i sistemi di monitoraggio dei pazienti. La crescita deriva da programmi di formazione più ampi, tassi crescenti di malattie croniche e più segnalazioni di lesioni da pressione. Molti ospedali pubblici affrontano ancora limiti di finanziamento, il che rallenta l’uso di dispositivi di fascia alta. Le strutture private adottano scanner e materassi intelligenti più velocemente grazie a migliori risorse. Le campagne di sensibilizzazione aiutano ad espandere le pratiche di rilevazione precoce nei centri di assistenza a lungo termine.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto circa il 4% della quota nel 2024. Paesi del Golfo come gli Emirati Arabi Uniti e l’Arabia Saudita investono in infrastrutture ospedaliere avanzate e strumenti di rilevazione digitale. Molti ospedali si concentrano sulla riduzione delle lesioni da pressione nelle unità chirurgiche e di terapia intensiva. L’Africa vede un’adozione lenta a causa di limiti di budget e formazione del personale limitata. I programmi sanitari internazionali supportano gli sforzi di cura preventiva in mercati selezionati. La crescita migliora man mano che gli ospedali privati adottano sensori portatili e sistemi di monitoraggio basati su materassi.

Segmentazioni di Mercato:

Per Prodotto

- Sensore in scarpa

- Elettrodo di superficie

- Scanner SEM

- Materasso di misurazione della pressione

Per Stadi

- Stadio 1

- Stadio 2

- Stadio 3

- Stadio 4

Per Utente Finale

- Ospedali

- Case di riposo

- Impostazioni di assistenza domiciliare

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei dispositivi di rilevamento delle ulcere da pressione presenta una forte concorrenza guidata da grandi aziende come GE Healthcare, Hill Rom Holdings Inc., Coloplast Group, Pall Hartmann AG, Stryker Corp., 3M Company, Zoll Medical Corporation, Smith and Nephew plc, Cardinal Health e Medtronic plc. Queste aziende si concentrano su sensori avanzati, scanner SEM, materassi con mappatura della pressione e piattaforme di monitoraggio connesse che supportano il rilevamento precoce e la valutazione continua del rischio. Molti operatori ampliano i portafogli attraverso analisi abilitate dall’IA, connettività wireless e integrazione con i sistemi informativi ospedalieri. Le partnership con ospedali e centri di assistenza a lungo termine aiutano le aziende a migliorare l’adozione e a convalidare i risultati clinici. Le aziende investono anche in programmi di formazione per supportare l’accuratezza dei dispositivi e ridurre gli errori di valutazione manuale. Le approvazioni normative, l’affidabilità del prodotto e la compatibilità con i flussi di lavoro digitali influenzano la leadership di mercato. L’attività competitiva rimane alta mentre le aziende lavorano per migliorare le prestazioni di sicurezza dei pazienti e soddisfare la crescente domanda globale di soluzioni preventive per lesioni da pressione.

Analisi dei Giocatori Chiave

- GE Healthcare

- Hill Rom Holdings Inc.

- Coloplast Group

- Pall Hartmann AG

- Stryker Corp.

- 3M Company

- Zoll Medical Corporation

- Smith and Nephew plc

- Cardinal Health

- Medtronic plc

Sviluppi Recenti

- Ad ottobre 2025, PAUL HARTMANN / gruppo HARTMANN ha ospitato il LINK for Wound Healing Congress (Berlino, 23–24 ottobre 2025), una conferenza importante sulla cura delle ferite che affronta l’intervento precoce, l’equilibrio delle ferite e nuovi approcci (evento rilevante del settore in cui vengono discussi e presentati sensori/diagnostica per lesioni da pressione). HARTMANN continua a pubblicare innovazioni nella cura e prevenzione delle ferite e gestisce la piattaforma educativa LINK.

- Ad ottobre 2025, GE HealthCare ha pubblicato una ricerca che descrive un modello AI “Pressure Forecast” (previsione tramite serie temporali/rete neurale) volto a prevedere i rischi legati alla pressione in ambito ospedaliero (fino a 72 ore prima) parte del lavoro AI applicato di GE per prevedere i punti di “pressione” clinica nei sistemi ospedalieri.

- Ad ottobre 2024, Coloplast ha lanciato Biatain® Superabsorber in Europa (ottobre 2024) e il gruppo elenca anche Biatain® Silicone Fit come lanciato negli Stati Uniti nel 2024 (portafoglio avanzato di medicazioni per ferite mirato alla prevenzione/gestione delle lesioni da pressione). Il rapporto 2025 di Coloplast nota anche un dispositivo sperimentale in fase di sviluppo con una prevista presentazione PMA/FDA nel periodo 2025/26. Questi lanci di prodotti e attività di pipeline sono direttamente correlati alla prevenzione/gestione delle lesioni da pressione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Fasi, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Discute inoltre vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda aumenterà man mano che gli ospedali espandono i programmi di rilevamento precoce per i pazienti ad alto rischio.

- Gli strumenti di mappatura della pressione basati su AI e di previsione otterranno un’integrazione più ampia nei flussi di lavoro clinici.

- I materassi intelligenti e i sensori indossabili diventeranno standard nelle unità di cura avanzata.

- L’adozione dell’assistenza domiciliare crescerà a causa dell’aumento delle popolazioni anziane e delle esigenze di monitoraggio remoto.

- Gli scanner senza contatto e non invasivi vedranno una forte adozione per valutazioni più sicure e rapide.

- Le piattaforme digitali collegheranno i dispositivi di rilevamento con le cartelle cliniche elettroniche per una segnalazione più fluida.

- I programmi di formazione si espanderanno mentre le strutture lavorano per migliorare le competenze e l’accuratezza del personale.

- I produttori di dispositivi si concentreranno su sistemi compatti e portatili progettati per i centri di assistenza a lungo termine.

- Le partnership tra ospedali e fornitori di tecnologia supporteranno la distribuzione su larga scala.

- I mercati emergenti vedranno un’adozione più rapida con l’aumento della consapevolezza e degli investimenti nella cura preventiva.