Panoramica del Mercato

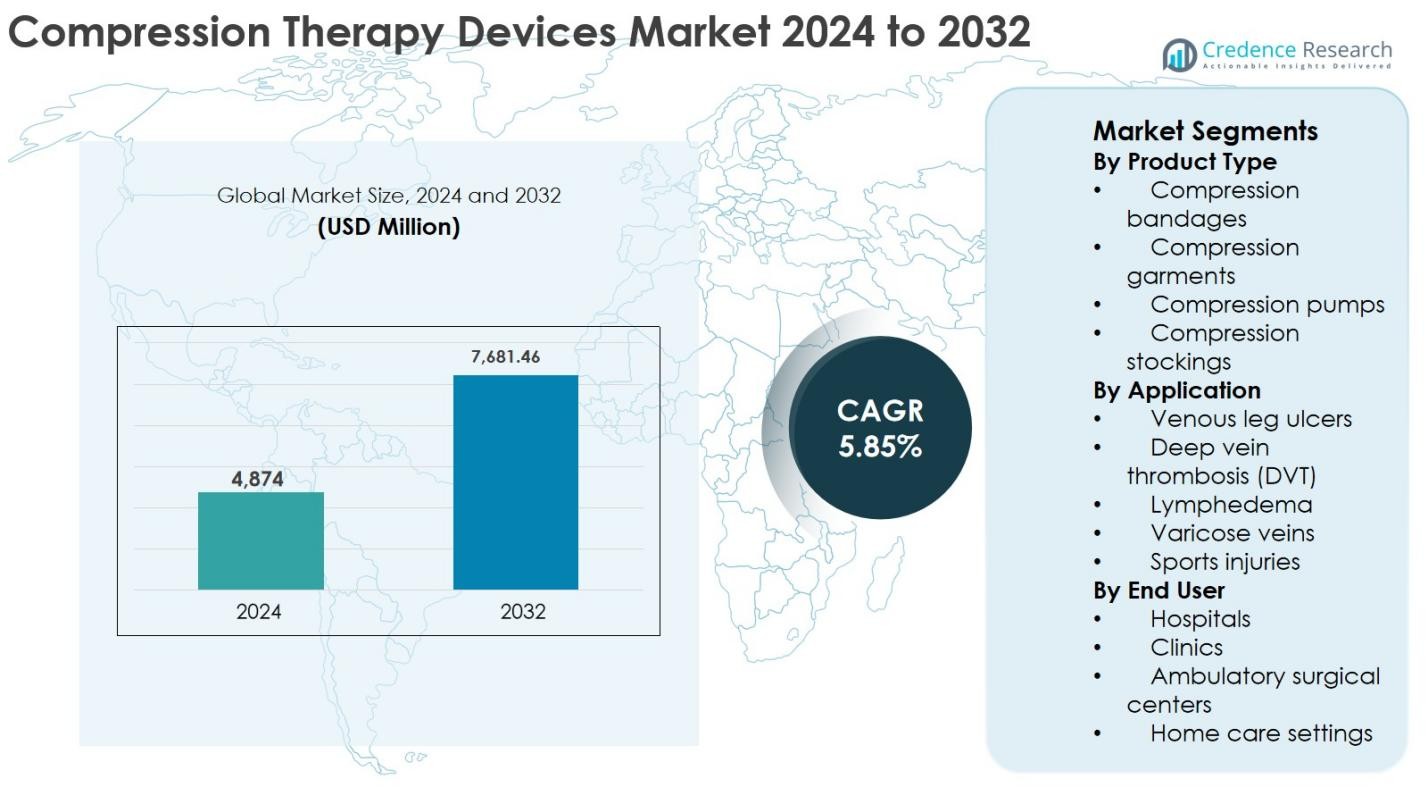

La dimensione del mercato dei dispositivi di terapia compressiva è stata valutata a 4.874 milioni di USD nel 2024 e si prevede che raggiungerà i 7.681,46 milioni di USD entro il 2032, crescendo a un CAGR del 5,85% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi di Terapia Compressiva 2024 |

4.874 Milioni di USD |

| Mercato dei Dispositivi di Terapia Compressiva, CAGR |

5,85% |

| Dimensione del Mercato dei Dispositivi di Terapia Compressiva 2032 |

7.681,46 Milioni di USD |

Il mercato dei dispositivi di terapia compressiva è guidato da produttori affermati come Mölnlycke Health Care AB, 3M, Essity Aktiebolag (BSN Medical), Cardinal Health, Arjo, Enovis (DJO Global), medi GmbH & Co. KG, Lohmann & Rauscher, Avanos Medical e AIROS Medical, che collettivamente guidano l’innovazione in indumenti, calze e sistemi di compressione pneumatica. Il Nord America rimane la regione leader, rappresentando il 39% della quota di mercato globale nel 2024, supportato da solidi quadri di rimborso, alta consapevolezza delle malattie e infrastrutture sanitarie avanzate. L’Europa segue con una quota del 31%, guidata da una popolazione in invecchiamento e dall’adozione diffusa della terapia compressiva per i disturbi venosi cronici. L’Asia Pacifico detiene una quota del 21% e dimostra la crescita più rapida, supportata dall’espansione dell’accesso sanitario e dall’aumento della prevalenza delle malattie vascolari.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei dispositivi di terapia compressiva è stato valutato a 4.874 milioni di USD nel 2024 e si prevede che raggiungerà i 7.681,46 milioni di USD entro il 2032, crescendo a un CAGR del 5,85% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento della prevalenza dell’insufficienza venosa cronica, del linfedema e della trombosi venosa profonda, insieme all’aumento dell’adozione di soluzioni di terapia compressiva domiciliare per la gestione a lungo termine delle malattie.

- Le calze compressive hanno dominato il segmento dei prodotti con una quota di mercato del 38% nel 2024, supportate dalla facilità d’uso, dall’ampia disponibilità e da forti raccomandazioni cliniche, mentre le pompe di compressione intelligenti e portatili rappresentano una tendenza emergente chiave.

- I principali attori come Mölnlycke Health Care AB, 3M, Essity (BSN Medical), Cardinal Health ed Enovis si concentrano sull’innovazione dei prodotti, sull’espansione del portafoglio e sulle partnership di distribuzione per rafforzare la presenza sul mercato.

- Il Nord America ha guidato il mercato con una quota del 39% nel 2024, seguito dall’Europa al 31% e dall’Asia Pacifico al 21%, con la crescita limitata dalle sfide di conformità e dalla variabilità dei rimborsi nelle regioni emergenti.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il segmento per tipo di prodotto nel mercato dei dispositivi di terapia compressiva è guidato dalle calze compressive, che hanno rappresentato il 38% della quota di mercato nel 2024. La loro dominanza è dovuta all’adozione diffusa nei disturbi venosi cronici, alla facilità d’uso, alla disponibilità in diverse classi di pressione e alla forte idoneità per la terapia a lungo termine e domiciliare. Seguono le pompe compressive, supportate dall’uso crescente nella gestione del linfedema e nel recupero post-chirurgico. La crescita in questo segmento è ulteriormente alimentata dalla crescente consapevolezza della cura vascolare preventiva, dall’espansione della popolazione geriatrica e dall’innovazione continua dei prodotti focalizzata su comfort e conformità.

- Ad esempio, il Gruppo Sigvaris offre calze compressive mediche graduate in diversi livelli di compressione (da 15–20 mmHg fino a 40–50 mmHg) che sono ampiamente prescritte per l’insufficienza venosa cronica e la sindrome post-trombotica.

Per Applicazione

All’interno del segmento per applicazione, le ulcere venose delle gambe sono emerse come il sottosegmento dominante, detenendo il 34% della quota di mercato dei dispositivi di terapia compressiva nel 2024. Questa leadership è attribuita all’alta prevalenza globale dell’insufficienza venosa cronica e all’efficacia clinica comprovata della terapia compressiva nel migliorare i risultati di guarigione e ridurre i tassi di recidiva. Anche il linfedema e la TVP contribuiscono in modo significativo, supportati dall’aumento delle complicanze post-chirurgiche e dei disturbi linfatici correlati al cancro. La crescita del mercato è guidata dall’aumento dei tassi di diagnosi, dal miglioramento delle linee guida cliniche e da una copertura di rimborso più ampia per i trattamenti basati sulla compressione.

- Ad esempio, studi clinici citati nelle linee guida di 3M sul sistema di compressione a 2 strati Coban riportano un miglioramento della guarigione delle ulcere venose delle gambe quando viene applicata una compressione sostenuta rispetto a medicazioni inattive.

Per Utente Finale

Il segmento per utente finale è principalmente dominato dagli ospedali, che hanno rappresentato il 41% della quota di mercato nel 2024. Gli ospedali sono in testa grazie all’elevato afflusso di pazienti per disturbi vascolari, alla disponibilità di sistemi di compressione avanzati e alla maggiore preferenza dei medici per l’inizio della terapia supervisionata. Tuttavia, i contesti di assistenza domiciliare stanno registrando una crescita accelerata, guidata dal passaggio verso l’assistenza ambulatoriale, dall’adozione crescente di prodotti compressivi indossabili e dai vantaggi in termini di costi. L’espansione dei centri chirurgici ambulatoriali e delle cliniche supporta ulteriormente la domanda, poiché le procedure minimamente invasive richiedono sempre più la gestione della compressione post-trattamento.

Principali Fattori di Crescita

Aumento della Prevalenza di Disturbi Venosi e Linfatici Cronici

Il mercato dei dispositivi di terapia compressiva è fortemente guidato dall’aumento del carico globale di insufficienza venosa cronica, ulcere venose delle gambe, linfedema e trombosi venosa profonda. Le popolazioni in invecchiamento, gli stili di vita sedentari, l’obesità e il prolungato stare in piedi o seduti associati alle occupazioni moderne hanno aumentato significativamente l’incidenza dei disturbi vascolari. La terapia compressiva rimane un trattamento di prima linea clinicamente raccomandato grazie alla sua comprovata efficacia nel migliorare il ritorno venoso, ridurre l’edema e accelerare la guarigione delle ferite. Il crescente numero di interventi chirurgici e trattamenti oncologici ha ulteriormente aumentato il rischio di linfedema post-operatorio e secondario, espandendo la domanda di dispositivi compressivi negli ospedali e nei contesti di assistenza domiciliare. La maggiore consapevolezza delle malattie e la diagnosi precoce, supportate da protocolli di screening migliorati, continuano a rafforzare la domanda a lungo termine di soluzioni terapeutiche basate sulla compressione.

- Ad esempio, il portfolio JOBST di Essity include calze e indumenti compressivi medici specificamente progettati per la malattia venosa cronica e il linfedema, con informazioni sui prodotti che enfatizzano la riduzione dell’edema, il sollievo dei sintomi e il supporto per la prevenzione a lungo termine delle ulcere.

Spostamento verso l’assistenza sanitaria domiciliare e preventiva

L’accento crescente sull’assistenza sanitaria domiciliare è un importante motore di crescita per il mercato dei dispositivi di terapia compressiva. I sistemi sanitari di tutto il mondo stanno dando priorità a modelli di trattamento economici che riducono i ricoveri ospedalieri e consentono l’autogestione del paziente. Calze compressive, indumenti e pompe compressive portatili sono sempre più prescritti per l’uso a lungo termine a casa, in particolare per i pazienti anziani e quelli con condizioni vascolari croniche. I progressi tecnologici hanno migliorato la portabilità dei dispositivi, la facilità d’uso e il comfort, migliorando la compliance del paziente. L’aumento delle spese sanitarie, combinato con un rimborso favorevole per l’assistenza domiciliare nei mercati sviluppati, sta accelerando l’adozione. L’uso preventivo della terapia compressiva tra le popolazioni ad alto rischio, comprese le donne in gravidanza, gli atleti e le persone con stili di vita sedentari, supporta ulteriormente l’espansione sostenuta del mercato.

- Ad esempio, il sistema Flexitouch Plus di Tactile Medical è progettato specificamente per il trattamento domiciliare del linfedema e dell’insufficienza venosa cronica, con l’azienda che cita dati reali che mostrano una riduzione del volume degli arti e meno episodi di cellulite con l’uso regolare a casa.

Progressi tecnologici e innovazione dei prodotti

L’innovazione continua nelle tecnologie di terapia compressiva è un fattore chiave di crescita del mercato. I produttori stanno introducendo materiali avanzati che migliorano la traspirabilità, la durata e l’accuratezza della pressione, migliorando i risultati terapeutici e il comfort dell’utente. I dispositivi compressivi intelligenti integrati con sensori, controlli digitali e applicazioni mobili stanno guadagnando terreno consentendo terapie personalizzate e monitoraggio remoto. Le innovazioni nei sistemi di compressione pneumatica intermittente hanno migliorato l’efficienza del trattamento per il linfedema e il recupero post-chirurgico. Inoltre, l’espansione delle opzioni di personalizzazione dei prodotti, inclusi livelli di pressione regolabili e design anatomicamente su misura, sta aumentando l’adozione tra diverse popolazioni di pazienti. Questi progressi supportano una più ampia accettazione clinica e aiutano i produttori a differenziare i prodotti in un ambiente di mercato competitivo.

Tendenze e opportunità chiave

Integrazione di dispositivi compressivi intelligenti e connessi

L’integrazione delle tecnologie intelligenti rappresenta una tendenza significativa e un’opportunità di crescita nel mercato dei dispositivi di terapia compressiva. Pompe e indumenti compressivi connessi dotati di sensori, connettività Bluetooth e applicazioni mobili consentono il monitoraggio in tempo reale dei livelli di pressione e dell’aderenza del paziente. Queste caratteristiche supportano piani di trattamento personalizzati e permettono ai fornitori di assistenza sanitaria di monitorare l’efficacia della terapia a distanza. L’ascesa delle piattaforme di telemedicina ha accelerato la domanda di dispositivi abilitati digitalmente che si allineano con i modelli di gestione remota dei pazienti. I produttori che investono in soluzioni basate sui dati stanno guadagnando un vantaggio competitivo migliorando i risultati clinici e riducendo la non conformità alla terapia. Questa tendenza apre opportunità per partnership tra aziende di dispositivi medici e fornitori di salute digitale.

- Ad esempio, il sistema VPulse di Breg include funzionalità di monitoraggio della conformità e acquisizione dei dati che consentono ai medici di esaminare i dati di utilizzo dei pazienti e supportare l’aderenza nella terapia di compressione post-chirurgica.

Espansione nei Mercati Emergenti e Bacini di Pazienti Inesplorati

Le economie emergenti rappresentano una forte opportunità di crescita per il mercato dei Dispositivi di Terapia Compressiva grazie al miglioramento delle infrastrutture sanitarie e alla crescente consapevolezza dei disturbi vascolari. L’aumento della prevalenza di diabete, obesità e complicazioni post-chirurgiche in Asia-Pacifico, America Latina e Medio Oriente sta guidando la domanda di trattamenti basati sulla compressione. Gli investimenti governativi nella modernizzazione sanitaria e l’espansione degli ospedali privati stanno migliorando l’accesso ai dispositivi medici avanzati. Inoltre, la crescita delle popolazioni della classe media e l’aumento dei redditi disponibili stanno aumentando l’accessibilità dei capi e delle pompe a compressione. Gli operatori di mercato che si concentrano su linee di prodotti convenienti e strategie di distribuzione localizzate possono espandere significativamente la loro presenza in queste regioni ad alta crescita.

- Ad esempio, aziende come Tactile Medical e AIROS Medical hanno evidenziato strategie di espansione internazionale, inclusi partenariati di distribuzione al di fuori del Nord America, per raggiungere i pazienti con linfedema e insufficienza venosa cronica in regioni poco servite.

Sfide Chiave

Limitazioni Relative alla Conformità e al Comfort del Paziente

La conformità del paziente rimane una sfida importante nel mercato dei Dispositivi di Terapia Compressiva, in particolare per i regimi di trattamento a lungo termine. Molti pazienti sperimentano disagio, ritenzione di calore, difficoltà nel vestire i capi o una vestibilità impropria, il che può ridurre l’aderenza alla terapia prescritta. L’uso scorretto o l’usura incoerente influisce significativamente sull’efficacia del trattamento, portando a risultati clinici subottimali. I pazienti anziani e le persone con mobilità limitata spesso faticano a indossare e togliere i capi compressivi senza assistenza. Nonostante i progressi nella tecnologia dei materiali, bilanciare la pressione terapeutica con il comfort rimane complesso. Affrontare questi problemi richiede continui miglioramenti nel design, iniziative di educazione del paziente e coinvolgimento dei medici per garantire una corretta selezione e uso dei dispositivi.

Vincoli di Costo e Variabilità del Rimborso

I costi elevati dei dispositivi e le politiche di rimborso incoerenti rappresentano una sfida significativa per il mercato dei Dispositivi di Terapia Compressiva. Le pompe a compressione avanzate e i dispositivi intelligenti possono essere costosi, limitando l’adozione nei mercati sensibili ai costi e tra le popolazioni di pazienti non assicurati. La copertura del rimborso varia ampiamente tra le regioni e i sistemi sanitari, spesso limitando l’accesso ai prodotti premium. Nelle economie in via di sviluppo, la spesa sanitaria a carico del paziente rimane elevata, riducendo l’accessibilità per la terapia compressiva a lungo termine. Inoltre, il rimborso limitato per l’uso preventivo limita ulteriormente la penetrazione del mercato. I produttori devono concentrarsi su strategie di prezzo, validazione clinica basata su evidenze e coinvolgimento con i pagatori per superare le barriere finanziarie e migliorare l’accessibilità al mercato.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato dei dispositivi di terapia compressiva con una quota di mercato del 39% nel 2024, supportato da un’alta prevalenza di disturbi venosi cronici, infrastrutture sanitarie avanzate e solidi quadri di rimborso. Gli Stati Uniti guidano la crescita regionale grazie all’ampia adozione di calze compressive e pompe pneumatiche negli ospedali e nelle strutture di assistenza domiciliare. La crescente consapevolezza della cura vascolare preventiva, l’aumento dei volumi chirurgici e la rapida adozione di dispositivi di compressione tecnologicamente avanzati e intelligenti rafforzano ulteriormente la domanda. La presenza di produttori leader, linee guida cliniche solide e una copertura assicurativa favorevole continuano a sostenere la leadership di mercato nella regione.

Europa

L’Europa ha rappresentato il 31% della quota di mercato dei dispositivi di terapia compressiva nel 2024, guidata da una popolazione in invecchiamento e un’alta incidenza di ulcere venose alle gambe e linfedema. Paesi come Germania, Regno Unito e Francia sono contributori chiave grazie a sistemi sanitari ben consolidati e una forte preferenza dei medici per le terapie basate sulla compressione. Il supporto al rimborso diffuso, la crescente adozione dell’assistenza domiciliare e un maggiore focus sulla gestione delle ferite croniche sostengono la crescita del mercato. Inoltre, la presenza di importanti produttori di indumenti compressivi e programmi di sensibilizzazione in aumento nei sistemi sanitari pubblici continuano a alimentare la domanda regionale.

Asia Pacifico

L’Asia Pacifico ha detenuto il 21% della quota di mercato dei dispositivi di terapia compressiva nel 2024 e rappresenta il mercato regionale in più rapida crescita. La crescita è guidata dall’aumento della spesa sanitaria, dall’espansione delle infrastrutture ospedaliere e dall’aumento della prevalenza di diabete e disturbi vascolari. Paesi come Cina, Giappone e India stanno assistendo a una crescente adozione della terapia compressiva grazie a tassi di diagnosi migliorati e al crescente turismo medico. L’aumento della consapevolezza sulla gestione del linfedema, insieme a una popolazione geriatrica in crescita, sta accelerando la domanda. L’espansione delle strutture sanitarie private e un miglior accesso a prodotti compressivi a prezzi accessibili supportano ulteriormente una forte crescita regionale.

America Latina

L’America Latina ha catturato il 6% della quota di mercato dei dispositivi di terapia compressiva nel 2024, supportata dal miglioramento delle infrastrutture sanitarie e dalla crescente consapevolezza dei disturbi venosi e linfatici. Brasile e Messico sono i mercati principali, guidati dall’aumento degli investimenti ospedalieri e dall’espansione dell’accesso a trattamenti vascolari specializzati. La crescita è ulteriormente supportata dall’aumento delle procedure chirurgiche e dall’adozione graduale di terapie compressive basate sull’assistenza domiciliare. Tuttavia, la sensibilità ai costi e le limitazioni di rimborso moderano l’espansione del mercato. Le riforme sanitarie in corso e l’aumento della penetrazione dei fornitori di assistenza sanitaria privata dovrebbero migliorare gradualmente l’accesso e guidare la crescita futura.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato il 3% della quota di mercato dei dispositivi di terapia compressiva nel 2024. La crescita del mercato è guidata dall’aumento dell’incidenza di obesità, diabete e complicazioni post-chirurgiche, in particolare nei paesi del Consiglio di Cooperazione del Golfo. L’espansione delle infrastrutture sanitarie, l’aumento degli investimenti governativi e la crescente adozione di dispositivi medici avanzati supportano la domanda regionale. Tuttavia, la limitata consapevolezza, l’accesso disomogeneo all’assistenza sanitaria e le restrizioni di rimborso in alcune parti dell’Africa limitano un’adozione più ampia. Le iniziative di modernizzazione sanitaria continua e il crescente focus sulla gestione delle malattie croniche dovrebbero supportare una crescita di mercato costante a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Bende compressive

- Indumenti compressivi

- Pompe compressive

- Calze compressive

Per Applicazione

- Ulcere venose alle gambe

- Trombosi venosa profonda (TVP)

- Linfedema

- Vene varicose

- Lesioni sportive

Per Utente Finale

- Ospedali

- Cliniche

- Centri chirurgici ambulatoriali

- Assistenza domiciliare

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei Dispositivi di Terapia Compressiva presenta un panorama ben consolidato caratterizzato dalla presenza di produttori globali di dispositivi medici e fornitori specializzati in terapia compressiva che competono attraverso l’innovazione dei prodotti, l’espansione del portafoglio e la portata geografica. Attori chiave come Mölnlycke Health Care AB, 3M, Essity Aktiebolag (BSN Medical), Cardinal Health, Arjo, Lohmann & Rauscher, medi GmbH & Co. KG, Enovis (DJO Global), Avanos Medical e AIROS Medical si concentrano sull’offerta di gamme di prodotti complete che spaziano da calze compressive, bende, indumenti e sistemi avanzati di compressione pneumatica. Le aziende investono sempre più in tecnologie di compressione intelligenti e portatili per migliorare la compliance dei pazienti e consentire l’assistenza domiciliare. Iniziative strategiche tra cui il lancio di nuovi prodotti, acquisizioni e partnership con ospedali e distributori rafforzano il posizionamento sul mercato. Il forte riconoscimento del marchio, la validazione clinica e le reti di distribuzione consolidate continuano a svolgere un ruolo critico nel mantenere il vantaggio competitivo sia nei mercati sviluppati che in quelli emergenti.

Analisi dei Giocatori Chiave

- medi GmbH & Co. KG

- Mölnlycke Health Care AB

- Enovis (DJO Global, Inc.)

- Lohmann & Rauscher GmbH & Co. KG

- AIROS Medical, Inc. (Devon Medical Products)

- Cardinal Health

- Julius Zorn, Inc.

- Essity Aktiebolag (publ) (BSN Medical Inc.)

- Arjo (Huntleigh Healthcare Limited)

- Avanos Medical, Inc. (Game Ready)

Sviluppi Recenti

- Nel novembre 2025, AIROS Medical, Inc. ha lanciato un nuovo AIROS Medical Travel Case progettato per consentire ai pazienti di trasportare in modo sicuro e conveniente i loro dispositivi di terapia compressiva durante i viaggi.

- Nell’ottobre 2025, WRS Group, LLC ha annunciato un accordo per acquisire il business di noleggio ortopedico Game Ready® di Avanos Medical negli Stati Uniti, ampliando il suo portafoglio di soluzioni per dispositivi terapeutici che includono tecnologie di compressione e recupero.

- Nel febbraio 2025, Tactile Medical ha ampliato la distribuzione negli Stati Uniti della piattaforma di compressione pneumatica di nuova generazione Nimbl per includere il trattamento delle condizioni degli arti inferiori dopo il lancio iniziale per il linfedema degli arti superiori.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno modellando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dei Dispositivi di Terapia Compressiva continuerà a espandersi costantemente, supportato dalla crescente prevalenza di disturbi venosi e linfatici cronici a livello mondiale.

- La crescente adozione delle cure domiciliari aumenterà la domanda di soluzioni di compressione user-friendly, indossabili e portatili.

- I progressi tecnologici guideranno lo sviluppo di dispositivi di compressione intelligenti con monitoraggio digitale e capacità di terapia personalizzata.

- Le popolazioni invecchianti nelle economie sviluppate ed emergenti sosterranno la domanda a lungo termine di prodotti per la terapia compressiva.

- Gli ospedali rimarranno utenti finali chiave, mentre le impostazioni di assistenza domiciliare registreranno un’adozione più rapida a causa delle tendenze di cura ambulatoriale.

- La crescente consapevolezza della cura vascolare preventiva supporterà un uso più ampio della terapia compressiva oltre il trattamento clinico.

- L’espansione nei mercati emergenti accelererà con il miglioramento delle infrastrutture sanitarie e l’accesso ai trattamenti vascolari.

- I produttori si concentreranno sul comfort del prodotto, facilità di applicazione e design che migliorano la conformità per migliorare i risultati.

- Collaborazioni strategiche, acquisizioni e diversificazione del portafoglio rafforzeranno il posizionamento di mercato dei principali attori.

- Il supporto normativo e i miglioramenti nei quadri di rimborso miglioreranno gradualmente la penetrazione e i tassi di adozione del mercato.