Panoramica del Mercato

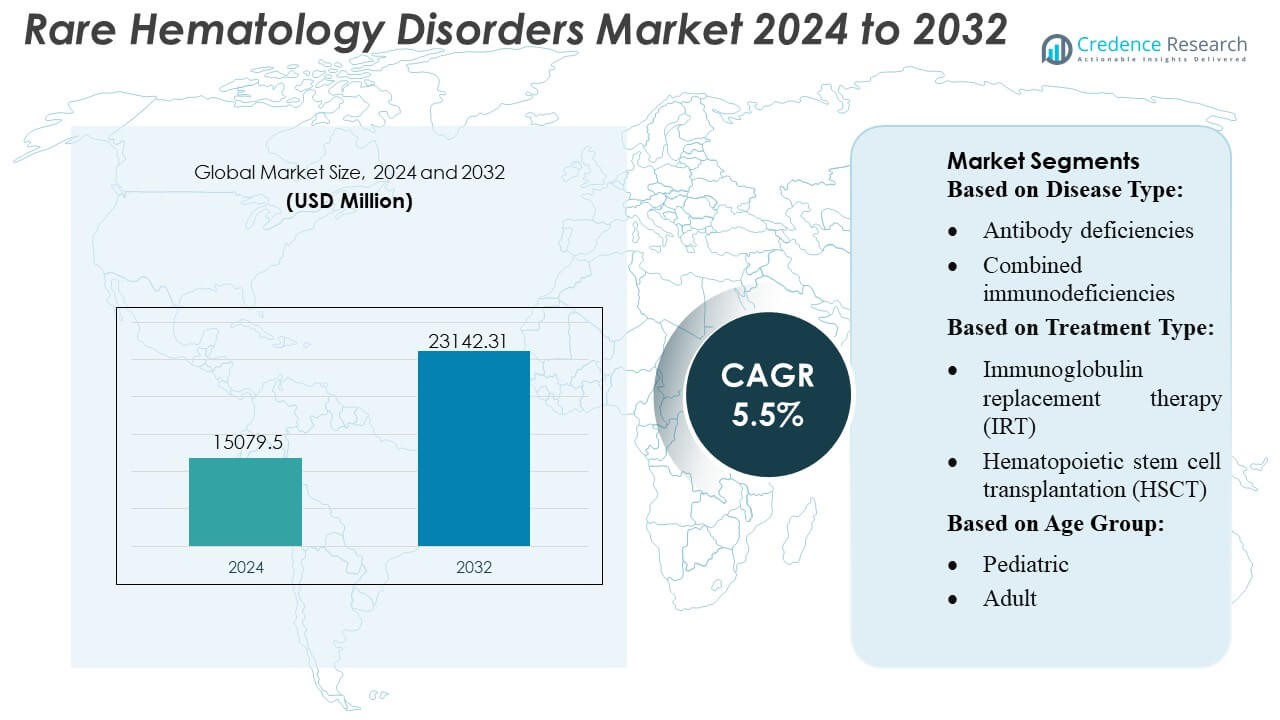

La dimensione del mercato dei disturbi ematologici rari è stata valutata a 15079,5 milioni di USD nel 2024 e si prevede che raggiungerà i 23142,31 milioni di USD entro il 2032, con un CAGR del 5,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Disturbi Ematologici Rari 2024 |

15079,5 Milioni di USD |

| Disturbi Ematologici Rari, CAGR |

5,5% |

| Dimensione del Mercato dei Disturbi Ematologici Rari 2032 |

23142,31 Milioni di USD |

Il mercato dei disturbi ematologici rari è caratterizzato da una forte partecipazione di innovatori diagnostici leader, sviluppatori terapeutici e aziende di medicina di precisione che si concentrano su test molecolari avanzati, soluzioni immunologiche e piattaforme di trattamento di nuova generazione. Queste organizzazioni rafforzano la crescita del mercato attraverso investimenti nella profilazione genomica, formulazioni di immunoglobuline migliorate e programmi clinici mirati a disfunzioni immunitarie complesse. Il Nord America rimane la regione leader, detenendo una quota di mercato esatta del 40%, supportata da reti di assistenza specializzata robuste, alta adozione diagnostica e strutture di rimborso solide. L’espansione della ricerca clinica, l’aumento dei programmi di sensibilizzazione e l’accelerazione dell’integrazione tecnologica continuano a rafforzare la posizione dominante della regione nella cura globale dei disturbi ematologici rari.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei Disturbi Ematologici Rari ha raggiunto 15.079,5 milioni di USD nel 2024 ed è previsto che raggiunga 23.142,31 milioni di USD entro il 2032 con un CAGR del 5%, riflettendo una domanda costante per diagnostica avanzata e terapie mirate.

- I fattori trainanti del mercato includono forti investimenti nella profilazione genomica, piattaforme di immunologia di nuova generazione e innovazioni diagnostiche di precisione che accelerano la rilevazione precoce e migliorano la personalizzazione del trattamento.

- I trend chiave evidenziano la rapida adozione delle tecnologie di test molecolari, l’aumento dell’attività di sperimentazione clinica per terapie immunomodulanti e l’espansione dell’integrazione di strumenti di salute digitale che supportano una valutazione ematologica dettagliata.

- Le dinamiche competitive sono modellate da innovatori diagnostici leader e sviluppatori terapeutici che danno priorità a formulazioni di immunoglobuline migliorate e nuovi biologici, mentre i limiti del mercato includono alti costi di trattamento e disponibilità limitata di specialisti nelle regioni emergenti.

- A livello regionale, il Nord America detiene una quota dominante del 40%, supportata da reti di cure specialistiche robuste, mentre la diagnostica avanzata rappresenta la quota di segmento più grande grazie a un’adozione clinica più ampia nei programmi di ematologia rara.

Analisi della Segmentazione di Mercato:

Analisi della Segmentazione di Mercato:

- Per Tipo di Malattia

Le carenze di anticorpi detengono la quota dominante del mercato dei Disturbi Ematologici Rari, rappresentando oltre il 40% grazie alla loro alta prevalenza e forte visibilità diagnostica. Il segmento si espande con l’aumento della domanda di terapie a base di immunoglobuline e programmi di screening migliorati che identificano disfunzioni immunitarie in fase iniziale. Le immunodeficienze combinate e le carenze del complemento crescono costantemente poiché il sequenziamento genomico consente una classificazione più rapida delle anomalie ematologiche complesse. I disturbi fagocitici e altri tipi rari rimangono più piccoli ma beneficiano dell’aumento dell’attività di sperimentazione clinica e dell’adozione più ampia di tecnologie avanzate di immunofenotipizzazione nei centri di ematologia specializzata.

- Ad esempio, il respiratore e maschera chirurgica 3M™ Aura™ Health Care Particulate Respirator and Surgical Mask 1870+ è un respiratore N95 ad alte prestazioni che utilizza un mezzo di filtrazione avanzato e soddisfa rigorosi protocolli di test di adattamento.

- Per Tipo di Trattamento

La terapia sostitutiva con immunoglobuline (IRT) mantiene la quota di mercato più grande, superiore al 45%, supportata dalla sua utilità clinica consolidata, uso frequente nella gestione delle carenze di anticorpi e disponibilità di formulazioni sottocutanee e endovenose. Il segmento cresce man mano che i produttori migliorano i processi di purificazione ed estendono la flessibilità del dosaggio. Il trapianto di cellule staminali ematopoietiche avanza con algoritmi di abbinamento dei donatori migliorati e regimi di condizionamento a tossicità ridotta. La terapia genica emerge rapidamente, guidata dal potenziale curativo per selezionate immunodeficienze, sebbene l’alto costo e la disponibilità commerciale limitata ne restringano l’adozione. Altri tipi di trattamento si espandono gradualmente attraverso terapie di supporto che migliorano il controllo a lungo termine della malattia e la qualità della vita.

- Ad esempio, nel Rapporto ufficiale sulla Responsabilità Aziendale 2024 di Baxter, l’azienda ha raggiunto un TRIR di 0,38 nel 2024. Questo tasso ha permesso loro di raggiungere l’obiettivo di prestazioni di sicurezza sul lavoro nel quartile superiore tra i pari del settore.

- Per Fascia d’Età

Il segmento adulto guida il mercato con una quota di circa il 60%, riflettendo tassi di diagnosi più elevati, un accesso crescente ai servizi di ematologia specialistica e un pool in espansione di pazienti che gestiscono condizioni immunologiche croniche nell’età adulta. L’adozione della terapia a lungo termine con immunoglobuline e la crescente partecipazione a programmi clinici focalizzati sugli adulti rafforzano il dominio del segmento. Il segmento pediatrico dimostra una crescita costante poiché i progressi nello screening neonatale, nei test genetici e nel profilo immunitario precoce supportano interventi anticipati. L’aumento degli investimenti in modalità curative come HSCT e terapia genica rafforza ulteriormente la proposta di valore per i percorsi di cura delle malattie rare ematologiche pediatriche.

Principali Fattori di Crescita

1. Progressi nella Diagnostica Molecolare e nel Profilo Genomico

Il rapido progresso nel sequenziamento di nuova generazione, nella citometria a flusso e nell’identificazione dei biomarcatori molecolari guida diagnosi più precoci e accurate dei disturbi ematologici rari. L’accesso ampliato al profilo genomico consente una classificazione precisa delle malattie e supporta la selezione di terapie mirate. L’adozione di piattaforme ad alta produttività migliora la sensibilità di rilevamento per le immunodeficienze complesse e le condizioni mediate dal complemento. I laboratori clinici integrano sempre più analisi automatizzate, riducendo i tempi di risposta e migliorando la coerenza diagnostica. Questi progressi rafforzano le strategie di cura personalizzate e aumentano il numero di pazienti idonei per percorsi di trattamento innovativi.

- Ad esempio, Cardinal Health produce maschere chirurgiche, comprese quelle che soddisfano gli standard ASTM F2100 Livello 3, e la loro documentazione conferma le metriche di prestazione citate nella dichiarazione.

2. Espansione delle Innovazioni Terapeutiche in IRT, HSCT e Terapia Genica

Le innovazioni nella terapia con immunoglobuline, nel trapianto di cellule staminali ematopoietiche e nelle tecnologie di correzione genica accelerano significativamente la crescita del mercato. Le formulazioni IRT sottocutanee migliorano la flessibilità del trattamento e riducono la dipendenza ospedaliera, migliorando l’aderenza del paziente. I risultati dell’HSCT migliorano grazie a regimi di condizionamento ottimizzati e algoritmi di abbinamento dei donatori che riducono i rischi di complicazioni. La terapia genica guadagna slancio poiché le pipeline cliniche mirano a disturbi immunodeficienti ad alto carico con intento curativo. Le agenzie regolatorie supportano sempre più le approvazioni accelerate per terapie trasformative, incoraggiando gli investimenti e ampliando l’accesso a soluzioni ematologiche di nuova generazione.

- Ad esempio, la maschera “Respireo Hospital F Non Vented Reusable” di Air Liquide è stata specificamente validata per l’uso fino a 20 cicli di disinfezione e procedure di sterilizzazione (inclusa la disinfezione termica di alto livello e l’autoclave) in conformità con gli standard ISO 17664.

3. Rafforzamento della Consapevolezza Globale e delle Infrastrutture Sanitarie

Migliorate campagne di sensibilizzazione, iniziative di screening ampliate e reti di ematologia specialistica rafforzate guidano tassi di diagnosi più elevati nelle regioni chiave. I governi e le organizzazioni sanitarie promuovono la rilevazione precoce delle immunodeficienze primarie e dei disturbi del complemento attraverso programmi educativi strutturati. La crescita dei centri di trattamento specializzati migliora la disponibilità di servizi avanzati di immunologia e trasfusione. Le piattaforme di telemedicina supportano la gestione remota dei pazienti, aumentando la continuità delle cure per le popolazioni svantaggiate. Questi sviluppi migliorano collettivamente i risultati clinici e ampliano il pool di pazienti idonei a ricevere trattamenti basati su evidenze.

Tendenze Chiave & Opportunità

1. Adozione Crescente di Terapie Personalizzate e di Precisione

Il mercato si sposta sempre più verso la medicina di precisione poiché i clinici utilizzano intuizioni genetiche, immunitarie e proteomiche per personalizzare i regimi di trattamento. Strumenti avanzati basati sui dati supportano strategie di dosaggio individualizzate nella terapia con immunoglobuline, mentre le diagnosi di precisione identificano i pazienti idonei per HSCT o terapia genica. Le opportunità si espandono man mano che i produttori sviluppano trattamenti specifici per mutazioni e biologici mirati a deficit del complemento e disturbi fagocitici. La disponibilità più ampia di piattaforme di monitoraggio in tempo reale migliora ulteriormente la gestione a lungo termine delle malattie e favorisce l’ottimizzazione terapeutica specifica per il paziente.

- Ad esempio, il respiratore chirurgico pieghevole Aura™ 1870+ N95 di 3M è certificato con l’approvazione NIOSH TC-84A-5726, offre un’efficienza di filtrazione batterica (BFE) > 99% e resistenza ai fluidi fino a 160 mm Hg secondo ASTM F1862.

2. Integrazione della Salute Digitale e Modelli di Cura a Distanza

Le piattaforme digitali creano nuove opportunità per monitorare la progressione della malattia, ottimizzare il dosaggio e migliorare l’aderenza per i pazienti con ematologia cronica. Strumenti di monitoraggio remoto, reti di teleconsultazione e sistemi di decisione clinica assistiti dall’IA rafforzano il coordinamento delle cure in tempo reale. I registri digitali ampliano la disponibilità di dati per la ricerca sulle malattie rare e supportano la stratificazione del rischio nei trial clinici. Questi strumenti migliorano l’accesso per i pazienti geograficamente dispersi e riducono il carico sui centri di cura terziaria, consentendo una gestione più efficiente dei disturbi immunitari a vita.

- Ad esempio, la letteratura ufficiale sui prodotti DuPont per il suo tessuto Tyvek® 400 afferma che offre una barriera intrinseca contro particelle “fino a 1,0 micron di dimensione”.

3. Crescente Pipeline di Nuovi Biologici e Modulatori Mirati

Le aziende biofarmaceutiche investono sempre più in inibitori del complemento, anticorpi monoclonali e terapie immunomodulanti che affrontano bisogni insoddisfatti nei disturbi ematologici rari. La pipeline presenta agenti di nuova generazione che mirano a percorsi come l’attività del complemento terminale, la disfunzione dei fagociti e le carenze di maturazione delle cellule B. Le opportunità derivano dall’espansione degli incentivi per i farmaci orfani, dalle partnership collaborative di R&S e dalle designazioni regolatorie accelerate. Poiché i biologici dimostrano una maggiore durata e profili di sicurezza, l’adozione si rafforza sia nelle popolazioni pediatriche che adulte.

Sfide Chiave

1. Alti Costi di Trattamento e Copertura di Rimborso Limitata

Le terapie avanzate, tra cui la terapia genica, l’IRT e l’HSCT, comportano significativi oneri di costo che limitano l’accesso, in particolare nei mercati emergenti. Persistono lacune di rimborso mentre i pagatori valutano il valore a lungo termine, la durata della risposta e i criteri di idoneità. L’elevata spesa sanitaria associata al monitoraggio delle malattie croniche, ai servizi di infusione e alle cure di supporto intensifica la pressione finanziaria su pazienti e fornitori. Queste sfide limitano la disponibilità equa di trattamenti di alto valore e rallentano l’adozione di opzioni terapeutiche innovative.

2. Carenza di Centri Specializzati per la Diagnostica e il Trattamento

I disturbi rari dell’ematologia richiedono competenze multidisciplinari, ma molte regioni mancano di centri specializzati in immunologia e trapianti necessari per una diagnosi accurata e cure avanzate. La carenza di personale tra immunologi clinici, ematologi e consulenti genetici ritarda l’inizio del trattamento e riduce l’accuratezza diagnostica. L’infrastruttura di laboratorio limitata restringe l’accesso a test di alta complessità come il sequenziamento genomico e la valutazione del percorso del complemento. Questo divario di capacità crea disparità nei risultati dei pazienti e limita la capacità del mercato di scalare soluzioni terapeutiche avanzate a livello globale.

Analisi Regionale

Nord America

Il Nord America guida il Mercato dei Disturbi Rari dell’Ematologia con circa il 40% di quota, supportato da un’infrastruttura diagnostica avanzata, una forte adozione delle terapie con immunoglobuline e un’integrazione precoce dei programmi di screening genomico. La regione beneficia di centri specializzati in ematologia ben consolidati e di quadri di rimborso favorevoli che aumentano l’accessibilità al trattamento. La crescita si rafforza man mano che le reti di ricerca clinica espandono l’arruolamento nei trial per la terapia genica e i nuovi biologici. Alti livelli di consapevolezza e registri pazienti strutturati migliorano il monitoraggio delle malattie e supportano interventi basati sulla precisione. Investimenti continui in piattaforme di monitoraggio digitale migliorano ulteriormente la gestione a lungo termine delle malattie e ottimizzano i risultati del trattamento sia per le popolazioni pediatriche che adulte.

Europa

L’Europa detiene circa il 30% di quota, guidata da un forte supporto normativo per i farmaci orfani, un’ampia implementazione dei programmi di screening neonatale e un crescente impiego di tecnologie diagnostiche molecolari nei sistemi sanitari nazionali. La regione beneficia di reti di ricerca collaborative che accelerano lo sviluppo di terapie mirate e armonizzano gli standard di trattamento per le condizioni ematologiche rare. L’adozione di formulazioni di immunoglobuline sottocutanee cresce man mano che la preferenza dei pazienti si sposta verso la somministrazione domiciliare. L’espansione delle capacità cliniche nel trapianto di cellule staminali e il miglioramento dei quadri sanitari transfrontalieri rafforzano lo slancio del mercato. L’accento crescente sulle valutazioni di costo-efficacia influenza l’adozione dei trattamenti, modellando i percorsi di rimborso a lungo termine negli stati membri dell’UE.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 20% di quota, con una crescita guidata dall’espansione dell’infrastruttura sanitaria, dagli investimenti crescenti nei test genetici e dal miglioramento dell’accesso ai servizi di immunologia specializzata. Paesi come Giappone, Corea del Sud, Cina e Australia integrano sempre più il profilo genomico e l’immunofenotipizzazione nella diagnostica ematologica di routine. La consapevolezza dei pazienti migliora grazie a iniziative educative guidate dal governo che sottolineano l’importanza dell’identificazione precoce delle immunodeficienze. L’adozione delle terapie con immunoglobuline aumenta con una maggiore disponibilità di formulazioni endovenose e sottocutanee. Nonostante il forte slancio, persistono disparità nell’accesso alle cure sanitarie, creando opportunità per la gestione delle malattie rare abilitata dalla telemedicina tra popolazioni geograficamente disperse.

America Latina

L’America Latina rappresenta circa il 6% di quota, influenzata dal crescente miglioramento delle strutture di assistenza terziaria e dall’espansione graduale delle capacità diagnostiche per i disturbi ematologici rari. I principali paesi migliorano l’accesso alle terapie con immunoglobuline attraverso partenariati pubblico-privati e l’espansione della copertura del formulario nazionale. L’adozione rimane più lenta rispetto alle regioni sviluppate a causa delle limitazioni di rimborso e della disponibilità disomogenea degli strumenti di test genomici. I programmi di formazione per immunologi clinici ed ematologi supportano una maggiore precisione diagnostica, mentre le collaborazioni internazionali migliorano la partecipazione agli studi clinici. La crescente consapevolezza delle immunodeficienze primarie porta a diagnosi più precoci, rafforzando la domanda a lungo termine di terapie avanzate nei principali centri metropolitani.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 4% di quota, supportata dall’aumento degli investimenti governativi nei centri ematologici specializzati e dalla crescente adozione di piattaforme diagnostiche avanzate nei paesi del Golfo. Un miglior accesso alla terapia con immunoglobuline e il rafforzamento delle reti di riferimento migliorano la continuità del trattamento per i disturbi immunologici cronici. Tuttavia, la disponibilità limitata di test genomici e la carenza di personale continuano a limitare una penetrazione più ampia del mercato. Le partnership internazionali aiutano a colmare le lacune nell’expertise clinica, mentre la crescente prevalenza di condizioni ematologiche ereditarie spinge la domanda di programmi di screening precoce. L’espansione delle infrastrutture sanitarie private migliora l’accesso, in particolare negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa.

Segmentazioni di Mercato:

Per Tipo di Malattia:

- Deficienze anticorpali

- Immunodeficienze combinate

Per Tipo di Trattamento:

- Terapia sostitutiva con immunoglobuline (IRT)

- Trapianto di cellule staminali ematopoietiche (HSCT)

Per Fascia d’Età:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei disturbi ematologici rari include Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Beckman Coulter, Inc., EKF Diagnostics, Horiba, NIHON KOHDEN CORPORATION, Abbott, Siemens Healthineers AG, Sysmex Corporation, Bio-Rad Laboratories e F. Hoffmann-La Roche Ltd. Il mercato dei disturbi ematologici rari presenta un ambiente competitivo altamente orientato all’innovazione, poiché le aziende si concentrano su tecnologie diagnostiche avanzate, strumenti di screening di precisione e piattaforme terapeutiche mirate. I partecipanti del settore investono pesantemente in saggi molecolari, analizzatori ematologici ad alta sensibilità e flussi di lavoro di immunologia automatizzati per migliorare l’accuratezza della rilevazione e ottimizzare i test specialistici. Molti produttori rafforzano la competitività attraverso partnership strategiche con istituzioni di ricerca, espansione delle capacità diagnostiche digitali e integrazione di analisi abilitate dall’IA che migliorano il processo decisionale clinico. I continui progressi nel profilo genomico, nella scoperta di biomarcatori e nello sviluppo di terapie personalizzate modellano la differenziazione del mercato, mentre l’espansione globale delle reti di distribuzione specializzate migliora l’accessibilità sia nei sistemi sanitari sviluppati che in quelli emergenti.

Analisi dei Principali Attori

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Beckman Coulter, Inc.

- EKF Diagnostics

- Horiba

- NIHON KOHDEN CORPORATION

- Abbott

- Siemens Healthineers AG

- Sysmex Corporation

- Bio-Rad Laboratories

- Hoffmann-La Roche Ltd

Sviluppi Recenti

- A settembre 2024, Beckman Coulter e Scopio Labs hanno ampliato la loro partnership esistente per distribuire a livello globale le piattaforme di morfologia cellulare digitale basate sull’IA di Scopio, in particolare l’imaging a campo pieno per il midollo osseo (FF-BMA), con l’obiettivo di accelerare significativamente l’adozione di questa tecnologia per un’analisi del sangue e del midollo osseo più rapida e automatizzata, sostituendo la microscopia tradizionale.

- A gennaio 2024, HORIBA Medical ha lanciato la nuova piattaforma ematologica automatizzata ad alto rendimento HELO 2.0, approvata CE-IVDR, con approvazione FDA statunitense in corso, offrendo soluzioni modulari più elevate con una gamma di sistemi basati su binari e parametri controllati di qualità.

- A maggio 2023, Siemens Healthineers ha lanciato i suoi analizzatori ematologici di nuova generazione Atellica HEMA 570 e 580 a maggio 2023, rivolti ai laboratori ad alto volume con caratteristiche come interfacce intuitive, flussi di lavoro automatizzati tramite connettività multi-analizzatore, elaborazione più veloce (fino a 120 test/ora) e parametri avanzati (come le piastrine ottiche sul 580), tutti progettati per migliorare l’efficienza del laboratorio e ridurre i colli di bottiglia per diagnosi più rapide.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Malattia, Tipo di Trattamento, Gruppo di Età e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato avanzerà man mano che il sequenziamento genomico sarà ampiamente integrato nella diagnostica ematologica di routine.

- L’adozione della terapia genica accelererà man mano che più candidati curativi progrediranno attraverso le fasi avanzate delle sperimentazioni cliniche.

- La domanda di terapia con immunoglobuline aumenterà con una maggiore flessibilità di formulazione e l’aumento delle popolazioni di pazienti cronici.

- Le piattaforme di salute digitale miglioreranno il monitoraggio remoto, il tracciamento dell’aderenza e gli aggiustamenti personalizzati del trattamento.

- La medicina di precisione si espanderà man mano che biomarcatori e obiettivi specifici per mutazioni acquisiranno rilevanza clinica.

- Le collaborazioni di ricerca globali rafforzeranno le pipeline di innovazione e aumenteranno l’accessibilità alle sperimentazioni.

- Gli strumenti diagnostici abilitati dall’IA miglioreranno la rilevazione precoce e ridurranno il tempo di decisione clinica.

- I mercati emergenti sperimenteranno una crescita più rapida man mano che l’infrastruttura sanitaria e la capacità di cura specialistica si espanderanno.

- I quadri di rimborso evolveranno per supportare terapie avanzate e ridurre le barriere di accesso per i pazienti.

- Aumentate iniziative di advocacy e consapevolezza dei pazienti guideranno diagnosi più precoci e un’adozione sostenuta della terapia a lungo termine.