Panoramica del Mercato

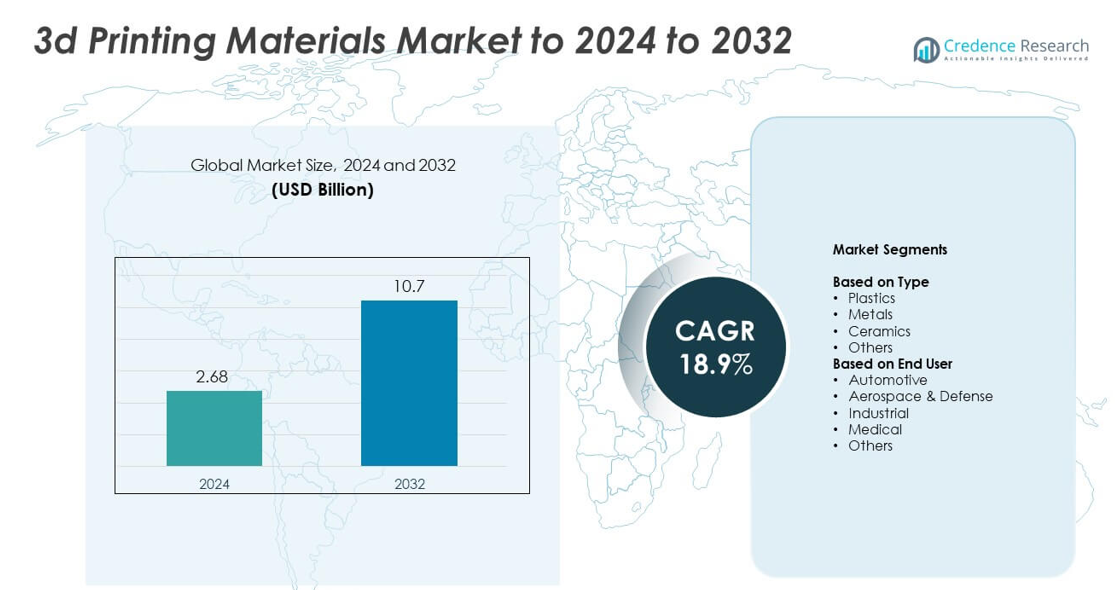

Il mercato dei materiali per la stampa 3D è stato valutato a 2,68 miliardi di USD nel 2024 e si prevede che raggiungerà i 10,7 miliardi di USD entro il 2032, con un CAGR del 18,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Materiali per la Stampa 3D 2024 |

2,68 miliardi di USD |

| Mercato dei Materiali per la Stampa 3D, CAGR |

18,9% |

| Dimensione del Mercato dei Materiali per la Stampa 3D 2032 |

10,7 miliardi di USD |

Il mercato dei materiali per la stampa 3D è guidato da aziende leader tra cui CRP Technology, Markforged, ExOne, Arkema, Stratasys Ltd., GE Additive, Materialise NV, EOS GmbH, 3D Systems, Inc. e Höganäs AB. Questi attori rafforzano il mercato attraverso polimeri avanzati, polveri metalliche e materiali compositi progettati per l’uso industriale, medico, aerospaziale e automobilistico. Il Nord America ha guidato il mercato globale nel 2024 con circa il 38% di quota, supportato da una forte attività di R&S e dall’adozione precoce della produzione additiva. L’Europa ha seguito con quasi il 30% di quota, mentre l’Asia Pacifico ha rappresentato circa il 26% grazie alla rapida espansione industriale e all’aumento degli investimenti tecnologici.

Approfondimenti di Mercato

- Il mercato dei materiali per la stampa 3D è stato valutato a 2,68 miliardi di USD nel 2024 e si prevede che raggiungerà i 10,7 miliardi di USD entro il 2032, crescendo a un CAGR del 18,9%.

- La forte domanda di polimeri e polveri metalliche guida la crescita poiché le industrie adottano la produzione additiva per una prototipazione più rapida e la produzione di parti funzionali, con le plastiche che detengono circa il 52% di quota nel 2024.

- I trend includono l’aumento dell’uso di materiali sostenibili, la crescente adozione della stampa multi-materiale e l’espansione delle applicazioni in impianti medici, dispositivi dentali e componenti aerospaziali.

- La competizione si intensifica man mano che gli attori globali espandono i portafogli di materiali, investono in compositi ad alte prestazioni e rafforzano le catene di approvvigionamento per soddisfare la domanda industriale nei settori emergenti.

- A livello regionale, il Nord America ha guidato con circa il 38% di quota nel 2024, seguito dall’Europa con quasi il 30% e dall’Asia Pacifico con circa il 26%, supportato dalla rapida industrializzazione e dalla forte adozione nelle applicazioni automobilistiche, aerospaziali e sanitarie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Le plastiche hanno dominato il mercato dei materiali per la stampa 3D nel 2024 con circa il 52% di quota. La domanda è rimasta alta grazie all’uso intenso nella prototipazione, negli utensili e nella produzione di parti leggere nei settori automobilistico e dei beni di consumo. Le plastiche come PLA, ABS e nylon sono rimaste popolari perché offrono basso costo, facilità di stampa e ampia compatibilità con stampanti desktop e industriali. I materiali metallici hanno continuato a guadagnare terreno poiché le industrie hanno adottato leghe ad alta resistenza per parti funzionali, mentre le ceramiche e altri materiali specializzati sono cresciuti in applicazioni di nicchia che richiedono resistenza al calore o modellatura di precisione.

- Ad esempio, gli utenti HP hanno prodotto oltre 10.000.000 di parti in un anno con Multi Jet Fusion, entro il 2019

Per Utente Finale

Il settore automobilistico ha guidato il segmento degli utenti finali nel 2024 con quasi il 34% della quota del mercato dei materiali per la stampa 3D. I produttori di automobili hanno utilizzato ampiamente questi materiali per supportare la prototipazione rapida, gli utensili personalizzati e la produzione di componenti leggeri. La crescita è accelerata poiché i produttori si sono orientati verso cicli di progettazione più brevi e una maggiore adozione di piattaforme di veicoli elettrici. L’aerospaziale e la difesa si sono espansi costantemente con la crescente domanda di polveri metalliche ad alte prestazioni, mentre le applicazioni mediche sono cresciute grazie al maggiore uso di polimeri biocompatibili per impianti, parti dentali e dispositivi specifici per il paziente. Le applicazioni industriali sono avanzate attraverso l’aumento dell’adozione della produzione additiva per parti in piccoli lotti.

- Ad esempio, il Gruppo BMW ha prodotto più di 400.000 componenti stampati in 3D per veicoli e ausili alla produzione nella sua rete di produzione globale nel 2023.

Principali Fattori di Crescita

Adozione Crescente nella Produzione Industriale

L’uso crescente della produzione additiva nella produzione industriale supporta una forte domanda di materiali per la stampa 3D. I produttori preferiscono polimeri, metalli e compositi per abbreviare i cicli di progettazione e ridurre le esigenze di utensili. Le aziende industriali beneficiano di una prototipazione più rapida, una personalizzazione migliorata e meno sprechi. L’uso crescente di parti leggere in macchinari e apparecchiature elettroniche aumenta il consumo di materiali. La disponibilità più ampia di materiali ad alte prestazioni incoraggia un’integrazione più profonda della stampa 3D nei flussi di lavoro delle fabbriche, rafforzando l’espansione complessiva del mercato.

- Ad esempio, GE Aviation ha prodotto 100.000 punte di ugelli di combustibile prodotte additivamente nel suo impianto di Auburn.

Espansione delle Applicazioni Sanitarie e Mediche

I fornitori di servizi sanitari si affidano sempre più alla stampa 3D per guide chirurgiche, impianti, prodotti dentali e modelli specifici per il paziente. La domanda di polimeri biocompatibili e polveri metalliche aumenta con la crescita dei trattamenti personalizzati. Le aziende di dispositivi medici adottano la produzione additiva per migliorare la precisione e ridurre i tempi di produzione. I progressi nei materiali per strutture bio-riassorbibili e protesi supportano ulteriormente la crescita del settore. Ospedali e cliniche integrano laboratori di stampa 3D per migliorare i risultati, aumentando l’uso dei materiali.

- Ad esempio, Align Technology stampa circa 1.000.000 di parti uniche di allineatori Invisalign ogni giorno.

Crescita della Produzione Additiva di Metalli

La stampa 3D di metalli accelera nei settori aerospaziale, difesa e automobilistico a causa della necessità di componenti forti, leggeri e complessi. L’adozione si espande man mano che le polveri metalliche diventano più accessibili e affidabili. Leghe ad alta resistenza come il titanio e l’alluminio guadagnano terreno per applicazioni critiche. Le industrie apprezzano la maggiore durata e la libertà di progettazione, che migliorano l’efficienza produttiva. Standard di certificazione in aumento e maggiore compatibilità delle macchine guidano una domanda costante di materiali metallici avanzati.

Tendenze e Opportunità Chiave

Passaggio a Materiali Sostenibili e a Base Biologica

I produttori investono in polimeri a base biologica e materiali riciclabili per raggiungere obiettivi di sostenibilità. La domanda cresce man mano che le industrie adottano metodi di produzione più ecologici e regole ambientali più rigorose. La ricerca si concentra su filamenti biodegradabili e compositi riciclati. Le aziende esplorano materiali a basso contenuto di carbonio per beni di consumo e prototipi di imballaggi. La crescente consapevolezza dell’impatto ambientale aumenta le opportunità a lungo termine nelle risorse di stampa 3D ecocompatibili.

- Ad esempio, BASF ha presentato un concetto di tavola da surf stampata in 3D creato dalla startup francese YUYO che ha utilizzato il filamento Ultrafuse rPET, un materiale realizzato al 100% con rifiuti medici riciclati (specificamente PET da vassoi chirurgici).

Progressi nei Compositi ad Alte Prestazioni

I materiali compositi ad alte prestazioni guadagnano slancio mentre le industrie cercano rapporti di resistenza-peso maggiori. I compositi che combinano polimeri con fibra di carbonio o fibra di vetro supportano applicazioni avanzate in aerospaziale, automobilistico e attrezzature sportive. Questi materiali consentono alta precisione e stabilità strutturale in ambienti esigenti. L’aumento degli investimenti in R&S espande le opzioni per compositi resistenti al calore e durevoli. La loro crescente disponibilità aumenta l’adozione in parti funzionali e di uso finale.

- Ad esempio, i clienti di Markforged hanno stampato più di 10.000.000 di parti sulla sua piattaforma Digital Forge.

Crescente Adozione della Stampa Multi-Materiale

La stampa multi-materiale crea strutture complesse con prestazioni migliorate, aumentando la domanda di materiali compatibili. Le industrie utilizzano combinazioni ibride di polimeri, metalli ed elastomeri per progettare prototipi avanzati e assemblaggi funzionali. Questa tendenza aumenta la flessibilità di progettazione e supporta geometrie intricate. I produttori di macchine espandono il supporto per le capacità multi-materiale. L’uso industriale più ampio apre opportunità per miscele di materiali specializzati.

Sfide Chiave

Alti Costi dei Materiali

Il costo di filamenti avanzati, polveri e resine rimane un ostacolo importante per molte aziende. Le polveri metalliche e i polimeri di grado ingegneristico spesso richiedono controlli di produzione rigorosi, che aumentano i prezzi. Gli alti costi dei materiali limitano l’adozione tra i piccoli produttori e le istituzioni educative. Le industrie con budget limitati affrontano difficoltà nel scalare la produzione additiva. Ridurre i costi attraverso catene di fornitura migliorate e volumi di produzione maggiori rimane una necessità chiave.

Problemi di Coerenza nella Qualità e nelle Prestazioni

Garantire una qualità del materiale coerente crea sfide in tutti i settori di utilizzo finale. Le variazioni nella dimensione della polvere, nella composizione del polimero o nel contenuto di umidità possono influenzare l’accuratezza delle parti. Le aziende devono investire in test rigorosi e certificazioni per soddisfare le esigenze di prestazione. Il comportamento incoerente dei materiali riduce l’affidabilità per applicazioni critiche nel settore aerospaziale e sanitario. Sono necessari standard migliorati e migliori sistemi di tracciamento dei materiali per aumentare la fiducia nella produzione su larga scala.

Analisi Regionale

Nord America

Il Nord America ha detenuto circa il 38% della quota del mercato dei materiali per la stampa 3D nel 2024 grazie alla forte adozione nei settori automobilistico, aerospaziale, medico e industriale. La regione beneficia di ecosistemi di produzione avanzati, alti finanziamenti in R&S e una forte presenza di sviluppatori di materiali. La domanda aumenta man mano che le aziende espandono l’uso di polimeri, compositi e polveri metalliche per parti funzionali e prototipazione. La crescita accelera con l’adozione più ampia della produzione additiva in impianti medici e componenti aerospaziali. Programmi governativi di supporto e accettazione precoce della tecnologia continuano a rafforzare la posizione di leadership della regione.

Europa

L’Europa ha rappresentato quasi il 30% della quota del mercato dei materiali per la stampa 3D nel 2024, supportata da una forte domanda proveniente dai settori automobilistico, aerospaziale, dentale e manifatturiero industriale. Paesi come la Germania, il Regno Unito e la Francia sono leader grazie a capacità ingegneristiche avanzate e crescenti investimenti nella ricerca sulla produzione additiva. Le aziende europee si concentrano su polimeri ad alte prestazioni, polveri metalliche e materiali sostenibili che si allineano con rigorosi standard normativi. L’espansione delle applicazioni nei dispositivi medici e nelle parti industriali personalizzate stimola la crescita regionale. Iniziative di digitalizzazione di supporto e una forte produzione di innovazione rafforzano la solida posizione di mercato dell’Europa.

Asia Pacifico

L’Asia Pacifico ha catturato circa il 26% della quota del mercato dei materiali per la stampa 3D nel 2024, guidata dalla rapida espansione industriale in Cina, Giappone, Corea del Sud e India. L’adozione crescente nei settori dell’elettronica, automobilistico, sanitario e dei beni di consumo alimenta una forte domanda di materiali. I produttori regionali si concentrano su polimeri convenienti, polveri metalliche e materiali compositi man mano che i volumi di produzione aumentano. I programmi di produzione digitale sostenuti dal governo accelerano l’adozione tra le piccole e medie imprese. I crescenti investimenti nel settore aerospaziale e l’espansione della produzione di dispositivi medici rafforzano le prospettive di crescita a lungo termine. La grande base manifatturiera della regione posiziona l’Asia Pacifico come il mercato in più rapida crescita.

America Latina

L’America Latina ha detenuto circa il 4% della quota del mercato dei materiali per la stampa 3D nel 2024, con un’adozione crescente nei settori automobilistico, sanitario e manifatturiero industriale su piccola scala. Paesi come il Brasile e il Messico sono leader grazie alle capacità produttive in espansione e al crescente interesse per la prototipazione rapida. La domanda aumenta per polimeri convenienti e materiali metallici di base mentre le aziende locali integrano la produzione additiva per una maggiore flessibilità di design. La crescita rimane costante poiché università e centri di ricerca supportano lo sviluppo tecnologico. Migliorato accesso ai sistemi di stampa 3D e ai programmi di formazione rafforza l’adozione regionale nel periodo di previsione.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato circa il 2% della quota del mercato dei materiali per la stampa 3D nel 2024, guidato dall’uso emergente nella costruzione, sanità e utensileria industriale. La crescita si concentra negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa poiché queste nazioni investono nella produzione digitale. La domanda aumenta per polimeri, resine e polveri metalliche poiché i settori adottano la produzione additiva per parti personalizzate e sviluppo di prototipi. Le iniziative governative nella produzione intelligente supportano l’espansione tecnologica. Sebbene la dimensione del mercato rimanga piccola, la crescente diversificazione industriale rafforza l’adozione a lungo termine in tutta la regione.

Segmentazioni di Mercato:

Per Tipo

- Plastica

- Metalli

- Ceramiche

- Altri

Per Utente Finale

- Automobilistico

- Aerospaziale & Difesa

- Industriale

- Medico

- Altri

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei materiali per la stampa 3D è modellato da importanti attori come CRP Technology, Markforged, ExOne, Arkema, Stratasys, GE Additive, Materialise, EOS, 3D Systems e Höganäs AB. Il panorama competitivo riflette un forte focus su polimeri avanzati, polveri metalliche, miscele composite e resine ad alte prestazioni su misura per applicazioni industriali, aerospaziali, mediche e automobilistiche. Le aziende investono pesantemente nella ricerca per migliorare la resistenza, la resistenza al calore e l’affidabilità dei materiali utilizzati sia nella prototipazione che nelle parti finali. Le aziende espandono la capacità produttiva e le reti di distribuzione globale per soddisfare la crescente domanda nei mercati emergenti e sviluppati. Le partnership con produttori di stampanti, istituti di ricerca e clienti industriali aiutano ad ampliare la compatibilità dei materiali e ad accelerare l’adozione. Le continue innovazioni nei materiali riciclabili, nelle formulazioni sostenibili e nelle capacità multi-materiale rafforzano la competitività complessiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Nel 2024, Materialise ha annunciato miglioramenti software per il suo software Magics che includevano la disponibilità dei suoi algoritmi tramite un Software Development Kit (SDK) per consentire flussi di lavoro di stampa 3D su misura per una migliore qualità ed efficienza.

- Nel 2024, Markforged ha aggiornato la sua stampante FX10 per consentire la stampa 3D sia di metalli che di materiali compositi avanzati, ampliando la versatilità dei materiali per applicazioni industriali.

- Nel 2023, CRP Technology ha lanciato Windform XT 2.0 IMG, il suo primo materiale per stampaggio a iniezione realizzato interamente con materiali di stampa 3D industriali riciclati Windform XT 2.0 per migliorare la sostenibilità.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Discute inoltre vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dei materiali per la stampa 3D si espanderà con una più ampia adozione industriale.

- La domanda di polveri metalliche aumenterà man mano che l’aerospaziale e l’automotive incrementeranno la produzione additiva.

- I materiali bio-based e riciclabili guadagneranno terreno grazie agli obiettivi di sostenibilità.

- Le applicazioni mediche cresceranno con un maggiore utilizzo di polimeri biocompatibili e materiali dentali.

- I materiali compositi vedranno una forte adozione per componenti leggeri e durevoli.

- La stampa multi-materiale creerà nuove opportunità per la progettazione di parti complesse.

- I progressi nella certificazione dei materiali supporteranno un maggiore utilizzo in industrie critiche.

- L’automazione nella produzione additiva aumenterà il consumo di materiali ad alto volume.

- Le economie emergenti adotteranno più materiali per la stampa 3D man mano che crescono i cambiamenti nella produzione.

- La ricerca e sviluppo in corso introdurrà polimeri avanzati e leghe per applicazioni di nuova generazione.