Panoramica del Mercato

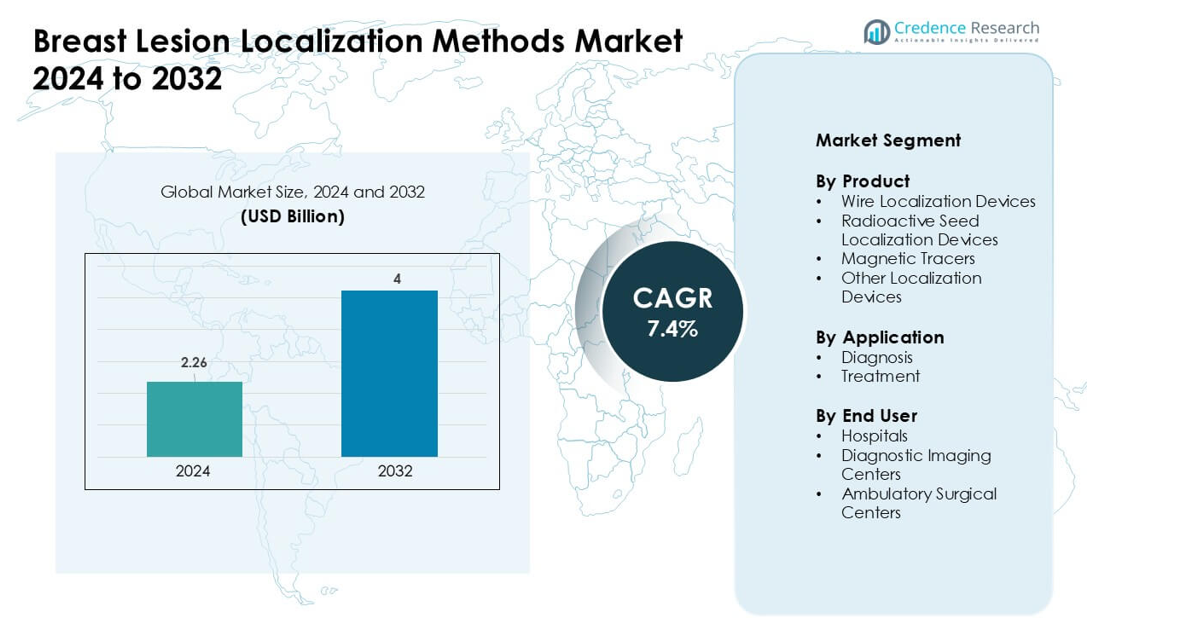

Il mercato dei Metodi di Localizzazione delle Lesioni al Seno è stato valutato a 2,26 miliardi di USD nel 2024 e si prevede che raggiungerà i 4 miliardi di USD entro il 2032, crescendo a un CAGR del 7,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Metodi di Localizzazione delle Lesioni al Seno 2024 |

2,26 miliardi di USD |

| Mercato dei Metodi di Localizzazione delle Lesioni al Seno, CAGR |

7,4% |

| Dimensione del Mercato dei Metodi di Localizzazione delle Lesioni al Seno 2032 |

4 miliardi di USD |

Il mercato dei metodi di localizzazione delle lesioni al seno è influenzato da attori di primo piano come MOLLI Surgical Inc. (Stryker), Cook, Argon Medical Devices, STERYLAB S.r.l., BD, Merit Medical Systems, MDL SRL, Theragenics Corporation e SOMATEX Medical Technologies GmbH (Hologic Inc.). Queste aziende competono attraverso piattaforme di localizzazione wireless, magnetiche e non radioattive progettate per migliorare la precisione chirurgica e aumentare l’efficienza del flusso di lavoro nei percorsi diagnostici e di trattamento. I loro portafogli si concentrano sulla riduzione dei tassi di riescisione e sull’aumento del comfort del paziente, il che rafforza l’adozione nei centri di cura del seno ad alto volume. Il Nord America ha guidato il mercato globale nel 2024 con una quota del 41%, supportata da un’infrastruttura di screening avanzata e una forte adozione delle tecnologie di localizzazione di nuova generazione.

Approfondimenti di Mercato

- Il mercato dei metodi di localizzazione delle lesioni al seno ha raggiunto 2,26 miliardi di USD nel 2024 e si prevede che raggiungerà i 4 miliardi di USD entro il 2032, crescendo a un CAGR del 7,4%.

- La domanda cresce man mano che gli ospedali espandono le procedure minimamente invasive di conservazione del seno, con la localizzazione con filo che detiene circa il 47% della quota grazie all’ampia adozione clinica e all’efficienza dei costi.

- I sistemi wireless e non radioattivi guadagnano terreno come tendenze chiave, guidati dalla flessibilità del flusso di lavoro, dal miglioramento del comfort del paziente e dall’aumento dell’uso delle tecnologie guidate da magneti e radar.

- La competizione si intensifica tra MOLLI Surgical Inc. (Stryker), BD, Cook, Argon Medical Devices, SOMATEX Medical Technologies (Hologic Inc.), Merit Medical Systems, MDL SRL, STERYLAB e Theragenics Corporation mentre le aziende si concentrano su strumenti di precisione che riducono i tassi di riescisione.

- Il Nord America ha guidato con una quota del 41%, supportata da forti programmi di screening, mentre gli ospedali sono rimasti il segmento di utenti finali più grande con circa il 62% della quota grazie a un’infrastruttura diagnostica e chirurgica avanzata.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto

I dispositivi di localizzazione con filo hanno guidato il segmento dei prodotti nel 2024 con circa il 47% di quota. Il loro vantaggio deriva dall’ampia accettazione clinica, dal basso costo delle procedure e dalla forte familiarità dei chirurghi nella marcatura delle lesioni mammarie in fase iniziale. Gli ospedali si affidano ai sistemi a filo perché supportano la guida tattile in tempo reale e semplificano la navigazione intraoperatoria. I traccianti magnetici e i semi radioattivi sono cresciuti grazie a una maggiore precisione e a tassi ridotti di riescisione, tuttavia l’adozione è rimasta più lenta poiché questi strumenti richiedono personale specializzato e una gestione rigorosa del flusso di lavoro. La crescente domanda di procedure mammarie minimamente invasive continua a rafforzare il dominio delle soluzioni basate su filo in ambito di screening e chirurgico.

Per Applicazione

La diagnosi ha dominato il segmento delle applicazioni nel 2024 con quasi il 58% di quota. Il dominio deriva dall’aumento dell’uso degli strumenti di localizzazione nelle biopsie guidate da mammografia e nei flussi di lavoro di rilevamento precoce. I clinici preferiscono metodi precisi di marcatura delle lesioni per migliorare l’accuratezza del campionamento e ridurre i risultati falsi negativi. Le applicazioni terapeutiche si sono espanse con un uso più ampio delle procedure di escissione mirata e dei sistemi di navigazione chirurgica migliorati, ma l’adozione è rimasta inferiore a causa della maggiore complessità e dell’uso selettivo nei casi di cancro confermato. L’aumento della consapevolezza dello screening e l’identificazione precoce continuano a rafforzare la domanda nei percorsi diagnostici.

- Ad esempio, il sistema RFID LOCalizer™ di Hologic è utilizzato nelle procedure mammarie guidate da mammografia ed è progettato per localizzare i tag RFID a profondità fino a 7 cm, supportando l’identificazione affidabile delle lesioni durante le escissioni diagnostiche e chirurgiche.

Per Utente Finale

Gli ospedali hanno detenuto la quota maggiore nel 2024 con circa il 62% della domanda totale. Il loro vantaggio deriva dall’alto volume di pazienti, dall’infrastruttura avanzata di imaging e dall’accesso a team multidisciplinari di cura del seno. Gli ambienti ospedalieri favoriscono i sistemi di localizzazione perché supportano flussi di lavoro integrati dalla diagnosi alla chirurgia e consentono una rapida coordinazione tra radiologi e chirurghi. I centri di imaging diagnostico hanno mostrato una crescita costante con l’espansione dei programmi di screening ambulatoriale. I centri chirurgici ambulatoriali hanno guadagnato trazione grazie a tempi di recupero più brevi e procedure economiche, tuttavia sono rimasti utenti secondari rispetto alle grandi reti ospedaliere.

- Ad esempio, i centri mammari ambulatoriali utilizzano sempre più il sistema Magseed® di Endomag, che consente di posizionare semi magnetici giorni o settimane prima dell’intervento, permettendo una pianificazione flessibile e una localizzazione affidabile delle lesioni mammarie non palpabili nella pratica clinica di routine.

Principali Fattori di Crescita

Crescente Adozione di Procedure Mammarie Minimamente Invasive

Il mercato dei metodi di localizzazione delle lesioni mammarie cresce grazie alla crescente domanda di procedure minimamente invasive che supportano la rilevazione precoce e la pianificazione chirurgica precisa. I fornitori di assistenza sanitaria preferiscono tecniche che consentano una marcatura accurata delle lesioni con una riduzione della distruzione dei tessuti e un minore rischio di interventi ripetuti. La crescita dei programmi di screening guidati da immagini guida anche l’adozione, poiché i clinici si affidano agli strumenti di localizzazione per migliorare l’accuratezza delle biopsie e garantire escissioni più sicure. I pazienti scelgono sempre più opzioni minimamente invasive perché questi metodi riducono il dolore, accorciano il recupero e migliorano i risultati estetici. Il passaggio verso la chirurgia conservativa del seno rafforza la necessità di tecnologie che supportino il targeting preciso durante i flussi di lavoro diagnostici e terapeutici.

- Ad esempio, il sistema di localizzazione radar SCOUT® di Merit Medical consente la localizzazione di lesioni mammarie senza fili con una profondità di rilevamento fino a 6 cm, supportando l’identificazione affidabile delle lesioni e l’escissione precisa in procedure mammarie minimamente invasive.

Aumento dei Programmi Globali di Screening del Cancro al Seno

L’espansione delle iniziative di screening del cancro al seno continua a stimolare la domanda di metodi di localizzazione avanzati. Molti paesi investono in programmi di mammografia digitale, ecografia e risonanza magnetica, aumentando il rilevamento di lesioni non palpabili che richiedono una marcatura accurata prima della biopsia o dell’intervento chirurgico. L’identificazione precoce delle anomalie spinge i sistemi sanitari ad adottare strumenti di localizzazione affidabili che migliorano la fiducia diagnostica. Le campagne di sensibilizzazione in aumento e le politiche di screening guidate dal governo ampliano la base di donne che si sottopongono a controlli di routine. Con l’aumento dei tassi di partecipazione, i medici si rivolgono a sistemi di localizzazione scalabili e facili da usare per gestire i crescenti carichi di lavoro. Questo crea una crescita sostenuta del mercato sia nelle regioni sviluppate che in quelle in via di sviluppo.

Progressi Tecnologici nei Sistemi di Localizzazione

La rapida innovazione nei tracciatori magnetici, nei sistemi guidati da radar e nei dispositivi di localizzazione wireless guida l’espansione del mercato. I metodi moderni eliminano la protrusione dei fili, riducono i vincoli di programmazione e migliorano la precisione chirurgica attraverso la guida in tempo reale. Gli ospedali investono in queste tecnologie perché aiutano a ridurre i tassi di riescisione e migliorano il coordinamento del flusso di lavoro tra radiologia e chirurgia. I progressi nella compatibilità delle immagini supportano anche un’identificazione più accurata delle lesioni, specialmente nel tessuto mammario denso. Gli operatori del settore continuano a introdurre piattaforme che semplificano le procedure di posizionamento e migliorano l’efficienza della sala operatoria. Man mano che gli strumenti diventano più facili da usare e meno intensivi in termini di risorse, l’adozione aumenta nei centri clinici ad alto volume e nelle strutture ambulatoriali.

- Ad esempio, il sistema di localizzazione magnetica Magseed® di Endomag può essere rilevato a profondità fino a circa 6 cm e consente di posizionare semi magnetici giorni o settimane prima dell’intervento chirurgico, permettendo una localizzazione affidabile delle lesioni mammarie non palpabili nell’uso clinico multicentrico.

Tendenze e Opportunità Chiave

Passaggio Verso la Localizzazione Wireless e Non Radioattiva

Una tendenza importante è il passaggio dai sistemi tradizionali a filo a tecnologie wireless e non radioattive. I dispositivi che utilizzano la guida magnetica, radar o a radiofrequenza migliorano la flessibilità chirurgica e riducono il disagio del paziente. Queste piattaforme consentono una programmazione decoupled tra radiologia e chirurgia, migliorando il flusso di lavoro ospedaliero e riducendo i ritardi procedurali. Le alternative non radioattive evitano anche gli oneri normativi legati alla gestione dei semi radioattivi. Poiché i sistemi sanitari danno priorità alla sicurezza e all’efficienza, le soluzioni wireless guadagnano forte slancio. Questa tendenza supporta una più ampia adozione sia nei grandi ospedali che nei centri chirurgici ambulatoriali.

- Ad esempio, il sistema di localizzazione radar SAVI SCOUT® di Cianna Medical utilizza tecnologia a infrarossi e radar per consentire la localizzazione di lesioni al seno senza fili e non radioattiva, permettendo il posizionamento del riflettore giorni prima dell’intervento chirurgico, migliorando la flessibilità della programmazione e riducendo il disagio del paziente in contesti ospedalieri e ambulatoriali.

Crescita delle Opportunità in Contesti Ambulatoriali

I centri chirurgici ambulatoriali presentano forti opportunità di crescita grazie alla crescente domanda di procedure più rapide ed economiche. I dispositivi di localizzazione moderni consentono interventi sicuri nello stesso giorno e supportano flussi di lavoro ottimizzati adatti all’assistenza ambulatoriale. Poiché gli assicuratori incoraggiano la migrazione verso contesti a costi inferiori, le cliniche adottano strumenti di localizzazione che riducono il tempo operatorio e migliorano il flusso dei pazienti. Aggiornamenti continui delle apparecchiature di imaging nei centri comunitari espandono ulteriormente il mercato. Il passaggio verso un’assistenza al seno decentralizzata crea nuove opportunità per i fornitori che offrono piattaforme di localizzazione compatte e facili da integrare.

- Ad esempio, il sistema di localizzazione magnetica Pintuition® di Sirius Medical è utilizzato nei centri ambulatoriali per il seno e consente di posizionare semi magnetici non radioattivi prima dell’intervento chirurgico, supportando flussi di lavoro ambulatoriali efficienti senza il posizionamento del filo nello stesso giorno.

Sfide Principali

Limitazioni del Flusso di Lavoro con la Localizzazione Tradizionale a Filo

La localizzazione tradizionale a filo affronta sfide a causa di vincoli di programmazione, disagio del paziente e flessibilità limitata durante l’intervento chirurgico. Il posizionamento del filo richiede coordinamento nello stesso giorno tra radiologi e chirurghi, il che mette a dura prova il flusso di lavoro ospedaliero. Il filo esterno può causare ansia, limitare il movimento del paziente e complicare il posizionamento durante l’escissione. I chirurghi affrontano anche opzioni limitate di pianificazione dell’incisione poiché la direzione del filo determina l’approccio. Questi svantaggi riducono l’efficienza nei centri ad alto volume e spingono i clinici a cercare alternative più avanzate, anche se le barriere di costo rallentano la transizione completa.

Alto Costo delle Tecnologie di Localizzazione Avanzate

La sfida principale per un’adozione più ampia risiede nel costo più elevato dei sistemi wireless, magnetici e basati su radar. Molti piccoli ospedali e centri ambulatoriali affrontano vincoli di bilancio che limitano gli investimenti in piattaforme premium. Queste tecnologie richiedono spesso formazione specializzata, attrezzature aggiuntive e manutenzione periodica, aumentando il costo complessivo. Le lacune nei rimborsi in diverse regioni limitano ulteriormente l’adozione, specialmente nei mercati sensibili al prezzo. Sebbene i sistemi avanzati offrano benefici clinici e operativi, l’onere finanziario rallenta la sostituzione dei metodi tradizionali e crea un’adozione disomogenea nei contesti sanitari.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato dei metodi di localizzazione delle lesioni al seno nel 2024 con una quota di circa il 41%. La regione beneficia di una forte adozione di sistemi di localizzazione avanzati wireless e magnetici supportati da un’alta partecipazione allo screening e da una solida infrastruttura diagnostica. Ospedali e centri di imaging utilizzano strumenti moderni per ridurre i tassi di re-escissione e migliorare l’efficienza del flusso di lavoro. Politiche di rimborso favorevoli e l’integrazione diffusa di piattaforme di mammografia, risonanza magnetica e ultrasuoni rafforzano l’uso clinico. La presenza di importanti produttori di dispositivi e continui aggiornamenti tecnologici supportano ulteriormente il dominio regionale. La crescente attenzione alla diagnosi precoce mantiene stabile il mercato sia negli Stati Uniti che in Canada.

Europa

L’Europa ha detenuto quasi il 30% della quota nel 2024, guidata da programmi di screening nazionali strutturati e dall’alta penetrazione dei sistemi di imaging mammario digitale. I fornitori di assistenza sanitaria adottano strumenti di localizzazione per supportare la chirurgia conservativa del seno e flussi di lavoro diagnostici standardizzati. Paesi come Germania, Regno Unito e Francia mostrano una forte preferenza per tecnologie non radioattive e senza fili per migliorare il comfort del paziente e ridurre il carico normativo. Gli investimenti nella modernizzazione degli ospedali e l’aumento dell’adozione in contesti ambulatoriali aumentano la domanda. La regione mantiene una crescita costante poiché le linee guida cliniche enfatizzano il targeting accurato delle lesioni e la gestione del cancro in fase iniziale.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato circa il 22% della quota nel 2024, supportata dalla rapida espansione sanitaria, dall’aumento dei casi di cancro al seno e dai crescenti investimenti nell’imaging diagnostico. Gli ospedali urbani adottano metodi di localizzazione avanzati per migliorare l’accuratezza nel tessuto mammario denso e ridurre le complicazioni chirurgiche. Le economie emergenti come Cina e India ampliano i programmi di screening nazionali, aumentando il numero di lesioni non palpabili rilevate che richiedono localizzazione. L’adozione della tecnologia varia tra i mercati, ma la domanda cresce costantemente grazie alla crescente consapevolezza e al miglior accesso all’imaging. La regione mostra un forte potenziale a lungo termine con un focus crescente sulla diagnosi precoce.

America Latina

L’America Latina ha registrato circa il 5% della quota nel 2024, guidata dall’espansione delle pratiche di screening e dai graduali miglioramenti nell’infrastruttura diagnostica. Gli ospedali più grandi in Brasile, Messico e Argentina adottano sempre più strumenti di localizzazione moderni per supportare le procedure di conservazione del seno, sebbene i sistemi basati su fili rimangano dominanti a causa dei vincoli di costo. Il rimborso limitato e l’accesso disomogeneo all’imaging avanzato rallentano l’adozione più ampia. La crescita rimane moderata ma costante poiché i governi promuovono campagne di sensibilizzazione e investono nei servizi oncologici. L’adozione migliora particolarmente nei centri urbani dove le unità specializzate nella cura del seno continuano ad espandersi.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha catturato quasi il 2% della quota nel 2024, riflettendo una partecipazione limitata allo screening e un accesso limitato agli strumenti diagnostici avanzati. I paesi del Golfo più ricchi mostrano una maggiore adozione di metodi di localizzazione wireless e magnetici, supportati da infrastrutture ospedaliere moderne e spese sanitarie private. Al contrario, molte nazioni africane si affidano a imaging di base e sistemi tradizionali basati su fili a causa delle sfide di accessibilità economica. Le iniziative sanitarie internazionali e l’aumento degli investimenti nei centri oncologici creano un potenziale di crescita graduale. Miglioramenti nella consapevolezza del cancro al seno e nella capacità diagnostica dovrebbero supportare un’espansione del mercato lenta ma costante.

Segmentazioni di Mercato:

Per Prodotto

- Dispositivi di Localizzazione con Filo

- Dispositivi di Localizzazione con Semi Radioattivi

- Traccianti Magnetici

- Altri Dispositivi di Localizzazione

Per Applicazione

Per Utente Finale

- Ospedali

- Centri di Imaging Diagnostico

- Centri Chirurgici Ambulatoriali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei metodi di localizzazione delle lesioni mammarie presenta una forte partecipazione di MOLLI Surgical Inc. (Stryker), Cook, Argon Medical Devices, STERYLAB S.r.l., BD, Merit Medical Systems, MDL SRL, Theragenics Corporation e SOMATEX Medical Technologies GmbH (Hologic Inc.). Queste aziende competono avanzando piattaforme di localizzazione wireless, magnetiche e non radioattive che supportano un targeting accurato delle lesioni e semplificano i flussi di lavoro chirurgici. Molti attori espandono i portafogli attraverso aggiornamenti di prodotto che riducono i tassi di riescisione e migliorano la flessibilità dei clinici durante le procedure di conservazione del seno. Collaborazioni strategiche con ospedali, centri di imaging e istituzioni di ricerca rafforzano la portata del mercato e accelerano l’adozione clinica. Le aziende si concentrano anche su programmi di formazione che aiutano i chirurghi a passare dai sistemi tradizionali a filo a tecniche moderne. La crescente enfasi sull’efficienza del flusso di lavoro, il comfort del paziente e la conformità normativa guida l’innovazione continua nel panorama competitivo. Il Nord America ha mantenuto il più alto tasso di adozione nel 2024, supportato dalla forte presenza di produttori leader e da un’infrastruttura avanzata per la cura del seno.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- MOLLI Surgical Inc. (Stryker)

- Cook

- Argon Medical Devices

- STERYLAB S.r.l.

- BD

- Merit Medical Systems

- MDL SRL

- Theragenics Corporation

- SOMATEX Medical Technologies GmbH (Hologic Inc.)

Sviluppi Recenti

- In ottobre 2025, Merit Medical Systems ha annunciato che la sua tecnologia di localizzazione radar SCOUT è stata utilizzata in 750.000 pazienti in tutto il mondo, sottolineando una forte adozione globale della localizzazione delle lesioni mammarie senza fili e del nuovo sistema multi-riflettore SCOUT MD per una mappatura più precisa e applicazioni sui tessuti molli.

- In settembre 2024, Theragenics Corporation ha ampliato le operazioni per offrire servizi di produzione a contratto per radiofarmaci, sfruttando la sua infrastruttura radioisotopica utilizzata nella brachiterapia e nei semi di localizzazione dei tumori al seno, e ha promosso queste capacità all’ASTRO 2024 insieme al suo portafoglio di brachiterapia e localizzazione dei tumori al seno.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di sistemi di localizzazione wireless e non radioattivi aumenterà negli ospedali principali.

- Le piattaforme guidate da magneti e radar otterranno una più ampia accettazione clinica per un targeting preciso.

- L’espansione dello screening aumenterà la domanda di marcatura accurata delle lesioni nei programmi di rilevamento precoce.

- Le tecnologie amichevoli per il flusso di lavoro ridurranno i vincoli di programmazione tra i team di radiologia e chirurgia.

- I centri ambulatoriali e di day hospital adotteranno sistemi compatti per procedure nello stesso giorno.

- L’integrazione con imaging avanzato, inclusa la mammografia digitale e la risonanza magnetica, migliorerà l’accuratezza.

- I fornitori investiranno in programmi di formazione per chirurghi per supportare una transizione più rapida dai metodi con filo.

- L’attenzione normativa su sicurezza e tracciabilità guiderà l’uso di alternative non radioattive.

- Gli strumenti di supporto all’imaging e alla navigazione basati su IA rafforzeranno il processo decisionale clinico.

- Le regioni emergenti vedranno una crescita costante con il miglioramento dell’infrastruttura diagnostica e della consapevolezza sul cancro.