Panoramica del Mercato dei Bracciali per la Pressione Sanguigna

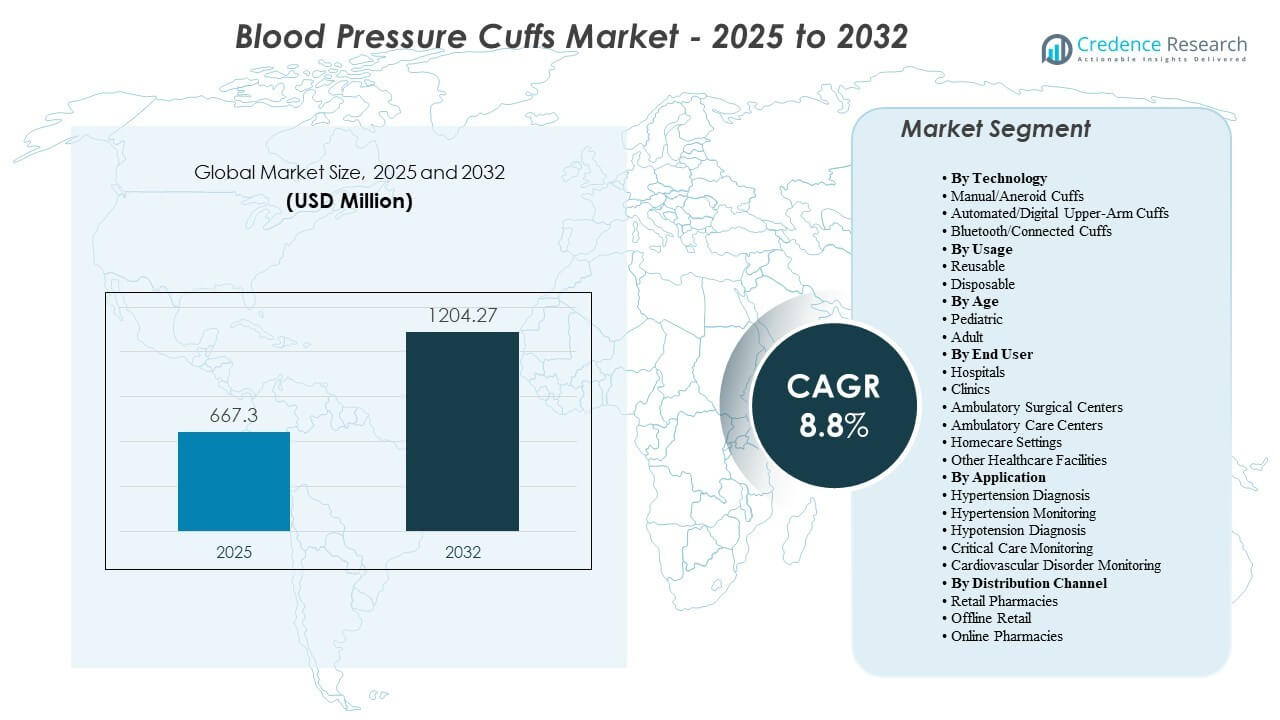

La dimensione del mercato globale dei bracciali per la pressione sanguigna è stata valutata a 667,3 milioni di USD nel 2025 e si prevede che raggiungerà 1.204,27 milioni di USD entro il 2032, crescendo a un CAGR dell’8,8% dal 2025 al 2032. L’aumento dei volumi di screening dell’ipertensione nelle cure primarie e negli ospedali, insieme a una più ampia adozione del monitoraggio automatico nei flussi di lavoro di routine, sta supportando la domanda. Inoltre, i protocolli di controllo delle infezioni stanno influenzando i cicli di sostituzione e le decisioni di acquisto, aumentando l’uso nei formati di bracciali riutilizzabili e monouso. Il Nord America ha rappresentato il 40% del mercato nel 2025, mentre i bracciali automatici hanno detenuto la quota tecnologica più grande al 50%.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Bracciali per la Pressione Sanguigna 2025 |

667,3 milioni di USD |

| Mercato dei Bracciali per la Pressione Sanguigna, CAGR |

8,8% |

| Dimensione del Mercato dei Bracciali per la Pressione Sanguigna 2032 |

1.204,27 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato si espanderà da 667,3 milioni di USD (2025) a 1.204,27 milioni di USD (2032).

- Si prevede che il mercato crescerà a un CAGR dell’8,8% durante il periodo 2025–2032.

- Il Nord America ha rappresentato il 40% del mercato nel 2025, supportato da un’elevata frequenza di test e da un’ampia adozione clinica.

- I bracciali automatici/digitali per il braccio superiore hanno detenuto il 50% del segmento tecnologico nel 2025, riflettendo la domanda di misurazioni più rapide e indipendenti dall’operatore.

- I bracciali riutilizzabili hanno rappresentato il 65% del segmento di utilizzo nel 2025, guidati dall’efficienza dei costi in ambienti di cura ad alto volume.

Analisi del Segmento di Mercato dei Bracciali per la Pressione Sanguigna

I modelli di domanda riflettono due esigenze parallele: misurazione clinica ad alto rendimento e monitoraggio in espansione oltre gli ambienti ospedalieri tradizionali. Gli ospedali e le strutture ambulatoriali sostengono un approvvigionamento costante a causa dei flussi di lavoro continui sui segni vitali, mentre gli ecosistemi di monitoraggio domestico rafforzano la domanda di dimensioni standardizzate dei bracciali e design facili da usare. Le aspettative sulle prestazioni dei prodotti si concentrano sempre più sulla coerenza delle misurazioni, sul comfort durante letture ripetute e sulla durata sotto routine di disinfezione. Durante il periodo di previsione, i fornitori che offrono una vasta gamma di dimensioni, compatibilità con monitor comuni e chiara differenziazione tra portafogli riutilizzabili e monouso sono probabilmente destinati a catturare la domanda istituzionale.

Le decisioni di acquisto variano in base all’ambiente di cura e ai requisiti del protocollo. Gli acquirenti clinici tipicamente danno priorità al costo del ciclo di vita, alla compatibilità con la pulizia e alla continuità della fornitura, mentre la domanda per l’uso domestico favorisce la comodità, la facilità di applicazione e l’integrazione con dispositivi di monitoraggio digitale. Queste dinamiche supportano una struttura di mercato in cui le soluzioni automatizzate e i cicli di sostituzione istituzionali ancorano il volume, e le tendenze di monitoraggio connesso espandono la base indirizzabile per configurazioni avanzate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Approfondimenti Tecnologici

I bracciali automatici/digitali per il braccio superiore hanno rappresentato la quota maggiore del 50% nel 2025. Questa posizione è supportata dai flussi di lavoro dei parametri vitali di routine che danno priorità a letture rapide e ridotta dipendenza dall’operatore in ospedali e cliniche. Le configurazioni automatiche si allineano con pratiche di misurazione standardizzate, migliorando il throughput durante lo screening e il monitoraggio di follow-up. La domanda beneficia anche di un’ampia compatibilità dei dispositivi nei sistemi di monitoraggio dei pazienti e nell’uso ambulatoriale di routine.

Per Approfondimenti sull’Uso

I riutilizzabili hanno rappresentato la quota maggiore del 65% nel 2025. I bracciali riutilizzabili rimangono preferiti in ambienti ad alto volume dove il costo totale di proprietà e la longevità del prodotto influenzano le decisioni di acquisto. La compatibilità con la pulizia e la disinfezione supporta l’adozione continua sotto i protocolli di controllo delle infezioni senza passare completamente all’uso singolo. I portafogli riutilizzabili offrono anche una disponibilità di taglie più ampia, supportando misurazioni coerenti tra popolazioni adulte e pediatriche diverse.

Per Approfondimenti sull’Età

La domanda adulta si concentra tipicamente sul volume di mercato perché la prevalenza dell’ipertensione aumenta con l’età e la frequenza del monitoraggio aumenta con la gestione delle malattie croniche e lo screening del rischio cardiovascolare. L’ampiezza delle taglie per adulti, comprese le opzioni per adulti grandi e bariatrici, supporta un approvvigionamento coerente in vari contesti di cura. La domanda pediatrica rimane essenziale per misurazioni accurate nella cura neonatale e pediatrica, dove le dimensioni precise e i materiali più morbidi sono priorità operative.

Per Approfondimenti sull’Utente Finale

Gli ospedali hanno rappresentato la quota maggiore del 55% nel 2025. La domanda ospedaliera è sostenuta dall’uso continuo in pronto soccorso, reparti di degenza, terapia intensiva e ambienti perioperatori, che aumentano l’intensità di utilizzo e la frequenza di sostituzione. Le iniziative di standardizzazione e i requisiti di compatibilità dei dispositivi supportano anche acquisti ricorrenti di bracciali clinicamente validati. Gli ambienti di assistenza domiciliare si stanno espandendo con programmi di monitoraggio remoto, ma i flussi di lavoro ospedalieri continuano ad ancorare la quota maggiore nell’anno base.

Per Approfondimenti sull’Applicazione

La diagnosi e il monitoraggio dell’ipertensione continuano a rappresentare la base d’uso principale perché la misurazione della pressione sanguigna è un segno vitale di routine e uno strumento primario per la gestione del rischio cardiovascolare. Il monitoraggio in terapia intensiva aumenta la frequenza di utilizzo del bracciale, specialmente in ambienti ad alta intensità dove sono necessarie letture ripetute. Il monitoraggio dei disturbi cardiovascolari supporta un’adozione più ampia integrando la misurazione della pressione sanguigna nei percorsi di valutazione multiparametrica.

Per Approfondimenti sul Canale di Distribuzione

I canali al dettaglio e offline supportano le esigenze di rifornimento e sostituzione per uso domestico, in particolare per le dimensioni comuni dei bracciali associate ai dispositivi di monitoraggio dei consumatori. Le farmacie online e i canali di e-commerce continuano ad ampliare l’accesso, supportando cicli di sostituzione più rapidi e una scelta di prodotti più ampia. L’approvvigionamento istituzionale rimane il principale percorso per i bracciali di grado clinico, mentre i canali dei consumatori supportano la domanda incrementale legata all’adozione del monitoraggio domestico.

Fattori di Mercato dei Bracciali per la Pressione Sanguigna

Espansione dello Screening dell’Ipertensione e del Monitoraggio Cronico

Lo screening dell’ipertensione continua ad espandersi poiché i sistemi sanitari enfatizzano la rilevazione precoce e la gestione continua del rischio. La misurazione regolare della pressione sanguigna rimane uno strumento clinico primario per la diagnosi, la titolazione della terapia e il monitoraggio dell’aderenza. Volumi di visite più elevati per il follow-up delle malattie croniche aumentano l’utilizzo di routine dei bracciali in cure primarie e specialistiche. Questi modelli supportano acquisti ricorrenti e cicli di sostituzione per i bracciali in diversi contesti di cura.

- Ad esempio, l’India Hypertension Control Initiative ha ampliato lo screening e il trattamento basati su protocolli in oltre 100 distretti e ha riportato tassi di controllo superiori al 50% tra i pazienti ipertesi registrati in diverse strutture partecipanti dopo l’implementazione, dimostrando l’impatto della misurazione sistematica della pressione sanguigna sui volumi di follow-up a lungo termine e sull’uso dei dispositivi.

Spostamento Verso Flussi di Lavoro di Misurazione Automatizzati in Ambienti Clinici

Gli ambienti clinici adottano sempre più flussi di lavoro automatizzati per migliorare la produttività e ridurre la variabilità delle misurazioni. I bracciali automatizzati si allineano con i sistemi di monitoraggio dei pazienti e i protocolli standardizzati in ambienti ospedalieri e ambulatoriali. La raccolta di parametri vitali di routine in cliniche ad alto volume supporta una domanda costante per configurazioni automatizzate e accessori compatibili. Questo cambiamento rafforza anche la domanda di bracciali progettati per la durabilità e la disinfezione ripetuta.

- Ad esempio, studi sul dispositivo automatico per la pressione sanguigna in ufficio BpTRU hanno mostrato una forte concordanza con la pressione sanguigna ambulatoriale in una coorte di 309 pazienti inviati per la valutazione dell’ipertensione, supportando il suo uso per standardizzare le letture e ridurre gli effetti del camice bianco nella pratica clinica di routine.

Protocolli di Controllo delle Infezioni che Supportano la Domanda di Sostituzione

I requisiti di controllo delle infezioni influenzano la selezione dei prodotti e la frequenza di sostituzione, specialmente in ambienti ad alta intensità. Le strutture spesso richiedono compatibilità con la pulizia, materiali durevoli e etichettatura chiara per pratiche di riutilizzo sicure. In unità specifiche, i protocolli per pazienti singoli o monouso aumentano l’adozione di bracciali monouso per ridurre il rischio di contaminazione incrociata. Questi protocolli supportano una domanda continua sia nelle categorie riutilizzabili che monouso.

Crescita nel Monitoraggio Domestico e nei Percorsi di Cura Remota

L’adozione del monitoraggio domestico è in aumento poiché pazienti e fornitori monitorano la pressione sanguigna al di fuori degli ambienti di cura tradizionali. I programmi di follow-up remoto e gestione delle condizioni croniche contribuiscono a misurazioni più frequenti su periodi più lunghi. Ciò aumenta la domanda di bracciali comodi, facili da applicare e di dimensioni costanti che riducono l’errore dell’utente. Le tendenze di monitoraggio connesso supportano anche la domanda incrementale di bracciali allineati con dispositivi abilitati per app e integrati digitalmente.

Le Sfide del Mercato dei Misuratori di Pressione Sanguigna

La dimensione del bracciale, la vestibilità e la tecnica dell’utente rimangono barriere critiche per ottenere letture coerenti nei vari contesti di cura. Una selezione inadeguata del bracciale può influire sulla precisione della misurazione, minando la fiducia clinica e aumentando la necessità di misurazioni ripetute. Le lacune nella formazione per gli utenti domestici e la variazione nella pratica clinica possono anche introdurre incoerenze tra le popolazioni. Questi fattori aumentano l’importanza di una guida chiara sulla dimensione e la standardizzazione.

- Ad esempio, il lavoro di validazione sul monitor domestico Omron HEM‑1040 ha rilevato differenze medie tra dispositivo e osservatore di −2,7 ± 5,89 mmHg sistolico e −3,3 ± 4,99 mmHg diastolico, indicando che anche i dispositivi validati richiedono una tecnica utente adeguata per rimanere entro le soglie di precisione internazionali.

La continuità della fornitura e i requisiti di compatibilità del prodotto possono complicare l’approvvigionamento, specialmente dove le strutture utilizzano più marchi di monitor tra i reparti. Standardizzare gli inventari dei bracciali soddisfacendo le esigenze specifiche dei reparti può aumentare la complessità per i team di acquisto. La conformità al controllo delle infezioni aumenta anche il carico operativo per i prodotti riutilizzabili, richiedendo flussi di lavoro di pulizia coerenti e materiali che tollerano la disinfezione ripetuta. Queste dinamiche possono influenzare il costo totale di proprietà e le decisioni di acquisto.

Tendenze e Opportunità del Mercato dei Misuratori di Pressione Sanguigna

L’adozione del monitoraggio connesso sta aumentando l’attenzione sull’integrazione, la continuità dei dati e il coinvolgimento del paziente. I bracciali che supportano ecosistemi digitali possono beneficiare della domanda legata ai programmi di monitoraggio remoto e al follow-up domiciliare. La differenziazione del prodotto si concentra sempre più sul comfort, sulla facilità di posizionamento e sulla facilità d’uso per misurazioni ripetute, specialmente per il monitoraggio cronico. Queste tendenze creano opportunità per aggiornamenti di portafoglio e soluzioni integrate allineate con i dispositivi di monitoraggio.

- Ad esempio, l’iBloodPressure Classic di Smart Meter è venduto come un pacchetto RPM multi-bracciale con tre dimensioni di bracciale (coprendo circonferenze del braccio da 8,6 a 20,5 pollici) che si integrano direttamente nella sua piattaforma di analisi RPM a livello di popolazione per la gestione dell’ipertensione cronica.

Gli ospedali e le reti ambulatoriali continuano a enfatizzare la standardizzazione nei percorsi clinici per ridurre la variabilità. Questo supporta la domanda di bracciali progettati per prestazioni coerenti, ampie gamme di dimensioni e materiali durevoli compatibili con i flussi di lavoro di disinfezione. La crescita delle cure ambulatoriali e dei volumi procedurali ambulatoriali espande anche i punti di misurazione oltre i contesti ospedalieri. I fornitori che allineano le loro offerte a queste priorità operative possono rafforzare la penetrazione istituzionale.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 40% del mercato nel 2025, supportato da un’elevata frequenza di screening, un’ampia adozione clinica e flussi di lavoro di monitoraggio consolidati tra ospedali e cliniche. L’approvvigionamento spesso dà priorità alla standardizzazione, alla durabilità e alla compatibilità con i sistemi di monitoraggio installati. La domanda beneficia anche dell’espansione dei percorsi di gestione delle malattie croniche e della misurazione routinaria dei segni vitali ambulatoriali.

Europa

L’Europa ha catturato una quota del 27% nel 2025, supportata da solidi sistemi di cure primarie e pratiche strutturate di gestione del rischio cardiovascolare. Ospedali e cliniche sostengono la domanda attraverso controlli di routine dei parametri vitali e programmi di monitoraggio cronico. L’enfasi sugli acquisti spesso include conformità, coerenza del prodotto e idoneità per flussi di lavoro standardizzati in reti multi-sito.

Asia Pacifico

L’Asia-Pacifico ha detenuto una quota del 26% nel 2025, supportata dall’espansione dell’accesso agli screening di routine, dalla crescita dei volumi di cure ambulatoriali e dall’aumento dell’attenzione alla gestione delle malattie croniche. L’uso crescente del monitoraggio domestico nei centri urbani contribuisce a una domanda incrementale di polsini compatibili con i consumatori e prodotti di ricambio. L’espansione delle infrastrutture sanitarie supporta anche la crescita degli acquisti istituzionali nel periodo di previsione.

America Latina

L’America Latina ha rappresentato il 3% del mercato globale dei misuratori di pressione sanguigna nel 2025, supportata dall’aumento dello screening dell’ipertensione nei centri urbani e da un approvvigionamento costante da ospedali e reti ambulatoriali. Le iniziative di salute pubblica focalizzate sulla gestione del rischio cardiovascolare continuano ad aumentare i controlli di routine della pressione sanguigna nelle cure primarie. La crescita delle cliniche private e delle catene diagnostiche supporta anche la domanda ricorrente di polsini di ricambio e accessori standardizzati.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato il 3% del mercato globale nel 2025, guidato dall’espansione graduale delle infrastrutture sanitarie, dall’aumento del carico di malattie croniche e dalla maggiore adozione del monitoraggio di routine in ospedali e cliniche. Gli investimenti nella capacità ospedaliera e nella fornitura di cure ambulatoriali migliorano l’accesso al monitoraggio dei segni vitali di base. La crescita degli acquisti è supportata anche dai protocolli di controllo delle infezioni e dai cicli di sostituzione periodica in ambienti ad alta intensità.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Panoramica Competitiva

La competizione si concentra sull’ampiezza del prodotto, sulla compatibilità con i sistemi di monitoraggio comuni e sulla coerenza delle prestazioni in misurazioni ripetute. I fornitori si differenziano attraverso ampi portafogli di dimensioni dei polsini, durata dei materiali sotto routine di disinfezione e configurazioni che spaziano da offerte riutilizzabili, usa e getta e digitali adiacenti. Gli acquirenti istituzionali tipicamente danno priorità al costo del ciclo di vita, alla continuità dell’approvvigionamento e alla conformità con i requisiti di controllo delle infezioni, il che rafforza il ruolo delle capacità di distribuzione e servizio consolidate.

OMRON Corporation continua a enfatizzare l’innovazione negli ecosistemi di monitoraggio domestico, comprese capacità ampliate allineate con il monitoraggio digitale e esperienze di dispositivi user-friendly. Questa direzione supporta la domanda di configurazioni automatiche per la parte superiore del braccio e accessori che si allineano con schemi di monitoraggio a uso ripetuto. Il focus sullo sviluppo del prodotto sull’utilità clinica a casa e sulla maggiore fiducia dell’utente può rafforzare il posizionamento del marchio sia nei segmenti consumer che clinici adiacenti. Non specificato negli input forniti.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- OMRON Corporation

- Baxter International Inc.

- Koninklijke Philips N.V.

- GE HealthCare Technologies Inc.

- McKesson Corporation

- Cardinal Health Inc.

- B. Braun Melsungen AG

- Halma plc

- Medline Industries LP

- Microlife Corporation

- Mindray

- SunTech Medical

L’analisi qualitativa e quantitativa delle aziende è stata condotta per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Sviluppi Recenti

- Nel gennaio 2026, Hillrom (Baxter International) ha annunciato il lancio della sua nuova linea di bracciali per la pressione sanguigna Welch Allyn FlexiPort EcoCuff, progettata con materiali privi di PVC e DEHP per supportare gli obiettivi di sostenibilità ospedaliera nelle applicazioni di monitoraggio della pressione sanguigna non invasiva

- Nell’ottobre 2025, Omron Healthcare ha introdotto una gamma aggiornata di misuratori di pressione sanguigna domestici abilitati al Bluetooth, con bracciali migliorati e multi-taglia per il braccio superiore e connettività avanzata con app per smartphone, come parte della sua strategia per espandere le soluzioni di gestione dell’ipertensione a distanza.

- Nel settembre 2025, Baxter International Inc. ha lanciato il Welch Allyn Connex 360 Vital Signs Monitor, un dispositivo connesso di nuova generazione che rileva la pressione sanguigna non invasiva insieme ad altri segni vitali in meno di un minuto, migliorando l’uso clinico dei bracciali compatibili e avanzando il suo portafoglio di monitoraggio connesso.

- Nell’agosto 2025, GE HealthCare ha ottenuto un contratto di fornitura di bracciali per la pressione sanguigna e consumabili associati con un’autorità contrattuale del NHS nel Regno Unito per fornire bracciali per la pressione sanguigna non invasiva integrati con i suoi sistemi di monitoraggio dei pazienti per il periodo contrattuale fino a marzo 2026.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 667,3 milioni |

| Previsione dei ricavi nel 2032 |

USD 1.204,27 milioni |

| Tasso di crescita (CAGR) |

8,8% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tecnologia, Per Utilizzo, Per Età, Per Utente Finale, Per Applicazione, Per Canale di Distribuzione |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

OMRON Corporation; Baxter International Inc.; Koninklijke Philips N.V.; GE HealthCare Technologies Inc.; McKesson Corporation; Cardinal Health Inc.; B. Braun Melsungen AG; Halma plc; Medline Industries LP; Microlife Corporation; Mindray; SunTech Medical. |

Segmentazione

PER TECNOLOGIA

- Bracciali Manuali/Aneroidi

- Bracciali Automatici/Digitali per il Braccio Superiore

- Bracciali Bluetooth/Connessi

PER UTILIZZO

PER ETÀ

PER UTENTE FINALE

- Ospedali

- Cliniche

- Centri Chirurgici Ambulatoriali

- Centri di Cura Ambulatoriale

- Assistenza Domiciliare

- Altre Strutture Sanitarie

PER APPLICAZIONE

- Diagnosi di Ipertensione

- Monitoraggio dell’Ipertensione

- Diagnosi di Ipotensione

- Monitoraggio delle Cure Critiche

- Monitoraggio dei Disturbi Cardiovascolari

PER CANALE DI DISTRIBUZIONE

- Farmacie al Dettaglio

- Vendita al Dettaglio Offline

- Farmacie Online

PER REGIONE

- Nord America

- Europa

- Asia-Pacifico

- Sud America

- Medio Oriente e Africa