Panoramica del Mercato

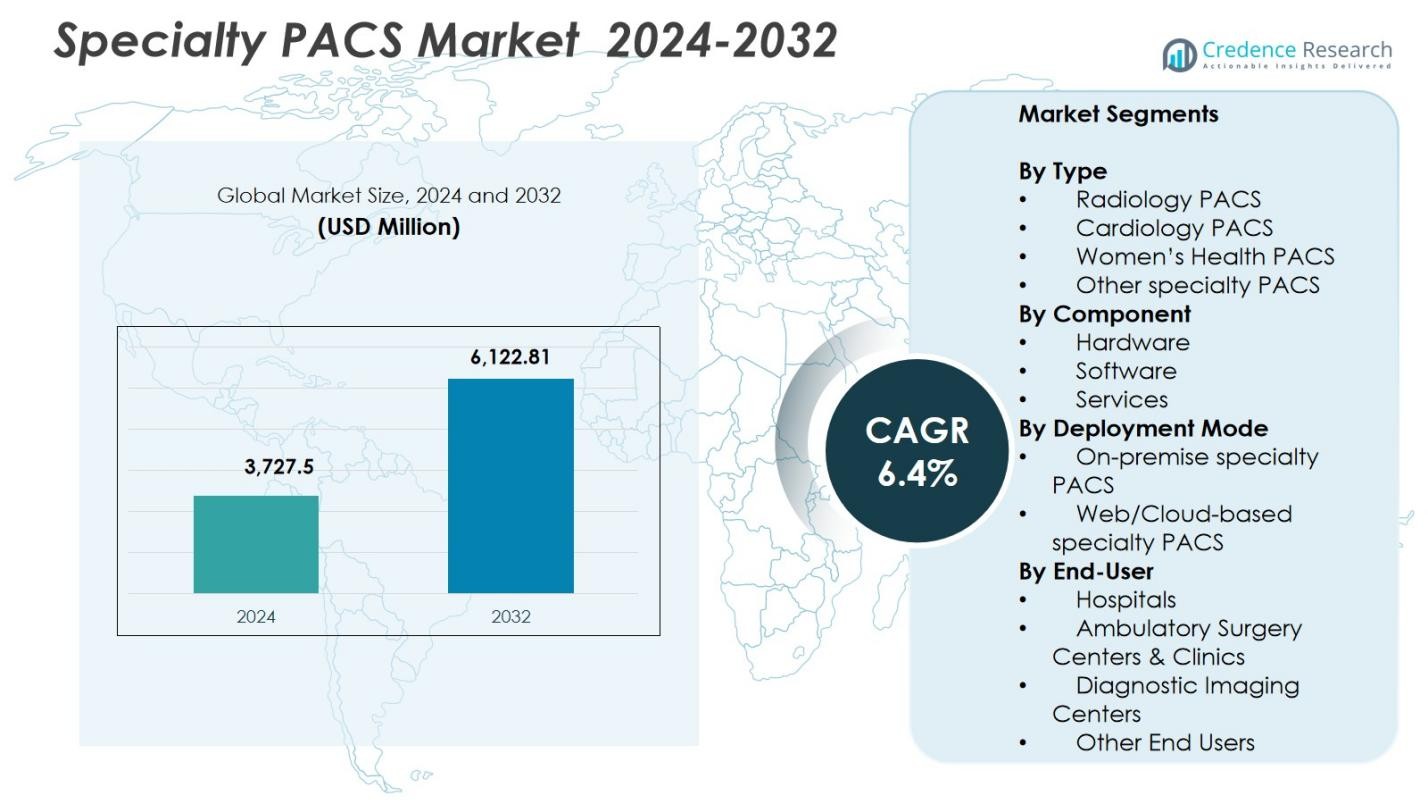

La dimensione del mercato dei PACS Specializzati è stata valutata a 3.727,5 milioni di USD nel 2024 e si prevede che raggiungerà i 6.122,81 milioni di USD entro il 2032, con un CAGR del 6,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei PACS Specializzati 2024 |

3.727,5 milioni di USD |

| Mercato dei PACS Specializzati, CAGR |

6,4% |

| Dimensione del Mercato dei PACS Specializzati 2032 |

6.122,81 milioni di USD |

Il mercato dei PACS Specializzati è modellato dalla presenza di attori chiave come GE HealthCare, Koninklijke Philips NV, FUJIFILM Corporation, Siemens AG, Intelerad, Sectra AB, RamSoft, eRAD, Oracle e McKesson Corporation, ciascuno contribuendo con tecnologie di imaging avanzate nei settori della radiologia, cardiologia e diagnostica specializzata. Queste aziende si concentrano sull’integrazione dell’IA, sull’espansione dei PACS basati su cloud e sull’imaging aziendale per migliorare l’efficienza del flusso di lavoro e l’accuratezza diagnostica. A livello regionale, il Nord America guida il mercato con una quota del 38,2%, supportato da una solida infrastruttura IT sanitaria e dall’adozione diffusa di soluzioni di imaging digitale, seguito da Europa e Asia-Pacifico come regioni in rapida espansione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei PACS Specializzati ha raggiunto i 3.727,5 milioni di USD nel 2024 e si prevede che raggiungerà i 6.122,81 milioni di USD entro il 2032, crescendo a un CAGR del 4% durante il periodo di previsione.

- L’aumento dei volumi di imaging diagnostico, l’adozione crescente di strumenti di flusso di lavoro abilitati all’IA e la forte domanda di integrazione di imaging multi-specialistico continuano a guidare la crescita nel mercato dei PACS Specializzati.

- I principali trend includono la rapida migrazione verso PACS basati su cloud, l’espansione dell’imaging aziendale e l’uso crescente di analisi avanzate per supportare diagnosi di precisione e collaborazione tra specialità.

- Attori leader come GE HealthCare, Philips, FUJIFILM, Siemens, Intelerad e Sectra enfatizzano l’innovazione nei visualizzatori senza impronta, l’interoperabilità e le piattaforme di imaging scalabili, mentre i costi elevati di implementazione e i rischi di sicurezza informatica rimangono restrizioni chiave.

- Il Nord America guida con una quota del 2%, seguito dall’Europa al 29,4% e dall’Asia-Pacifico al 22,1%, mentre i PACS di Radiologia dominano la performance del segmento con una quota del 41,6% nel 2024.

Analisi della Segmentazione del Mercato:

Per Tipo:

I PACS di Radiologia hanno dominato il mercato dei PACS Specializzati nel 2024 con una quota del 41,6%, guidati dal loro ruolo essenziale nei flussi di lavoro diagnostici ad alto volume in ospedali, centri di imaging e reti di tele-radiologia. La loro leadership è rafforzata dalla rapida adozione di strumenti di visualizzazione avanzati, capacità diagnostiche supportate dall’IA e interoperabilità con piattaforme RIS ed EMR. I PACS di Cardiologia hanno rappresentato una quota forte supportata dall’aumento dei volumi di imaging cardiovascolare, mentre i PACS per la Salute Femminile hanno continuato ad espandersi grazie alla domanda di imaging mammario, ecografie e diagnostica OB/GYN. Altri segmenti di PACS specializzati hanno guadagnato trazione attraverso requisiti clinici di nicchia e ottimizzazione dei flussi di lavoro subspecialistici.

- Ad esempio, il Centricity PACS di GE Healthcare supporta varie modalità di imaging integrandosi con RIS e strumenti aziendali per ottimizzare i flussi di lavoro e aumentare la produttività dei radiologi.

Per Componente:

Il software è emerso come il componente dominante con una quota del 47,3% nel 2024, sostenuto dall’aumento dell’implementazione di applicazioni diagnostiche avanzate, visualizzatori senza impronta e piattaforme di imaging aziendale che ottimizzano i flussi di lavoro multi-modali. La domanda di analisi potenziate dall’IA, strumenti di reportistica automatizzati e gestione delle immagini integrata nel cloud ha ulteriormente rafforzato l’adozione del software. L’hardware ha mantenuto una rilevanza costante grazie agli investimenti continui in infrastrutture di archiviazione sicura e server ad alte prestazioni, mentre i servizi si sono espansi grazie all’aumento delle esigenze di integrazione di sistemi, cybersecurity, supporto remoto e gestione del ciclo di vita nelle grandi reti sanitarie.

- Ad esempio, la piattaforma PACS guidata dall’IA di SARC MedIQ automatizza la reportistica per ridurre il tempo di risposta diagnostica da 30-45 minuti a meno di 2 minuti per caso. Questo consente ai radiologi di dare priorità alla cura del paziente rispetto ai compiti manuali.

Per Modello di Distribuzione:

I PACS Specializzati basati su Web/Cloud hanno guidato il mercato con una quota del 52,8% nel 2024, spinti dalla trasformazione digitale accelerata, dai flussi di lavoro diagnostici remoti e dal passaggio verso piattaforme di imaging basate su abbonamento. La scalabilità, i costi iniziali inferiori e l’accesso multi-sito senza interruzioni hanno rafforzato l’adozione del cloud, specialmente tra i centri di imaging ambulatoriali e i fornitori di telemedicina. I PACS Specializzati on-premise hanno mantenuto un ruolo significativo nelle organizzazioni che danno priorità alla sovranità dei dati, al controllo dell’infrastruttura interna e alla conformità normativa rigorosa. Anche le implementazioni ibride hanno guadagnato slancio mentre i fornitori di servizi sanitari bilanciano prestazioni, sicurezza ed efficienza dei costi modernizzando gli ecosistemi di imaging.

Principali Fattori di Crescita

Aumento della Domanda di Imaging Diagnostico Avanzato

Il Mercato dei PACS Specializzati continua a crescere poiché i fornitori di servizi sanitari adottano sistemi di imaging avanzati che supportano diagnosi più rapide, maggiore fedeltà delle immagini e flussi di lavoro multi-specialistici. L’aumento dei volumi di imaging in radiologia, cardiologia, oncologia e salute delle donne accelera la necessità di piattaforme PACS a livello aziendale in grado di gestire grandi set di dati in modo efficiente. L’integrazione con strumenti guidati dall’IA migliora il processo decisionale clinico e riduce i tempi di reportistica, mentre i modelli di telemedicina in espansione guidano l’accesso remoto alle immagini. Questi fattori rafforzano collettivamente gli investimenti in soluzioni PACS Specializzati moderni in ospedali e reti diagnostiche.

- Ad esempio, il syngo.via di Siemens Healthineers fornisce lettura multimodale per l’oncologia con strumenti per confrontare scansioni PET/CT e SPECT/CT da diversi punti temporali, consentendo il rilevamento dei cambiamenti nelle immagini fuse per il monitoraggio del trattamento.

Espansione delle Piattaforme di Imaging Basate su Cloud e Web

Le soluzioni PACS Specializzati basate su cloud servono come un importante catalizzatore di crescita, consentendo archiviazione scalabile, accessibilità multi-sito e minori spese in conto capitale. Le organizzazioni sanitarie migrano sempre più verso architetture cloud per ottimizzare la collaborazione tra clinici, supportare la diagnostica remota e garantire la disponibilità continua dei flussi di lavoro. I fornitori che offrono visualizzatori senza impronta sicuri, conformi a HIPAA, e suite di imaging aziendale sperimentano un’adozione rapida. Il passaggio verso modelli basati su abbonamento e la riduzione degli oneri di manutenzione incoraggiano ulteriormente ospedali e centri di imaging ad accelerare le iniziative di trasformazione cloud in tutta la loro infrastruttura di imaging.

- Ad esempio, il Synapse Impresa PACS di Fujifilm utilizza l’hosting cloud per unificare l’imaging da radiologia, cardiologia e patologia in un unico visualizzatore, automatizzando i flussi di lavoro e consentendo protocolli personalizzabili per la collaborazione multi-sito.

Maggiore enfasi sull’ottimizzazione dei flussi di lavoro e sull’interoperabilità

La domanda di interoperabilità senza soluzione di continuità con EHR, piattaforme RIS e applicazioni di imaging di terze parti guida significativamente l’adozione dei PACS specializzati. I fornitori di assistenza sanitaria danno priorità a soluzioni che consolidano l’imaging multi-modale, automatizzano le attività ripetitive e migliorano il rendimento clinico. I sistemi PACS interoperabili migliorano il coordinamento delle cure, riducono i ritardi amministrativi e supportano le iniziative di assistenza basate sul valore. L’aumento dell’attenzione allo scambio di dati standardizzato, agli archivi neutrali rispetto ai fornitori e al controllo di qualità automatizzato rafforza la crescita del mercato poiché le organizzazioni cercano ecosistemi di imaging integrati che migliorino l’accuratezza, l’efficienza e i risultati per i pazienti.

Tendenze chiave e opportunità

Integrazione di AI e analisi avanzate

Le analisi di imaging potenziate dall’AI presentano grandi opportunità migliorando l’accuratezza diagnostica, automatizzando il rilevamento delle anomalie e riducendo il carico di lavoro dei radiologi. I fornitori di PACS integrano sempre più strumenti AI per il triage, la prioritizzazione dei flussi di lavoro, la ricostruzione 3D e la reportistica automatizzata. Queste capacità migliorano la produttività clinica e accelerano le diagnosi sensibili al tempo. Con l’espansione della medicina di precisione, le piattaforme PACS specializzate abilitate dall’AI guadagnano terreno per la pianificazione del trattamento personalizzato e le intuizioni predittive. La sinergia tra PACS, apprendimento automatico e cloud computing crea un forte flusso per l’innovazione futura e il miglioramento dell’imaging tra specialità.

- Ad esempio, la piattaforma aiOS di Aidoc integra algoritmi AI nei PACS per il triage, dando priorità ai casi urgenti come le embolie polmonari mentre entrano nel sistema, segnalando risultati sottili per i radiologi e semplificando il flusso di lavoro dalla scansione alla diagnosi.

Adozione crescente di imaging aziendale e architetture neutrali rispetto ai fornitori

Le piattaforme di imaging aziendale e gli archivi neutrali rispetto ai fornitori (VNA) creano significative opportunità per i sistemi sanitari che cercano una gestione unificata dei dati tra radiologia, cardiologia, patologia, oftalmologia e altre specialità. Queste architetture offrono accesso centralizzato, sicurezza migliorata e flussi di lavoro standardizzati adatti a grandi reti multi-sito. L’adozione aumenta man mano che le organizzazioni perseguono la trasformazione digitale, riducono i silos di dati e migliorano le capacità di archiviazione a lungo termine. Con l’aumento della complessità delle esigenze di imaging, i VNA e le soluzioni di imaging aziendale posizionano i fornitori per scalare in modo efficiente garantendo coerenza clinica e visibilità operativa.

- Ad esempio, UNC Health ha implementato Hyland Acuo VNA come unico archivio di immagini cliniche in 15 ospedali, 19 campus e 900 cliniche, integrandosi con il visualizzatore NilRead e PACSgear per eliminare i silos per 26.000 utenti.

Sfide chiave

Alti costi di implementazione e vincoli di budget

Nonostante la forte domanda, i requisiti di investimento elevati per il dispiegamento dei PACS, inclusi licenze software, infrastruttura hardware, miglioramenti della sicurezza informatica e formazione del personale, rimangono una sfida importante. Gli ospedali più piccoli e i centri diagnostici spesso faticano con budget limitati, rallentando l’adozione di soluzioni PACS specializzate avanzate. Le spese di manutenzione continua e gli aggiornamenti periodici aumentano ulteriormente il costo totale di proprietà. Queste pressioni finanziarie spingono i fornitori verso implementazioni graduali o modelli cloud a basso costo, ma le preoccupazioni di accessibilità continuano a limitare la penetrazione del mercato in ambienti sanitari con risorse limitate.

Rischi per la Sicurezza dei Dati e Complessità di Conformità

Con il passaggio sempre più frequente delle immagini a piattaforme basate sul web e ospitate nel cloud, garantire la sicurezza dei dati e la conformità normativa diventa una sfida critica. I fornitori devono affrontare le crescenti minacce legate a ransomware, accessi non autorizzati e vulnerabilità tra piattaforme. La conformità con HIPAA, GDPR e le normative regionali sulla protezione dei dati richiede un monitoraggio continuo e una gestione robusta dell’identità. L’integrazione dei sistemi legacy con soluzioni PACS moderne aggiunge ulteriore complessità. Questi oneri di sicurezza e conformità richiedono investimenti significativi in crittografia, tracciabilità degli audit e strutture di accesso sicuro, influenzando le decisioni di adozione per molte organizzazioni sanitarie.

Analisi Regionale

Nord America

Il Nord America ha guidato il Mercato dei PACS Specializzati nel 2024 con una quota del 38,2%, trainato dalla rapida adozione di tecnologie di imaging avanzate e dalla forte integrazione di piattaforme diagnostiche abilitate all’IA tra ospedali e centri ambulatoriali. La regione beneficia di un’infrastruttura IT sanitaria ben consolidata, alti volumi di imaging in radiologia e cardiologia, e un forte supporto normativo per la trasformazione digitale della salute. Crescenti investimenti in imaging aziendale, PACS basati su cloud e soluzioni di interoperabilità rafforzano l’espansione del mercato. La continua domanda di automazione dei flussi di lavoro e l’aumento dell’enfasi sulla diagnosi precoce delle malattie rafforzano ulteriormente la leadership della regione nella modernizzazione dell’imaging specializzato.

Europa

L’Europa ha rappresentato una quota del 29,4% del Mercato dei PACS Specializzati nel 2024, supportata da iniziative di digitalizzazione in espansione e forti programmi di modernizzazione sanitaria sostenuti dal governo nei principali paesi. La regione dimostra una crescente adozione di piattaforme di imaging aziendale, archivi neutrali rispetto ai fornitori e sistemi PACS abilitati al cloud che migliorano la collaborazione clinica. Un maggiore focus sull’imaging mammario, la diagnostica cardiovascolare e la medicina di precisione rafforza la domanda di PACS specializzati. I quadri normativi che incoraggiano la sicurezza dei dati, la reportistica strutturata e lo scambio di immagini transfrontaliero stimolano ulteriormente gli investimenti. L’aumento della spesa sanitaria e la consolidazione dei sistemi ospedalieri continuano ad accelerare la penetrazione del mercato in tutta l’Europa occidentale e settentrionale.

Asia-Pacifico

L’Asia-Pacifico ha catturato una quota del 22,1% del Mercato dei PACS Specializzati nel 2024, alimentata dallo sviluppo rapido delle infrastrutture sanitarie, dall’aumento dei volumi di imaging e dalla diffusione capillare dei sistemi di radiologia digitale. Paesi come Cina, India, Giappone e Corea del Sud investono significativamente in piattaforme di imaging cloud, diagnostica guidata dall’IA e soluzioni PACS scalabili per gestire i crescenti carichi di pazienti. L’espansione delle reti ospedaliere private, la crescente prevalenza di malattie croniche e i programmi di salute digitale guidati dal governo accelerano l’adozione. Il passaggio verso modelli di PACS cloud economici e servizi di tele-imaging posiziona l’Asia-Pacifico come la regione in più rapida espansione nella tecnologia di imaging specializzato.

America Latina

L’America Latina ha detenuto una quota del 6,7% del Mercato dei PACS Specializzati nel 2024, guidata da crescenti investimenti in apparecchiature di imaging diagnostico e dalla modernizzazione dei sistemi IT sanitari in Brasile, Messico, Argentina e Cile. L’adozione si espande mentre gli ospedali migrano dai sistemi legacy a soluzioni PACS basate su cloud che migliorano l’accessibilità e riducono i costi operativi. L’aumento dei volumi di imaging in radiologia e cardiologia, insieme alla crescente domanda di flussi di lavoro integrati, supportano la crescita regionale. Nonostante le limitazioni di bilancio nella sanità pubblica, gli investimenti del settore privato e le partnership di tele-radiologia continuano a migliorare la penetrazione dei PACS nei mercati emergenti dell’America Latina.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato una quota del 3,6% del mercato dei PACS specializzati nel 2024, supportata dall’aumento dell’adozione di sistemi di imaging digitale nei paesi del Consiglio di Cooperazione del Golfo (GCC) e dalla crescente investimenti nelle infrastrutture ospedaliere. L’espansione dei servizi diagnostici specializzati, in particolare nella salute delle donne e in cardiologia, guida la domanda di piattaforme PACS moderne. Le strategie di digitalizzazione sanitaria e l’aumento delle partnership con fornitori di tecnologia globale rafforzano ulteriormente l’adozione. Sebbene i budget IT limitati in alcune parti dell’Africa pongano delle sfide, le iniziative di telemedicina in corso e le implementazioni di imaging basate su cloud contribuiscono a una crescita costante del mercato in tutta la regione.

Segmentazioni di Mercato:

Per Tipo

- Radiologia PACS

- Cardiologia PACS

- Salute delle Donne PACS

- Altri PACS specializzati

Per Componente

- Hardware

- Software

- Servizi

Per Modalità di Implementazione

- PACS specializzati on-premise

- PACS specializzati basati su Web/Cloud

Per Utente Finale

- Ospedali

- Centri di Chirurgia Ambulatoriale & Cliniche

- Centri di Imaging Diagnostico

- Altri Utenti Finali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei PACS specializzati presenta un forte ambiente competitivo guidato da GE HealthCare, Koninklijke Philips NV, FUJIFILM Corporation, Siemens AG, Intelerad, Sectra AB, RamSoft, eRAD, Oracle e McKesson Corporation, ciascuno offrendo soluzioni di imaging avanzate su misura per radiologia, cardiologia e diagnostica specializzata. I fornitori competono migliorando l’analisi delle immagini basata su AI, espandendo le piattaforme PACS basate su cloud e fornendo sistemi di imaging aziendali che supportano flussi di lavoro multi-modali. L’innovazione continua in visualizzatori senza impronta, visualizzazione avanzata e strumenti di interoperabilità rafforza la differenziazione del mercato. Le partnership strategiche, gli aggiornamenti dei prodotti e l’espansione regionale rimangono strategie competitive fondamentali mentre le aziende mirano a migliorare l’efficienza clinica, accelerare l’accuratezza diagnostica e supportare i fornitori di assistenza sanitaria nella transizione verso ecosistemi di imaging integrati e scalabili. Con la crescente domanda di automazione dei flussi di lavoro, diagnostica remota e architetture cloud sicure, i principali attori si concentrano sul miglioramento della sicurezza informatica, della governance dei dati e dell’integrazione senza soluzione di continuità degli EHR per mantenere la leadership di mercato e affrontare i requisiti clinici e operativi in evoluzione in diversi contesti sanitari.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Sectra AB

- eRAD

- GE HealthCare

- Intelerad

- RamSoft

- Oracle

- FUJIFILM Corporation

- McKesson Corporation

- Siemens AG

- Koninklijke Philips NV

Sviluppi Recenti

- Nel novembre 2025, Avatar Medical e Barco hanno lanciato Eonis Vision, fornendo capacità avanzate di imaging 3D attraverso la loro collaborazione.

- Nel dicembre 2025, Koninklijke Philips NV ha presentato il suo nuovo Advanced Visualization Workspace (AVW 16) con supporto multi-modalità potenziato dall’IA al RSNA.

- Nel dicembre 2025, Sectra ha ampliato la sua soluzione di imaging aziendale con un modulo di patologia digitale per la Regione Halland in Svezia, consentendo l’accesso remoto istantaneo alle immagini e una diagnostica del cancro migliorata.

- Nel ottobre 2024, GE HealthCare ha lanciato un avanzato sistema Radiology PACS con capacità di analisi delle immagini guidate dall’IA.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Componente, Modalità di Implementazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte adozione di PACS basati su cloud poiché i fornitori di servizi sanitari danno priorità alla scalabilità e alle capacità diagnostiche remote.

- Gli strumenti di automazione del flusso di lavoro guidati dall’IA e di supporto decisionale si integreranno sempre più nelle piattaforme di imaging specialistiche.

- Le strategie di imaging aziendale si espanderanno man mano che le organizzazioni si sposteranno verso una gestione unificata dei dati attraverso più specialità.

- La domanda di archivi neutrali al fornitore aumenterà per supportare l’archiviazione a lungo termine, l’interoperabilità e l’accessibilità multi-sito.

- Le iniziative di medicina di precisione accelereranno l’adozione di strumenti avanzati di visualizzazione e analisi all’interno degli ecosistemi PACS.

- I servizi di tele-radiologia e tele-cardiologia si espanderanno, aumentando la necessità di scambio di immagini ad alta velocità e infrastrutture cloud sicure.

- L’enfasi normativa sulla sicurezza dei dati e sulla conformità modellerà lo sviluppo e i modelli di implementazione dei PACS.

- I modelli di implementazione ibrida guadagneranno terreno poiché i fornitori bilanciano la flessibilità del cloud con il controllo dei dati in loco.

- La crescita nella diagnostica specialistica, inclusa la salute delle donne e l’imaging oncologico, espanderà l’utilizzo dei PACS.

- I mercati emergenti investiranno di più nell’infrastruttura di imaging digitale, aumentando l’adozione globale dei PACS specializzati.