Panoramica del Mercato dei Pannelli Isolanti Strutturali:

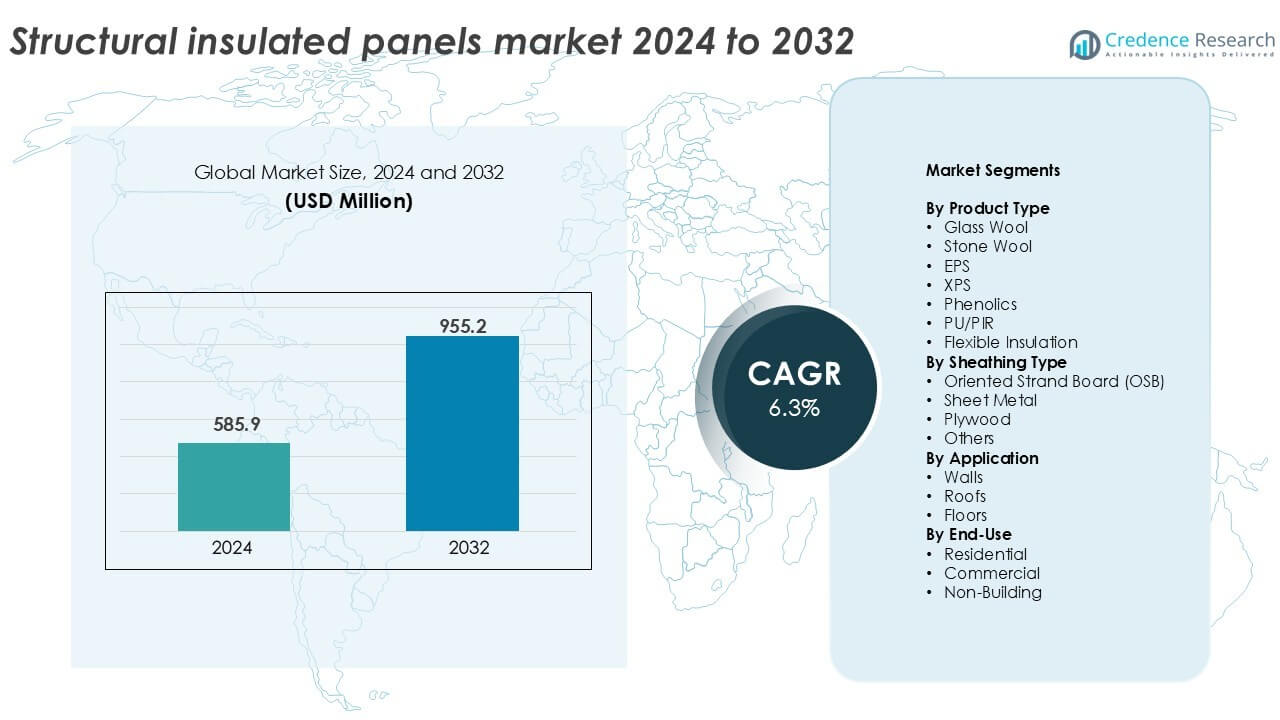

La dimensione del mercato dei Pannelli Isolanti Strutturali è stata valutata a 585,9 milioni di USD nel 2024 ed è prevista raggiungere i 955,2 milioni di USD entro il 2032, con un CAGR del 6,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Pannelli Isolanti Strutturali 2024 |

585,9 milioni di USD |

| Mercato dei Pannelli Isolanti Strutturali, CAGR |

6,3% |

| Dimensione del Mercato dei Pannelli Isolanti Strutturali 2032 |

955,2 milioni di USD |

Approfondimenti sul Mercato dei Pannelli Isolanti Strutturali

- L’aumento della domanda di costruzioni efficienti dal punto di vista energetico e rapide guida la crescita del mercato, supportata da codici edilizi più severi, certificazioni verdi e crescente adozione di metodi di costruzione prefabbricati e modulari nei progetti residenziali e commerciali leggeri.

- L’uso crescente di pannelli PU/PIR guida la segmentazione del prodotto con oltre il 35% di quota grazie alle elevate prestazioni termiche, mentre le applicazioni a parete dominano l’uso con quasi il 45% di quota, supportate da ampie coperture superficiali e necessità di efficienza isolante.

- Il panorama competitivo include leader globali come Kingspan Group, Owens Corning e METECNO, concentrandosi sull’innovazione del prodotto, l’espansione della capacità e materiali sostenibili per rafforzare il posizionamento sul mercato e affrontare gli standard di costruzione in evoluzione.

- Il Nord America guida il mercato con circa il 35% di quota, seguito dall’Europa al 28% e dall’Asia-Pacifico al circa 22%, guidati da regolamenti energetici, urbanizzazione e crescente adozione di soluzioni abitative modulari.

Analisi della Segmentazione del Mercato dei Pannelli Isolanti Strutturali:

Per Tipo di Prodotto

I pannelli PU/PIR dominano il mercato dei pannelli isolanti strutturali, rappresentando oltre il 35% della quota di ricavi nel 2024. Le loro forti proprietà di isolamento termico, resistenza al fuoco e design leggero supportano un’ampia adozione nei progetti commerciali e residenziali. Questi pannelli offrono anche efficienza energetica a lungo termine, riducendo i costi operativi degli edifici. I pannelli EPS seguono grazie ai vantaggi di costo e alla facilità di manipolazione. La lana di vetro e la lana di roccia trovano applicazioni di nicchia nelle costruzioni resistenti al fuoco. XPS e fenolici guadagnano trazione nello stoccaggio a freddo e nelle zone ad alta umidità. L’isolamento flessibile rimane limitato ad applicazioni personalizzate che richiedono forme adattabili.

- Ad esempio, Kingspan produce pannelli PIR con conducibilità termica certificata di 0,022 W/m·K per sistemi di pareti e tetti commerciali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Tipo di Rivestimento

L’Oriented Strand Board (OSB) è il principale materiale di rivestimento, detenendo oltre il 40% della quota di mercato nel 2024. I pannelli OSB offrono alta resistenza meccanica, stabilità dimensionale e compatibilità con vari nuclei isolanti. La loro convenienza economica e facile disponibilità li rendono la scelta preferita nella costruzione residenziale. Il rivestimento in lamiera metallica è apprezzato nelle strutture industriali che richiedono resistenza all’umidità e ai parassiti. Il rivestimento in compensato è utilizzato in progetti che richiedono una maggiore resistenza al carico. Altri materiali come il cemento fibrorinforzato e i compositi vedono un’adozione selettiva in progetti che enfatizzano la sostenibilità e la durabilità.

- Ad esempio, West Fraser produce pannelli strutturali OSB conformi agli standard EN 300 e APA per applicazioni SIP portanti. Il rivestimento in lamiera metallica è adatto per edifici industriali che necessitano di resistenza all’umidità.

Per Applicazione

Le applicazioni per pareti rimangono il segmento dominante, contribuendo per oltre il 45% alla quota di mercato dei pannelli isolanti strutturali nel 2024. Le pareti richiedono ampie superfici di pannelli e beneficiano maggiormente dell’isolamento, della resistenza e della velocità offerti dai SIP. La rapida urbanizzazione, i codici edilizi efficienti dal punto di vista energetico e la necessità di costruzioni rapide guidano questa crescita. Le applicazioni per tetti seguono, supportate dalla domanda di case a basso consumo energetico e ristrutturazioni. Le applicazioni per pavimenti detengono una quota minore ma stanno crescendo costantemente, in particolare negli edifici modulari e nei progetti di case ecocompatibili dove la riduzione del ponte termico è una priorità.

Principali Fattori di Crescita

Aumento della Domanda di Costruzioni Efficienti dal Punto di Vista Energetico

Il cambiamento globale verso edifici efficienti dal punto di vista energetico guida significativamente l’adozione di pannelli isolanti strutturali (SIP). I governi e gli enti regolatori stanno imponendo codici edilizi più severi che enfatizzano le prestazioni termiche e la riduzione delle emissioni di carbonio. I SIP offrono un isolamento superiore rispetto ai materiali convenzionali, aiutando i costruttori a soddisfare gli standard di certificazione energetica come LEED e BREEAM. Il loro utilizzo contribuisce a ridurre i carichi di riscaldamento e raffreddamento, tagliando le spese energetiche a lungo termine per i proprietari di case e gli sviluppatori. Questo è particolarmente critico nei climi freddi e nei progetti di edifici ad alte prestazioni. Con la crescente consapevolezza riguardo agli edifici a energia zero e agli standard delle case passive, i SIP sono sempre più scelti per la loro capacità di ridurre le perdite energetiche, abbreviare i tempi di costruzione e migliorare il comfort interno. L’inflazione dei costi energetici spinge anche i settori commerciali e residenziali a investire in soluzioni ad alto isolamento, aumentando il dinamismo del mercato. La domanda è ulteriormente supportata da sussidi e incentivi che promuovono la costruzione verde.

- Ad esempio, il Passive House Institute specifica assemblaggi di pareti che raggiungono valori U di 0,15 W/m²K o inferiori, che i sistemi SIP possono soddisfare in progetti certificati.

Crescita nella Costruzione Prefabbricata e Modulare

Il settore globale delle costruzioni sta subendo una trasformazione con l’adozione crescente di tecniche di prefabbricazione e modulari. I pannelli strutturali isolanti si integrano perfettamente in questo cambiamento, offrendo precisione costruita in fabbrica, installazione più rapida e riduzione delle esigenze di manodopera. Questi pannelli migliorano l’integrità strutturale delle unità modulari supportando al contempo una prestazione termica costante. I costruttori preferiscono i SIP per le abitazioni modulari, le scuole e i rifugi per soccorsi in caso di disastri grazie alla loro leggerezza e facilità di trasporto. Tempi di progetto più brevi, sprechi minimi e risparmi sui costi rafforzano la loro proposta di valore nei progetti modulari. Con l’aumento della carenza di alloggi urbani e i governi che spingono per uno sviluppo infrastrutturale più rapido, la tendenza alla prefabbricazione accelera. I SIP riducono anche la dipendenza dalla manodopera qualificata in loco, che sta diventando scarsa in diversi paesi. Questa evoluzione strutturale nei metodi di costruzione rafforza la domanda a lungo termine per i SIP sia nei mercati sviluppati che in quelli emergenti.

- Ad esempio, Enercept riporta tempi di installazione dei SIP che riducono l’erezione della struttura a meno di 5 giorni per unità residenziali standard.

Aumento delle Attività di Costruzione Residenziale

L’aumento della costruzione residenziale in Nord America, Europa e Asia-Pacifico è un importante catalizzatore di crescita per il mercato dei SIP. La domanda continua di case unifamiliari, alloggi a prezzi accessibili e appartamenti a basso numero di piani aumenta la domanda di materiali con elevate prestazioni isolanti. I SIP riducono i tempi di costruzione e supportano uno sviluppo economico, rendendoli ideali per i costruttori residenziali che operano con budget e scadenze rigidi. Negli Stati Uniti e in Canada, i programmi di edilizia verde e le preferenze dei proprietari di case per materiali efficienti dal punto di vista energetico accelerano l’uso dei SIP. In Asia-Pacifico, la crescita demografica e l’urbanizzazione rapida stimolano lo sviluppo di alloggi su larga scala, specialmente in Cina e India. I costruttori residenziali scelgono sempre più i SIP per le loro capacità portanti e la compatibilità con layout di design moderni. La pandemia ha anche influenzato le preferenze dei consumatori per case ad alte prestazioni con migliore isolamento e qualità dell’aria, aumentando ulteriormente l’integrazione dei SIP nei progetti residenziali.

Tendenze Chiave & Opportunità

Adozione di Materiali da Costruzione Sostenibili

La sostenibilità sta diventando un focus centrale nel settore delle costruzioni, creando una significativa opportunità per i pannelli strutturali isolanti. I SIP contribuiscono a una costruzione più verde minimizzando gli sprechi di materiali, riducendo le emissioni in cantiere e migliorando l’efficienza energetica. I produttori stanno ora utilizzando contenuti riciclati, resine a base biologica e adesivi ecologici per produrre pannelli più sostenibili. Le certificazioni verdi e le Dichiarazioni Ambientali di Prodotto (EPD) aggiungono valore ai SIP in progetti sensibili all’ambiente. I costruttori che puntano a obiettivi di carbon neutrality preferiscono i SIP per il loro involucro edilizio chiuso, che limita il ponte termico. Inoltre, la riciclabilità dei componenti dei pannelli si allinea con gli obiettivi dell’economia circolare. Questa tendenza è particolarmente evidente in Europa, dove il Green Deal e altre normative climatiche favoriscono soluzioni di costruzione sostenibili. Con il settore immobiliare aziendale e le infrastrutture pubbliche che si muovono verso strategie edilizie allineate all’ESG, i SIP offrono un’alternativa materiale scalabile e sostenibile.

- Ad esempio, Kingspan utilizza contenuti PET riciclati nei pannelli isolanti, deviando annualmente oltre 1 miliardo di bottiglie PET dalla discarica attraverso i suoi prodotti isolanti.

Espansione dell’Infrastruttura della Catena del Freddo e degli Edifici Fuori Sito

I pannelli strutturali isolati sono sempre più utilizzati nell’infrastruttura della catena del freddo, come magazzini refrigerati, unità di lavorazione alimentare e stoccaggio farmaceutico, grazie alle loro eccellenti prestazioni termiche. La crescente domanda di logistica a temperatura controllata, guidata dall’e-commerce, dal commercio di beni deperibili e dalla distribuzione di vaccini, crea significative opportunità di crescita. I SIP aiutano a mantenere la coerenza della temperatura interna e a ridurre il consumo energetico nelle strutture di stoccaggio a freddo. Contemporaneamente, edifici prefabbricati, tra cui unità mediche mobili, rifugi temporanei e alloggi militari, adottano i SIP per la loro facilità di assemblaggio e il basso peso. Queste applicazioni richiedono un rapido allestimento, un forte isolamento termico e resistenza all’umidità, tutte caratteristiche dei SIP. Con l’espansione continua delle reti logistiche globali e delle infrastrutture di risposta alle emergenze, i SIP emergono come un materiale di scelta per velocità, efficienza e integrità termica in questi edifici specializzati.

Principali Sfide

Alti Costi Iniziali Rispetto ai Materiali Tradizionali

Una delle principali sfide nel mercato dei pannelli strutturali isolati è il costo iniziale relativamente alto rispetto ai sistemi convenzionali di intelaiatura in legno e isolamento. I SIP richiedono precisione nella produzione e ambienti di produzione controllati, che aumentano i costi dei materiali e del trasporto. I costruttori non familiari con i SIP possono affrontare spese aggiuntive per la formazione specializzata o i servizi di installazione. Sebbene i risparmi energetici a lungo termine compensino parte dell’investimento iniziale, il prezzo di acquisto più elevato può scoraggiare gli sviluppatori attenti al budget, specialmente nei mercati sensibili ai costi. Gli appaltatori residenziali spesso esitano ad adottare i SIP a causa dei margini ridotti, preferendo metodi tradizionali in cui sono già esperti. Per le geografie sensibili ai prezzi o i progetti di edilizia a basso reddito, la spesa iniziale limita l’adozione di massa. Superare questa sfida richiede campagne di sensibilizzazione sui costi più forti, una migliore formazione all’installazione e modelli di produzione scalabili che possano ridurre il prezzo per unità attraverso economie di scala.

Forza Lavoro Qualificata Limitata e Sfide di Installazione

Sebbene i SIP semplifichino la costruzione in teoria, un’installazione impropria può compromettere i loro benefici, rendendo la disponibilità di installatori formati una questione critica. In molte regioni, la forza lavoro nel settore delle costruzioni manca di esposizione ai sistemi SIP, portando a errori come una scarsa sigillatura delle giunzioni, fissaggi errati o ponti termici. Questi errori compromettono le prestazioni dell’isolamento e causano problemi strutturali a lungo termine. La necessità di taglio preciso dei pannelli, tolleranze strette e sigillatura impermeabile aumenta la dipendenza da manodopera qualificata o attrezzature di precisione. Senza sufficienti programmi di formazione e installatori certificati, gli sviluppatori possono evitare i SIP nonostante i loro vantaggi. La carenza di manodopera nel settore delle costruzioni intensifica ulteriormente questo problema, in particolare nelle aree rurali o in via di sviluppo. Affrontare questa sfida richiede investimenti a livello industriale in educazione, certificazione e supporto tecnico per garantire che i SIP siano correttamente integrati in diversi tipi di progetti.

Analisi Regionale

Nord America

Il Nord America guida il mercato dei pannelli isolanti strutturali con oltre il 35% di quota di ricavi nel 2024. La regione beneficia di un’elevata domanda di edifici a risparmio energetico, codici di costruzione ecologica sostenuti dal governo e un ampio uso di case prefabbricate. Gli Stati Uniti dominano grazie alla costruzione residenziale e alla forte adozione dei SIP nei progetti di case passive. Il Canada supporta la crescita del mercato attraverso applicazioni in climi freddi e incentivi governativi per materiali da costruzione sostenibili. I produttori di SIP in Nord America beneficiano anche di impianti di produzione avanzati e di una produttività del lavoro favorevole. Il crescente interesse per le case modulari aumenta ulteriormente la quota della regione sia nel settore residenziale che in quello commerciale leggero.

Europa

L’Europa detiene circa il 28% della quota di mercato dei pannelli isolanti strutturali nel 2024, supportata da rigide normative ambientali e dagli obiettivi del Green Deal dell’UE. Paesi come Germania, Regno Unito e Paesi Bassi guidano l’adozione grazie al loro impegno per edifici a emissioni zero e codici energetici. I SIP sono ampiamente utilizzati in ristrutturazioni residenziali, edilizia pubblica e strutture educative modulari. La domanda è rafforzata dall’aumento delle innovazioni nelle materie prime e dagli standard di riciclabilità. La tendenza verso edifici prefabbricati a basso consumo energetico si allinea con i punti di forza dei SIP. La regione enfatizza anche i principi dell’economia circolare, incoraggiando materiali isolanti sostenibili con elevate prestazioni termiche e minima interruzione del sito.

Asia-Pacifico

L’Asia-Pacifico rappresenta quasi il 22% della quota di mercato, con una crescita rapida guidata da Cina, Giappone, Australia e India. L’urbanizzazione crescente, lo sviluppo delle infrastrutture e la crescente consapevolezza della conservazione energetica guidano l’adozione dei SIP in questa regione. La Cina è leader in volume grazie alle sue politiche aggressive in materia di edilizia abitativa e costruzioni ecologiche. L’attenzione del Giappone su strutture resistenti ai disastri favorisce i SIP per edifici modulari e a rapida installazione. L’Australia promuove l’uso dei SIP in abitazioni remote e costruzioni sostenibili. Sebbene l’adozione in India sia ancora agli inizi, la crescente domanda di materiali prefabbricati e termicamente efficienti posiziona i SIP per una crescita a lungo termine nell’edilizia urbana e nei progetti di città intelligenti.

America Latina

L’America Latina detiene una quota più piccola ma emergente di circa il 7% nel mercato dei pannelli isolanti strutturali. Brasile e Messico guidano la domanda regionale grazie a programmi governativi per l’edilizia abitativa, all’espansione del settore immobiliare commerciale e alla crescente consapevolezza delle pratiche edilizie sostenibili. Le strutture prefabbricate che utilizzano i SIP stanno guadagnando terreno in aree soggette a disastri e rurali dove l’assemblaggio rapido e il comfort termico sono fondamentali. Tuttavia, i costi iniziali elevati e la limitata produzione locale rappresentano delle sfide. Con l’aumento dei prezzi dell’energia e la necessità di alloggi accessibili, si prevede che la regione adotterà più ampiamente i SIP man mano che le barriere di costo si riducono e la formazione migliora.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% del mercato dei pannelli isolanti strutturali nel 2024. L’espansione del mercato è guidata da crescenti investimenti in città intelligenti, costruzioni modulari e edifici ecologici, in particolare negli Emirati Arabi Uniti e in Arabia Saudita. Le condizioni climatiche avverse aumentano l’attrattiva dei SIP per l’isolamento termico e l’efficienza energetica. La domanda di alloggi urbani in Africa supporta anche la crescita futura del mercato, specialmente in Sudafrica e Nigeria. La limitata consapevolezza e infrastruttura attualmente frenano un’adozione più ampia. Tuttavia, con iniziative regionali che si concentrano sullo sviluppo sostenibile, il mercato è destinato a un’espansione graduale nel periodo di previsione.

Segmentazioni del Mercato dei Pannelli Isolanti Strutturali:

Per Tipo di Prodotto

- Lana di Vetro

- Lana di Pietra

- EPS

- XPS

- Fenolici

- PU/PIR

- Isolamento Flessibile

Per Tipo di Rivestimento

- Pannello di Truciolato Orientato (OSB)

- Lamiera

- Compensato

- Altri

Per Applicazione

Per Uso Finale

- Residenziale

- Commerciale

- Non Edifici

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei pannelli isolanti strutturali presenta un panorama competitivo modellato sia da produttori globali che da fornitori regionali focalizzati su soluzioni edilizie efficienti dal punto di vista energetico. Attori chiave come Kingspan Group, Owens Corning e METECNO mantengono posizioni forti grazie a portafogli di prodotti estesi, reti di distribuzione globali e continua innovazione nelle tecnologie di isolamento. Queste aziende investono in tecniche di produzione avanzate e materiali sostenibili per soddisfare i codici edilizi in evoluzione e le richieste dei clienti. Attori di medie dimensioni come Enercept Inc., Foard Panel Inc. e The Murus Company competono offrendo sistemi di pannelli personalizzati e supporto tecnico per applicazioni residenziali e commerciali. Iniziative strategiche come espansioni di capacità, acquisizioni e partnership aiutano gli attori a rafforzare la presenza sul mercato e a soddisfare la crescente domanda di prefabbricazione. Strutture di produzione localizzate e catene di fornitura reattive danno alle aziende regionali un vantaggio competitivo in mercati di nicchia. Con l’aumento della domanda di costruzioni modulari ed efficienti dal punto di vista energetico, la competizione si intensifica attorno alla prestazione termica, all’efficienza dei costi e alla rapidità di installazione, stimolando lo sviluppo continuo e la differenziazione dei prodotti nel mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Future Building of America

- Rautaruukki Corporation

- METECNO

- T Clear Corporation

- ACME PANEL

- Kingspan Group

- The Murus Company

- Eagle Panel Systems, Inc.

- Owens Corning

- Lattonedil Spa Milano

- Cornerstone Building Brands

- PFB Corporation

- Foam Laminates

- Enercept Inc.

- Foard Panel Inc.

Sviluppi Recenti

- Nel dicembre 2024, AWIP ha lanciato collaborativamente FASSADE con Bellara per offrire una soluzione versatile per una vasta gamma di pannelli metallici a pelle singola. I prodotti Bellara Steel Siding possono essere integrati nel sistema e possono essere facilmente fissati utilizzando canali a cappello fissati attraverso il giunto a incastro.

- Nel 2024, il sindaco Steve Rotheram ha ufficialmente lanciato una macchina da stampa presso il centro di produzione di pannelli isolanti strutturali di Hemsec. Questa macchina è un paradigma di tecnologia all’avanguardia. Questa tecnologia rivoluzionaria è destinata a guidare l’innovazione cruciale nel settore delle costruzioni e un approccio basato sul tessuto per raggiungere un ambiente costruito a emissioni zero, in particolare nell’area dell’edilizia sociale e a prezzi accessibili.

- Nel giugno 2022, Owens Corning ha acquisito WearDeck, un produttore della Florida di decking composito e legname strutturale. Questa acquisizione mira a migliorare il portafoglio di Owens Corning di prodotti per decking e legname resistenti alle intemperie, espandendo al contempo la sua esperienza nelle applicazioni commerciali e residenziali.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Tipo di Rivestimento, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dei pannelli isolanti strutturali è previsto in crescita costante a causa delle crescenti esigenze di efficienza energetica e delle tendenze di costruzione sostenibile.

- Le normative e gli incentivi per l’edilizia a basso consumo energetico sono fattori chiave che accelerano l’adozione nei progetti residenziali e commerciali.

- L’interesse crescente per la costruzione prefabbricata e modulare aumenta la domanda di sistemi di pannelli a installazione rapida ed efficienti dal punto di vista termico.

- Grandi aziende come Kingspan Group, Owens Corning e METECNO guidano il mercato con innovazioni nei materiali isolanti e nella personalizzazione dei prodotti.

- Alti costi iniziali e scarsa consapevolezza nei mercati emergenti continuano a limitare l’adozione su larga scala dei pannelli isolanti strutturali.

- Il Nord America domina con una quota del 35%, seguito dall’Europa con il 28%, trainati da rigidi codici energetici e dalla crescita delle abitazioni prefabbricate.

- L’Asia-Pacifico è la regione in più rapida crescita grazie all’espansione urbana e alla modernizzazione delle costruzioni, specialmente in Cina e Giappone.

- I pannelli PU/PIR guidano la domanda di prodotti con oltre il 35% di quota di mercato grazie alle prestazioni termiche superiori e alla durata.

- Le applicazioni a parete detengono quasi il 45% della quota, supportate dalla domanda di isolamento ermetico e portante nei progetti residenziali.

- L’infrastruttura della catena del freddo e gli edifici sanitari modulari presentano nuove opportunità di crescita per i produttori di pannelli a livello globale.