Panoramica del Mercato

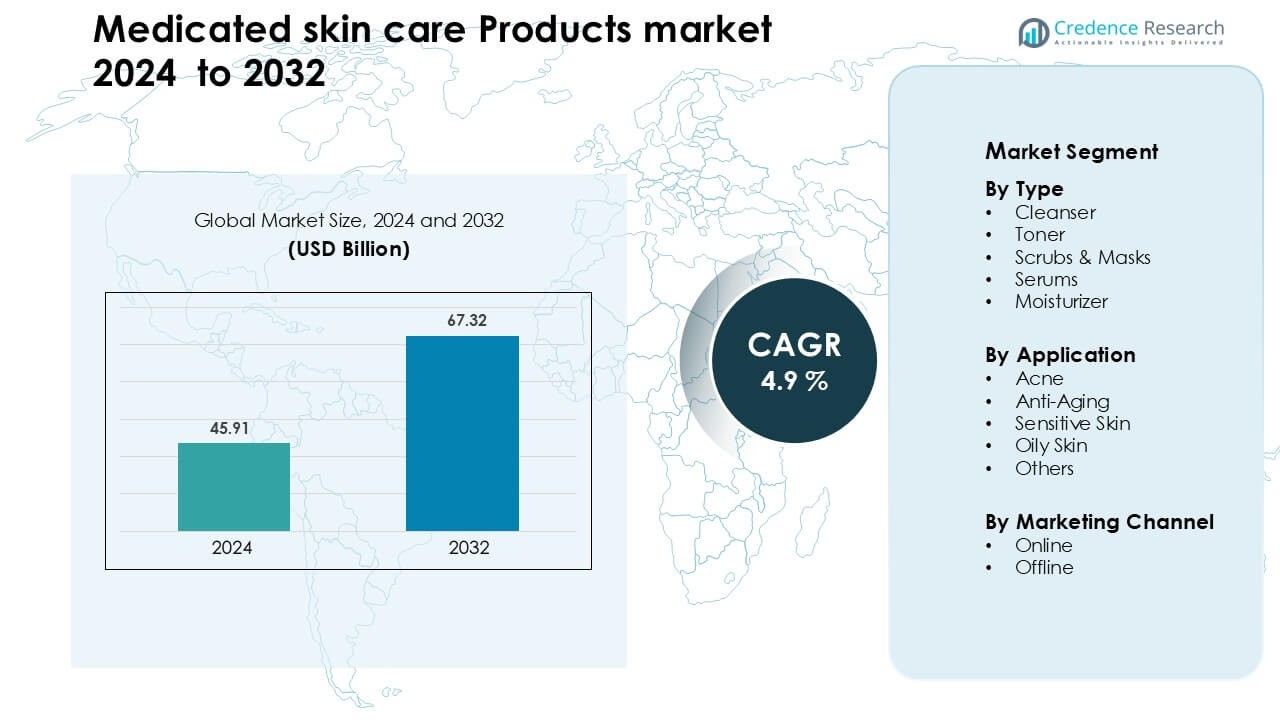

Il mercato dei prodotti per la cura della pelle medicati è stato valutato a 45,91 miliardi di USD nel 2024 e si prevede che raggiungerà i 67,32 miliardi di USD entro il 2032, con una crescita a un CAGR del 4,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Prodotti per la Cura della Pelle Medicati 2024 |

45,91 Miliardi di USD |

| Mercato dei Prodotti per la Cura della Pelle Medicati, CAGR |

4,9 % |

| Dimensione del Mercato dei Prodotti per la Cura della Pelle Medicati 2032 |

67,32 Miliardi di USD |

Il mercato dei prodotti per la cura della pelle medicati è modellato da aziende leader come Coty Inc., Shiseido Co., Ltd., Johnson & Johnson, Inc., Revlon, Colgate-Palmolive Company, Unilever, Avon Products, Inc., Procter & Gamble (P&G), L’Oréal S.A. e Beiersdorf AG. Questi attori rafforzano le loro posizioni attraverso formule clinicamente provate, linee di prodotti supportate da dermatologi e forti reti di vendita al dettaglio ed e-commerce. L’innovazione negli ingredienti attivi per l’acne, l’anti-invecchiamento e la cura della pelle sensibile continua a sostenere la crescita competitiva. Il Nord America ha guidato il mercato globale nel 2024 con una quota di circa il 37%, trainato da un’elevata consapevolezza dei trattamenti, un forte accesso ai dermatologi e una crescente domanda di formulazioni di grado clinico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei prodotti per la cura della pelle medicati è stato valutato a 45,91 miliardi di USD nel 2024 e si prevede che raggiungerà i 67,32 miliardi di USD entro il 2032, con una crescita a un CAGR del 4,9% durante il periodo di previsione.

- La forte domanda di soluzioni per la cura dell’acne e di prodotti raccomandati dai dermatologi guida la crescita, con il segmento dei detergenti che detiene circa il 34% della quota grazie all’aumento dell’uso di routine di trattamento quotidiano.

- Tendenze focalizzate sugli ingredienti come retinoidi, niacinamide e formule ricche di ceramidi per la riparazione della barriera stimolano l’adozione di prodotti premium attraverso canali digitali e farmacie.

- La competizione si intensifica poiché i principali attori espandono le linee di grado clinico e investono in innovazioni senza profumo, ipoallergeniche e amiche della pelle sensibile per mantenere la fiducia dei consumatori.

- Il Nord America ha guidato il mercato con quasi il 37% della quota, seguito dall’Europa al 28% e dall’Asia Pacifico al 25%, supportato da un’elevata consapevolezza, un forte accesso ai dermatologi e un aumento degli acquisti online di soluzioni per la cura della pelle medicata.

Analisi della Segmentazione del Mercato:

Per Tipo

Il segmento dei detergenti ha guidato il mercato dei prodotti per la cura della pelle medicati nel 2024 con circa il 34% della quota grazie alla forte domanda di lavaggi per il viso testati dermatologicamente, formule antibatteriche e soluzioni bilanciate per il pH. I consumatori hanno preferito i detergenti perché questi prodotti agiscono come il primo passo di trattamento per l’acne, l’eccesso di olio e la rimozione dell’accumulo. La crescita è rimasta sostenuta dall’aumento della consapevolezza delle routine multi-step e dalle maggiori raccomandazioni dei medici per gli agenti detergenti medicati. I sieri e le creme idratanti sono cresciuti costantemente poiché i marchi hanno lanciato formule mirate che affrontano le esigenze di pigmentazione, secchezza e recupero del trattamento.

- Ad esempio, il Gel Schiumogeno Purificante Effaclar di La Roche-Posay è formulato a un pH fisiologico di 5.5, che aiuta a mantenere l’equilibrio naturale della pelle. Contiene zinco PCA, un ingrediente che nei test del produttore ha dimostrato di ridurre la produzione di sebo. Il prodotto è testato dermatologicamente e descritto come un detergente non irritante adatto per pelli sensibili e soggette all’acne.

Per Applicazione

Il trattamento dell’acne ha dominato il segmento applicativo nel 2024 con una quota di quasi il 39%, guidato dall’aumento dei casi di acne ormonale, problemi cutanei legati all’inquinamento e maggiore adozione di prodotti a base di acido salicilico, perossido di benzoile e retinoidi. I dermatologi hanno continuato a promuovere soluzioni medicate rispetto alle alternative cosmetiche, il che ha aumentato la fiducia nei prodotti. Le soluzioni anti-invecchiamento hanno visto una rapida crescita grazie al forte interesse per i peptidi e i retinoidi, mentre i prodotti per pelli sensibili si sono espansi poiché più consumatori cercavano formulazioni ipoallergeniche e prive di fragranze.

- Ad esempio, Galderma ha riportato dati di successo da una sperimentazione di Fase III per un gel che combina lo 0,3% di adapalene e il 2,5% di perossido di benzoile, dove 503 pazienti con acne da moderata a grave trattati per 12 settimane hanno visto riduzioni medie di 27 lesioni infiammatorie (–68,7%) e 40 lesioni non infiammatorie (–68,3%) rispetto a una minore efficacia nel gruppo di controllo.

Per Canale di Marketing

Il canale online ha mantenuto la posizione di leader nel 2024 con una quota di circa il 58% poiché i consumatori hanno preferito le piattaforme digitali per l’accesso facile a marchi supportati da dermatologi, formulazioni con forza prescrittiva e filtri di acquisto basati sugli ingredienti. La crescita dell’e-commerce è accelerata grazie alla consapevolezza guidata dagli influencer e ai modelli di abbonamento che garantivano acquisti ripetuti. Il retail offline è rimasto significativo nelle farmacie e nelle cliniche dermatologiche, dove il consiglio professionale e le prove dei prodotti hanno supportato la fiducia nel marchio. Il passaggio verso gli acquisti online è rimasto forte poiché le piattaforme digitali offrivano sconti migliori, assortimenti più ampi e informazioni cliniche dettagliate.

Principali Fattori di Crescita

Aumento delle Condizioni Dermatologiche e Consapevolezza del Trattamento

L’aumento dei casi di acne, dermatite, iperpigmentazione e rosacea continua a spingere la domanda di prodotti per la cura della pelle medicati. I consumatori cercano sempre più soluzioni clinicamente validate piuttosto che alternative cosmetiche, il che guida una maggiore adozione di detergenti, sieri e idratanti di grado prescrittivo. I dermatologi svolgono un ruolo importante raccomandando trattamenti mirati che affrontano l’infiammazione, la crescita batterica e la riparazione della barriera. Le campagne di sensibilizzazione sociale, le piattaforme di dermatologia digitale e l’accesso facile alle consulenze online aumentano ulteriormente la visibilità dei prodotti. L’aumento dell’inquinamento, degli squilibri ormonali e dello stress legato allo stile di vita elevano anche la necessità di routine quotidiane medicate. Questo spostamento verso ingredienti supportati dalla scienza supporta l’espansione a lungo termine della categoria.

- Ad esempio, VisualDx, uno strumento diagnostico digitale utilizzato dai dermatologi, contiene oltre 45.000 immagini mediche che i clinici possono sfruttare durante le consulenze a distanza per migliorare l’accuratezza nella diagnosi di iperpigmentazione, rosacea e altri disturbi della pelle.

Acquisti Basati sugli Ingredienti e Innovazione di Prodotto

I consumatori ora studiano attentamente gli ingredienti, portando a una forte domanda di formulazioni basate su attivi come acido salicilico, niacinamide, retinoidi, ceramidi e acido azelaico. I marchi rispondono con sieri di trattamento avanzati, idratanti che rafforzano la barriera e soluzioni sviluppate da dermatologi che mirano a preoccupazioni specifiche. Il mercato beneficia di una scienza delle formulazioni migliorata, inclusa la tecnologia di incapsulamento, retinoidi stabilizzati e miscele amichevoli per il microbioma che aumentano l’efficacia e riducono l’irritazione. L’innovazione si espande anche tra texture, varianti senza profumo e prodotti multifunzionali. La crescente fiducia nella trasparenza clinica incoraggia le aziende a evidenziare concentrazioni, risultati di prove cliniche e approvazioni dermatologiche. Questo approccio guidato dagli ingredienti aumenta significativamente la differenziazione dei prodotti e gli acquisti ripetuti.

- Ad esempio, i ricercatori hanno sviluppato microparticelle di silice da sottoprodotti della canna da zucchero per incapsulare il retinolo: questa formulazione ha rilasciato meno del 60% del suo contenuto di retinolo in 24 ore, mostrando un rilascio sostenuto e una maggiore stabilità rispetto al retinolo libero.

Espansione dell’E-commerce e Cura della Pelle Personalizzata

Le piattaforme online hanno trasformato l’accesso alla cura della pelle medicata, offrendo ai consumatori informazioni dettagliate sui prodotti, recensioni di dermatologi e strumenti di confronto degli ingredienti. Le e-farmacie, i marchi D2C e i marketplace di bellezza offrono assortimenti più ampi e routine personalizzate attraverso diagnostica basata su AI, quiz e consulenze virtuali. I modelli di abbonamento promuovono un uso costante, mentre le comunità digitali aumentano la consapevolezza sui tempi di trattamento e sulla stratificazione dei prodotti. Molti consumatori preferiscono anche i canali online per la privacy quando acquistano trattamenti per acne o pigmentazione. L’ascesa della tele-dermatologia rafforza la credibilità del marchio e accelera l’adozione nelle regioni urbane e semi-urbane. Questi cambiamenti guidati online rendono la cura medicata personalizzata più accessibile e scalabile.

Tendenza Chiave & Opportunità

Crescita dei Marchi Approvati dai Dermatologi e di Grado Clinico

I marchi supportati dai dermatologi stanno guadagnando terreno poiché i consumatori danno priorità alla credibilità e alla validazione scientifica. Le aziende ora evidenziano prove cliniche, risultati prima-dopo e certificazioni di sicurezza per rafforzare la fiducia. Questa tendenza crea opportunità di collaborazione tra laboratori di skincare e dermatologi, consentendo trattamenti mirati per acne, sensibilità, invecchiamento e pigmentazione. Le formule di grado clinico allineate agli standard di prescrizione attraggono sia i giovani utenti che affrontano l’acne sia i consumatori più anziani che gestiscono preoccupazioni legate all’età. L’opportunità si amplia con l’aumento di soluzioni amichevoli per la pelle sensibile e la scienza della riparazione della barriera, spingendo i marchi a investire in ingredienti delicati ma efficaci. Questa posizione clinica aiuta a differenziare i prodotti in un mercato competitivo.

- Ad esempio, Galderma, la società madre dietro marchi clinici come Cetaphil, ha riferito di avere più di 600 professionisti R&D che lavorano internamente e ha ottenuto oltre 250 approvazioni regolatorie importanti negli ultimi cinque anni, sottolineando il suo impegno per una scienza dermatologica rigorosa.

Crescente Domanda di Formulazioni per la Riparazione della Barriera e Amichevoli per il Microbioma

Con l’aumento della consapevolezza sulla salute della barriera cutanea, cresce la domanda di formulazioni con ceramidi, peptidi, centella asiatica e miscele probiotiche. I marchi si concentrano sul ripristino dell’idratazione, sulla riduzione dell’infiammazione e sul mantenimento dell’equilibrio del microbioma, supportando la resilienza a lungo termine della pelle. Questa tendenza apre forti opportunità nei prodotti idratanti e nei sieri progettati per pelli sensibili, inclini all’acne e post-trattamento. La scienza del microbioma sta guadagnando importanza mentre le aziende esplorano ingredienti che supportano una sana diversità batterica. Queste innovazioni consentono ai marchi di espandere i segmenti premium e introdurre linee terapeutiche avanzate per le cliniche dermatologiche. Il passaggio verso formule delicate e rinforzanti per la barriera soddisfa le crescenti aspettative dei consumatori per opzioni di trattamento efficaci ma a bassa irritazione.

- Ad esempio, un trial clinico randomizzato in doppio cieco di una crema a base di ceramidi (formulata per imitare il sistema lipidico naturale della pelle) ha riportato che dopo una singola applicazione, l’idratazione della pelle è aumentata significativamente in 24 ore e la perdita d’acqua transepidermica (TEWL) è diminuita sostanzialmente rispetto al placebo.

Principale Sfida

Rischio di Irritazione e Sensibilità agli Ingredienti

La cura della pelle medicata spesso contiene attivi forti come retinoidi, acidi e perossido di benzoile, che possono causare rossore, desquamazione o reazioni allergiche se usati in modo scorretto. I consumatori con pelle sensibile o compromessa affrontano un rischio maggiore, portando a esitazioni nell’adottare trattamenti potenti. L’uso improprio dovuto alla mancanza di guida nella routine aumenta anche i casi di irritazione, che possono spingere gli utenti a tornare verso alternative cosmetiche. I marchi devono investire in istruzioni di dosaggio più chiare, varianti a forza iniziale e linee guida di compatibilità per minimizzare il rischio. La crescente domanda di formulazioni sicure mette pressione alle aziende per bilanciare alta efficacia con una migliore tollerabilità.

Punti di Prezzo Elevati e Accesso Limitato nelle Regioni in via di Sviluppo

I prodotti per la cura della pelle medicati, specialmente quelli sviluppati da dermatologi o clinicamente testati, spesso hanno prezzi premium che limitano l’adozione tra i consumatori sensibili al prezzo. Nelle regioni in via di sviluppo, un accesso inferiore alla dermatologia e una penetrazione al dettaglio limitata restringono ulteriormente la portata del mercato. Molti utenti si affidano a sostituti generici o cosmetici a causa delle preoccupazioni di accessibilità economica. Alti dazi d’importazione e costi di conformità aumentano anche i prezzi finali dei prodotti. Per superare questi ostacoli, i marchi necessitano di produzione localizzata, linee cliniche a prezzi accessibili e partnership di distribuzione più forti. Affrontare queste barriere di accesso rimane essenziale per espandere la presenza sul mercato nelle economie emergenti.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore nel 2024 con circa il 37%. La domanda è cresciuta grazie alla grande consapevolezza dei prodotti supportati dalla dermatologia, al forte accesso agli specialisti e all’uso più elevato di ingredienti attivi come retinoidi e acidi. I consumatori hanno preferito marchi clinici venduti attraverso farmacie, e-commerce e studi dermatologici. L’aumento dei casi di acne e sensibilità ha anche incrementato l’interesse per la pulizia medicata e la riparazione della barriera. Gli Stati Uniti sono rimasti il mercato chiave mentre le piattaforme di dermatologia digitale hanno ampliato l’accesso ai trattamenti. Il Canada ha mostrato una crescita costante supportata da formule con etichetta pulita e forti reti farmaceutiche.

Europa

L’Europa ha rappresentato quasi il 28% del mercato nel 2024. La crescita è rimasta forte grazie a rigide norme di sicurezza dei prodotti, alla crescente domanda di soluzioni senza profumo e dermatologicamente testate, e al maggiore interesse per la cura della pelle sensibile. Paesi come Germania, Francia e Regno Unito hanno guidato l’adozione poiché i consumatori si fidavano dei marchi farmaceutici e degli ingredienti clinicamente provati. Le routine anti-invecchiamento e di riparazione della barriera sono cresciute più rapidamente a causa dell’invecchiamento della popolazione e dell’elevata consapevolezza della salute della pelle. L’e-commerce si è espanso in tutta l’Europa occidentale, migliorando l’accesso a prodotti approvati dai dermatologi e a sieri di trattamento avanzati.

Asia Pacifico

L’Asia Pacifico ha detenuto circa il 25% della quota nel 2024 ed è rimasta la regione in più rapida crescita. L’inquinamento urbano, l’umidità e l’aumento dei casi di acne hanno spinto l’adozione di detergenti medicati, sieri e idratanti. I consumatori in Cina, Giappone, Corea del Sud e India hanno mostrato un crescente interesse per gli ingredienti clinici e le routine di supporto alla barriera. La K-beauty e la J-beauty hanno fortemente influenzato le tendenze dei trattamenti attraverso formule ricche di attivi ma delicate. La crescita è accelerata attraverso piattaforme online, cliniche dermatologiche e consapevolezza guidata dai giovani. L’aumento dei redditi disponibili e una forte cultura della bellezza hanno sostenuto l’espansione a lungo termine del mercato.

America Latina

L’America Latina ha catturato circa il 6% della quota nel 2024 con una crescita costante. I consumatori in Brasile, Messico e Argentina hanno aumentato l’uso di trattamenti medicati per acne e pigmentazione a causa dello stress climatico, dell’inquinamento e dell’esposizione al sole. Le catene di farmacie e le cliniche dermatologiche hanno svolto un ruolo importante nell’adozione dei marchi. Le vendite online si sono espanse poiché le piattaforme di e-commerce hanno offerto un accesso più ampio a prodotti approvati dai dermatologi. Il crescente interesse per la cura della pelle sensibile e le formule di trattamento leggere ha sostenuto la trazione del mercato. Le restrizioni economiche hanno limitato l’adozione di prodotti premium ma hanno aumentato la domanda di soluzioni cliniche a prezzi accessibili.

Medio Oriente e Africa

La regione del Medio Oriente e Africa ha detenuto quasi il 4% della quota nel 2024. La crescita è aumentata poiché i consumatori cercavano soluzioni medicate per acne, pigmentazione e danni legati al sole. I climi caldi e l’elevata esposizione ai raggi UV hanno aumentato la domanda di detergenti, sieri e idratanti supportati dalla dermatologia. Gli Emirati Arabi Uniti e l’Arabia Saudita hanno guidato l’adozione con forti reti di vendita al dettaglio e una domanda di prodotti premium. L’Africa ha mostrato una crescita iniziale, guidata dall’espansione dell’accesso alle farmacie e alle piattaforme online. La sensibilità ai prezzi ha influenzato i modelli di acquisto, spingendo i marchi a offrire formule cliniche orientate al valore. La regione ha guadagnato slancio con la crescente consapevolezza della salute della pelle e la guida dei dermatologi.

Segmentazioni di Mercato:

Per Tipo

- Detergente

- Tonico

- Scrub & Maschere

- Sieri

- Idratante

Per Applicazione

- Acne

- Anti-Invecchiamento

- Pelle Sensibile

- Pelle Grassa

- Altri

Per Canale di Marketing

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei Prodotti per la Cura della Pelle Medicati include attori globali come Coty Inc., Shiseido Co., Ltd., Johnson & Johnson, Inc., Revlon, Colgate-Palmolive Company, Unilever, Avon Products, Inc., Procter & Gamble (P&G), L’Oréal S.A. e Beiersdorf AG. Le aziende competono su formulazioni clinicamente testate, approvazioni dermatologiche e forti portafogli di prodotti per acne, anti-invecchiamento e pelle sensibile. Molti marchi investono nell’innovazione degli ingredienti attivi, come retinoidi, niacinamide, ceramidi e acido salicilico, espandendo al contempo linee senza profumo e ipoallergeniche. E-commerce, canali D2C e reti di farmacie rimangono pilastri chiave della distribuzione. Le mosse strategiche includono acquisizioni di marchi dermatologici di nicchia, partnership con dermatologi e linee di prodotti localizzate per Asia Pacifico e America Latina. Il marketing si concentra su affermazioni cliniche, risultati prima-dopo e etichettatura trasparente degli ingredienti per rafforzare la fiducia dei consumatori.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Coty Inc.

- Shiseido Co., Ltd.

- Johnson & Johnson, Inc.

- Revlon

- Colgate-Palmolive Company

- Unilever

- Avon Products, Inc.

- Procter & Gamble (P&G)

- L’Oréal S.A.

- Beiersdorf AG

Sviluppi Recenti

- Nel 2025, Johnson & Johnson, Inc. ha presentato una Nuova Domanda di Farmaco (NDA) per icotrokinra, un peptide orale di prima classe che blocca il recettore IL-23 per la psoriasi a placche da moderata a grave (condizione medica della pelle).

- Nel giugno 2025, Shiseido Co., Ltd. ha annunciato lo sviluppo della sua tecnologia Reservoir in Skin, che aiuta la consegna e la ritenzione dei fattori idratanti naturali nello strato corneo della pelle.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Canale di Marketing e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende affermate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di prodotti sviluppati da dermatologi crescerà poiché i consumatori preferiscono soluzioni supportate clinicamente.

- Lo shopping incentrato sugli ingredienti si espanderà, con un maggiore utilizzo di retinoidi, acidi e ceramidi.

- Le diagnosi online e le valutazioni della pelle basate sull’IA modelleranno routine di trattamento personalizzate.

- Le formule per pelli sensibili e per la riparazione della barriera cutanea guadagneranno più trazione in tutte le fasce d’età.

- I marchi aumenteranno gli investimenti in formulazioni amiche del microbioma e a bassa irritazione.

- I canali di farmacia e cliniche dermatologiche si rafforzeranno grazie alla crescente fiducia nei consigli professionali.

- I sieri medicati premium e i kit di trattamento vedranno un’adozione più rapida tra i consumatori urbani.

- L’attenzione normativa sulla sicurezza dei prodotti e la trasparenza degli ingredienti si intensificherà.

- I mercati emergenti assisteranno a una maggiore adozione man mano che migliora l’accesso alla dermatologia.

- Il packaging allineato alla sostenibilità e le formulazioni più pulite influenzeranno la preferenza del marchio.