Panoramica del Mercato

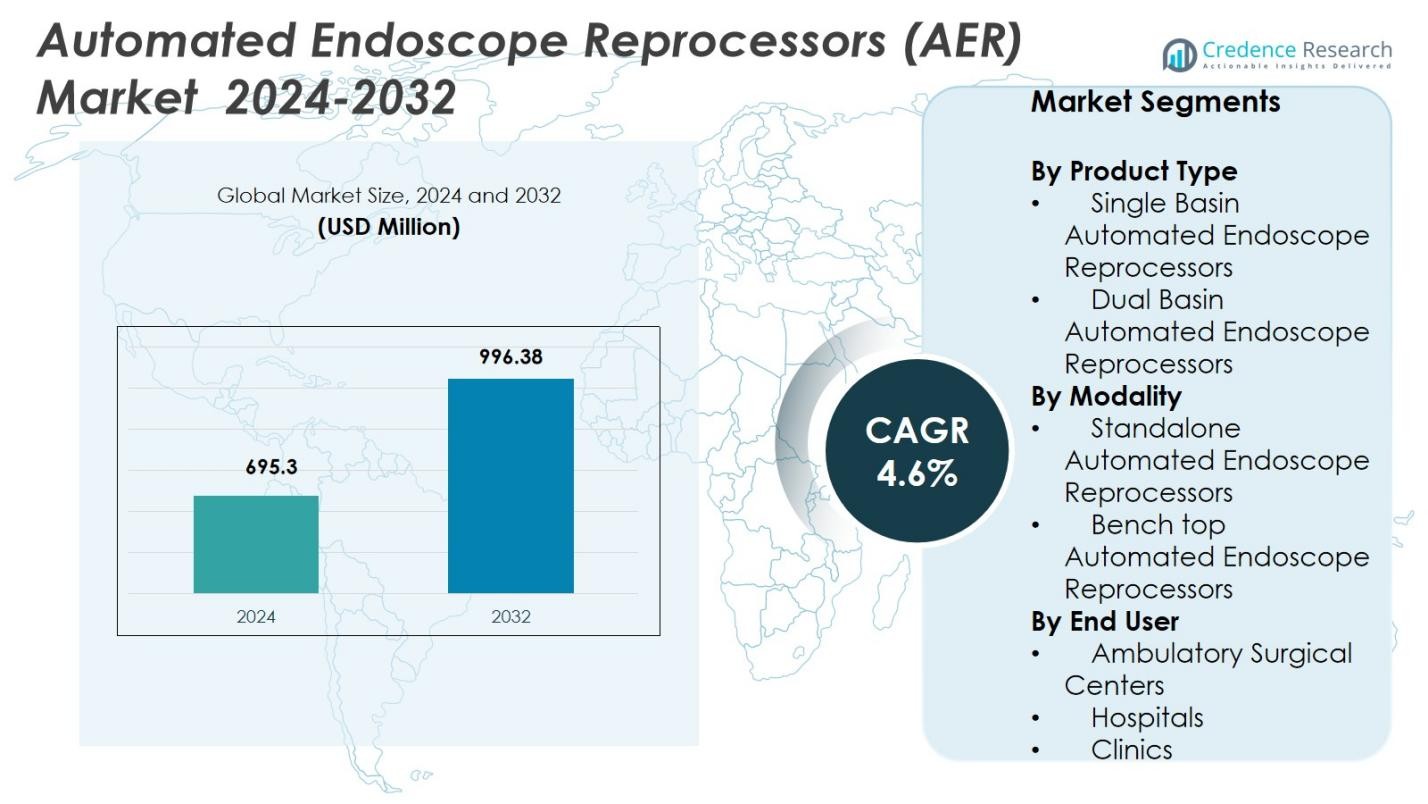

La dimensione del mercato dei Riprocessori Automatici di Endoscopi (AER) è stata valutata a 695,3 milioni di USD nel 2024 e si prevede che raggiungerà 996,38 milioni di USD entro il 2032, con un CAGR del 4,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Riprocessori Automatici di Endoscopi (AER) 2024 |

USD 695,3 milioni |

| Mercato dei Riprocessori Automatici di Endoscopi (AER), CAGR |

4,6% |

| Dimensione del Mercato dei Riprocessori Automatici di Endoscopi (AER) 2032 |

USD 996,38 milioni |

Il mercato dei Riprocessori Automatici di Endoscopi (AER) ospita diversi attori chiave tra cui Custom Ultrasonics Inc., STERIS Plc., Hoya Corporation, Olympus Corporation, Advanced Sterilization Products Services Inc., Laboratory Anios, Getinge AB, Metull Zug AG, Steelco S.p.A., e Cantel Medical Corp. Il Nord America guida l’adozione regionale con una quota di mercato del 38,6%, supportata da infrastrutture sanitarie avanzate e rigorosi standard di controllo delle infezioni. L’Europa segue con una quota del 29,4%, guidata da forti sistemi di sanità pubblica e conformità normativa. L’Asia-Pacifico detiene una quota del 22,7%, alimentata dall’espansione dell’accesso alle cure sanitarie, dall’aumento dei volumi di endoscopia e dalla crescente domanda di soluzioni di riprocessamento automatizzato. Collettivamente, questi fornitori affermati e le principali geografie modellano le dinamiche del mercato AER attraverso l’innovazione dei prodotti, ampie reti di distribuzione e concentrazione della domanda regionale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei Riprocessori Automatici di Endoscopi (AER) è stato valutato a 695,3 milioni di USD nel 2024 e si prevede che crescerà a un CAGR del 4,6%.

- L’aumento della domanda di procedure minimamente invasive e le rigide normative sul controllo delle infezioni guidano una forte adozione degli AER, in particolare dei modelli a doppio bacino che detengono una quota del 58,4% nel segmento del tipo di prodotto.

- L’integrazione di funzionalità intelligenti come il monitoraggio abilitato per IoT, il dosaggio automatico e la documentazione digitale emerge come una tendenza chiave che migliora la sicurezza e l’efficienza operativa.

- La presenza di fornitori affermati come Custom Ultrasonics Inc., STERIS Plc., Olympus Corporation, Getinge AB e Steelco S.p.A. intensifica la competizione di mercato e incoraggia l’innovazione continua dei prodotti e la disponibilità geografica ampia.

- La domanda regionale rimane concentrata in Nord America (quota del 38,6%) e in Europa (29,4%), mentre l’Asia-Pacifico cresce rapidamente con una quota del 22,7%, riflettendo l’espansione delle infrastrutture sanitarie e l’aumento dei volumi delle procedure endoscopiche.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Nel mercato dei Riprocessori Automatizzati per Endoscopi (AER), i Riprocessori Automatizzati per Endoscopi a Doppia Vasca hanno dominato il segmento del tipo di prodotto nel 2024 con una quota del 58,4%, grazie alla loro capacità di processare simultaneamente più endoscopi, ridurre i tempi di consegna e migliorare l’efficienza del flusso di lavoro in contesti sanitari ad alto volume. Le loro avanzate caratteristiche di disinfezione, i cicli di risciacquo migliorati e la compatibilità con diversi modelli di endoscopi supportano ulteriormente l’adozione diffusa in ospedali e centri chirurgici. I sistemi a vasca singola detenevano la quota rimanente, servendo principalmente strutture più piccole con volumi di procedure limitati.

- Ad esempio, il riprocessore a doppia vasca a caricamento frontale di STERIS automatizza la disinfezione di alto livello per endoscopi flessibili, integrandosi con l’IT ospedaliero per il tracciamento dei cicli e la conformità, ampiamente utilizzato negli ospedali statunitensi.

Per Modalità

All’interno del segmento della modalità, i Riprocessori Automatizzati per Endoscopi Standalone hanno guidato il mercato nel 2024 con una quota del 62,1%, supportati dall’aumento delle installazioni in grandi istituzioni sanitarie che cercano sistemi robusti e ad alta capacità che garantiscano la conformità con rigorosi standard di riprocessamento. Le loro caratteristiche integrate di asciugatura, monitoraggio e dosaggio automatico migliorano la sicurezza degli endoscopi e la coerenza operativa, guidando la preferenza rispetto alle unità da banco. Gli AER da banco rappresentavano una quota minore, servendo strutture con carichi di procedure inferiori e requisiti di spazio limitati.

- Ad esempio, STERIS Plc. offre configurazioni AER standalone pass-through in grado di far circolare disinfettante di alto livello sia attraverso le superfici esterne che i canali interni degli endoscopi, garantendo cicli di disinfezione e risciacquo di alto livello coerenti.

Per Utente Finale

Tra gli utenti finali, gli Ospedali hanno dominato il mercato degli AER nel 2024, rappresentando una quota del 66,7%, alimentati da volumi di pazienti più elevati, reparti di endoscopia ampliati e protocolli di controllo delle infezioni rigorosi che richiedono soluzioni di riprocessamento avanzate e automatizzate. Gli ospedali investono sempre più in AER a doppia vasca e ad alta capacità per ridurre i rischi di contaminazione incrociata, ottimizzare il throughput e conformarsi alle linee guida normative. I centri chirurgici ambulatoriali e le cliniche rappresentavano la quota di mercato rimanente, adottando AER principalmente per migliorare l’affidabilità della disinfezione e semplificare l’efficienza del flusso di lavoro.

Principali Fattori di Crescita

Aumento dei Volumi delle Procedure Endoscopiche

La crescente domanda globale di procedure minimamente invasive continua ad espandere l’uso di endoscopi gastrointestinali, di pneumologia e urologia, aumentando direttamente la necessità di sistemi di riprocessamento affidabili. Poiché ospedali e centri ambulatoriali eseguono volumi più elevati di endoscopie diagnostiche e terapeutiche, i riprocessori automatizzati diventano essenziali per garantire una rapida rotazione, una qualità di disinfezione costante e ridurre i rischi di contaminazione incrociata. Questo aumento nel numero di procedure guida l’adozione costante degli AER sia nei mercati sanitari sviluppati che emergenti.

- Ad esempio, Medivators ha lanciato ADVANTAGE® Plus, un AER progettato per processare duodenoscopi complessi più rapidamente, supportando gli ospedali nella gestione delle crescenti richieste di throughput senza compromettere la qualità della disinfezione.

Standard Rigorosi di Controllo delle Infezioni e Riprocessamento

I governi e gli enti regolatori sanitari stanno imponendo linee guida più severe per il riprocessamento degli endoscopi a causa di passati incidenti di contaminazione e della crescente preoccupazione per le infezioni associate all’assistenza sanitaria. La conformità agli standard emessi da FDA, CDC, AAMI e agenzie globali equivalenti spinge le strutture sanitarie a sostituire i sistemi manuali o semi-automatizzati con AER completamente automatizzati. Questi dispositivi offrono cicli di disinfezione convalidati, standardizzati e tracciabili, rendendoli fondamentali per soddisfare i requisiti di accreditamento e minimizzare la responsabilità associata a un riprocessamento improprio.

- Ad esempio, la FDA statunitense ha emesso comunicazioni di sicurezza dopo focolai legati ai duodenoscopi, esortando l’uso di protocolli di riprocessamento migliorati.

Progressi Tecnologici che Migliorano Sicurezza ed Efficienza

Le innovazioni tecnologiche come il tracciamento RFID, il dosaggio automatico dei detergenti, le funzioni di asciugatura integrate e la documentazione digitale migliorano significativamente l’affidabilità degli AER e l’efficienza del flusso di lavoro. I modelli più recenti offrono test di tenuta migliorati, ottimizzazione dei cicli di riprocessamento e migliore compatibilità chimica, supportando risultati coerenti tra diversi tipi di endoscopi. Questi progressi riducono la dipendenza dall’operatore, abbassano i tassi di errore e migliorano gli standard igienici complessivi, incoraggiando le strutture sanitarie ad aggiornare i sistemi più vecchi e adottare tecnologie AER avanzate.

Tendenze Chiave & Opportunità

Integrazione di Monitoraggio Digitale e Capacità IoT

Una tendenza principale che sta plasmando il mercato è l’integrazione di soluzioni di monitoraggio digitale, inclusi il tracciamento abilitato all’IoT, la documentazione dei cicli e le funzionalità di manutenzione predittiva. Le strutture sanitarie cercano sempre più riprocessori che forniscano approfondimenti sulle prestazioni in tempo reale, monitoraggio remoto e avvisi automatici per supportare l’assicurazione della qualità. Questo spostamento verso sistemi AER connessi crea nuove opportunità per i produttori di offrire piattaforme più intelligenti che migliorano la tracciabilità, soddisfano le aspettative di audit e semplificano i flussi di lavoro di riprocessamento.

- Ad esempio, Discovery Health ha implementato la tecnologia di Change Data Capture di Striim, riducendo i tempi di elaborazione dei dati da 24 ore a pochi secondi per i sistemi integrati. Questo consente analisi in tempo reale e decisioni reattive nelle operazioni sanitarie.

Crescente Adozione nei Mercati Sanitari Emergenti

L’espansione delle infrastrutture sanitarie e l’aumento degli investimenti nella modernizzazione degli ospedali in Asia-Pacifico, America Latina e Medio Oriente offrono grandi opportunità di crescita. Queste regioni stanno assistendo a un aumento delle procedure endoscopiche e a una maggiore consapevolezza dei protocolli di prevenzione delle infezioni. Poiché i governi enfatizzano la sicurezza dei pazienti e dotano gli ospedali di tecnologie di sterilizzazione avanzate, cresce la domanda di soluzioni AER convenienti e ad alte prestazioni. I produttori che si rivolgono a questi mercati con reti di servizi locali e linee di prodotti accessibili possono trarre vantaggi significativi.

- Ad esempio, Medtronic ha annunciato un investimento di 350 milioni di dollari nel suo Centro di Ingegneria e Innovazione a Hyderabad, India, per potenziare la produzione locale e la ricerca e sviluppo di dispositivi medici nell’ambito degli sforzi di localizzazione delle infrastrutture sanitarie.

Sfide Chiave

Alti Costi di Acquisizione e Manutenzione

Nonostante la loro importanza, gli AER rappresentano un notevole onere finanziario per ospedali più piccoli, centri ambulatoriali e cliniche, poiché l’acquisto, l’installazione e la manutenzione richiedono un investimento significativo. Il costo dei materiali di consumo, dei prodotti chimici e delle parti di ricambio aumenta ulteriormente le spese operative. Le limitazioni di bilancio spesso ritardano gli aggiornamenti dei sistemi o spingono le strutture verso metodi di disinfezione manuale, rallentando l’adozione in contesti sanitari sensibili ai costi. Questo rende l’accessibilità economica una sfida persistente per una penetrazione più ampia del mercato.

Complessità dei Progetti degli Endoscopi e Problemi di Compatibilità

Gli endoscopi moderni presentano canali intricati e materiali delicati, rendendo la pulizia approfondita e la compatibilità con i prodotti chimici di riprocessamento più impegnative. Garantire che gli AER funzionino in modo efficiente su una vasta gamma di modelli di endoscopi richiede un continuo perfezionamento tecnologico e rigorosi processi di validazione. Prodotti chimici incompatibili o parametri di ciclo impropri possono rischiare di danneggiare l’attrezzatura o di rendere inefficace la disinfezione. Questa complessità crea ostacoli operativi per il personale sanitario, che deve garantire una corretta configurazione del sistema, formazione e aderenza ai protocolli di riprocessamento.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato degli Automated Endoscope Reprocessors (AER) nel 2024 con una quota del 38,6%, supportato da un’infrastruttura sanitaria avanzata, alta adozione di procedure minimamente invasive e rigorosa applicazione delle normative sulla prevenzione delle infezioni. Ospedali e centri chirurgici ambulatoriali negli Stati Uniti e in Canada continuano a investire in sistemi automatizzati ad alta capacità per soddisfare gli standard di riprocessamento stabiliti da FDA, CDC e AAMI. La forte presenza di produttori globali nella regione, i rapidi aggiornamenti tecnologici e il crescente focus sull’ottimizzazione del flusso di lavoro rafforzano ulteriormente la crescita del mercato. La continua sostituzione delle attrezzature obsolete guida anche una domanda costante.

Europa

L’Europa ha rappresentato una quota del 29,4% del mercato degli AER nel 2024, guidata da sistemi sanitari pubblici ben consolidati, linee guida rigorose sulla sterilizzazione e forte conformità alle normative sui dispositivi medici dell’UE. Paesi come Germania, Francia, Regno Unito e Italia mostrano un’alta adozione grazie all’espansione delle unità di endoscopia e alla crescente enfasi sulle pratiche di disinfezione standardizzate. Gli investimenti nelle infrastrutture di controllo delle infezioni e i programmi di modernizzazione sostenuti dal governo continuano a migliorare la sicurezza delle procedure. L’aumento dell’uso di endoscopi avanzati e il crescente focus sulla prevenzione della contaminazione incrociata aumentano ulteriormente la domanda di sistemi di riprocessamento automatizzati ed efficienti.

Asia-Pacifico

L’Asia-Pacifico ha catturato una quota del 22,7% nel 2024 e rappresenta il mercato regionale in più rapida crescita grazie all’aumento della spesa sanitaria, alla rapida espansione degli ospedali e all’accesso crescente dei pazienti ai servizi di endoscopia. Paesi come Cina, Giappone, India e Corea del Sud stanno rafforzando i protocolli di controllo delle infezioni, spingendo le strutture ad adottare riprocessatori automatizzati rispetto alle pratiche di pulizia manuale. La crescita è ulteriormente supportata dalla crescente consapevolezza delle infezioni associate all’assistenza sanitaria e dall’espansione delle diagnosi di malattie gastrointestinali e respiratorie. Gli aggiornamenti tecnologici, il miglioramento degli ambienti di rimborso e il crescente turismo medico alimentano anche l’adozione degli AER in tutta la regione.

America Latina

L’America Latina ha detenuto una quota del 6,1% nel 2024, supportata da miglioramenti graduali nell’infrastruttura ospedaliera e dalla crescente domanda di attrezzature avanzate di sterilizzazione in paesi come Brasile, Messico e Argentina. La regione sta assistendo a un crescente utilizzo di procedure minimamente invasive e a un maggiore impegno nella riduzione dei rischi di infezione nelle unità di endoscopia. Sebbene le restrizioni di bilancio limitino l’adozione rapida, investimenti mirati del governo e l’espansione della sanità privata guidano una penetrazione costante del mercato. Crescenti iniziative di formazione e partnership con fornitori globali di soluzioni di sterilizzazione supportano ulteriormente l’adozione di sistemi di riprocessamento automatizzati.

Medio Oriente e Africa

La regione del Medio Oriente e Africa ha rappresentato una quota del 3,2% del mercato nel 2024, guidata dalla modernizzazione continua delle strutture sanitarie e dall’aumento degli investimenti in servizi chirurgici e diagnostici di alta qualità. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica stanno adottando tecnologie avanzate di sterilizzazione per soddisfare gli standard internazionali di controllo delle infezioni. La crescente prevalenza di condizioni gastrointestinali e respiratorie e l’aumento dei volumi delle procedure contribuiscono alla domanda di AER. Tuttavia, budget limitati e uno sviluppo sanitario disomogeneo in alcune parti dell’Africa continuano a limitare l’adozione diffusa, creando un panorama di crescita misto.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Riprocessatori Automatici di Endoscopi a Vasca Singola

- Riprocessatori Automatici di Endoscopi a Doppia Vasca

Per Modalità

- Riprocessatori Automatici di Endoscopi Autonomi

- Riprocessatori Automatici di Endoscopi da Banco

Per Utente Finale

- Centri Chirurgici Ambulatoriali

- Ospedali

- Cliniche

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva nel mercato dei Riprocessatori Automatici di Endoscopi (AER) include attori chiave come Custom Ultrasonics Inc., STERIS Plc., Hoya Corporation, Olympus Corporation, Advanced Sterilization Products Services Inc., Laboratory Anios, Getinge AB, Metull Zug AG, Steelco S.p.A., e Cantel Medical Corp. Il mercato è caratterizzato da una forte competizione guidata da continua innovazione tecnologica, differenziazione del prodotto e strategie di espansione globale. Le aziende leader si concentrano sul miglioramento dell’efficienza dei sistemi, sull’integrazione del monitoraggio basato su IoT e sull’offerta di soluzioni personalizzabili per diverse strutture sanitarie. Collaborazioni strategiche, fusioni e partnership regionali rafforzano le reti di distribuzione, in particolare nei mercati in forte crescita dell’Asia-Pacifico e nei mercati emergenti. Gli aggiornamenti dei prodotti che enfatizzano i sistemi a doppia vasca, il dosaggio automatico e i meccanismi avanzati di asciugatura aumentano ulteriormente la competitività del mercato. Inoltre, l’enfasi sulla conformità normativa, i programmi di formazione del personale e il supporto post-vendita rafforzano la fedeltà al marchio. In generale, le strategie competitive ruotano attorno all’innovazione, alla garanzia di qualità e all’ampliamento della presenza sul mercato per mantenere la leadership nel mercato in evoluzione degli AER.

Analisi dei Giocatori Chiave

- Laboratorio Anios

- Steelco S.p.A.

- STERIS Plc.

- Metull Zug AG

- Cantel Medical Corp.

- Getinge AB

- Advanced Sterilization Products Services Inc.

- Olympus Corporation

- Hoya Corporation

- Custom Ultrasonics Inc.

Sviluppi Recenti

- Nel marzo 2024, STERIS Plc. ha lanciato un sistema AER aggiornato con funzionalità migliorata di verifica del ciclo, progettato per supportare la conformità alle linee guida di riprocessamento della FDA e del CDC.

- Nel luglio 2023, HOYA Corporation ha acquisito il restante 49% delle quote di Wassenburg Medical B.V., diventando l’unico azionista e consolidando la sua offerta di riprocessamento e sterilizzazione.

- Nel giugno 2024, Steelco S.p.A. ha avviato una joint venture con Belimed AG per sviluppare soluzioni avanzate di pulizia e sterilizzazione, rafforzando la loro capacità combinata di fornire sistemi AER e di sterilizzazione correlati a livello globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Modalità, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di AER a doppio bacino continuerà a crescere negli ospedali ad alto volume e nei centri chirurgici.

- L’integrazione di funzionalità IoT e di monitoraggio digitale migliorerà la tracciabilità e l’efficienza del flusso di lavoro.

- I mercati emergenti in Asia-Pacifico e America Latina assisteranno a una rapida adozione dei sistemi AER.

- I requisiti di conformità normativa guideranno la sostituzione dei sistemi manuali e semi-automatizzati.

- I progressi tecnologici nell’asciugatura automatizzata, nel test delle perdite e nel dosaggio chimico miglioreranno i risultati della disinfezione.

- Gli ospedali investiranno sempre più in AER standalone ad alta capacità per gestire i crescenti volumi di procedure endoscopiche.

- La collaborazione tra produttori e fornitori di servizi sanitari supporterà soluzioni personalizzate e programmi di formazione.

- La crescente consapevolezza della prevenzione delle infezioni accelererà la domanda in cliniche e centri chirurgici ambulatoriali.

- L’integrazione con i sistemi di gestione ospedaliera e di cartelle cliniche elettroniche semplificherà la reportistica e gli audit.

- L’innovazione continua nei modelli compatti da banco espanderà l’adozione in strutture con spazio limitato.