Panoramica del Mercato

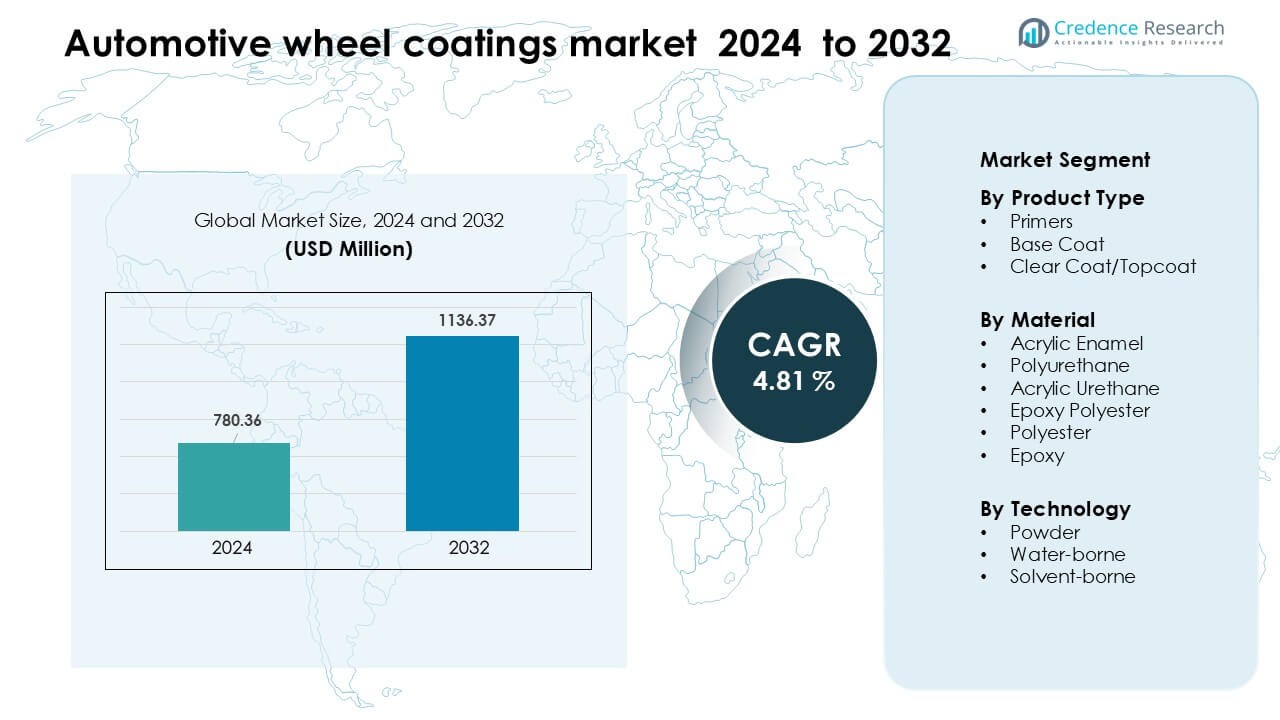

Il mercato dei rivestimenti per ruote automobilistiche è stato valutato a 780,36 milioni di USD nel 2024 e si prevede che raggiungerà 1136,37 milioni di USD entro il 2032, crescendo a un CAGR del 4,81% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Rivestimenti per Ruote Automobilistiche 2024 |

780,36 Milioni di USD |

| Mercato dei Rivestimenti per Ruote Automobilistiche, CAGR |

4,81 % |

| Dimensione del Mercato dei Rivestimenti per Ruote Automobilistiche 2032 |

1136,37 Milioni di USD |

Il mercato dei rivestimenti per ruote automobilistiche è influenzato da aziende leader come Jotun A/S, Axalta Coating Systems LLC, KCC Corporation, BASF SE, Hempel A/S, Kansai Paint Co. Ltd., The Sherwin-Williams Company, Nippon Paint Holdings Co. Ltd., PPG Industries Inc., e AkzoNobel N.V. Questi produttori hanno rafforzato le loro posizioni attraverso tecnologie avanzate di primer, base coat e rivestimenti a polvere che supportano la durabilità, la protezione dalla corrosione e la conformità a basse emissioni di VOC. L’innovazione del prodotto è rimasta centrale poiché i fornitori hanno introdotto rivestimenti trasparenti più duri e formulazioni ecologiche per ruote OEM e aftermarket. L’Asia Pacifico ha guidato il mercato globale nel 2024 con circa il 34% di quota, trainata da grandi hub di produzione automobilistica e dalla rapida adozione di ruote in lega.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei rivestimenti per ruote automobilistiche ha raggiunto 780,36 milioni di USD nel 2024 ed è previsto che raggiungerà 1136,37 milioni di USD entro il 2032, crescendo a un CAGR del 4,81% durante il periodo di previsione.

- La forte domanda di ruote in lega, rivestimenti a basse emissioni di VOC e tecnologie a polvere durevoli guida l’adozione costante nei settori OEM e aftermarket, con i primer che detengono la maggiore quota di segmento a causa delle maggiori esigenze di protezione dalla corrosione.

- I trend mostrano una rapida crescita nei rivestimenti a polvere, nei rivestimenti trasparenti autoriparanti e nei sistemi di polimerizzazione efficienti dal punto di vista energetico mentre i produttori aggiornano le linee di produzione automatizzate ed ecologiche.

- La concorrenza rimane alta poiché le aziende leader espandono i portafogli nei sistemi poliuretanici, acrilici e a polvere, concentrandosi sulla resistenza ai graffi, stabilità ai raggi UV e conformità normativa mentre formano partnership di fornitura OEM.

- L’Asia Pacifico ha guidato il mercato con una quota del 34% nel 2024, seguita da Nord America ed Europa; l’alta produzione di veicoli, la crescita dei veicoli elettrici e le crescenti tendenze di personalizzazione rafforzano la dominanza regionale e ampliano le opportunità di espansione futura.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I primer hanno guidato il segmento del tipo di prodotto nel 2024 con circa il 41% di quota. La domanda è cresciuta poiché i produttori di automobili si sono concentrati su una maggiore adesione delle ruote, resistenza alla corrosione e migliore preparazione della superficie per sistemi multistrato. I base coat hanno guadagnato trazione con l’aumento delle tendenze di personalizzazione, mentre i prodotti clear coat/topcoat sono avanzati grazie a una migliorata stabilità ai raggi UV nei modelli premium. La crescita nella categoria leader dei primer è derivata da un uso più ampio da parte degli OEM, dall’espansione della produzione di ruote in lega e da una maggiore adozione di formulazioni anti-scheggiatura nei veicoli di fascia media.

- Ad esempio, la gamma AquaEC di Axalta per componenti automobilistici può raggiungere lo spessore del film specificato con un alto tasso di prima esecuzione OK, anche su ruote in lega, garantendo una forte adesione e basso spreco.

Per Materiale

Il poliuretano ha dominato il segmento dei materiali nel 2024 con una quota di circa il 36%. Il materiale ha guadagnato preferenza per la sua forte resistenza chimica, la struttura del film flessibile e la durata a lungo termine su ruote ad alta velocità. Lo smalto acrilico e l’uretano acrilico hanno mantenuto un uso costante nei modelli orientati al costo, mentre i rivestimenti in poliestere epossidico hanno avanzato grazie alla loro elevata durezza e resistenza ai graffi. La categoria leader del poliuretano ha beneficiato della crescente personalizzazione delle ruote, dell’aumento della produzione di veicoli elettrici e della maggiore domanda di finiture che resistono ai sali stradali e ai detriti abrasivi.

- Ad esempio, Axalta produce un prodotto chiamato Imron® 2.1 PR Polyurethane Primer. È un primer poliuretanico a due componenti, a basso contenuto di HAPS.

Per Tecnologia

I rivestimenti in polvere hanno mantenuto la posizione dominante nel 2024 con una quota di quasi il 52%. I produttori hanno scelto sistemi in polvere per la maggiore conformità ambientale, l’assenza di solventi e l’elevata prestazione meccanica su ruote in alluminio e acciaio. I sistemi a base d’acqua hanno guadagnato slancio poiché gli OEM hanno ridotto i livelli di VOC, mentre i rivestimenti a base di solventi hanno mantenuto applicazioni specifiche che richiedono cicli di asciugatura rapidi. La forza del rivestimento in polvere derivava dalla sua qualità di finitura uniforme, dalla minore generazione di rifiuti e dalla più ampia diffusione nelle linee di rivestimento automatizzate nei centri di produzione di ruote globali.

Principali Fattori di Crescita

Crescente Domanda di Ruote in Lega Leggere e Eleganti

I produttori di automobili hanno aumentato l’uso di ruote in lega leggere per migliorare l’efficienza del veicolo, il risparmio di carburante e il comfort di guida. Questo cambiamento ha supportato una maggiore domanda di rivestimenti avanzati per ruote che offrono alta adesione, protezione dalla corrosione e stabilità della finitura a lungo termine. Gli acquirenti hanno anche preferito finiture metalliche premium e personalizzate, incoraggiando i fornitori ad ampliare le linee di rivestimenti resistenti ai raggi UV e alle scheggiature. Il crescente interesse per la personalizzazione nei veicoli passeggeri ha spinto gli OEM e i fornitori aftermarket ad adottare sistemi di rivestimento multistrato con estetica più ricca. I produttori di veicoli elettrici hanno ulteriormente accelerato questa tendenza poiché le ruote leggere supportano un’autonomia di guida estesa, richiedendo rivestimenti durevoli che gestiscono carichi di coppia più elevati e frequenti variazioni di temperatura.

- Ad esempio, la tecnologia e-coat CathoGuard 800 di BASF è stata applicata su oltre 200 milioni di auto, offrendo un’elevata copertura di potenza anche su geometrie di ruote complesse e un’eccellente protezione dalla corrosione dei bordi sotto l’esposizione ai sali stradali.

Forte Pressione Normativa per Tecnologie a Basso VOC ed Eco-Sostenibili

I governi hanno inasprito le regole sulle emissioni, spingendo i produttori di automobili ad adottare rivestimenti che riducono il rilascio di VOC e soddisfano standard di produzione più puliti. Questo ha aumentato l’interesse per i rivestimenti a base di polvere e a base d’acqua, che forniscono una costruzione del film durevole senza solventi nocivi. Gli impianti di produzione hanno anche aggiornato i sistemi di polimerizzazione per allinearsi agli obiettivi di sostenibilità e ridurre le emissioni operative. Con l’aumento dell’importanza della sicurezza ambientale, i fornitori si sono concentrati su formulazioni a bassa tossicità, materiali riciclabili e riduzione della generazione di rifiuti. Questi cambiamenti hanno rafforzato la domanda di tecnologie di rivestimento eco-sostenibili che offrono alta resistenza meccanica e prestazioni economiche, rendendo i rivestimenti verdi una scelta preferita nelle ruote OEM e aftermarket.

- Ad esempio, il rivestimento a base d’acqua AquaEC® 6100 di Axalta opera con un contenuto di VOC intorno a 40 g/L, sostanzialmente inferiore ai sistemi tradizionali a solvente, riducendo le temperature di cottura del 28%, tagliando così le emissioni di CO₂ durante la polimerizzazione.

Espansione della Produzione Globale di Veicoli e Personalizzazione Aftermarket

La maggiore produzione di veicoli, soprattutto in Asia-Pacifico e Nord America, ha ampliato la necessità di soluzioni di finitura delle ruote coerenti e ad alte prestazioni. La crescita di SUV, crossover e berline premium ha aumentato l’uso di rivestimenti protettivi in grado di resistere a sostanze chimiche stradali aggressive e detriti abrasivi. Anche i negozi di personalizzazione aftermarket hanno visto un aumento della domanda per finiture opache, lucide, testurizzate e metalliche, supportando un uso più ampio di vernici trasparenti e sistemi multistrato. Con i consumatori che sostituiscono le ruote più frequentemente e optano per design visivamente migliorati, i fornitori di rivestimenti hanno beneficiato di vendite ricorrenti. Questa espansione costante ha aiutato i produttori a introdurre prodotti a rapida essiccazione e resistenti ai graffi, su misura per linee di rivestimento su larga scala.

Tendenza e Opportunità Chiave

Spostamento verso Rivestimenti Intelligenti, Autoriparanti e ad Alta Durata

I produttori hanno esplorato rivestimenti intelligenti con proprietà autoriparanti che riducono i micro-graffi e mantengono la qualità della finitura per cicli di utilizzo più lunghi. Sistemi polimerici avanzati hanno migliorato la resistenza contro scheggiature e sali stradali, aiutando le case automobilistiche a ridurre i reclami in garanzia. I fornitori hanno anche sviluppato rivestimenti nanostrutturati che aumentano la protezione UV e la resistenza chimica, creando una forte opportunità per design di ruote premium. Questi nuovi materiali si allineano bene con i veicoli elettrici ad alte prestazioni e i veicoli di lusso, dove la qualità della superficie influenza la percezione del marchio. Con l’aumento della domanda di ruote a lunga durata e a bassa manutenzione, i rivestimenti ad alta durata e autoriparanti sono diventati uno spazio redditizio per la differenziazione del prodotto.

- Ad esempio, il rivestimento nano-ceramico Feynlab Self Heal Plus raggiunge uno spessore fino a 10 micron in un’unica applicazione e fino a 15 µm.

Automazione e Integrazione Digitale nelle Linee di Rivestimento

I produttori di ruote hanno adottato sistemi di spruzzatura robotica, cabine di polvere di precisione e strumenti di ispezione basati su AI per migliorare l’accuratezza e ridurre gli sprechi. Le linee automatizzate hanno aiutato gli impianti a mantenere uno spessore uniforme del rivestimento, ottimizzare i cicli di essiccazione e ridurre i costi del lavoro. Gli strumenti di monitoraggio digitale hanno tracciato i difetti della superficie in tempo reale, consentendo correzioni più rapide e un controllo di qualità più forte. Questi progressi hanno creato opportunità per i fornitori che offrono sensori intelligenti, attrezzature di essiccazione integrate e design di forni a risparmio energetico. Poiché l’automazione supporta una produzione costante su larga scala, i produttori di rivestimenti hanno beneficiato di una domanda stabile attraverso le catene di fornitura OEM globali.

- Ad esempio, il sistema PAINTSCAN Compact di ISRA Vision utilizza fino a quattro robot equipaggiati con scanner a linea LED che ispezionano le superfici a 200 Hz, rilevando difetti ≥ 0,15 mm con un tasso di rilevamento > 98,5%.

Sfida Chiave

Alto Costo dei Materiali e delle Attrezzature per Rivestimenti Avanzati

I rivestimenti per ruote premium richiedono resine specializzate, pigmenti, sistemi di essiccazione e unità di lavorazione ad alta temperatura. Questi input aumentano i costi di produzione per gli OEM e creano barriere all’adozione per i segmenti sensibili ai costi, specialmente nelle regioni in via di sviluppo. Le linee di rivestimento a polvere coinvolgono anche forni di essiccazione ad alto capitale, pistole elettrostatiche, nastri trasportatori e sistemi di ventilazione. I fornitori devono bilanciare le prestazioni con formulazioni economicamente vantaggiose per rimanere competitivi. I produttori di piccole e medie dimensioni affrontano difficoltà nell’aggiornamento a rivestimenti ecologici a causa dei costi operativi, limitando la penetrazione diffusa del mercato.

Complessità nel Soddisfare Standard di Prestazione e Conformità Diversi

I rivestimenti delle ruote devono resistere a condizioni varie, tra cui cicli di calore, esposizione ai raggi UV, detriti ad alta velocità e attacchi chimici da sali stradali o polvere dei freni. Soddisfare rigorosi standard globali, come le normative REACH o le regole a basso contenuto di COV, aggiunge complessità ai processi di formulazione e test. Le differenze nelle specifiche OEM tra le regioni richiedono miscele di rivestimenti su misura, rallentando la standardizzazione della produzione. Queste sfide costringono i fornitori a investire pesantemente in R&S e laboratori di test per garantire prestazioni costanti. Gli aggiornamenti normativi e le norme di sostenibilità in evoluzione aumentano ulteriormente la pressione sui produttori affinché adattino rapidamente le loro linee di prodotti.

Analisi Regionale

Nord America

Il Nord America ha detenuto circa il 32% della quota del mercato dei rivestimenti per ruote automobilistiche nel 2024, guidato da una forte produzione di veicoli, un uso più ampio di ruote in lega e un’alta domanda di finiture premium. Gli OEM negli Stati Uniti e in Canada hanno adottato rivestimenti in polvere e poliuretano per migliorare la durata e soddisfare le rigide normative sui COV. La crescita è stata anche alimentata dall’aumento delle vendite di SUV e pickup, che richiedono protezioni per ruote pesanti. La personalizzazione aftermarket è rimasta forte, sostenendo la domanda di finiture opache, lucide e metalliche. Gli investimenti in linee di rivestimento automatizzate e formulazioni sostenibili hanno ulteriormente rafforzato la leadership della regione.

Europa

L’Europa ha catturato quasi il 28% della quota nel 2024, supportata da avanzati hub di produzione automobilistica e leggi ambientali rigorose che hanno incoraggiato l’adozione di rivestimenti a base d’acqua e a basso contenuto di COV. Gli OEM tedeschi, francesi e italiani hanno enfatizzato rivestimenti trasparenti ad alte prestazioni per modelli di lusso e ad alte prestazioni. La regione ha anche beneficiato dell’aumento della produzione di veicoli elettrici, spingendo la domanda di ruote leggere che richiedono rivestimenti in polvere durevoli. La crescita delle soluzioni resistenti alla corrosione è aumentata a causa dell’uso frequente di sale stradale invernale in tutta l’Europa settentrionale e centrale. Gli obiettivi di sostenibilità hanno accelerato la R&S in tecnologie di rivestimento riciclabili ed efficienti dal punto di vista energetico, mantenendo l’Europa un centro chiave di innovazione.

Asia Pacifico

L’Asia Pacifico ha dominato con circa il 34% della quota nel 2024, guidata dall’espansione della produzione automobilistica in Cina, Giappone, India e Corea del Sud. La forte preferenza dei consumatori per le ruote in lega e l’aumento dell’adozione dei veicoli elettrici hanno supportato la domanda di sistemi avanzati di primer e rivestimenti in polvere. I produttori regionali hanno aggiornato le strutture per soddisfare norme di emissione più severe, aumentando l’uso di soluzioni a base d’acqua. Le grandi reti aftermarket in India e nel Sud-est asiatico hanno aumentato le vendite di finiture personalizzate per ruote. I costi di produzione competitivi e la rapida industrializzazione hanno posizionato l’Asia Pacifico come il mercato in più rapida crescita per tecnologie di rivestimento per ruote ad alta durabilità ed ecocompatibili.

America Latina

L’America Latina ha rappresentato quasi il 4% della quota nel 2024, supportata da una produzione di veicoli moderata in Brasile, Messico e Argentina. Il mercato si è espanso poiché gli OEM hanno adottato rivestimenti migliorati resistenti alla corrosione per gestire climi umidi e condizioni stradali variabili. La crescita nei veicoli passeggeri di fascia media ha aumentato l’uso di rivestimenti acrilici e poliuretanici. La personalizzazione aftermarket ha guadagnato trazione, in particolare nei centri urbani dove gli aggiornamenti estetici sono popolari. Sebbene gli standard ambientali rimangano meno rigidi rispetto all’Europa o al Nord America, il graduale inasprimento normativo ha incoraggiato una più ampia adozione di formulazioni a base d’acqua nei principali siti di produzione.

Medio Oriente & Africa

La regione del Medio Oriente e Africa ha detenuto circa il 2% della quota nel 2024, guidata dall’aumento delle importazioni di veicoli, dall’espansione della personalizzazione aftermarket e dalla domanda di rivestimenti che resistono al calore estremo e all’abrasione della sabbia. I paesi del Golfo hanno aumentato l’uso di vernici trasparenti ad alta durabilità e rivestimenti in polvere per proteggere le ruote in lega premium. Il Sudafrica ha sostenuto la domanda regionale attraverso la sua consolidata base di assemblaggio automobilistico. La crescita è rimasta stabile poiché i fornitori hanno introdotto soluzioni stabili ai raggi UV e resistenti alla corrosione adatte a climi difficili. Gli investimenti in progetti di mobilità urbana e una maggiore adozione di SUV hanno ulteriormente sostenuto il consumo di rivestimenti per ruote nei mercati chiave.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Primer

- Strato di Base

- Vernice Trasparente/Topcoat

Per Materiale

- Smalto Acrilico

- Poliuretano

- Acrilico Uretano

- Epossidico Poliestere

- Poliestere

- Epossidico

Per Tecnologia

- Polvere

- A base d’acqua

- A base di solvente

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei rivestimenti per ruote automobilistiche presenta una forte competizione guidata da grandi aziende come Jotun A/S, Axalta Coating Systems LLC, KCC Corporation, BASF SE, Hempel A/S, Kansai Paint Co. Ltd., The Sherwin-Williams Company, Nippon Paint Holdings Co. Ltd., PPG Industries Inc., e AkzoNobel N.V. Questi produttori hanno ampliato i portafogli tra primer, strati di base, vernici trasparenti e tecnologie avanzate in polvere per soddisfare la crescente domanda da parte di OEM e fornitori aftermarket. I fornitori si sono concentrati sulla resistenza alla corrosione, la durabilità ai raggi UV e le prestazioni a basso contenuto di VOC per allinearsi alle normative ambientali più severe nelle regioni chiave. Le aziende hanno investito in linee di rivestimento automatizzate, nuove tecnologie di polimerizzazione e formulazioni ecologiche per migliorare l’efficienza del prodotto e ridurre i costi operativi. Le partnership strategiche con i produttori automobilistici hanno supportato accordi di fornitura di grandi volumi, mentre la costante R&S ha rafforzato le offerte in finiture resistenti ai graffi e di alta qualità. La competizione si è intensificata con l’accelerazione della produzione di veicoli elettrici, spingendo i fornitori a fornire rivestimenti leggeri e ad alte prestazioni ottimizzati per ruote in lega premium.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Jotun A/S

- Axalta Coating Systems LLC

- KCC Corporation

- BASF SE

- Hempel A/S

- Kansai Paint Co. Ltd.

- The Sherwin-Williams Company

- Nippon Paint Holdings Co. Ltd.

- PPG Industries Inc.

- AkzoNobel N.V.

Sviluppi Recenti

- A gennaio 2025, Axalta ha annunciato il suo Colore Globale dell’Anno 2025 per l’Automotive (Evergreen Sprint), una mossa di marketing/prodotto che supporta i portafogli di colori OEM e di rifinitura utilizzati per gli esterni dei veicoli e le finiture delle ruote. (La leadership nel colore spesso guida le scelte di specifica per le finiture di ruote/pneumatici e accessori).

- A marzo 2024, KCC ha stipulato un accordo per acquisire completamente Momentive Performance Materials Group (un’acquisizione strategica che espande le soluzioni di materiali e specialità di KCC che possono alimentare le tecnologie di rivestimento e protezione delle superfici utilizzate sui componenti dei veicoli, inclusi i sistemi di ruote).

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Materiale, Tecnologia e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato crescerà man mano che i produttori di automobili aumenteranno l’uso di ruote in lega leggera.

- Aumenterà la domanda di tecnologie di rivestimento a basso contenuto di VOC ed ecologiche a livello mondiale.

- I rivestimenti in polvere saranno adottati più ampiamente grazie alla loro durabilità e conformità normativa.

- L’espansione dei veicoli elettrici aumenterà la necessità di sistemi di rivestimento ad alte prestazioni e resistenti al calore.

- I rivestimenti trasparenti avanzati con maggiore resistenza ai raggi UV e ai graffi vedranno uno sviluppo più rapido.

- Le linee di rivestimento automatizzate si espanderanno man mano che i produttori miglioreranno l’efficienza e il controllo della qualità.

- I rivestimenti auto-riparanti e basati su nanotecnologie creeranno nuove opportunità premium.

- La personalizzazione post-vendita rafforzerà la domanda di finiture opache, lucide e metalliche.

- Gli attori regionali investiranno di più in materie prime sostenibili e processi più ecologici.

- La collaborazione tra OEM e fornitori di rivestimenti accelererà l’innovazione e la stabilità dell’approvvigionamento globale.