Panoramica del Mercato

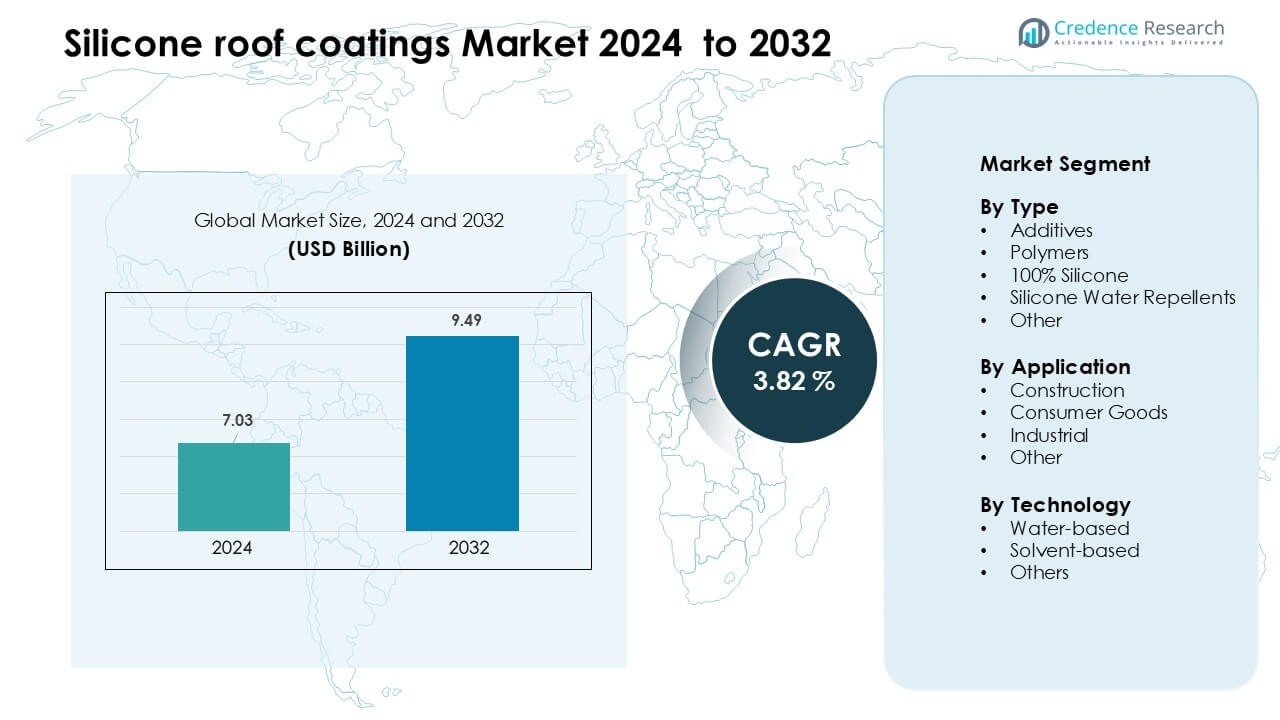

Il mercato dei rivestimenti per tetti in silicone è stato valutato a 7,03 miliardi di USD nel 2024 e si prevede che raggiungerà i 9,49 miliardi di USD entro il 2032, con una crescita a un CAGR del 3,82% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Rivestimenti per Tetti in Silicone 2024 |

7,03 Miliardi di USD |

| Mercato dei Rivestimenti per Tetti in Silicone, CAGR |

3,82 % |

| Dimensione del Mercato dei Rivestimenti per Tetti in Silicone 2032 |

9,49 Miliardi di USD |

Il mercato dei rivestimenti per tetti in silicone è influenzato da aziende leader come PPG Industries, Wacker Chemie AG, HITAC Adhesives & Coatings, The Sherwin-Williams Company, BASF SE, SIKA AG, Neogard, Akzo Nobel N.V., RPM International Inc., e DOW. Questi attori competono attraverso tecnologie di rivestimento avanzate, forti reti di distribuzione e crescenti investimenti in formulazioni riflettenti e a basso contenuto di VOC. L’innovazione del prodotto si concentra su durata, stabilità ai raggi UV e prestazioni migliorate per il restauro dei tetti commerciali. Il Nord America è rimasta la regione leader nel 2024, detenendo circa il 38% della quota grazie ad un’elevata attività di retrofit, ecosistemi di appaltatori forti e adozione diffusa di sistemi di tetti freschi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei rivestimenti per tetti in silicone è stato valutato a 7,03 miliardi di USD nel 2024 e si prevede che raggiungerà i 9,49 miliardi di USD entro il 2032, con una crescita a un CAGR del 3,82% durante il periodo di previsione.

- La crescita è guidata dalla crescente domanda di tetti efficienti dal punto di vista energetico, dall’espansione dei progetti di restauro e da regolamenti più severi che promuovono sistemi di rivestimento a basso contenuto di VOC e riflettenti negli edifici commerciali.

- I principali trend includono l’adozione rapida di standard di tetti freschi, l’aumento dell’uso in grandi strutture industriali e logistiche e forti opportunità in regioni che affrontano carichi di calore elevati e infrastrutture invecchiate.

- La competizione rimane alta poiché le aziende leader si concentrano su formulazioni di silicone al 100% durevoli, migliorata resistenza ai raggi UV e partnership più ampie con appaltatori, mentre la sensibilità al prezzo e i problemi di compatibilità con i substrati agiscono come restrizioni.

- Il Nord America ha detenuto circa il 38% della quota nel 2024 come regione leader, mentre il silicone al 100% ha guidato il segmento di tipo con quasi il 41% della quota, supportato da un forte uso commerciale e industriale.

Analisi della Segmentazione del Mercato:

Per Tipo

Il silicone al 100% ha guidato il mercato dei rivestimenti per tetti in silicone nel 2024 con quasi il 41% della quota. La forte domanda è venuta dai proprietari di edifici che cercano stabilità UV duratura, alta riflettività e forte resistenza all’acqua stagnante. Questo tipo ha ottenuto un’ampia adozione nei tetti commerciali perché estende la vita utile e riduce i carichi di raffreddamento. I polimeri e i repellenti all’acqua in silicone si sono sviluppati come opzioni economiche per la protezione leggera, mentre gli additivi hanno supportato una maggiore adesione e polimerizzazione. La crescita nel segmento di tipo è rimasta guidata dall’aumento dei progetti di retrofit e dalla necessità di strati protettivi durevoli nei sistemi di copertura invecchiati.

- Ad esempio, il rivestimento in silicone Pro-Grade 988 della Henry Company si indurisce in soli 15 minuti in condizioni di sicurezza dalla pioggia secondo la sua scheda tecnica, pur garantendo una resistenza permanente all’acqua stagnante.

Per Applicazione

Il settore delle costruzioni ha dominato il mercato nel 2024 con circa il 58% di quota. Questo segmento si è ampliato poiché gli edifici residenziali, commerciali e industriali hanno adottato rivestimenti in silicone per ridurre i costi energetici e ritardare la sostituzione completa del tetto. Le imprese di costruzione hanno preferito questi rivestimenti grazie alla loro installazione più rapida e alla forte resistenza agli agenti atmosferici, che ha contribuito a migliorare i tempi dei progetti. I beni di consumo e le applicazioni industriali sono cresciuti per le superfici delle attrezzature e le strutture di stoccaggio. La domanda in tutte le applicazioni è aumentata poiché i governi hanno promosso soluzioni di tetti freschi per gestire le isole di calore e supportare gli obiettivi di sostenibilità nelle regioni urbane.

- Ad esempio, il rivestimento 100% silicone EnerFlex SP 300 di Enercon, utilizzato su un tetto commerciale/industriale, ha un Indice di Riflettanza Solare (SRI) di 110 e, in un’applicazione sul campo, la riduzione della temperatura interna misurata dal termostato da ~77 °F a ~72 °F in una settimana si è tradotta in una riduzione di 2.733 kWh nel consumo di HVAC.

Per Tecnologia

La tecnologia a base d’acqua ha detenuto la quota maggiore nel 2024 con circa il 52%. Gli appaltatori hanno scelto formulazioni a base d’acqua perché offrono livelli di VOC più bassi, una gestione più sicura e tempi di asciugatura più rapidi durante il restauro del tetto. Questi rivestimenti hanno guadagnato terreno nelle regioni con rigide normative sulla qualità dell’aria e alta domanda di materiali conformi all’ambiente. I rivestimenti a base di solventi sono rimasti rilevanti per i climi rigidi che richiedono una maggiore resistenza chimica, mentre altre tecnologie emergenti sono cresciute in compiti di riparazione di nicchia e rivestimenti speciali. La crescita del mercato attraverso le tecnologie è stata guidata dall’aumento degli standard di costruzione ecologica e dal passaggio verso soluzioni di copertura energeticamente efficienti.

Principali Fattori di Crescita

Aumento della Domanda di Coperture Energeticamente Efficienti

La domanda di sistemi di copertura energeticamente efficienti continua a rafforzare il mercato dei rivestimenti per tetti in silicone. I proprietari di edifici e i gestori di strutture preferiscono i rivestimenti in silicone perché riflettono più luce solare e riducono le temperature interne, il che aiuta a ridurre i carichi di raffreddamento nelle regioni calde. Molti siti commerciali scelgono questi sistemi riflettenti per ridurre l’uso di energia a lungo termine e ritardare la sostituzione completa del tetto. La crescente consapevolezza degli effetti delle isole di calore nelle città spinge le aziende ad adottare soluzioni di tetti freschi. I governi in diverse regioni promuovono anche rivestimenti riflettenti attraverso codici e programmi di incentivi. Questi fattori incoraggiano aggiornamenti diffusi negli edifici commerciali e industriali più vecchi, guidando un’adozione costante del prodotto.

- Ad esempio, la Henry Company riporta che il suo rivestimento per tetti TropiCool® 887 al 100% silicone mantiene la riflettività anche dopo 3.000 ore di esposizione UV accelerata, con un’emittanza termica registrata di 0,90 in test indipendenti.

Espansione dei Progetti di Restauro dei Tetti

L’attività di restauro dei tetti è in aumento poiché i proprietari di immobili cercano alternative economiche alla completa sostituzione del tetto. I rivestimenti in silicone supportano questo cambiamento perché funzionano bene su membrane invecchiate, tetti in metallo e sistemi in asfalto. I rivestimenti prolungano la vita del tetto migliorando la resistenza ai raggi UV, bloccando l’umidità e riducendo il deterioramento della superficie. I progetti di restauro consentono inoltre agli appaltatori di completare il lavoro più velocemente, limitando i tempi di inattività aziendale. Budget più rigidi nelle strutture commerciali aumentano ulteriormente la preferenza per soluzioni di restauro. Man mano che gli spazi industriali, i magazzini e i centri commerciali si espandono, le loro lunghe campate di tetti creano opportunità su larga scala per sistemi di restauro a base di silicone.

- Ad esempio, il sistema in silicone S20 di Gaco ha restaurato un tetto in metallo di 16.500 metri quadrati presso RKI a Houston e ha esteso la vita utile del tetto di ulteriori 20 anni sotto la sua garanzia completa del sistema, eliminando la necessità di una rimozione.

Sostegno Ambientale e Normativo

Le politiche ambientali continuano a rafforzare la domanda di materiali per coperture a basso contenuto di VOC ed ecologici. I rivestimenti in silicone a base d’acqua soddisfano questi obiettivi offrendo una gestione più sicura e meno emissioni durante l’applicazione. Le certificazioni di edilizia sostenibile come LEED incoraggiano anche l’uso di sistemi di copertura riflettenti, aiutando i rivestimenti in silicone a ottenere una maggiore accettazione. Molte città promuovono tetti freschi per ridurre il calore urbano e migliorare la resilienza climatica locale. Queste regole spingono le imprese di costruzione a orientarsi verso materiali di rivestimento sostenibili. L’aumento degli investimenti nei programmi di ristrutturazione verde negli edifici commerciali aumenta ulteriormente la domanda e supporta l’espansione del mercato.

Tendenza e Opportunità Chiave

Adozione di Pratiche di Edilizia Sostenibile e Tetti Freschi

Gli standard per i tetti freschi continuano a modellare la domanda mentre governi e grandi aziende mirano a ridurre il consumo energetico e supportare gli obiettivi climatici. I rivestimenti in silicone offrono alta riflettività e protezione dagli agenti atmosferici a lungo termine, rendendoli ideali per gli edifici che cercano etichette di edilizia sostenibile. Sempre più sviluppatori commerciali ora includono rivestimenti riflettenti nei cicli di ristrutturazione per migliorare il comfort termico e ottenere risparmi operativi. Con la crescita delle preoccupazioni per l’isola di calore, le città in Nord America, Europa e Asia promuovono la conformità ai tetti freschi attraverso codici edilizi aggiornati. Questi cambiamenti creano una forte opportunità per i rivestimenti in silicone sia per nuove installazioni che per ristrutturazioni.

- Ad esempio, il silicone UniSeal® Extreme di GAF è elencato dal CRRC con una riflettanza solare iniziale di 0,83 e un’emissività termica di 0,90, consentendo agli edifici di soddisfare i rigorosi criteri per tetti freschi secondo il California Title-24 e i crediti di mitigazione dell’isola di calore LEED.

Crescita di Grandi Strutture Commerciali e Industriali

Magazzini, centri dati, hub logistici e impianti di produzione si stanno espandendo in tutto il mondo, creando forti opportunità per i rivestimenti per tetti in silicone. Queste grandi strutture beneficiano di rivestimenti che resistono all’acqua stagnante, al degrado UV e allo stress termico. Molti operatori di strutture utilizzano rivestimenti in silicone per mantenere stabili le temperature dei tetti e ridurre le spese di raffreddamento per edifici a grande campata. L’aumento degli spazi di stoccaggio per l’e-commerce e dei centri di consegna dell’ultimo miglio stimola ulteriormente la domanda. Man mano che le zone industriali aggiornano i tetti invecchiati, i rivestimenti in silicone vengono adottati come strato di protezione a bassa manutenzione e di lunga durata, rafforzando le prospettive di crescita a lungo termine.

- Ad esempio, il rivestimento in silicone ad alto contenuto di solidi HS-3200 di Progressive Materials è stato utilizzato in un progetto di magazzino di 14.800 metri quadrati, dove le misurazioni della riflettanza post-applicazione utilizzando ASTM C1549 hanno registrato una riflettanza solare iniziale di 0,88, consentendo la conformità all’efficienza energetica per grandi edifici industriali.

Sfida Chiave

Problemi di Compatibilità e Preparazione della Superficie

Non tutte le superfici dei tetti esistenti sono pienamente compatibili con i rivestimenti in silicone, il che complica l’installazione per molti appaltatori. Alcuni substrati richiedono pulizia approfondita, riparazioni o strati di primer prima dell’applicazione del silicone, aumentando il tempo e il costo del progetto. Gli edifici con umidità intrappolata o gravi danni strutturali affrontano rischi di fallimento più elevati dopo il rivestimento. Queste preoccupazioni rendono i proprietari cauti e limitano l’uso su alcune superfici ad alto rischio. Pratiche di applicazione incoerenti tra le regioni creano anche variazioni di prestazioni. Di conseguenza, l’adozione rallenta nei casi in cui la preparazione della superficie è costosa o dove gli installatori qualificati sono limitati.

Sensibilità al Prezzo e Concorrenza da Rivestimenti Alternativi

I rivestimenti per tetti in silicone spesso costano di più inizialmente rispetto alle opzioni in acrilico o poliuretano, creando sensibilità al prezzo nei mercati focalizzati sui costi. Molte piccole imprese e proprietari residenziali scelgono rivestimenti a prezzo inferiore anche se i prodotti in silicone offrono maggiore durabilità. Le tecnologie concorrenti continuano a migliorare la resistenza ai raggi UV e le prestazioni idriche, riducendo il vantaggio del silicone. I mercati con bassi costi di manodopera favoriscono anche rivestimenti più economici per progetti su larga scala. Questa concorrenza spinge i produttori a differenziarsi attraverso garanzie, formulazioni migliorate e formazione degli appaltatori. L’elevata consapevolezza dei prezzi tra gli acquirenti agisce come un freno e rallenta l’adozione nelle regioni sensibili al prezzo.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato dei rivestimenti per tetti in silicone nel 2024 con una quota di quasi il 38%. Una forte adozione è venuta da edifici commerciali, magazzini e strutture industriali in cerca di risparmi energetici e prolungamento della vita del tetto. Le rigide normative VOC della regione hanno supportato un uso più ampio dei rivestimenti in silicone a base d’acqua, mentre l’elevata spesa per progetti di ristrutturazione ha aumentato la domanda. Le crescenti preoccupazioni per le isole di calore hanno incoraggiato le grandi città a promuovere sistemi di tetti riflettenti. L’espansione dei centri logistici di e-commerce e dei data center ha ulteriormente aumentato l’uso. Gli Stati Uniti sono rimasti il principale contributore grazie alle grandi superfici di tetti, alle forti reti di appaltatori e agli investimenti costanti in aggiornamenti sostenibili dei tetti.

Europa

L’Europa ha rappresentato circa il 26% della quota nel 2024, guidata da rigide normative ambientali e dal forte focus della regione sulle certificazioni di edifici verdi. Paesi come la Germania, il Regno Unito e la Francia hanno adottato rivestimenti in silicone su strutture commerciali per migliorare le prestazioni energetiche e ridurre le impronte di carbonio. La ristrutturazione di tetti industriali invecchiati ha sostenuto una crescita costante, mentre gli edifici del settore pubblico si sono sempre più spostati verso soluzioni di tetti freschi. La crescente consapevolezza della riduzione del calore e dei benefici a lungo termine sui costi ha incoraggiato un uso più ampio nel sud Europa. L’impegno della regione per la costruzione sostenibile e i materiali a basso VOC ha mantenuto una forte domanda di rivestimenti in silicone.

Asia-Pacifico

L’Asia-Pacifico ha detenuto circa il 24% della quota nel 2024 e ha registrato la crescita più rapida grazie allo sviluppo urbano rapido, all’espansione delle strutture manifatturiere e all’aumento dei costi energetici. Cina, India, Giappone e Corea del Sud hanno aumentato l’adozione poiché complessi commerciali e parchi industriali cercavano soluzioni di tetti durevoli e riflettenti. La crescente attività edilizia e le condizioni climatiche calde hanno incoraggiato l’uso di rivestimenti in silicone per gestire il carico termico. Gli investimenti esteri in hub logistici e grandi siti di vendita al dettaglio hanno aumentato la domanda. Il passaggio della regione verso materiali da costruzione efficienti dal punto di vista energetico e la forte adozione di soluzioni di restauro dei tetti hanno rafforzato l’espansione del mercato a lungo termine.

America Latina

L’America Latina ha catturato quasi il 7% della quota nel 2024, supportata dall’aumento dei progetti di restauro negli edifici commerciali e industriali. Paesi come Brasile, Messico e Cile hanno utilizzato rivestimenti in silicone per migliorare la resistenza ai raggi UV e proteggere i tetti nelle zone ad alta temperatura. La crescente preferenza per soluzioni di copertura a bassa manutenzione ha contribuito a guidare l’adozione. Vincoli di bilancio hanno spinto molti proprietari immobiliari verso il restauro invece della sostituzione completa del tetto, favorendo i rivestimenti in silicone. Con l’aumento della consapevolezza sui materiali efficienti dal punto di vista energetico, più sviluppatori hanno adottato sistemi riflettenti. La crescita del mercato è rimasta stabile nonostante le fluttuazioni economiche e la dipendenza da materie prime importate.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto circa il 5% della quota nel 2024, con la domanda supportata da condizioni di calore estremo e una forte attività infrastrutturale commerciale. I rivestimenti in silicone hanno guadagnato adozione in centri commerciali, hotel, magazzini e complessi industriali grazie alla loro capacità di resistere alle radiazioni UV e allo stress termico. I paesi del Golfo hanno aumentato l’uso di tetti riflettenti per gestire la domanda di raffreddamento. Lo sviluppo commerciale dell’Africa e l’espansione dei magazzini hanno supportato una crescita moderata. La limitata consapevolezza dei contraenti e i costi più elevati dei prodotti hanno rallentato una penetrazione più ampia, ma le opportunità a lungo termine sono rimaste forti poiché i governi hanno promosso materiali da costruzione efficienti dal punto di vista energetico.

Segmentazioni di Mercato:

Per Tipo

- Additivi

- Polimeri

- 100% Silicone

- Repellenti all’Acqua in Silicone

- Altro

Per Applicazione

- Costruzione

- Beni di Consumo

- Industriale

- Altro

Per Tecnologia

- A base d’acqua

- A base di solventi

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei rivestimenti per tetti in silicone presenta una forte competizione tra aziende chimiche globali e fornitori specializzati di soluzioni per coperture. Attori chiave come PPG Industries, Wacker Chemie AG, HITAC Adhesives & Coatings, The Sherwin-Williams Company, BASF SE, SIKA AG, Neogard, Akzo Nobel N.V., RPM International Inc., e DOW si concentrano sull’espansione di formulazioni in silicone premium che offrono alta riflettività, resistenza ai raggi UV a lungo termine e forte durabilità agli agenti atmosferici. Molte aziende investono in R&S per migliorare la resistenza all’acqua stagnante e sviluppare tecnologie a base d’acqua a basso contenuto di VOC che soddisfano le normative ambientali sempre più restrittive. Partnership con appaltatori di coperture, sistemi di restauro garantiti e reti di distribuzione nazionali rafforzano la portata del mercato. Diversi produttori espandono anche la capacità produttiva e introducono sistemi integrati di restauro del tetto per supportare la crescente domanda commerciale. Con l’aumento globale dei programmi di ristrutturazione e tetti freddi, la competizione si concentra sull’affidabilità delle prestazioni, l’efficienza dell’applicazione e le offerte di vita utile estesa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- PPG Industries (U.S.)

- Wacker Chemie AG (Germania)

- HITAC ADHESIVES & COATINGS (India)

- The Sherwin-Williams Company (U.S.)

- BASF SE (Germania)

- SIKA AG (Svizzera)

- Neogard (U.S.)

- Akzo Nobel N.V. (Paesi Bassi)

- RPM International Inc. (U.S.)

- DOW (U.S.)

Sviluppi Recenti

- In ottobre 2025, Wacker ha presentato i suoi siliconi high-tech (inclusi per rivestimenti) a un evento commerciale, enfatizzando nuove qualità di silicone ceramizzante utilizzate in applicazioni impegnative. Questo segnala un’innovazione continua nei materiali siliconici che può influenzare i segmenti di rivestimento per tetti edili.

- In ottobre 2025, al METALCON 2025 AkzoNobel ha presentato rivestimenti a bobina modificati con silicone e a polimerizzazione energetica (CERAM-A-STAR® e tecnologia correlata), evidenziando proprietà di durabilità e gestione del calore/riflettività rilevanti per involucri di edifici in metallo rivestiti.

- In settembre 2025, Dow ha lanciato un nuovo prodotto avanzato in silicone, DOWSIL™ EG-4175 Silicone Gel (4 settembre 2025), un gel in silicone ad alta temperatura e alta affidabilità progettato per l’elettronica di potenza nei veicoli elettrici e nelle energie rinnovabili. Sebbene mirato all’elettronica, il lancio segnala il continuo investimento di Dow nelle chimiche siliconiche e nelle mosse globali di fornitura/canale che possono influenzare la disponibilità e l’innovazione dei polimeri siliconici utilizzati nelle formulazioni di rivestimento elastomerico per tetti. (Dow ha precedentemente anche nominato distributori autorizzati per le chimiche di rivestimento elastomerico per tetti in silicone negli anni passati.)

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Tecnologia e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e le restrizioni. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di rivestimenti in silicone per tetti aumenterà man mano che più edifici adotteranno sistemi di tetti freschi.

- I progetti di restauro si espanderanno poiché i proprietari preferiranno l’estensione della vita del tetto a costi contenuti.

- I rivestimenti in silicone a base d’acqua guadagneranno terreno a causa delle normative più severe sui VOC.

- Grandi strutture industriali e logistiche guideranno una forte adozione nelle principali economie.

- Gli aggiornamenti tecnologici miglioreranno la durabilità, la riflettività e la resistenza all’umidità.

- I produttori rafforzeranno i programmi di formazione per i contrattisti per garantire una qualità di applicazione costante.

- Le formulazioni premium al 100% silicone rimarranno la scelta preferita per i tetti commerciali.

- Gli obiettivi di sostenibilità spingeranno i costruttori ad adottare rivestimenti riflettenti per risparmio energetico.

- I mercati emergenti in Asia-Pacifico e America Latina registreranno una crescita a lungo termine più rapida.

- La concorrenza aumenterà man mano che più aziende espanderanno la capacità e lanceranno sistemi di rivestimento avanzati.