Panoramica del Mercato

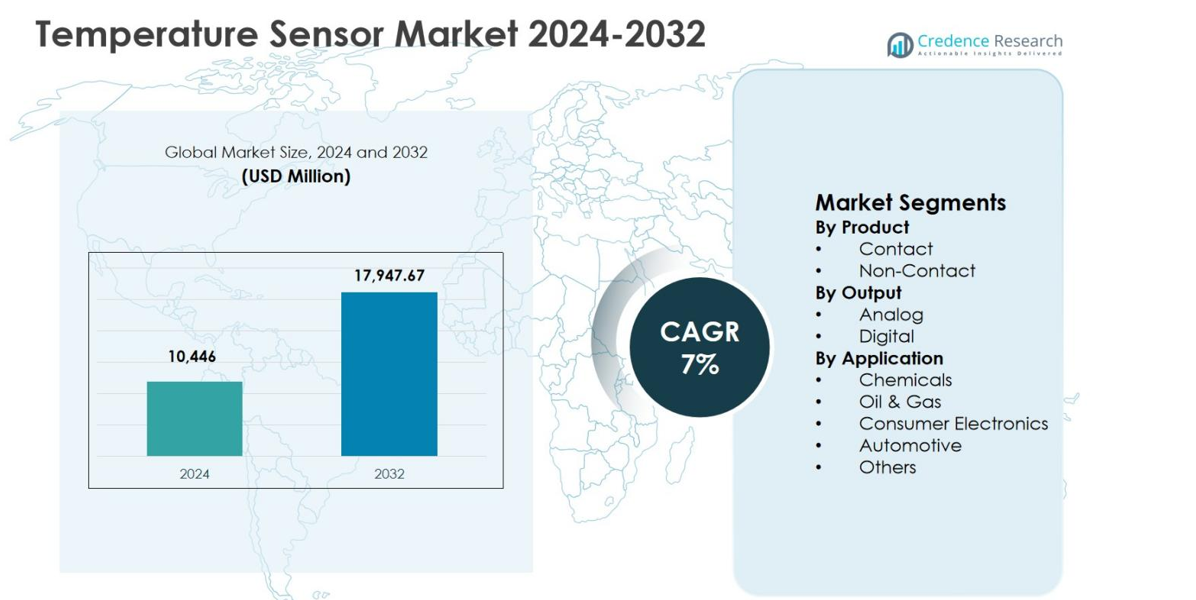

La dimensione del mercato dei sensori di temperatura è stata valutata a 10.446 milioni di USD nel 2024 e si prevede che raggiungerà 17.947,67 milioni di USD entro il 2032, crescendo a un CAGR del 7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sensori di Temperatura 2024 |

10.446 milioni di USD |

| Mercato dei Sensori di Temperatura, CAGR |

7% |

| Dimensione del Mercato dei Sensori di Temperatura 2032 |

17.947,67 milioni di USD |

Il mercato dei sensori di temperatura è guidato da produttori globali affermati come NXP Semiconductors N.V., Analog Devices, Inc., Infineon Technologies AG, TE Connectivity Ltd., Amphenol Corporation, Microchip Technology Inc., ON Semiconductor Corporation, Sensirion AG, Emerson Electric Co., e Maxim Integrated Products, Inc., che guidano l’innovazione attraverso tecnologie di rilevamento avanzate e portafogli di prodotti diversificati. Queste aziende si concentrano su sensori digitali ad alta precisione e senza contatto per applicazioni nei settori automobilistico, dell’automazione industriale e dell’elettronica di consumo. A livello regionale, l’Asia Pacifico ha dominato il mercato dei sensori di temperatura con una quota del 34,9% nel 2024, supportata dalla produzione di elettronica su larga scala, dall’espansione della produzione automobilistica e da ecosistemi di semiconduttori solidi. Il Nord America ha seguito con una quota del 31,8%, trainato dall’automazione e dall’adozione di veicoli elettrici, mentre l’Europa ha rappresentato il 27,6%, supportata dalla domanda automobilistica e industriale.

Approfondimenti di Mercato

- Il mercato dei sensori di temperatura è stato valutato a 10.446 milioni di USD nel 2024 e si prevede che raggiungerà 17.947,67 milioni di USD entro il 2032, crescendo a un CAGR del 7% durante il periodo di previsione, supportato dall’adozione crescente nei settori automobilistico, industriale e dell’elettronica.

- La crescita del mercato è principalmente guidata dall’elettrificazione automobilistica e dall’automazione industriale, con il segmento delle applicazioni automobilistiche che detiene una quota del 34,6% nel 2024, riflettendo un’elevata integrazione dei sensori nella gestione delle batterie, nell’elettronica di potenza e nei sistemi di controllo termico.

- I principali trend di mercato includono l’adozione rapida di soluzioni di rilevamento digitale, dove i sensori di temperatura digitali hanno rappresentato una quota del 58,1% nel 2024, guidati dall’integrazione dell’IoT, dalle esigenze di monitoraggio in tempo reale e dall’espansione della produzione intelligente.

- Le restrizioni del mercato includono la pressione sui prezzi e la commoditizzazione dei prodotti, specialmente nei sensori a contatto, nonostante i sensori di temperatura a contatto siano leader con una quota del 62,4% nel 2024, limitando l’espansione dei margini per i produttori.

- A livello regionale, l’Asia Pacifico ha guidato con una quota del 34,9% nel 2024, seguita dal Nord America al 31,8% e dall’Europa al 27,6%, trainata dalla produzione elettronica, dalla produzione automobilistica e dalle iniziative di modernizzazione industriale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto:

Il mercato dei sensori di temperatura, per prodotto, è dominato dai sistemi di sensori di temperatura a contatto, che hanno rappresentato il 62,4% della quota di mercato nel 2024, grazie alla loro alta precisione, affidabilità e ampia adozione nelle applicazioni industriali e automobilistiche. I sensori a contatto come termocoppie e RTD sono ampiamente utilizzati in ambienti difficili e ad alta temperatura, in particolare nella produzione, nei settori chimico e petrolifero. La loro convenienza economica, lunga durata operativa e compatibilità con i sistemi legacy ne favoriscono ulteriormente l’adozione. Al contrario, i sensori senza contatto stanno guadagnando terreno in applicazioni specializzate ma attualmente detengono una quota minore.

- Ad esempio, Thermetrics Corporation utilizza termocoppie per tubi in strutture di raffinazione in tutto il mondo per monitorare le temperature nelle unità Coker e nei Riformatori Primari, utilizzando metallurgia superiore per processi petrolchimici difficili.

Per Output:

Basato sull’output, i sistemi di sensori di temperatura digitali hanno detenuto la quota dominante del 58,1% nel 2024 nel mercato dei sensori di temperatura, supportati dalla crescente domanda di monitoraggio della temperatura preciso e in tempo reale e dall’integrazione senza soluzione di continuità con i sistemi di controllo digitali. I sensori digitali offrono maggiore immunità al rumore, migliorata precisione del segnale e facilità di integrazione con dispositivi abilitati all’IoT e sistemi intelligenti. Questi vantaggi li rendono altamente preferiti nell’elettronica automobilistica, nei dispositivi di consumo e nell’automazione industriale. I sensori analogici mantengono una domanda costante in applicazioni sensibili ai costi e legacy ma affrontano una crescita più lenta a causa delle capacità limitate di elaborazione dei dati.

- Ad esempio, il Sensirion STS31-DIS offre un’accuratezza di ±0,2°C su un intervallo da 0°C a 90°C in un pacchetto compatto DFN da 2,5 x 2,5 mm, supportando applicazioni consumer a batteria come termostati intelligenti e dispositivi indossabili con una corrente media di 1,7 µA.

Per Applicazione:

Tra le applicazioni, il segmento automobilistico ha guidato il mercato dei sensori di temperatura con una quota del 34,6% nel 2024, trainato dall’aumento dell’elettrificazione dei veicoli, dalle rigide normative sulle emissioni e dalla crescente adozione di sistemi avanzati di assistenza alla guida. I sensori di temperatura sono fondamentali per i sistemi di gestione delle batterie, le unità di controllo del motore, il monitoraggio dei gas di scarico e il controllo del clima dell’abitacolo. L’aumento della produzione di veicoli elettrici e ibridi incrementa significativamente l’installazione di sensori per veicolo. Anche l’elettronica di consumo e le applicazioni petrolifere contribuiscono costantemente; tuttavia, il settore automobilistico rimane dominante grazie alla produzione su larga scala e all’integrazione tecnologica continua.

Principali Fattori di Crescita

Espansione dell’Elettrificazione Automobilistica

La rapida crescita dei veicoli elettrici e ibridi è un importante motore per il mercato dei sensori di temperatura. I veicoli moderni si affidano a più sensori di temperatura per monitorare batterie, elettronica di potenza, motori e sistemi di gestione termica. Le rigide normative sulle emissioni e gli standard di sicurezza dei veicoli aumentano ulteriormente l’installazione di sensori sia nei veicoli a combustione interna che in quelli elettrici. Inoltre, la crescente adozione di sistemi avanzati di assistenza alla guida e di diagnostica di bordo aumenta la necessità di un monitoraggio accurato della temperatura, supportando una domanda sostenuta nei segmenti automobilistici passeggeri e commerciali.

- Ad esempio, SEMITEC ha fornito circa 2 milioni di sensori di temperatura dell’acqua per i sistemi di raffreddamento delle batterie dei veicoli elettrici, consentendo un rilevamento ad alta sensibilità delle variazioni di temperatura del refrigerante per migliorare la sicurezza del veicolo e la gestione termica.

Crescita nell’Automazione Industriale e Controllo dei Processi

L’aumento dell’automazione nei settori manifatturiero, chimico, petrolifero e del gas, e dell’energia sta guidando significativamente il mercato dei sensori di temperatura. I sensori di temperatura sono essenziali per mantenere la stabilità dei processi, la sicurezza operativa e l’efficienza energetica in ambienti automatizzati. Gli investimenti crescenti in Industry 4.0 e nelle iniziative di fabbrica intelligente accelerano la domanda di sensori che consentono il monitoraggio continuo e il feedback dei dati in tempo reale. L’attenzione alla riduzione dei tempi di inattività delle apparecchiature, al miglioramento della qualità del prodotto e al rispetto dei requisiti normativi rafforza ulteriormente la crescita del mercato.

- Ad esempio, Johnson Controls ha sviluppato sensori di temperatura per sistemi HVAC che ottimizzano il riscaldamento e il raffreddamento. Questi sensori aiutano gli edifici a ridurre il consumo energetico fino al 30% attraverso un controllo preciso in strutture ad alta intensità energetica.

Aumento della Domanda di Elettronica di Consumo

L’espansione del settore dell’elettronica di consumo è un fattore chiave di crescita per il mercato dei sensori di temperatura. Dispositivi come smartphone, laptop, dispositivi indossabili e prodotti per la casa intelligente incorporano sempre più sensori di temperatura per la protezione termica e l’ottimizzazione delle prestazioni. La miniaturizzazione continua e la maggiore funzionalità dei dispositivi elettronici hanno aumentato l’integrazione dei sensori per unità. La crescente domanda dei consumatori per elettronica connessa e ad alte prestazioni, in particolare nelle economie emergenti, continua a sostenere una crescita costante in questo segmento.

Tendenze e Opportunità Chiave

Integrazione con IoT e Sistemi di Monitoraggio Intelligenti

L’integrazione dei sensori di temperatura con piattaforme IoT e di monitoraggio intelligente rappresenta una tendenza e un’opportunità importante nel mercato dei sensori di temperatura. I sensori connessi consentono la raccolta di dati in tempo reale, la manutenzione predittiva e la gestione remota dei sistemi in applicazioni industriali, automobilistiche e di automazione degli edifici. Questa capacità migliora l’efficienza operativa e riduce i costi di manutenzione. L’adozione crescente di infrastrutture intelligenti e processi industriali digitalizzati crea una forte domanda di sensori digitali avanzati con connettività wireless e capacità di analisi dei dati.

- Ad esempio, Odoo integra sensori di temperatura e vibrazione IoT negli impianti di produzione automobilistica per monitorare le prestazioni delle macchine, avvisando i team di surriscaldamenti o anomalie per una manutenzione proattiva che riduce guasti e tempi di inattività.

Progressi nel Rilevamento della Temperatura Senza Contatto

I progressi tecnologici nel rilevamento della temperatura senza contatto stanno creando nuove opportunità nel mercato dei sensori di temperatura. I miglioramenti nella precisione del rilevamento a infrarossi, nella velocità di risposta e nell’affidabilità stanno espandendo l’uso in applicazioni di sicurezza industriale, elettronica di consumo e sanità. I sensori senza contatto consentono la misurazione della temperatura in ambienti pericolosi, in movimento o sterili dove i sensori a contatto tradizionali non sono adatti. La crescente domanda di soluzioni senza contatto e orientate alla sicurezza accelera ulteriormente l’adozione di tecnologie avanzate di rilevamento senza contatto.

- Ad esempio, il termometro a infrarossi ES1-N di OMRON offre una riproducibilità di ±0,5°C e un tempo di risposta di 0,14 secondi (95%) per misurazioni precise senza contatto da -50 a 500°C. La variante con puntatore laser migliora l’affidabilità in applicazioni dinamiche per i consumatori come il monitoraggio della sicurezza.

Sfide Chiave

Problemi di Precisione, Deriva e Calibrazione

Garantire la precisione a lungo termine e la stabilità della calibrazione rimane una sfida chiave nel mercato dei sensori di temperatura. I sensori che operano in condizioni di temperature estreme, alte vibrazioni o ambienti corrosivi sono suscettibili a derive delle prestazioni nel tempo. I frequenti requisiti di calibrazione aumentano i costi operativi e la complessità, in particolare nelle applicazioni industriali e automobilistiche. Letture di temperatura inaccurate possono influire sulla sicurezza, l’efficienza e la conformità normativa, costringendo i produttori a investire in materiali avanzati e progetti di sensori robusti.

Pressione sui Prezzi e Intensità Competitiva

La pressione sui prezzi causata dall’intensa competizione rappresenta una sfida significativa per il mercato dei sensori di temperatura. La presenza di numerosi fornitori globali e regionali ha aumentato la commoditizzazione del prodotto, specialmente per i tipi di sensori standard. La sensibilità ai prezzi tra gli utenti finali limita l’espansione dei margini, mentre la rapida evoluzione tecnologica richiede continui investimenti in ricerca e sviluppo. Bilanciare l’efficienza dei costi con l’innovazione e la differenziazione del prodotto rimane una sfida persistente per i partecipanti al mercato.

Analisi Regionale

Nord America

Il Nord America ha rappresentato il 31,8% della quota di mercato nel 2024 nel mercato dei sensori di temperatura, trainato da una forte domanda dai settori automobilistico, aerospaziale, automazione industriale e sanitario. La regione beneficia dell’adozione precoce di tecnologie di rilevamento avanzate e dell’integrazione diffusa di sistemi di monitoraggio abilitati all’IoT. Gli alti investimenti nella produzione di veicoli elettrici e nella produzione intelligente supportano ulteriormente la crescita del mercato. La presenza di produttori di sensori leader e aziende di semiconduttori migliora l’innovazione e l’efficienza della catena di approvvigionamento. Standard normativi rigorosi relativi alla sicurezza e all’efficienza energetica incoraggiano anche la continua diffusione di sensori di temperatura in applicazioni critiche.

Europa

L’Europa ha detenuto una quota di mercato del 27,6% nel 2024 nel mercato dei sensori di temperatura, supportata da rigorose normative ambientali e da solide basi automobilistiche e industriali. Paesi come Germania, Francia e Regno Unito guidano la domanda attraverso l’uso estensivo di sensori nella produzione automobilistica, nei sistemi di energia rinnovabile e nel controllo dei processi industriali. L’attenzione della regione sull’elettrificazione dei veicoli, la riduzione delle emissioni e l’automazione delle fabbriche accelera l’adozione dei sensori. Inoltre, robuste attività di ricerca e sviluppo e la presenza di OEM automobilistici affermati e produttori di apparecchiature industriali rafforzano le prestazioni del mercato regionale.

Asia Pacifico

L’Asia Pacifico ha dominato il mercato dei sensori di temperatura con una quota di mercato del 34,9% nel 2024, guidata dalla rapida industrializzazione, dall’espansione della produzione di elettronica di consumo e dalla crescente produzione automobilistica. Cina, Giappone, Corea del Sud e India sono contributori chiave grazie a grandi hub di produzione elettronica e all’aumento dell’adozione di veicoli elettrici. Gli investimenti in aumento in fabbriche intelligenti e nello sviluppo delle infrastrutture stimolano ulteriormente la domanda di sensori. Capacità di produzione a costi efficienti e un forte ecosistema di semiconduttori supportano la produzione ad alto volume, rendendo l’Asia Pacifico il mercato regionale leader per i sensori di temperatura.

America Latina

L’America Latina ha catturato una quota di mercato del 3,8% nel 2024 nel mercato dei sensori di temperatura, guidata dalla crescente attività industriale e dall’espansione graduale dei settori automobilistico e petrolifero & gas. Paesi come il Brasile e il Messico stanno assistendo a un aumento dell’uso di sensori di temperatura nei settori manifatturiero, energetico e dei processi industriali. Gli investimenti nella modernizzazione industriale e nello sviluppo delle infrastrutture supportano una crescita costante del mercato. Sebbene l’adozione rimanga inferiore rispetto alle regioni sviluppate, l’aumento dell’attenzione normativa sulla sicurezza e l’efficienza dovrebbe rafforzare la domanda di sensori di temperatura in applicazioni chiave.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota di mercato dell’1,9% nel 2024 nel mercato dei sensori di temperatura, sostenuta dalla domanda dei settori petrolifero & gas, energetico e dei processi industriali. I sensori di temperatura svolgono un ruolo critico nel monitoraggio delle condizioni operative estreme nelle raffinerie e negli impianti di generazione di energia. Gli investimenti crescenti nella diversificazione industriale e nei progetti infrastrutturali nei paesi del Golfo supportano ulteriormente l’adozione. Sebbene la dimensione del mercato rimanga relativamente più piccola, l’aumento dell’attenzione all’automazione, all’efficienza energetica e alla sicurezza operativa continua a creare opportunità di crescita nella regione.

Segmentazioni di Mercato:

Per Prodotto

Per Output

Per Applicazione

- Chimica

- Petrolio & Gas

- Elettronica di Consumo

- Automobilistico

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

NXP Semiconductors N.V., Analog Devices, Inc., Infineon Technologies AG, TE Connectivity Ltd., Amphenol Corporation, Microchip Technology Inc., ON Semiconductor Corporation, Sensirion AG, Emerson Electric Co., e Maxim Integrated Products, Inc. formano la struttura competitiva centrale del mercato dei sensori di temperatura. Il mercato è caratterizzato da una forte concorrenza guidata da continue innovazioni di prodotto, espansione del portafoglio e partnership strategiche. I principali attori si concentrano sullo sviluppo di sensori di temperatura digitali ad alta precisione e non a contatto, su misura per l’elettrificazione automobilistica, l’automazione industriale e le applicazioni di elettronica di consumo. Gli investimenti in ricerca e sviluppo rimangono centrali, in particolare per migliorare la precisione dei sensori, la miniaturizzazione e la compatibilità con l’IoT. Le aziende stanno anche rafforzando la loro presenza globale attraverso espansioni di capacità e collaborazioni con OEM per garantire accordi di fornitura a lungo termine. Inoltre, la differenziazione competitiva dipende sempre più dall’affidabilità, dalla conformità a rigorosi standard di sicurezza e dalla capacità di offrire soluzioni di rilevamento integrate, intensificando la rivalità tra i principali attori e i produttori regionali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Emerson Electric Co.

- Sensirion AG

- Infineon Technologies AG

- Amphenol Corporation

- Microchip Technology Inc.

- NXP Semiconductors N.V.

- TE Connectivity Ltd.

- Analog Devices, Inc.

- ON Semiconductor Corporation

- Maxim Integrated Products, Inc.

Sviluppi Recenti

- In ottobre 2025, Industrial Control Solutions (ICS) ha completato l’acquisizione di Duro-Sense Corporation, espandendo le sue capacità nelle soluzioni di misurazione della temperatura e di rilevamento industriale per migliorare il monitoraggio di precisione nelle applicazioni aerospaziali e industriali.

- In novembre 2025, DwyerOmega ha acquisito Consistec, un produttore brasiliano di soluzioni di monitoraggio della temperatura, rafforzando il suo portafoglio e la presenza globale in soluzioni innovative di rilevamento e controllo.

- In giugno 2025, Sensirion ha anche introdotto nuovi sensori digitali di umidità e temperatura (SHT40-AD1P-R2 e SHT41-AD1P-R2) per ampliare il suo portafoglio per il rilevamento ambientale preciso.

- In luglio 2025, COTEMP Sensing ha acquisito LPG Industries Inc. per espandere le sue soluzioni di misurazione della temperatura ad alte prestazioni per la generazione di energia

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Risultato, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali motori e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dei sensori di temperatura continuerà ad espandersi grazie all’adozione crescente nell’elettrificazione automobilistica e nei sistemi avanzati di gestione termica.

- La crescente implementazione dell’Industria 4.0 e della produzione intelligente sosterrà la domanda a lungo termine di soluzioni precise di monitoraggio della temperatura.

- L’integrazione dei sensori di temperatura con le piattaforme IoT migliorerà il monitoraggio in tempo reale, la manutenzione predittiva e l’efficienza operativa.

- La domanda di sensori di temperatura digitali aumenterà man mano che le industrie si sposteranno verso sistemi di controllo connessi e basati sui dati.

- Le tecnologie di rilevamento della temperatura senza contatto guadagneranno una più ampia adozione nelle applicazioni industriali critiche per la sicurezza e ad alta velocità.

- L’innovazione nell’elettronica di consumo guiderà una maggiore integrazione dei sensori per dispositivo per supportare l’ottimizzazione delle prestazioni e la protezione termica.

- I progressi nella miniaturizzazione dei sensori consentiranno un uso più ampio nei dispositivi elettronici compatti e portatili.

- L’enfasi normativa sulla sicurezza, le emissioni e l’efficienza energetica rafforzerà l’implementazione dei sensori in diversi settori.

- Le economie emergenti offriranno opportunità di crescita grazie all’espansione industriale e allo sviluppo delle infrastrutture.

- L’intensità competitiva incoraggerà l’innovazione continua, l’ottimizzazione dei costi e le collaborazioni strategiche tra i partecipanti al mercato.