Panoramica del Mercato

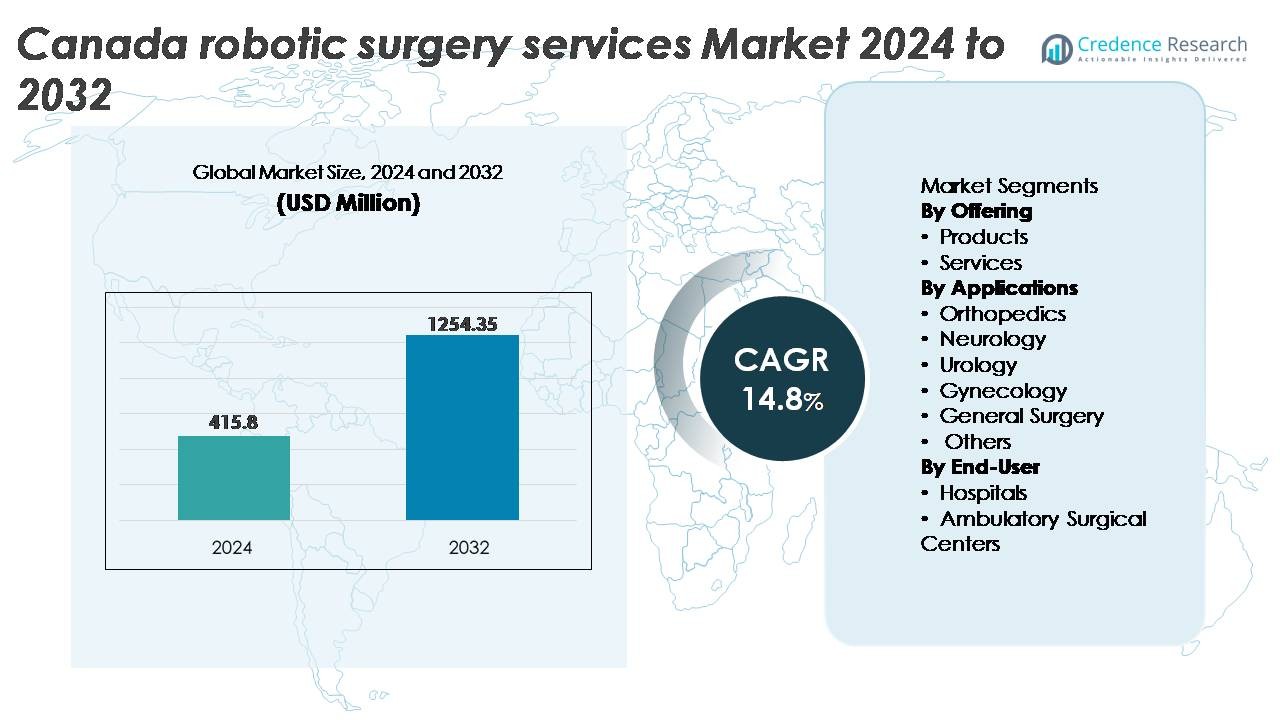

Il mercato dei servizi di chirurgia robotica in Canada è stato valutato a 415,8 milioni di USD nel 2024 ed è previsto raggiungere 1.254,35 milioni di USD entro il 2032, espandendosi a un CAGR del 14,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del mercato dei servizi di chirurgia robotica in Canada 2024 |

USD 415,8 Milioni |

| CAGR del mercato dei servizi di chirurgia robotica in Canada |

14,8% |

| Dimensione del mercato dei servizi di chirurgia robotica in Canada 2032 |

USD 1.254,35 Milioni |

Il mercato dei servizi di chirurgia robotica in Canada è caratterizzato da un forte mix di leader tecnologici globali e innovatori domestici, tra cui Medtronic, Intuitive Surgical, THINK Surgical, Inc., Zimmer Biomet, Renishaw plc, Titan Medical Inc (CAN), TransEnterix, Inc (CAN) e HSS Global Technologies Inc (CAN). Questi attori competono attraverso avanzamenti in piattaforme robotiche multi-specialità, navigazione chirurgica abilitata dall’IA e modelli di distribuzione flessibili basati su servizi che supportano un’adozione più ampia in ospedali e centri ambulatoriali. A livello regionale, l’Ontario rappresenta la quota maggiore con circa il 38%, guidato da alti volumi chirurgici, infrastrutture sanitarie avanzate e adozione precoce di procedure assistite da robot, posizionandolo come il principale hub di crescita all’interno del mercato nazionale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei servizi di chirurgia robotica in Canada è stato valutato a 415,8 milioni di USD nel 2024 ed è previsto raggiungere 1.254,35 milioni di USD entro il 2032, registrando un CAGR dell’8% durante il periodo di previsione.

- La continua domanda di procedure minimamente invasive e un recupero più rapido dei pazienti guida una forte adozione di piattaforme robotiche in urologia, ginecologia e servizi di chirurgia generale in ospedali e centri chirurgici.

- I principali trend includono la guida chirurgica abilitata dall’IA, sistemi robotici compatti per interventi ambulatoriali e modelli basati su servizi in crescita che riducono i costi di acquisizione iniziali.

- Alti investimenti di capitale, spese di manutenzione e una carenza di chirurghi robotici addestrati continuano a limitare l’espansione, in particolare nelle reti sanitarie più piccole.

- A livello regionale, l’Ontario guida con circa il 38% di quota di mercato, seguito dal Quebec con il 22% e dalla Columbia Britannica al 16%; per offerta, i servizi rappresentano la quota dominante guidata dalla manutenzione del ciclo di vita, aggiornamenti software e contratti di supporto basati su procedure.

Analisi della Segmentazione del Mercato:

Per Offerta

Il segmento dei servizi detiene la quota dominante nel mercato dei servizi di chirurgia robotica in Canada, supportato dalla crescente implementazione di contratti di manutenzione, programmi di formazione, fatturazione dei servizi basata su procedure e gestione del ciclo di vita del sistema. I fornitori di assistenza sanitaria preferiscono sempre più modelli basati su servizi per ridurre le spese in conto capitale e massimizzare l’efficienza dell’uso del sistema. Le partnership di servizio consentono agli ospedali di ottimizzare il tempo di attività, affrontare rapidamente i guasti dei componenti e accedere a continui aggiornamenti software. Nel frattempo, la domanda di prodotti per la chirurgia robotica continua a crescere, guidata dai progressi tecnologici nei sistemi multi-braccio, visualizzazione 3D, controlli aptici e compatibilità migliorata degli strumenti nei reparti chirurgici.

- Ad esempio, Intuitive Surgical ha riportato più di 2,2 milioni di procedure assistite da robot eseguite a livello globale nel 2023, supportate da servizi continui, fornitura di strumenti e aggiornamenti software legati alla piattaforma da Vinci. Il totale cumulativo delle procedure eseguite con i sistemi da Vinci dalla loro introduzione supera ora i 14 milioni.

Per Applicazioni

La urologia rappresenta il segmento di applicazione leader, detenendo la quota maggiore grazie all’elevata adozione di sistemi robotici per prostatectomia, nefrectomia parziale e procedure oncologiche della vescica. La precisione richiesta nelle chirurgie di conservazione degli organi, la riduzione della perdita di sangue e i tassi di complicazione più bassi rafforzano il dominio della robotica nella cura urologica. La ginecologia e la chirurgia generale stanno emergendo come segmenti ad alta crescita poiché isterectomie minimamente invasive, riparazioni di ernie e interventi bariatrici si trasferiscono sempre più su piattaforme robotiche. L’ortopedia e la neurologia mostrano un’adozione costante, supportata da sistemi di navigazione robotica per sostituzioni articolari e procedure craniche che richiedono precisione a livello microscopico.

- Ad esempio, il sistema ROSA Knee di Zimmer Biomet è approvato dalla FDA per l’artroplastica totale del ginocchio e ha dimostrato un miglioramento nell’accuratezza dell’allineamento meccanico in studi peer-reviewed, con diversi trial che riportano riduzioni nella deviazione dell’allineamento rispetto alle tecniche manuali. Questi risultati supportano una più ampia adozione della navigazione robotica nelle procedure ortopediche.

Per Utente Finale

Gli ospedali dominano il panorama degli utenti finali, detenendo la quota maggiore poiché gli ospedali terziari e multi-specialistici rimangono i principali adottanti di tecnologie chirurgiche avanzate. La presenza di chirurghi qualificati, volumi di pazienti maggiori e supporto al rimborso guidano le implementazioni robotiche basate sugli ospedali. Queste istituzioni beneficiano di migliori risultati clinici, riduzione dei giorni di degenza e portafogli chirurgici migliorati che potenziano il posizionamento competitivo. I centri chirurgici ambulatoriali stanno guadagnando terreno con l’aumento delle procedure robotiche ambulatoriali, in particolare nella chirurgia generale e nell’ortopedia. La loro crescita è alimentata da tempi di recupero più brevi, pagamenti raggruppati e l’avanzamento di piattaforme robotiche compatte adatte per ambienti di day-care.

Principali Fattori di Crescita

Aumento della Domanda di Chirurgie Minimamente Invasive

La crescente preferenza per le procedure minimamente invasive è una forza trainante principale per l’adozione della chirurgia robotica in Canada. I pazienti cercano sempre più percorsi chirurgici che riducano il dolore postoperatorio, accorcino i tempi di recupero e minimizzino le degenze ospedaliere. Le piattaforme robotiche offrono maggiore destrezza, filtraggio del tremore e visualizzazione 3D, consentendo ai chirurghi di eseguire procedure complesse con una precisione che supera la laparoscopia convenzionale. I fornitori di assistenza sanitaria beneficiano di una maggiore capacità di volume delle procedure e tassi di riammissione più bassi, migliorando l’efficienza complessiva delle cure. Una maggiore soddisfazione del paziente, riduzione delle cicatrici e riabilitazione più rapida contribuiscono a una forte preferenza per i risultati chirurgici assistiti da robot. Combinata con una popolazione in invecchiamento e un crescente carico di malattie croniche, i vantaggi clinici della MIS continuano ad accelerare l’adozione nei reparti specializzati, rafforzando la domanda all’interno di ospedali e centri chirurgici.

· Ad esempio, il sistema da Vinci di Intuitive Surgical offre ai chirurghi una visione 3D ad alta definizione con ingrandimento ottico fino a 10×. I suoi strumenti EndoWrist offrono sette gradi di movimento, supportando un’articolazione precisa e un movimento controllato in spazi anatomici ristretti.

Espansione delle Applicazioni Chirurgiche tra le Specialità

I servizi di chirurgia robotica stanno crescendo rapidamente man mano che emergono nuove applicazioni cliniche in urologia, ginecologia, ortopedia, chirurgia toracica e procedure gastrointestinali. I produttori di sistemi stanno sviluppando strumenti specifici per il dominio e strumenti di navigazione per supportare interventi complessi come prostatectomie con risparmio dei nervi, operazioni bariatriche e sostituzioni articolari assistite da robot. Una maggiore versatilità procedurale migliora il ritorno sull’investimento per le istituzioni sanitarie consentendo l’uso multi-specialistico dei sistemi robotici. Inoltre, la capacità di standardizzare la precisione chirurgica supporta migliori risultati per i pazienti e migliora l’efficienza della formazione per i chirurghi. Man mano che le evidenze cliniche crescono e i percorsi normativi supportano indicazioni ampliate, le reti sanitarie canadesi integrano sempre più la robotica nella pratica chirurgica di routine, abbassando le barriere all’adozione.

Investimenti Governativi e Privati in Infrastrutture Digitali e Chirurgiche

Le iniziative federali e provinciali mirate alla modernizzazione sanitaria stanno accelerando gli investimenti nelle tecnologie chirurgiche robotiche. I programmi di finanziamento per l’innovazione medica, le sale operatorie digitali e l’integrazione avanzata delle immagini supportano la diffusione delle piattaforme robotiche nelle reti ospedaliere del Canada. Anche i fornitori di servizi sanitari privati stanno investendo nelle capacità robotiche per differenziare i servizi ai pazienti e ridurre i costi operativi a lungo termine associati all’assistenza ospedaliera. La robotica si inserisce strategicamente nella roadmap della salute digitale del Canada, dove l’analisi dei dati, l’assistenza chirurgica alimentata dall’IA e le piattaforme interoperabili consentono una pianificazione delle procedure più intelligente e un monitoraggio dei risultati. Man mano che gli investimenti si espandono, la crescita dell’ecosistema incoraggia programmi di formazione sulla robotica, collaborazioni ingegneristiche e partenariati pubblico-privati che rafforzano la capacità di innovazione chirurgica del paese.

- Ad esempio, il sistema Hugo™ RAS di Medtronic ha ricevuto la licenza di Health Canada nel 2021, consentendo agli ospedali canadesi di integrare torri robotiche modulari e visualizzazione 3D nei programmi OR digitali supportati dai fondi per l’innovazione provinciale.

Tendenze Chiave & Opportunità

Automazione Chirurgica Abilitata dall’IA e Supporto Decisionale

L’intelligenza artificiale sta emergendo come una tecnologia trasformativa nel mercato dei servizi di chirurgia robotica, creando nuove opportunità per l’analisi predittiva, la guida intraoperatoria e le procedure semi-autonome. Il software alimentato dall’IA assiste i chirurghi nel riconoscimento delle caratteristiche, nella valutazione dei rischi e nel posizionamento degli strumenti. I modelli di apprendimento automatico addestrati su migliaia di casi chirurgici stanno abilitando il supporto decisionale in tempo reale e la riduzione degli errori. Si presentano opportunità per la collaborazione a distanza, dove i chirurghi possono ricevere assistenza esperta durante procedure complesse senza vincoli geografici. Man mano che la connettività 5G migliora, il Canada è posizionato per avanzare le piattaforme di chirurgia tele-robotica, che potrebbero ampliare l’accesso a popolazioni remote e sottoservite attraverso flussi di lavoro operativi supportati digitalmente.

· Ad esempio, la piattaforma Monarch® di Auris Health, ora parte di Johnson & Johnson MedTech, utilizza il controllo robotico con navigazione assistita da computer in tempo reale per raggiungere noduli polmonari periferici durante la broncoscopia. Gli studi clinici hanno dimostrato che Monarch migliora l’accesso alle vie aeree e consente una visualizzazione stabile durante il targeting delle lesioni, supportando una diagnosi più accurata dei piccoli noduli polmonari.

Crescita delle Procedure Robotiche Ambulatoriali e di Day-Care

Il passaggio verso l’assistenza ambulatoriale e i modelli di pagamento raggruppato offre un’opportunità per i sistemi robotici ottimizzati per le procedure con dimissione nello stesso giorno. Piattaforme robotiche più piccole ed economiche permettono ai centri chirurgici ambulatoriali di eseguire interventi di chirurgia generale, ginecologica e ortopedica in contesti di day-care. La riduzione dei ricoveri ospedalieri avvantaggia i pazienti e allevia la pressione sulla capacità della sanità pubblica. Modelli di business emergenti come il leasing di dispositivi e i servizi pay-per-use stanno consentendo una più ampia adozione tra le cliniche private. Con il ridursi dei tempi di recupero e la crescente preferenza dei pazienti per l’assistenza ambulatoriale, i servizi di day-care integrati con la robotica rappresentano un’opportunità scalabile e redditizia per i fornitori di assistenza sanitaria in tutto il Canada.

- Ad esempio, il Sistema Robotico Miniaturizzato TMINI di THINK Surgical presenta un robot portatile wireless con un tempo medio di configurazione di circa 6 minuti, consentendo un rapido turnover tra le procedure ortopediche nello stesso giorno.

Principali Sfide

Alti Costi di Capitale e Manutenzione

Una delle sfide più significative che affronta il mercato dei servizi di chirurgia robotica in Canada è l’ingente investimento di capitale richiesto per l’acquisto, l’installazione, la manutenzione e la formazione. Le piattaforme robotiche comportano alti costi di acquisizione e i contratti di servizio annuali aumentano ulteriormente i carichi finanziari per gli ospedali con budget limitati o volumi chirurgici più bassi. Sebbene i modelli di fatturazione basati sui servizi allevino le spese, la giustificazione dei costi rimane difficile in contesti di cura più piccoli. Le barriere finanziarie influenzano anche l’accesso equo, creando disparità geografiche tra grandi reti ospedaliere e fornitori basati sulla comunità. Senza modelli di prezzo innovativi e l’espansione del finanziamento pubblico, i vincoli di costo continueranno a ostacolare l’adozione diffusa, in particolare al di fuori dei principali centri metropolitani.

Carenza di Competenze e Requisiti di Formazione

La chirurgia robotica richiede una formazione specializzata e curve di apprendimento che mettono alla prova i chirurghi e il personale operativo che passano da procedure convenzionali. I tempi di formazione, i requisiti di certificazione e l’accesso alla simulazione aumentano le pressioni operative per i fornitori di assistenza sanitaria. Una carenza di chirurghi formati in robotica limita la disponibilità delle procedure, prolunga i tempi di attesa dei pazienti e limita i tassi di utilizzo ospedaliero. Il mantenimento continuo delle competenze e gli aggiornamenti tecnologici richiedono uno sviluppo professionale continuo, aumentando i carichi di lavoro formativi istituzionali. La distribuzione disomogenea di chirurghi robotici esperti tra le province crea lacune di accesso per le popolazioni rurali e remote. Affrontare queste sfide richiede investimenti in programmi educativi focalizzati sulla robotica, laboratori di simulazione e percorsi di formazione nazionale standardizzati per costruire una forza lavoro scalabile.

Analisi Regionale

Ontario

L’Ontario detiene la quota dominante del mercato dei servizi di chirurgia robotica in Canada, rappresentando circa il 38% delle entrate nazionali. La provincia beneficia di una densa concentrazione di ospedali multispecialistici, centri medici accademici e istituzioni orientate alla ricerca che implementano la robotica per procedure di urologia, ginecologia e oncologia. Programmi di innovazione supportati dal governo e partnership con sviluppatori di tecnologie mediche consentono l’adozione precoce di piattaforme avanzate. Alti volumi di pazienti, maggiore accessibilità ai rimborsi e una forte capacità della forza lavoro chirurgica rafforzano ulteriormente la domanda. La crescita continua ad accelerare man mano che gli ospedali espandono le sale operatorie robotiche e integrano analisi chirurgiche basate sull’IA, rafforzando la posizione dell’Ontario come principale hub per la fornitura di cure assistite da robot.

Quebec

Il Quebec rappresenta circa il 22% della quota di mercato, trainato dall’aumento degli investimenti da parte delle reti sanitarie pubbliche e degli ospedali universitari che adottano sistemi robotici per la chirurgia minimamente invasiva. La provincia sta assistendo a un notevole interesse nella chirurgia generale e nelle applicazioni robotiche ginecologiche, supportato da miglioramenti nei risultati clinici e riduzione dei ricoveri ospedalieri. Le iniziative di modernizzazione sanitaria provinciale focalizzate sugli ecosistemi chirurgici digitali alimentano anche l’adozione robotica. Nonostante l’aumento dell’utilizzo, il ritmo di espansione è moderato da vincoli di bilancio e disparità regionali nelle infrastrutture chirurgiche. Tuttavia, i progetti pilota robotici in corso nelle strutture di assistenza secondaria segnalano un forte potenziale futuro per un’implementazione più ampia al di fuori delle aree metropolitane.

Columbia Britannica

La Columbia Britannica rappresenta quasi il 16% del mercato, supportata dalla crescente adozione di procedure robotiche in urologia, chirurgia toracica e interventi bariatrici. L’investimento della provincia in sale operatorie avanzate e l’attenzione al miglioramento del flusso dei pazienti sono i principali fattori di crescita. La chirurgia robotica svolge un ruolo strategico nel supportare la riduzione dei tempi di attesa e migliorare l’efficienza chirurgica per procedure complesse. Una forte cultura della ricerca clinica e della collaborazione tra fornitori di servizi sanitari e fornitori di tecnologia medica contribuisce a un’espansione più rapida delle procedure. Sebbene concentrata principalmente nelle grandi città, la crescente domanda di capacità robotiche ambulatoriali sta incoraggiando i centri chirurgici privati a considerare l’adozione.

Alberta

L’Alberta rappresenta circa il 14% della quota di mercato, sostenuta da centri chirurgici specializzati e ospedali terziari dotati di piattaforme robotiche per procedure oncologiche, colorettali e ortopediche. L’investimento della provincia in infrastrutture ospedaliere digitalizzate supporta l’integrazione della robotica con sistemi di imaging preoperatorio e monitoraggio postoperatorio. La crescente preferenza dei pazienti per interventi minimamente invasivi e la maggiore precisione chirurgica aumentano lo slancio dell’adozione. Tuttavia, le fluttuazioni economiche e l’allocazione del budget sanitario pubblico creano variazioni periodiche nei cicli di approvvigionamento. L’adozione è ulteriormente supportata da partenariati di formazione e programmi di scambio di chirurghi con strutture leader in tutto il Canada, contribuendo ad espandere la forza lavoro qualificata necessaria per la crescita chirurgica robotica.

Canada Atlantico

Il Canada Atlantico e le restanti province rappresentano collettivamente quasi il 10% della quota di mercato, con l’adozione principalmente centrata attorno ai grandi ospedali regionali dove la domanda dei pazienti supporta lo sviluppo di programmi robotici. L’accesso limitato a piattaforme robotiche nelle comunità più piccole e i volumi chirurgici inferiori ostacolano l’espansione; tuttavia, lo slancio sta crescendo man mano che le province espandono i budget di modernizzazione chirurgica provinciale. Il crescente interesse per la chirurgia robotica tele-mentored presenta un’opportunità per colmare le lacune geografiche nella disponibilità di specialisti. Il passaggio verso procedure robotiche ambulatoriali potrebbe consentire l’adozione da parte di strutture più piccole, a condizione che i modelli di ottimizzazione dei costi e i quadri di accesso condiviso diventino più ampiamente implementati.

Segmentazioni di Mercato:

Per Offerta

Per Applicazioni

- Ortopedia

- Neurologia

- Urologia

- Ginecologia

- Chirurgia Generale

- Altri

Per Utente Finale

- Ospedali

- Centri Chirurgici Ambulatoriali

Per Geografia

- Ontario

- Quebec

- Columbia Britannica

- Alberta

- Canada Atlantica

Panoramica Competitiva

Il panorama competitivo del mercato dei servizi di chirurgia robotica in Canada è caratterizzato da una partecipazione crescente di aziende globali di tecnologia medica, fornitori di servizi sanitari nazionali e istituzioni specializzate nella formazione chirurgica. I principali produttori di piattaforme robotiche continuano a rafforzare la loro presenza mentre gli ospedali investono in sistemi chirurgici multi-specialità per supportare urologia, ginecologia, chirurgia generale e procedure toraciche. La differenziazione competitiva si concentra sempre più sull’ergonomia del sistema, la versatilità degli strumenti, l’integrazione delle immagini e l’automazione del flusso di lavoro assistita dall’IA che migliora la pianificazione preoperatoria e la precisione intraoperatoria. I modelli basati sui servizi, inclusi pay-per-use, leasing e partnership di manutenzione a lungo termine, stanno rimodellando le dinamiche di approvvigionamento, consentendo un accesso più ampio oltre i principali centri accademici. Nel frattempo, la collaborazione tra sviluppatori di dispositivi chirurgici e università canadesi accelera l’adozione basata sulla ricerca e lo sviluppo delle competenze. Il panorama è anche definito dall’emergere di piattaforme robotiche compatte adatte per strutture ambulatoriali, intensificando la competizione tra i fornitori che cercano di servire i centri chirurgici ambulatoriali. Con l’aumento delle evidenze cliniche e l’evoluzione dei modelli di prezzo, la competizione si sposterà dalle vendite di hardware a soluzioni integrate per ecosistemi chirurgici.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- In ottobre 2025: Zimmer Biomet ha presentato il suo portafoglio di robotica ampliato al meeting AAHKS 2025, evidenziando le recenti innovazioni tra cui il sistema guidato dal chirurgo recentemente acquisito da Monogram Technologies.

- In aprile 2025, THINK Surgical, Inc. ha annunciato il primo utilizzo del TMINI Miniature Robotic System con l’impianto Freedom Total Knee di Maxx Orthopedics, segnando una pietra miliare chiave nel dispiegamento della chirurgia ortopedica assistita da robot.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Offerta, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La chirurgia robotica diventerà un’opzione standard in tutte le principali specialità, espandendosi oltre l’urologia verso procedure generali, toraciche e ortopediche.

- Il supporto decisionale assistito dall’IA migliorerà la precisione chirurgica e ridurrà gli errori intraoperatori.

- Piattaforme robotiche compatte e mobili espanderanno l’adozione nei centri chirurgici ambulatoriali e diurni.

- Una maggiore interoperabilità con imaging, navigazione e registri digitali migliorerà l’integrazione del flusso di lavoro.

- Programmi di formazione e ambienti di simulazione produrranno una forza lavoro più ampia e qualificata nella chirurgia robotica.

- Modelli basati su servizi e pay-per-use ridurranno le barriere finanziarie per le strutture sanitarie più piccole.

- Le capacità di telesurgery a distanza supporteranno l’accesso agli specialisti nelle regioni rurali e svantaggiate.

- La crescente preferenza dei pazienti per procedure minimamente invasive sosterrà la domanda.

- Le partnership tra aziende med-tech, ospedali e istituti di ricerca accelereranno l’innovazione.

- Il supporto normativo e le iniziative di modernizzazione sanitaria faciliteranno una più ampia espansione del mercato in tutto il Canada.