Panoramica del Mercato

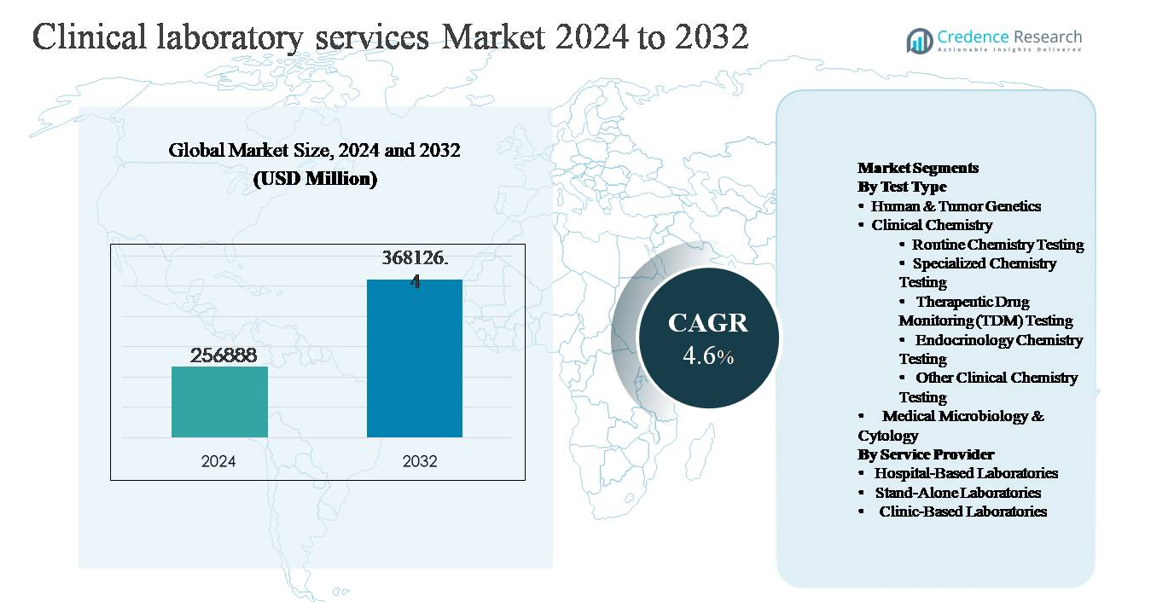

Il mercato globale dei servizi di laboratorio clinico è stato valutato a 256.888 milioni di USD nel 2024 e si prevede che raggiungerà 368.126,4 milioni di USD entro il 2032, espandendosi a un tasso di crescita annuale composto (CAGR) del 4,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

Dimensione del Mercato dei Servizi di Laboratorio Clinico 2024

|

256.888 milioni di USD |

| Mercato dei Servizi di Laboratorio Clinico, CAGR |

4,6% |

| Dimensione del Mercato dei Servizi di Laboratorio Clinico 2032 |

368.126,4 milioni di USD |

Il mercato dei servizi di laboratorio clinico è guidato da un gruppo di operatori globali ben consolidati che competono su scala, ampiezza del menu di test, automazione e portata geografica. Grandi aziende come Laboratory Corporation of America Holdings (Labcorp) e Quest Diagnostics Inc. dominano attraverso ampie reti di laboratori nazionali e modelli di test centralizzati ad alto volume. Sonic Healthcare e Synlab International GmbH mantengono posizioni forti in Europa e nei mercati internazionali attraverso partnership ospedaliere e consolidamento regionale. Fornitori specializzati come NeoGenomics Laboratories, Qiagen N.V., Charles River Laboratories, OPKO Health (BioReference Laboratories), ARUP Laboratories e Fresenius Medical Care (Spectra Laboratories) rafforzano il mercato con capacità di test esoterici, genetici e specifici per malattie. Il Nord America guida il mercato globale con una quota di circa il 38%, supportata da un’infrastruttura sanitaria avanzata, un’elevata utilizzazione dei test e solidi quadri di rimborso.

Approfondimenti di Mercato

- Il mercato dei servizi di laboratorio clinico è stato valutato a 256.888 milioni di USD nel 2024 e si prevede che raggiungerà i 368.126,4 milioni di USD entro il 2032, espandendosi a un CAGR del 4,6% durante il periodo di previsione.

- La crescita del mercato è principalmente guidata dall’aumento della prevalenza di malattie croniche e infettive, dalla crescente domanda di assistenza sanitaria preventiva e dalla crescente dipendenza dai test diagnostici di routine, con la chimica clinica che emerge come il segmento dominante, rappresentando la quota maggiore grazie ai test di routine e metabolici ad alto volume.

- I principali trend di mercato includono l’adozione rapida dell’automazione di laboratorio, l’espansione dei test molecolari e genetici e la crescente preferenza per le reti di laboratori indipendenti, mentre i laboratori ospedalieri continuano a detenere una quota significativa grazie alle esigenze integrate di test per pazienti ricoverati e di emergenza.

- Le dinamiche competitive sono modellate da grandi attori che si concentrano sull’espansione della rete, modelli di test centralizzati e ottimizzazione dei costi, accanto a fornitori specializzati che rafforzano le posizioni nei segmenti di oncologia, genetica e test esoterici.

- A livello regionale, il Nord America è in testa con una quota di mercato di circa il 38%, seguito dall’Europa (circa il 28%) e dall’Asia Pacifico (circa il 24%), con l’Asia Pacifico che mostra il più forte slancio di crescita grazie all’espansione dell’accesso sanitario e della diagnostica privata.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Test:

All’interno del mercato dei servizi di laboratorio clinico, la chimica clinica rappresenta il segmento dominante per tipo di test, supportato dai suoi alti volumi di test e dall’integrazione di routine nei flussi di lavoro di prevenzione, diagnostica e monitoraggio delle malattie. I test di chimica di routine formano il sottosegmento leader, guidato dall’uso diffuso nei pannelli metabolici, nei test di funzionalità epatica e renale e nella valutazione del rischio cardiovascolare in contesti sia ospedalieri che ambulatoriali. La crescita è ulteriormente rafforzata dall’aumento della prevalenza delle malattie croniche, dall’invecchiamento della popolazione e dall’automazione negli analizzatori ad alto rendimento. Mentre la genetica umana e tumorale e i test specializzati come TDM e chimica endocrinologica si stanno espandendo rapidamente, la loro adozione rimane più selettiva e guidata dalle indicazioni.

- Ad esempio, la serie di analizzatori modulari cobas® 8000 di Roche Diagnostics è impiegata in grandi laboratori di riferimento e ospedalieri per gestire carichi di lavoro di chimica continui e ad alto volume, con un singolo sistema integrato in grado di elaborare fino a 9.800 test di chimica clinica e immunochimica all’ora, consentendo test metabolici e di funzionalità d’organo 24 ore su 24 senza intervento manuale.”

Per Fornitore di Servizi:

Per fornitore di servizi, i laboratori ospedalieri rappresentano la quota dominante dei servizi di laboratorio clinico, principalmente grazie alla loro capacità di gestire alti volumi di test, diagnostica complessa e test di emergenza in un unico contesto di cura integrato. Il loro dominio è guidato da infrastrutture avanzate, accesso a professionisti di laboratorio qualificati e forte allineamento con l’assistenza ai pazienti ricoverati e i servizi chirurgici. I laboratori indipendenti continuano a guadagnare terreno grazie all’efficienza dei costi, ai modelli di test centralizzati e ai menu di test ampi, mentre i laboratori basati su cliniche servono esigenze di routine e point-of-care, in particolare nell’assistenza primaria, ma rimangono relativamente limitati in scala e complessità dei test.

- Ad esempio, “Mayo Clinic Laboratories gestisce un’infrastruttura diagnostica ancorata a un ospedale che esegue oltre 26 milioni di test di laboratorio all’anno, supportata da oltre 4.400 procedure di test validate e servizi di patologia, consentendo un rapido turnaround per chimica stat, ematologia, microbiologia e diagnostica molecolare necessarie per il processo decisionale acuto per i pazienti ospedalizzati.”

Fattore Chiave di Crescita

Aumento del Carico delle Malattie Croniche e Infettive

L’aumento della prevalenza di malattie croniche come diabete, disturbi cardiovascolari, cancro e condizioni renali è un fattore primario della domanda di servizi di laboratorio clinico. Queste condizioni richiedono test diagnostici regolari per la diagnosi precoce, la stadiazione della malattia e il monitoraggio continuo, portando a volumi di test sostenuti in chimica clinica, ematologia e diagnostica molecolare. Parallelamente, la continua incidenza di malattie infettive, comprese le infezioni respiratorie e i patogeni acquisiti in ospedale, rafforza la necessità di test di microbiologia e sierologia. Le popolazioni invecchianti amplificano ulteriormente questa domanda, poiché gli adulti più anziani generalmente si sottopongono a valutazioni diagnostiche più frequenti. Insieme, questi fattori posizionano i laboratori clinici come componenti essenziali delle strategie di gestione delle malattie a lungo termine e della salute della popolazione.

- Ad esempio, il sistema automatizzato di identificazione microbica VITEK® 2 di bioMérieux può identificare batteri e lieviti clinicamente rilevanti in circa 8 ore, supportando la diagnosi tempestiva e la decisione antimicrobica nei casi di infezioni del flusso sanguigno e infezioni associate all’assistenza sanitaria.

Espansione della Sanità Preventiva e dello Screening di Routine

Il passaggio globale verso la sanità preventiva sta aumentando significativamente l’utilizzo dei servizi di laboratorio clinico. Governi, pagatori e fornitori di servizi sanitari stanno enfatizzando la diagnosi precoce per ridurre i costi di trattamento a lungo termine e migliorare i risultati per i pazienti. Questo ha portato a un maggiore ricorso a check-up sanitari di routine, pannelli di benessere e test di valutazione del rischio sia nei mercati sviluppati che emergenti. I programmi di salute sponsorizzati dai datori di lavoro e l’espansione della copertura assicurativa per i test diagnostici supportano ulteriormente questa tendenza. Man mano che i test di chimica e endocrinologia di routine diventano elementi standardizzati della cura preventiva, i laboratori beneficiano di una domanda ricorrente, volumi di test prevedibili e un’integrazione più profonda nei modelli di erogazione dell’assistenza sanitaria primaria.

- Ad esempio, l’analizzatore immunoassay Atellica® IM di Siemens Healthineers supporta la valutazione del rischio preventivo offrendo un ampio menu di marcatori cardiaci, tiroidei e metabolici, con la capacità di eseguire fino a 440 test immunoassay all’ora, consentendo una reportistica coerente nello stesso giorno per i programmi di screening di routine.

Progressi Tecnologici e Automazione di Laboratorio

I progressi nelle tecnologie di laboratorio stanno trasformando l’efficienza del servizio e l’accuratezza dei test, supportando direttamente la crescita del mercato. Analizzatori automatizzati ad alta capacità, sistemi informativi di laboratorio integrati e gestione dei campioni guidata dalla robotica stanno consentendo ai laboratori di elaborare volumi di test maggiori con tempi di risposta ridotti. I miglioramenti nella sensibilità e specificità dei test stanno anche espandendo l’utilità clinica della diagnostica in oncologia, endocrinologia e test delle malattie infettive. Queste tecnologie migliorano la scalabilità operativa, riducono gli errori manuali e aumentano l’efficienza dei costi, consentendo ai fornitori di servizi di gestire la crescente domanda mantenendo la qualità e la conformità normativa.

Tendenza Chiave & Opportunità

Crescente Adozione di Test Molecolari e Genetici

La diagnostica molecolare e i test genetici stanno emergendo come segmenti ad alta crescita all’interno dei servizi di laboratorio clinico. L’uso crescente del profilo genetico in oncologia, screening delle malattie ereditarie e medicina personalizzata sta ampliando la portata dei test di laboratorio oltre i saggi convenzionali. I progressi nelle tecnologie di sequenziamento e la riduzione dei costi per test stanno rendendo questi servizi più accessibili nella pratica clinica di routine. Questa tendenza crea opportunità per i laboratori di espandere i menu di test esoterici, stabilire capacità specializzate di test genetici e formare partnership con programmi di medicina di precisione, in particolare nella diagnostica del cancro e nell’identificazione di malattie rare.

- Ad esempio, il sistema di sequenziamento NovaSeq™ 6000 di Illumina supporta il profilo genomico completo generando fino a 6 terabase di dati di sequenziamento per esecuzione, consentendo ai laboratori di eseguire sequenziamenti oncologici a grande pannello, sequenziamento dell’esoma completo e screening delle malattie ereditarie all’interno di un unico flusso di lavoro integrato.

Spostamento Verso Modelli di Test Decentralizzati e Ambulatoriali

L’erogazione delle cure sanitarie si sta sempre più spostando da modelli centrati sugli ospedali verso cure ambulatoriali, basate su cliniche e focalizzate sulla casa. Questa tendenza supporta la domanda di servizi di laboratorio decentralizzati, inclusi laboratori satelliti, centri di test rapidi e reti di raccolta campioni. I laboratori indipendenti stanno sfruttando l’elaborazione centralizzata combinata con punti di raccolta diffusi per migliorare l’accessibilità e i tempi di risposta. L’espansione della diagnostica ambulatoriale crea opportunità per i fornitori di servizi di ottimizzare la logistica, migliorare la convenienza del paziente e catturare volumi di test più elevati dalla cura preventiva e dal monitoraggio delle malattie croniche al di fuori degli ambienti di cura acuta.

- Ad esempio, la piattaforma molecolare ID NOW™ di Abbott è ampiamente distribuita in cliniche ambulatoriali e centri di cure urgenti, fornendo risultati di test molecolari isotermici per malattie infettive in soli 13 minuti, consentendo decisioni cliniche immediate senza dipendere dai laboratori centrali ospedalieri.

Sfida Chiave

Pressioni sui Costi e Vincoli di Rimborso

I fornitori di servizi di laboratorio clinico affrontano continue pressioni sui costi a causa delle limitazioni di rimborso imposte da pagatori pubblici e privati. I controlli sui prezzi dei test di routine e i cicli di rimborso ritardati possono influire sulla redditività, in particolare per i laboratori ad alto volume. I costi crescenti associati ad attrezzature avanzate, personale qualificato e conformità normativa mettono ulteriormente sotto pressione i margini operativi. I laboratori più piccoli sono particolarmente vulnerabili, poiché spesso mancano della scala necessaria per assorbire la pressione sui prezzi o investire in tecnologie che migliorano l’efficienza, portando a una consolidazione del mercato.

Carenze di Personale e Complessità Regolamentare

Il settore dei servizi di laboratorio clinico continua a fronteggiare carenze di tecnologi di laboratorio qualificati e patologi, influenzando la capacità operativa e la qualità del servizio. I requisiti di formazione e l’invecchiamento della forza lavoro aggravano le sfide di personale, in particolare nelle aree di test specializzati. Allo stesso tempo, i laboratori devono conformarsi a standard normativi complessi e in evoluzione relativi al controllo qualità, alla sicurezza dei dati e alla validazione dei test. Gestire la conformità normativa mantenendo l’efficienza operativa aumenta il carico amministrativo e i costi, rappresentando una sfida significativa per una crescita sostenuta.

Analisi Regionale

Nord America:

Il Nord America detiene la quota maggiore, circa il 38%, del mercato globale dei servizi di laboratorio clinico, trainato dall’elevata spesa sanitaria, dalla diffusa copertura assicurativa e dalla forte adozione di diagnostica avanzata. La regione beneficia di un elevato volume di test di routine e specializzati supportati da reti ospedaliere ben consolidate e grandi catene di laboratori indipendenti. La forte domanda di screening preventivi, monitoraggio delle malattie croniche e diagnostica molecolare sostiene ulteriormente la leadership di mercato. Investimenti continui nell’automazione di laboratorio, nella patologia digitale e nei sistemi IT sanitari integrati rafforzano l’efficienza e la scala, posizionando il Nord America come il mercato regionale più maturo e tecnologicamente avanzato.

Europa:

L’Europa rappresenta una quota di mercato stimata al 28%, supportata da sistemi sanitari universali e un forte accento sulla diagnostica preventiva. Paesi come Germania, Regno Unito, Francia e Italia guidano i volumi di test attraverso programmi di screening organizzati e percorsi di riferimento strutturati. La crescita è sostenuta da una demografia in invecchiamento e dalla crescente domanda di test di chimica clinica, microbiologia e oncologia. Sebbene le politiche di contenimento dei costi influenzino i prezzi, investimenti costanti nella modernizzazione dei laboratori e negli standard di qualità sostengono la domanda. L’aumento delle reti di test transfrontaliere e la consolidazione tra i fornitori di laboratori rafforzano ulteriormente la posizione regionale dell’Europa.

Asia Pacifico:

L’Asia Pacifico rappresenta circa il 24% del mercato globale ed è la regione in più rapida crescita per i servizi di laboratorio clinico. L’espansione è guidata da grandi popolazioni di pazienti, dall’aumento della prevalenza delle malattie croniche e dal miglioramento dell’accesso ai servizi sanitari in Cina, India e Sud-est asiatico. La crescita della diagnostica privata, la crescente consapevolezza sanitaria e l’espansione della copertura assicurativa stanno aumentando i volumi di test. Lo sviluppo rapido di laboratori indipendenti e l’adozione di piattaforme automatizzate migliorano la capacità di servizio. Sebbene la spesa pro capite rimanga inferiore rispetto alle regioni sviluppate, la scala della domanda posiziona l’Asia Pacifico come un motore di crescita chiave a lungo termine.

America Latina:

L’America Latina detiene circa il 6% della quota di mercato, supportata da miglioramenti graduali nelle infrastrutture sanitarie e nell’accesso alla diagnostica. Brasile e Messico guidano la domanda regionale grazie all’espansione dei settori sanitari privati e alla crescente utilizzazione dei test di laboratorio di routine. Le iniziative di salute pubblica focalizzate sulla rilevazione delle malattie infettive e sulla gestione delle malattie croniche supportano volumi di test costanti. Tuttavia, vincoli di bilancio e accesso disomogeneo nelle aree rurali limitano l’espansione del mercato. Si prevede che l’aumento degli investimenti privati, l’espansione delle reti di laboratori e la crescente consapevolezza della diagnostica preventiva rafforzeranno gradualmente il contributo della regione ai ricavi globali.

Medio Oriente & Africa:

La regione del Medio Oriente & Africa rappresenta circa il 4% del mercato globale dei servizi di laboratorio clinico. La crescita è supportata dallo sviluppo delle infrastrutture sanitarie nei paesi del Consiglio di Cooperazione del Golfo e dalla crescente domanda di servizi diagnostici legati alle malattie dello stile di vita. Gli investimenti nell’espansione ospedaliera e nei laboratori di riferimento stanno migliorando la capacità di test. Al contrario, parti dell’Africa affrontano limitazioni legate ai finanziamenti, alla disponibilità della forza lavoro e all’accesso alla diagnostica avanzata. Nonostante queste sfide, l’aumento delle partnership pubblico-privato e dei programmi di supporto internazionale sta gradualmente migliorando la disponibilità dei servizi di laboratorio nella regione.

Segmentazioni di Mercato:

Per Tipo di Test

- Genetica Umana & Tumorale

- Chimica Clinica

- Test di Chimica di Routine

- Test di Chimica Specializzata

- Monitoraggio Terapeutico dei Farmaci (TDM)

- Test di Chimica Endocrinologica

- Altri Test di Chimica Clinica

- Microbiologia Medica & Citologia

Per Fornitore di Servizi

- Laboratori Ospedalieri

- Laboratori Indipendenti

- Laboratori Basati su Cliniche

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei servizi di laboratorio clinico è caratterizzato dalla presenza di grandi fornitori di servizi diagnostici multinazionali accanto a forti reti di laboratori regionali e locali. I principali attori competono principalmente sulla varietà del portafoglio di test, sui tempi di risposta, sulla copertura geografica e sull’efficienza operativa. I principali fornitori sfruttano laboratori centralizzati ad alta capacità, automazione avanzata e sistemi informativi di laboratorio integrati per gestire grandi volumi di test mantenendo standard di qualità. Le iniziative strategiche si concentrano sull’espansione della rete di laboratori, sull’acquisizione di laboratori regionali e sulle partnership con ospedali e sistemi sanitari per rafforzare i canali di riferimento. L’investimento in test specializzati ed esoterici, inclusi diagnostica molecolare e test genetici, è sempre più utilizzato per differenziare le offerte di servizi. L’intensità competitiva è ulteriormente modellata da strategie di ottimizzazione dei costi, gestione della forza lavoro e conformità a rigorosi requisiti normativi e di qualità, guidando una continua consolidazione nei mercati maturi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- In ottobre 2025, Laboratory Corporation of America Holdings (Labcorp) ha annunciato che offrirà il test del sangue Elecsys pTau181 (approvato dalla FDA) per aiutare a valutare la patologia amiloide correlata all’Alzheimer negli adulti di età superiore ai 55 anni che presentano declino cognitivo. Questo amplia l’accesso ai test sui biomarcatori dell’Alzheimer nei contesti di cure primarie a livello nazionale, rendendo più accessibile la valutazione neurologica precoce al di fuori delle cliniche specializzate. Labcorp prevede di rendere questo test ampiamente disponibile entro l’inizio del 2026.

- In luglio 2025, Sonic Healthcare ha completato l’acquisizione del gruppo LADR Laboratory in Germania, rafforzando la sua presenza nei laboratori europei e le capacità di test esoterici.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di test, Fornitore di servizi e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I servizi di laboratorio clinico continueranno a espandersi man mano che l’assistenza sanitaria preventiva e lo screening di routine diventeranno componenti standard della fornitura di cure.

- La domanda di test di chimica clinica ad alto volume rimarrà forte, supportata dal monitoraggio delle malattie croniche e dall’invecchiamento della popolazione.

- La diagnostica molecolare e i test genetici otterranno un’adozione clinica più ampia, in particolare in oncologia e medicina personalizzata.

- L’automazione dei laboratori e i flussi di lavoro digitali giocheranno un ruolo critico nel migliorare l’efficienza, l’accuratezza e i tempi di risposta.

- I laboratori indipendenti espanderanno le reti di raccolta per migliorare l’accessibilità e catturare la domanda di test ambulatoriali.

- I laboratori ospedalieri si concentreranno su diagnosi complesse ed emergenze che richiedono supporto clinico integrato.

- L’intelligenza artificiale e l’analisi dei dati supporteranno sempre più l’interpretazione dei test e le decisioni di laboratorio.

- La consolidazione del mercato si intensificherà man mano che i grandi attori acquisiranno laboratori regionali per ottenere scala ed efficienza dei costi.

- L’ottimizzazione della forza lavoro e la formazione avanzata diventeranno essenziali per affrontare la continua carenza di manodopera qualificata.

- I mercati emergenti contribuiranno a una quota crescente dei volumi di test man mano che l’accesso all’assistenza sanitaria e la consapevolezza diagnostica migliorano.