Panoramica del Mercato

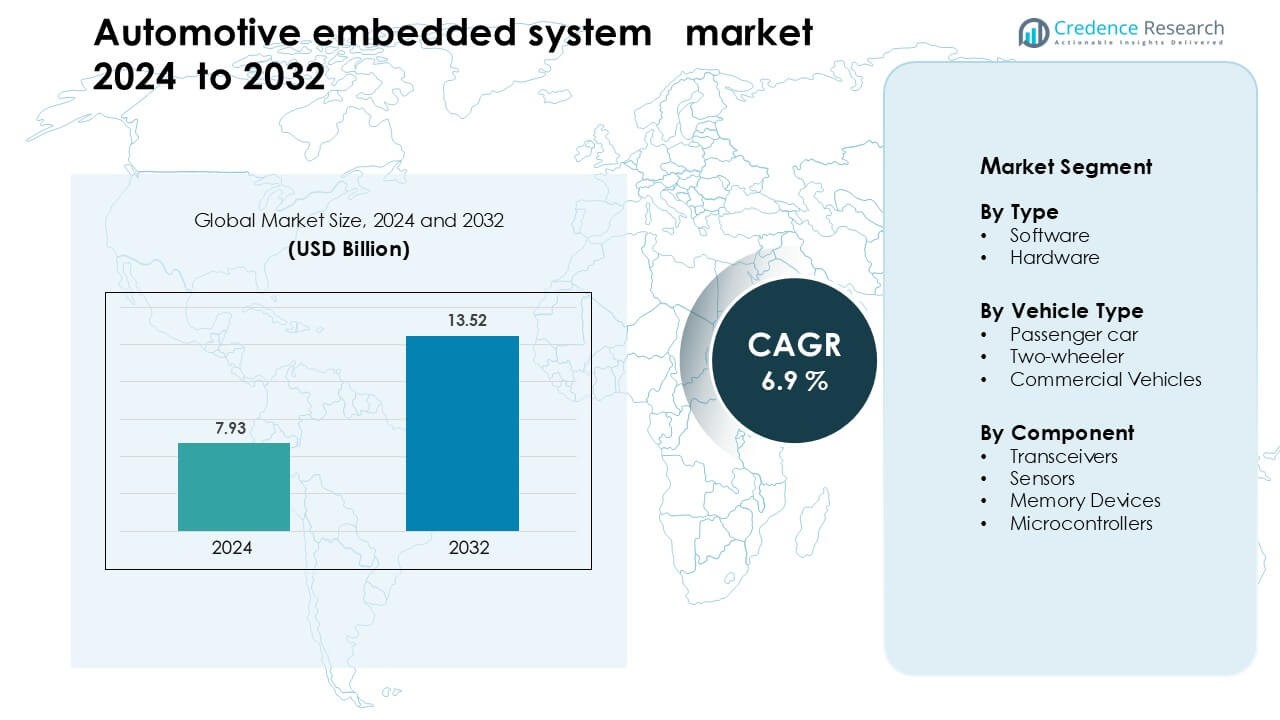

Il mercato dei sistemi embedded automobilistici è stato valutato a 7,93 miliardi di USD nel 2024 e si prevede che raggiungerà i 13,52 miliardi di USD entro il 2032, crescendo a un CAGR del 6,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi Embedded Automobilistici 2024 |

USD 7,93 Miliardi |

| Mercato dei Sistemi Embedded Automobilistici, CAGR |

6,9% |

| Dimensione del Mercato dei Sistemi Embedded Automobilistici 2032 |

USD 13,52 Miliardi |

Il mercato dei sistemi embedded automobilistici è guidato da importanti attori tra cui Texas Instruments, Harman International, Denso, Hella KGaA Hueck & Co., Infineon Technologies, Toshiba, Magna International, Mitsubishi Electric, Continental AG e Valeo. Queste aziende guidano attraverso forti portafogli in microcontrollori, sensori, elettronica di potenza e piattaforme veicolari definite dal software. Supportano sistemi di sicurezza avanzati, elettrificazione e architetture di veicoli connessi, che aumentano il contenuto embedded in tutte le classi di veicoli. L’Asia Pacifico è rimasta la regione leader nel 2024 con circa il 38% di quota, supportata da un’elevata produzione di veicoli, una forte capacità di semiconduttori e una rapida adozione di veicoli elettrici in Cina, Giappone e Corea del Sud.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei sistemi embedded automobilistici è stato valutato a 7,93 miliardi di USD nel 2024 e si prevede che raggiungerà i 13,52 miliardi di USD entro il 2032, crescendo a un CAGR del 6,9% durante il periodo di previsione

- L’aumento della domanda di ADAS, elettrificazione e connettività dei veicoli sta alimentando la crescita; sensori e software si combinano per rappresentare le componenti più grandi per quota.

- Il segmento del software embedded ha detenuto oltre il 70% della quota per tipo e il segmento dei sensori ha guidato per quota di componente, riflettendo spostamenti verso l’elaborazione dei dati in tempo reale e i sistemi di sicurezza.

- I principali vincoli includono la crescente complessità dei sistemi e le sfide della cybersecurity, che determinano costi di integrazione più elevati e cicli di sviluppo più lenti.

- L’Asia Pacifico guida il mercato con circa il 38% di quota nel 2024, trainata da una forte produzione di veicoli e dall’adozione di veicoli elettrici; seguono Europa e Nord America.

Analisi della Segmentazione del Mercato:

Per Tipo

Il software ha dominato il mercato dei sistemi embedded automobilistici nel 2024 con circa il 58% di quota. I produttori di automobili si sono affidati al software per gestire ADAS, infotainment, sistemi di batterie e controlli del gruppo propulsore. La domanda è cresciuta poiché i veicoli utilizzavano algoritmi complessi per sicurezza, navigazione e gestione energetica. Gli aggiornamenti over-the-air hanno anche spinto l’adozione perché i produttori hanno ridotto le visite in officina e migliorato l’affidabilità dei sistemi. L’hardware ha registrato una crescita costante a causa dell’aumento delle unità di controllo elettronico e del contenuto di semiconduttori, ma il software è rimasto in vantaggio grazie a una maggiore integrazione nei veicoli connessi e autonomi.

- Ad esempio, il software QNX di BlackBerry è integrato in oltre 255 milioni di veicoli in tutto il mondo, alimentando sistemi critici come cockpit digitali, ADAS e hypervisor.

Per Tipo di Veicolo

Le auto passeggeri hanno guidato il mercato nel 2024 con una quota di quasi il 64%. Gli acquirenti hanno aumentato l’adozione di funzionalità integrate come sicurezza avanzata, cruscotti digitali e connettività intelligente. I produttori di automobili hanno integrato più sensori, controller e funzioni software per soddisfare gli standard normativi e migliorare il comfort degli utenti. I veicoli a due ruote hanno mostrato un forte movimento nelle regioni con un aumento delle biciclette elettriche, mentre i veicoli commerciali hanno adottato sistemi integrati per migliorare l’efficienza della flotta. Le auto passeggeri sono rimaste dominate a causa della maggiore densità di funzionalità e dell’adozione più rapida delle funzioni di guida intelligente.

- Ad esempio, il chip Journey 6 di Horizon Robotics progettato per ADAS nelle auto passeggeri ha ottenuto ordini e partnership strategiche con importanti fornitori di livello 1, tra cui Bosch e Denso. Mentre la produzione di massa iniziale con Bosch per una nuova telecamera multiuso è prevista per la metà del 2026, le piattaforme Journey 6E/M alimentano la famiglia ADAS di fascia media di Bosch, con il primo modello di produzione che verrà lanciato a giugno 2025.

Per Componente

I microcontrollori hanno detenuto la quota maggiore nel 2024 con circa il 37% del segmento dei componenti. I marchi automobilistici hanno utilizzato microcontrollori per operare le unità di controllo del motore, i sistemi di batteria, i moduli di frenatura e le reti di infotainment. Questi chip hanno offerto prestazioni affidabili, basso consumo energetico e forti caratteristiche di sicurezza, rendendoli essenziali per l’elettronica dei veicoli. I sensori sono cresciuti rapidamente a causa dell’aumento delle installazioni ADAS, mentre i dispositivi di memoria si sono espansi con esigenze di archiviazione dati più elevate. I ricetrasmettitori hanno guadagnato trazione nelle auto connesse, tuttavia i microcontrollori sono rimasti centrali a causa dell’ampio utilizzo in tutte le architetture integrate.

Principali Fattori di Crescita

Crescente Domanda di Funzionalità di Sicurezza Avanzata e ADAS

Il mercato dei sistemi integrati automobilistici cresce rapidamente a causa dell’aumento dell’adozione di sistemi avanzati di assistenza alla guida. I produttori di automobili aggiungono assistenza alla corsia, controllo adattivo della velocità, avvisi di collisione e frenata automatizzata per soddisfare le norme di sicurezza globali. Ogni funzione di sicurezza necessita di sensori, software, controller e elaborazione dati in tempo reale, il che aumenta la domanda di piattaforme integrate. I governi spingono anche per standard più severi di prevenzione degli incidenti, aumentando l’uso delle unità di controllo elettronico nei veicoli di massa. Gli acquirenti si aspettano funzionalità di sicurezza più intelligenti anche nei modelli base, il che incoraggia i produttori a integrare elettronica avanzata in tutti i segmenti di prezzo. Questo cambiamento rafforza la crescita a lungo termine man mano che i veicoli diventano più automatizzati e connessi.

- Ad esempio, Mobileye ha spedito oltre 200 milioni di SoC EyeQ fino ad oggi, alimentando funzioni ADAS come la frenata d’emergenza e il mantenimento della corsia in centinaia di modelli di auto.

Rapido Passaggio verso l’Elettrificazione

I veicoli elettrici accelerano la necessità di sistemi integrati perché il monitoraggio delle batterie, il controllo della ricarica, l’equilibrio termico e la gestione dell’energia dipendono tutti dall’elettronica integrata. I produttori di veicoli elettrici utilizzano microcontrollori, software avanzati e sensori ad alta precisione per gestire la salute delle batterie e ottimizzare l’autonomia. L’aumento delle reti di ricarica rapida aumenta anche la domanda di soluzioni integrate che supportano il trasferimento di energia sicuro ed efficiente. Le case automobilistiche sviluppano unità di controllo specializzate per inverter, motori e frenata rigenerativa, il che aumenta notevolmente il contenuto integrato per veicolo rispetto ai modelli convenzionali. Man mano che l’adozione dei veicoli elettrici si espande a livello mondiale, le piattaforme integrate diventano essenziali per la sicurezza, l’efficienza e le prestazioni in tutti i segmenti elettrici.

- Ad esempio, il microcontrollore AURIX TC4x di Infineon (con la sua Parallel Processing Unit integrata) è utilizzato da Eatron, consentendo diagnosi della batteria basate su AI in tempo reale e previsione della vita utile residua (RUL) per pacchi EV da 400-V e 800-V.

Crescita dei Veicoli Connessi e Definiti dal Software

I veicoli connessi si basano su sistemi embedded per supportare la comunicazione in tempo reale, la telematica, la diagnostica e gli aggiornamenti remoti. Le case automobilistiche si stanno orientando verso design definiti dal software che utilizzano calcolo centralizzato e architetture flessibili. Questo cambiamento aumenta la dipendenza da processori embedded, sensori e moduli di comunicazione che gestiscono il flusso continuo di dati. Gli aggiornamenti over-the-air riducono i costi di manutenzione e migliorano le prestazioni del sistema, portando a una maggiore soddisfazione del cliente. Le case automobilistiche utilizzano anche sistemi embedded collegati al cloud per introdurre nuovi servizi digitali, consentendo ricavi da abbonamenti e app in-car. La crescente domanda di connettività senza soluzione di continuità tra infotainment, sicurezza e manutenzione predittiva continua a rafforzare questo driver.

Tendenza Chiave e Opportunità

Adozione di Architetture di Calcolo Centralizzate

I marchi automobilistici si allontanano dalle ECU distribuite verso unità di calcolo centralizzate ad alte prestazioni. Questa tendenza riduce il cablaggio del veicolo, migliora la velocità di elaborazione e supporta funzioni avanzate come la guida autonoma e il processo decisionale in tempo reale. Le architetture centralizzate consentono ai produttori di semplificare lo sviluppo del software e di distribuire aggiornamenti più rapidi in più domini del veicolo. Il cambiamento consente anche piattaforme scalabili che supportano una vasta gamma di modelli con blocchi hardware condivisi. Man mano che i veicoli acquisiscono maggiore intelligenza, il calcolo centralizzato diventa un elemento fondamentale per i design futuri, migliorando l’efficienza e riducendo i costi di integrazione a lungo termine.

- Ad esempio, General Motors ha annunciato una nuova piattaforma di calcolo centralizzata (sia per veicoli EV che ICE) che consolida dozzine di ECU in un nucleo di calcolo unificato utilizzando un’unità raffreddata a liquido alimentata da processori NVIDIA.

Aumento dell’Uso di AI e Elaborazione Edge

I sistemi embedded integrano sempre più capacità AI per supportare il riconoscimento delle immagini, la manutenzione predittiva e le funzioni di monitoraggio del conducente. L’elaborazione edge aiuta i veicoli ad analizzare i dati localmente con bassa latenza, migliorando la sicurezza e i tempi di risposta. Questo cambiamento crea opportunità per i fornitori di semiconduttori, poiché la domanda cresce per chip ottimizzati per AI e memoria ad alta velocità. Le case automobilistiche investono in architetture embedded capaci di eseguire reti neurali direttamente all’interno del veicolo, riducendo la dipendenza dall’elaborazione cloud. Man mano che le funzioni autonome e semi-autonome si espandono, i sistemi embedded abilitati all’AI sbloccheranno nuove possibilità commerciali nel settore della mobilità, della logistica e dei veicoli passeggeri premium.

- Ad esempio, Li Auto utilizza due processori NVIDIA DRIVE Orin nel suo sistema AD Max, combinando per 508 trilioni di operazioni al secondo (TOPS) di calcolo AI per alimentare la fusione dei sensori in tempo reale e l’intelligenza di guida.

Sfida Chiave

Rischi di Sicurezza Informatica nei Veicoli Connessi

Le auto connesse affrontano crescenti minacce informatiche poiché più componenti comunicano tramite reti. I sistemi embedded devono proteggere milioni di scambi di dati ogni secondo, inclusi navigazione, sicurezza e comunicazione veicolo-cloud. Una sicurezza debole può esporre i veicoli a hacking o controllo non autorizzato, spingendo le case automobilistiche a investire pesantemente in crittografia, rilevamento delle intrusioni e livelli software sicuri. Soddisfare questi requisiti aumenta i costi di sviluppo e rallenta i cicli di distribuzione. Garantire una protezione a lungo termine per l’intera durata del veicolo rimane un ostacolo importante per produttori e fornitori.

Crescente Complessità e Costi di Integrazione

I veicoli moderni utilizzano centinaia di componenti integrati, rendendo l’integrazione difficile e costosa. Sviluppare software che coordina sensori, processori, unità di memoria e moduli di comunicazione richiede un’elevata competenza tecnica. La complessità aumenta i tempi di validazione e incrementa i costi di produzione per i produttori di automobili. Problemi nella catena di approvvigionamento dei semiconduttori creano anche fluttuazioni nella disponibilità dei componenti. Gestire questa complessità garantendo al contempo alte prestazioni, basso consumo energetico e conformità agli standard di sicurezza rimane una sfida significativa per l’industria.

Analisi Regionale

Nord America

Il Nord America deteneva circa il 34% della quota del mercato dei sistemi embedded automobilistici nel 2024. La regione ha beneficiato di una forte adozione di ADAS, telematica e piattaforme di veicoli connessi nei modelli premium e di fascia media. I produttori di automobili hanno utilizzato controllori avanzati e sistemi basati su sensori per rispettare le rigide norme di sicurezza stabilite da NHTSA e Transport Canada. L’aumento della produzione di veicoli elettrici ha rafforzato la domanda di elettronica per la gestione delle batterie e unità di calcolo ad alte prestazioni. I fornitori di tecnologia negli Stati Uniti hanno anche promosso l’innovazione nelle piattaforme di veicoli definiti dal software. Questo costante spostamento verso la mobilità intelligente ha mantenuto il Nord America un mercato leader con un alto contenuto embedded per veicolo.

Europa

L’Europa rappresentava quasi il 28% della quota del mercato dei sistemi embedded automobilistici nel 2024. Le rigide politiche di emissione dell’UE e il forte focus sulla sicurezza dei veicoli hanno promosso un maggiore uso di sensori, microcontrollori e sistemi guidati dal software. Germania, Francia e Regno Unito hanno supportato la crescita degli embedded attraverso solide basi di produzione automobilistica e rapida elettrificazione. I produttori di automobili hanno aggiunto controlli avanzati del gruppo propulsore, moduli ADAS e piattaforme di connettività per soddisfare i parametri normativi. La spinta della regione verso la mobilità autonoma e il calcolo centralizzato ha anche accelerato l’adozione degli embedded. Il forte ecosistema di R&S dell’Europa ha garantito un’innovazione continua, supportando un’espansione stabile del mercato.

Asia Pacifico

L’Asia Pacifico ha guidato il mercato globale con circa il 38% della quota nel 2024. Cina, Giappone e Corea del Sud hanno ampliato la produzione di veicoli elettrici e ibridi, che si basano fortemente su controllori embedded ed elettronica delle batterie. L’elevata produzione di veicoli e le forti capacità di produzione di semiconduttori hanno supportato un’integrazione più rapida di sistemi avanzati. I produttori di automobili hanno implementato funzionalità di telematica, infotainment e ADAS nei modelli di massa per soddisfare le crescenti aspettative dei consumatori. Gli incentivi governativi per l’adozione di veicoli elettrici hanno ulteriormente aumentato la domanda di piattaforme embedded. La produzione a costi contenuti e la rapida adozione della tecnologia dell’Asia Pacifico hanno mantenuto la regione il mercato in più rapida crescita.

America Latina

L’America Latina deteneva circa il 6% della quota nel 2024. La regione ha visto un’adozione graduale dei sistemi embedded poiché i produttori di automobili hanno aggiunto più funzionalità di sicurezza e connettività nei nuovi modelli. La domanda è cresciuta in Brasile e Messico grazie a volumi di produzione più elevati e al miglioramento degli standard normativi. I controllori embedded hanno supportato la conformità alle emissioni e migliorato i sistemi di frenata e stabilità. La crescita è rimasta moderata a causa dei vincoli economici, ma l’interesse crescente per i cruscotti digitali e le funzioni ADAS di base ha aiutato a espandere la penetrazione del mercato. Gli investimenti crescenti da parte degli OEM globali hanno continuato a supportare le opportunità a lungo termine nella regione.

Medio Oriente & Africa

Il Medio Oriente e l’Africa hanno catturato quasi il 4% della quota di mercato nel 2024. L’adozione è aumentata poiché i governi hanno promosso norme di sicurezza avanzate e standard di efficienza del carburante in paesi chiave come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sud Africa. Il mercato si è espanso con l’aumento delle importazioni di veicoli premium che offrivano sistemi ADAS, telematica e infotainment. La crescita dell’assemblaggio locale in Nord Africa ha anche sostenuto la domanda di componenti integrati. Tuttavia, l’infrastruttura limitata per i veicoli elettrici e il potere d’acquisto inferiore hanno rallentato l’adozione più ampia. Si prevede che l’aumento delle esigenze di connettività e la graduale modernizzazione delle flotte di veicoli rafforzeranno la crescita futura nella regione.

Segmentazioni di Mercato:

Per Tipo

Per Tipo di Veicolo

- Auto passeggeri

- Due ruote

- Veicoli commerciali

Per Componente

- Ricetrasmettitori

- Sensori

- Dispositivi di memoria

- Microcontrollori

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato dei sistemi embedded automobilistici è modellata da aziende leader come Texas Instruments, Harman International, Denso, Hella KGaA Hueck & Co., Infineon Technologies, Toshiba, Magna International, Mitsubishi Electric, Continental AG e Valeo. Queste aziende rafforzano le loro posizioni espandendo la produzione di semiconduttori, avanzando le piattaforme di veicoli definite dal software e sviluppando controller ad alte prestazioni per funzioni ADAS, powertrain e connettività. I fornitori investono in chip abilitati all’IA, sistemi di fusione dei sensori e architetture di calcolo centralizzate per supportare la guida autonoma e l’elettrificazione. Le partnership strategiche con i produttori di automobili aiutano ad accelerare l’integrazione delle tecnologie di telematica, infotainment e gestione delle batterie. La continua R&S in microcontrollori, sensori, dispositivi di memoria e moduli di comunicazione consente alle aziende di aumentare l’affidabilità del sistema e ridurre la latenza nelle operazioni veicolari in tempo reale. Man mano che i veicoli diventano più connessi e guidati dal software, la competizione si intensifica attorno alla sicurezza informatica, alla capacità di elaborazione edge e alle architetture embedded scalabili.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Texas Instruments

- Harman International

- Denso

- Hella KGaA Hueck & Co.

- Infineon Technologies

- Toshiba

- Magna International

- Mitsubishi Electric

- Continental AG

- Valeo

Sviluppi Recenti

- Nel dicembre 2024, Harman Automotive ha lanciato Ready CQuence Loop e Ready Link Marketplace per veicoli definiti dal software. Gli strumenti virtualizzano lo sviluppo e la distribuzione del software a bordo veicolo, accelerando il dispiegamento delle funzionalità integrate.

- Nel 2024, Texas Instruments ha introdotto nuovi microcontrollori C2000 con AI edge per il controllo in tempo reale automobilistico. Questi microcontrollori sono destinati ad applicazioni integrate critiche per la sicurezza e supportano i livelli di sicurezza funzionale ASIL D.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tipo di Veicolo, Componente e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I sistemi integrati vedranno una maggiore adozione man mano che i veicoli si muoveranno verso architetture definite dal software.

- I produttori di automobili integreranno più unità di calcolo centralizzate per supportare l’automazione avanzata.

- ADAS e guida autonoma spingeranno una forte domanda di sensori e controller ad alta precisione.

- La crescita dei veicoli elettrici espanderà la necessità di elettronica avanzata per la gestione delle batterie.

- Gli aggiornamenti over-the-air diventeranno standard nella maggior parte dei nuovi modelli passeggeri e commerciali.

- Le piattaforme integrate abilitate all’AI rafforzeranno il processo decisionale in tempo reale all’interno dei veicoli.

- Le soluzioni di cybersecurity si espanderanno man mano che i rischi dei veicoli connessi continueranno a crescere.

- I requisiti di memoria e elaborazione aumenteranno a causa di una connettività e funzionalità di infotainment più ricche.

- L’innovazione nei semiconduttori rimarrà cruciale poiché i produttori di automobili cercano chip più piccoli, veloci ed efficienti dal punto di vista energetico.

- L’Asia Pacifico continuerà a guidare l’espansione del mercato grazie alla forza nella produzione di veicoli elettrici e alla produzione su larga scala.