Panoramica del Mercato

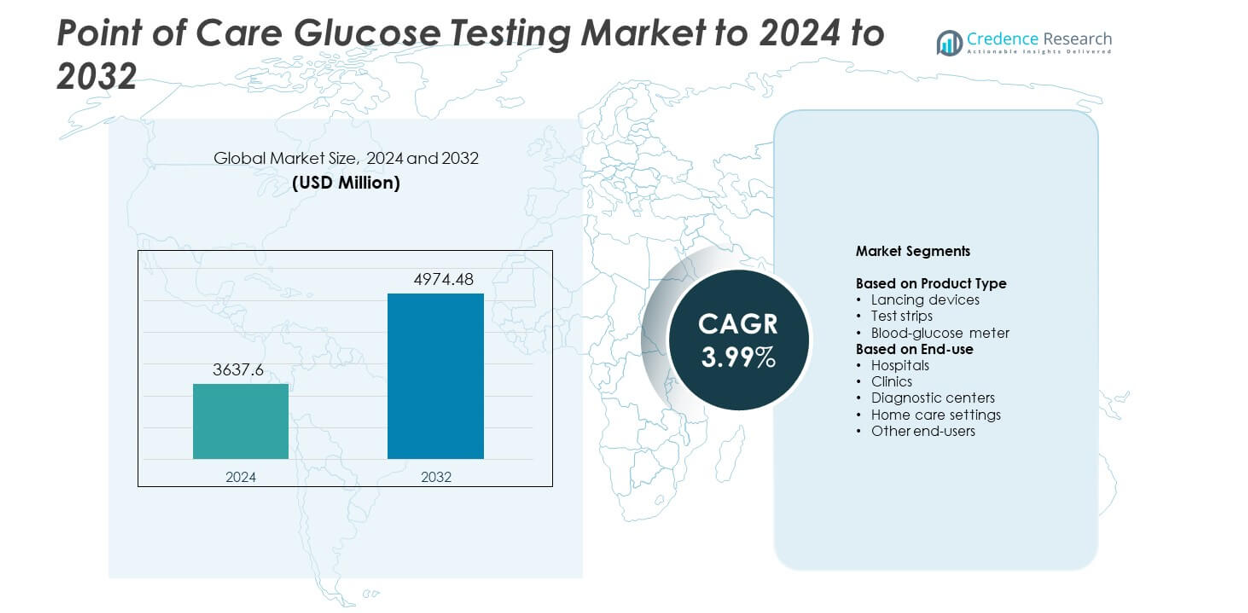

Il mercato del test della glicemia Point of Care è stato valutato a 3637,6 milioni di USD nel 2024 e si prevede che raggiungerà i 4974,48 milioni di USD entro il 2032, con un CAGR del 3,99% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Test della Glicemia Point of Care 2024 |

USD 3637,6 milioni |

| Mercato del Test della Glicemia Point of Care, CAGR |

3,99% |

| Dimensione del Mercato del Test della Glicemia Point of Care 2032 |

USD 4974,48 milioni |

Il mercato del test della glicemia Point of Care include principali attori come Dexcom, Inc., Sinocare, Medtronic plc, Abbott Laboratories, Roche, EKF Diagnostics Holdings plc, ACON Laboratories, Inc., Nipro Corporation, Nova Biomedical Corporation, Prodigy Diabetes Care, ARKRAY, Inc., Sanofi, B. Braun Melsungen AG e PHC Holdings. Queste aziende competono attraverso strisce reattive ad alta precisione, glucometri connessi e strumenti di monitoraggio digitale migliorati che supportano l’assistenza domiciliare e l’uso clinico. Il Nord America ha guidato il mercato globale nel 2024 con una quota di circa il 38%, trainato dalla forte adozione di dispositivi di automonitoraggio, sistemi di rimborso avanzati e alta prevalenza del diabete.

Approfondimenti di Mercato

- Il mercato del test della glicemia Point of Care ha raggiunto i 3637,6 milioni di USD nel 2024 ed è previsto che raggiungerà i 4974,48 milioni di USD entro il 2032, crescendo a un CAGR del 3,99%.

- L’aumento dei casi di diabete e la forte adozione di strumenti di automonitoraggio guidano una domanda costante, con le strisce reattive che detengono circa il 58% della quota come segmento dominante.

- Le tendenze chiave includono la rapida crescita dei glucometri connessi, le funzionalità di reportistica digitale e un uso più ampio delle opzioni di campionamento minimamente invasive in contesti di assistenza domiciliare.

- La concorrenza si intensifica mentre le aziende leader innovano in precisione, qualità delle strisce e connettività, espandendosi in regioni emergenti con dispositivi accessibili.

- Il Nord America ha guidato il mercato con una quota di circa il 38% nel 2024, seguito dall’Europa con quasi il 29% e dall’Asia Pacifico con circa il 23%, supportato da forti programmi di screening e monitoraggio domiciliare in espansione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Le strisce reattive hanno detenuto la posizione dominante nel 2024 con circa il 58% della quota. La forte domanda è derivata dalle frequenti esigenze di monitoraggio della glicemia tra gli utenti diabetici, che hanno aumentato il consumo di strisce nei contesti di assistenza domiciliare e clinica. L’alta precisione, i risultati rapidi e la compatibilità con una vasta gamma di misuratori hanno supportato una maggiore adozione. Anche i misuratori di glicemia sono cresciuti poiché i nuovi modelli offrivano una migliore connettività e design compatti. I dispositivi di lancio hanno mantenuto un uso costante grazie alla maggiore sicurezza degli aghi. L’aumento dei casi di diabete a livello globale e le abitudini di auto-test più ampie hanno continuato a guidare una forte domanda di strisce reattive.

- Ad esempio, le strisce reattive Accu-Chek Guide di Roche necessitano solo di 0,6 microlitri di sangue e forniscono un risultato glicemico in meno di 4 secondi, come specificato nella documentazione ufficiale e nelle FAQ di Accu-Chek Guide.

Per utilizzo finale

Le impostazioni di assistenza domiciliare hanno guidato questo segmento nel 2024 con una quota di quasi il 46%. La crescita è derivata dall’aumento delle pratiche di automonitoraggio, supportate da misuratori convenienti, strisce reattive facili da usare e rapporti digitali rapidi. Anche ospedali e cliniche hanno ampliato l’adozione a causa delle esigenze di test rapidi in situazioni di emergenza e cure di routine. I centri diagnostici hanno utilizzato questi strumenti per un rapido triage e la gestione delle malattie croniche. Altri utenti finali, comprese le strutture di assistenza a lungo termine, hanno aumentato l’uso con l’aumento della prevalenza del diabete. Programmi di sensibilizzazione forti e un maggiore supporto ai rimborsi hanno aiutato a rafforzare la leadership dei test domiciliari.

- Ad esempio, Dexcom afferma che i suoi sistemi di monitoraggio continuo del glucosio possono fornire fino a 288 letture automatiche del glucosio in 24 ore, con un nuovo valore ogni 5 minuti per utenti domestici e clinici.

Principali fattori di crescita

Aumento della prevalenza del diabete

I casi di diabete a livello globale continuano a crescere, il che aumenta la necessità di controlli glicemici rapidi e affidabili. Sempre più pazienti ora monitorano il glucosio a casa, sostenendo una domanda costante di strisce reattive e misuratori compatti. I sistemi sanitari promuovono anche la diagnosi precoce e il monitoraggio di routine per ridurre le complicazioni. Questo cambiamento rafforza il ruolo degli strumenti di point of care sia nell’assistenza domiciliare che nelle impostazioni cliniche.

- Ad esempio, il misuratore Contour Next One di Ascensia è approvato con un intervallo di misurazione da 20 a 600 milligrammi per decilitro, secondo i dati di revisione della FDA per il sistema.

Passaggio all’automonitoraggio

I pazienti preferiscono dispositivi semplici che offrano risultati rapidi e meno visite in clinica. I misuratori moderni ora forniscono formati di visualizzazione facili, letture rapide e maggiore sicurezza, il che supporta abitudini di auto-test più ampie. I programmi di sensibilizzazione in crescita aiutano gli utenti a gestire il glucosio in modo più efficace. Questa tendenza aumenta la domanda a lungo termine di prodotti per il test del glucosio portatili e facili da usare.

- Ad esempio, il sensore FreeStyle Libre 2 di Abbott misura il glucosio ogni minuto e memorizza fino a 8 ore di letture a intervalli di 15 minuti, mentre ogni sensore può essere indossato fino a 14 giorni.

Progressi nella connettività dei dispositivi

I nuovi misuratori di glucosio ora includono collegamenti Bluetooth, supporto per app mobili e funzionalità di condivisione dei dati. Queste funzioni aiutano gli utenti a monitorare le tendenze e consentono ai medici di adattare rapidamente i piani di trattamento. Migliori strumenti digitali migliorano anche l’aderenza e supportano modelli di monitoraggio remoto. Un forte interesse per la sanità digitale continua a spingere l’innovazione nei test del glucosio point of care.

Tendenze chiave e opportunità

Crescita dell’integrazione della salute digitale

Le funzionalità di connettività nei misuratori di glucosio supportano i modelli di telemedicina e assistenza remota. Gli utenti possono inviare le letture ai fornitori, migliorando il monitoraggio del trattamento e l’intervento precoce. Molti produttori ora sviluppano ecosistemi basati su app che guidano il dosaggio e le scelte di stile di vita. Questo collegamento tra strumenti digitali e test del glucosio crea un forte potenziale di espansione del mercato.

- Ad esempio, i sistemi MiniMed di Medtronic con sensori Guardian possono generare fino a 288 letture di glucosio del sensore in 24 ore, inviando una nuova lettura ogni 5 minuti alle pompe collegate per regolazioni automatiche.

Aumento dell’attenzione sui test minimamente invasivi

I produttori lavorano per ridurre il disagio attraverso lancette più sottili e migliori tecniche di campionamento. Alcune aziende esplorano formati basati su sensori che richiedono meno punture delle dita mantenendo alta l’accuratezza. Questi progressi aiutano ad attrarre nuovi utenti che evitano controlli di routine a causa del dolore. Livelli di disagio inferiori possono aumentare la frequenza dei test e migliorare il controllo del glucosio.

- Ad esempio, gli aghi a penna Ultra-Fine di BD sono specificati come lunghi 4 millimetri con un diametro di 0,23 millimetri a 32 gauge, fornendo aghi molto corti e sottili per iniezioni a casa e in ambito clinico.

Espansione nella cura cronica domiciliare

Più pazienti ora ricevono cure a lungo termine a casa, il che aumenta la domanda di strumenti per il test del glucosio semplici e convenienti. Governi e assicuratori supportano il monitoraggio domiciliare per ridurre il carico ospedaliero e migliorare i risultati. Questo cambiamento apre opportunità per dispositivi compatti, modelli di fornitura di strisce in abbonamento e piattaforme di monitoraggio connesse.

Sfide Chiave

Differenze di accuratezza tra i dispositivi

Alcuni misuratori a basso costo mostrano variazioni nelle letture a causa della qualità delle strisce o dei limiti di calibrazione. Questi problemi possono influenzare le decisioni di trattamento e ridurre la fiducia degli utenti. I regolatori ora spingono per regole di qualità più rigorose, ma la conformità irregolare rimane una preoccupazione. Garantire un’accuratezza affidabile in tutte le categorie di dispositivi resta una sfida importante.

Alto costo ricorrente delle strisce reattive

I test frequenti aumentano la spesa mensile, specialmente per i pazienti senza un forte supporto di rimborso. Molti utenti riducono la frequenza dei test per gestire i costi, il che influisce sul controllo del glucosio a lungo termine. I produttori lavorano su design di strisce a basso costo, ma la sensibilità al prezzo rimane alta. Questa sfida limita l’adozione nelle regioni a basso e medio reddito.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota di mercato più grande nel 2024 con circa il 38%. La domanda è rimasta forte a causa dell’alta prevalenza del diabete, della copertura assicurativa ampia e dell’adozione precoce di misuratori di glucosio digitali. Gli ambienti di assistenza domiciliare si sono espansi rapidamente poiché gli utenti preferivano l’automonitoraggio supportato da un facile accesso ai dispositivi e da programmi di sensibilizzazione forti. Ospedali e cliniche hanno aumentato l’uso per il triage rapido e lo screening di routine. L’innovazione continua nei misuratori connessi e nelle strisce reattive ha anche rafforzato la crescita del mercato. Giocatori affermati e reti di distribuzione diffuse hanno aiutato il Nord America a mantenere la sua leadership.

Europa

L’Europa ha rappresentato quasi il 29% della quota nel 2024, guidata da una forte adozione clinica e da programmi strutturati di gestione del diabete nei principali paesi. I sistemi sanitari hanno incoraggiato la diagnosi precoce e il monitoraggio del glucosio a domicilio, migliorando l’adozione di misuratori portatili e strisce reattive ad alta accuratezza. L’attenzione regolatoria sulla qualità del prodotto ha supportato la fiducia negli strumenti di point of care. L’aumento delle popolazioni anziane e delle esigenze di cura cronica ha aiutato ad espandere il monitoraggio di routine. La crescita è derivata anche dall’aumento dell’integrazione della salute digitale, dove gli utenti condividono le letture con i medici per decisioni di trattamento migliori. Un rimborso stabile ha anche supportato l’espansione del mercato.

Asia Pacifico

L’Asia Pacifico ha detenuto circa il 23% della quota nel 2024 e ha registrato la crescita più rapida. La regione ha visto un aumento dei casi di diabete, tassi di screening in aumento e una forte domanda di strisce reattive a basso costo. L’uso dell’assistenza domiciliare è aumentato poiché i pazienti cercavano opzioni di monitoraggio a basso costo. L’espansione dell’urbanizzazione e un migliore accesso all’assistenza sanitaria hanno supportato una più ampia collocazione dei misuratori nelle cliniche e nei centri diagnostici. I produttori hanno mirato a questa regione con dispositivi economici e connessi. Le campagne di sensibilizzazione guidate dal governo hanno aiutato a rafforzare la diagnosi precoce e il monitoraggio di routine. La crescente spesa della classe media e una più ampia disponibilità al dettaglio hanno continuato a stimolare la penetrazione del mercato.

America Latina

L’America Latina ha catturato circa il 6% della quota nel 2024, supportata dalla crescente consapevolezza del diabete e dal miglioramento dei servizi di assistenza primaria. I paesi hanno aumentato l’attenzione sui test a livello comunitario, il che ha ampliato l’uso di misuratori e strisce a basso costo. I vincoli economici hanno limitato l’adozione in alcune aree, ma i centri urbani hanno mostrato un’adozione costante grazie a una migliore disponibilità dei dispositivi. Le cliniche e le catene diagnostiche hanno utilizzato test point of care per gestire i crescenti casi cronici. I programmi di sanità pubblica hanno incoraggiato gli sforzi di rilevamento precoce. L’adozione graduale della salute digitale e catene di approvvigionamento più forti hanno contribuito a migliorare l’accesso nei principali mercati.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno detenuto quasi il 4% della quota nel 2024, guidati dall’aumento dei tassi di diabete e dai continui miglioramenti nelle infrastrutture sanitarie. I paesi del Golfo hanno mostrato una maggiore adozione grazie a forti investimenti nella salute digitale e strumenti di monitoraggio avanzati. Altre parti della regione si sono affidate a misuratori di base e strisce reattive a basso costo per espandere i programmi di screening. L’uso dell’assistenza domiciliare è cresciuto lentamente con l’aumento della consapevolezza. Rimangono barriere come il rimborso limitato e la sensibilità ai costi, ma le iniziative guidate dal governo hanno continuato a promuovere i test precoci. L’espansione graduale delle reti sanitarie private ha supportato la crescita del mercato.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Dispositivi di lancio

- Strisce reattive

- Misuratore di glucosio nel sangue

Per Utilizzo Finale

- Ospedali

- Cliniche

- Centri diagnostici

- Impostazioni di assistenza domiciliare

- Altri utenti finali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei test della glicemia Point of Care presenta aziende leader come Dexcom, Inc., Sinocare, Medtronic plc, Abbott Laboratories, Platinum Equity Advisors, LLC., EKF Diagnostics Holdings plc, F. Hoffmann-La Roche Ltd., ACON Laboratories, Inc., Nipro Corporation, Nova Biomedical Corporation, Prodigy Diabetes Care, LLC., ARKRAY, Inc., Sanofi, B. Braun Melsungen AG e PHC Holdings. Le aziende competono attraverso glucometri avanzati, strisce reattive ad alta precisione e piattaforme di monitoraggio connesse che supportano l’assistenza domiciliare e l’uso clinico. Molti produttori investono nell’integrazione digitale, consentendo collegamenti Bluetooth, monitoraggio tramite app e condivisione remota dei dati per migliorare la gestione del diabete. L’attenzione competitiva include anche l’espansione della capacità produttiva, il miglioramento della qualità delle strisce e la riduzione del dolore da campionamento attraverso tecnologie di lancio raffinate. Le aziende mirano a rafforzare la portata del mercato puntando su regioni emergenti con dispositivi a basso costo, mantenendo al contempo una forte innovazione nei mercati sviluppati. Sostenibilità, facilità d’uso e affidabilità della precisione continuano a plasmare le nuove strategie di prodotto in tutto il settore.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Dexcom, Inc.

- Sinocare

- Medtronic plc

- Abbott Laboratories

- Platinum Equity Advisors, LLC.

- EKF Diagnostics Holdings plc

- F. Hoffmann-La Roche Ltd.

- ACON Laboratories, Inc.

- Nipro Corporation

- Nova Biomedical Corporation

- Prodigy Diabetes Care, LLC.

- ARKRAY, Inc.

- Sanofi

- B. Braun Melsungen AG

- PHC Holdings

Sviluppi Recenti

- Nel 2025, Abbott Laboratories ha collaborato con Walgreens per integrare i dati del glucosio FreeStyle Lite in un servizio di consulenza sul diabete in negozio per migliorare l’aderenza e l’educazione dei pazienti.

- Nel 2024, ARKRAY, Inc. ha rilasciato un nuovo modello di strumento di misurazione del glucosio, dotato di una funzione automatica di lettura del codice a barre del campione rotante per ridurre le attività manuali e semplificare le operazioni di test.

- Nel 2024, Dexcom ha lanciato la sua piattaforma proprietaria di AI Generativa per il biosensing del glucosio, integrandosi con il biosensore da banco Stelo per fornire approfondimenti personalizzati sui modelli di glucosio legati a fattori di stile di vita come dieta, esercizio fisico e sonno.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato vedrà una crescita costante con l’aumento dei casi di diabete a livello globale.

- I test del glucosio a domicilio si espanderanno con un migliore accesso ai dispositivi.

- I misuratori connessi guadagneranno una più ampia adozione grazie alla forte crescita della salute digitale.

- Le strisce reattive rimarranno un importante motore di entrate in tutte le regioni.

- I metodi di campionamento minimamente invasivi attireranno più utenti.

- Il monitoraggio remoto dei pazienti aumenterà grazie a un uso più ampio della telemedicina.

- I mercati emergenti adotteranno misuratori di glucosio a basso costo a un ritmo più veloce.

- Gli ospedali continueranno a utilizzare test rapidi per la diagnosi precoce e il triage.

- I produttori si concentreranno sul miglioramento della precisione e sulla riduzione del costo delle strisce.

- Gli strumenti di tracciamento guidati dall’AI aiuteranno a migliorare le decisioni di trattamento e la cura a lungo termine.