Panoramica del Mercato

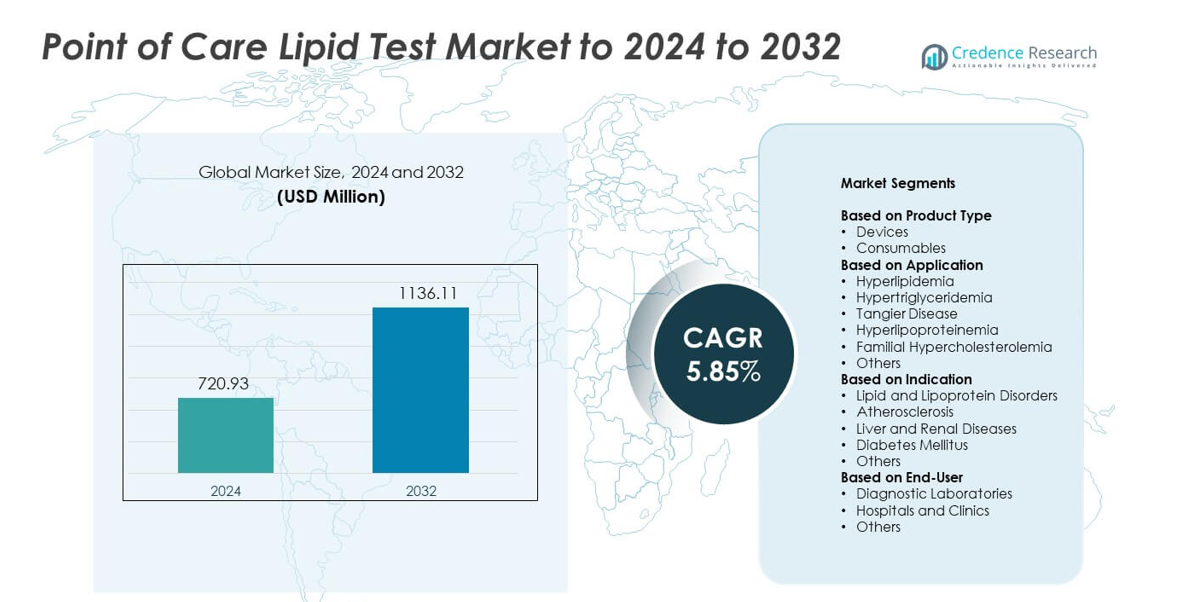

La dimensione del mercato dei test lipidici Point of Care è stata valutata a 720,93 milioni di USD nel 2024 e si prevede che raggiungerà 1136,11 milioni di USD entro il 2032, con un CAGR del 5,85% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Test Lipidici Point of Care 2024 |

720,93 milioni di USD |

| Mercato dei Test Lipidici Point of Care, CAGR |

5,85% |

| Dimensione del Mercato dei Test Lipidici Point of Care 2032 |

1136,11 milioni di USD |

I principali attori nel mercato dei test lipidici Point of Care includono Menarini Group, Nova Biomedical, Callegari Srl, F. Hoffmann-La Roche Ltd., SD Biosensor, Inc., MiCoBio, Abbott Laboratories, Sinocare Inc., e VivaChek Biotech (Hangzhou) Co., Ltd., tutti in competizione attraverso analizzatori portatili avanzati, una gamma più ampia di consumabili e una forte integrazione digitale. Queste aziende si concentrano su precisione, velocità e convenienza per rafforzare l’adozione in contesti clinici e domestici. Il Nord America guida il mercato con circa il 38,7% di quota grazie a tassi elevati di screening cardiovascolare e una forte adozione dei test decentralizzati. L’Europa segue con circa il 28,4% di quota, supportata da programmi di cura preventiva strutturati e un crescente utilizzo di analizzatori lipidici rapidi.

Approfondimenti di Mercato

- Il mercato dei test lipidici Point of Care ha raggiunto 720,93 milioni di USD nel 2024 e si prevede che raggiungerà 1136,11 milioni di USD entro il 2032, crescendo a un CAGR del 5,85%.

- La crescita è guidata dall’aumento dei casi cardiovascolari e dalla maggiore domanda di screening lipidico rapido in cliniche, farmacie e ambienti domestici, con i dispositivi che detengono circa il 61% della quota.

- I principali trend includono una maggiore adozione di analizzatori connessi, un uso più ampio dello screening basato in farmacia e una crescente domanda di monitoraggio domestico supportato da piattaforme di salute digitale.

- La competizione si intensifica mentre i produttori globali espandono gli analizzatori portatili e le linee di consumabili, concentrandosi su precisione, tempi di risposta rapidi e una distribuzione più ampia per rafforzare la portata del mercato.

- Il Nord America guida con circa il 38,7% di quota, seguito dall’Europa con circa il 28,4%, mentre l’Asia Pacifico detiene quasi il 23,9% grazie al miglioramento dell’accesso sanitario e alla crescente consapevolezza dei disturbi lipidici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I dispositivi hanno detenuto la quota dominante nel 2024 con circa il 61% del mercato. La forte domanda è derivata dagli analizzatori lipidici portatili che supportano lo screening rapido in cliniche, farmacie e ambienti domestici. Una più ampia adozione di misuratori abilitati Bluetooth ha anche aiutato gli utenti a monitorare i livelli lipidici con maggiore facilità. I consumabili sono cresciuti grazie all’uso frequente di strisce reattive e cartucce di reagenti, ma gli aggiornamenti dei dispositivi hanno continuato a guidare la maggior parte delle entrate. L’aumento dei casi di dislipidemia e la necessità di rapidi controlli del rischio cardiovascolare hanno rafforzato la domanda di dispositivi compatti per il test lipidico nei principali mercati.

- Ad esempio, l’analizzatore Afinion 2 di Abbott misura i pannelli lipidici da un campione di sangue capillare e ha dimensioni approssimative di 200 × 186 × 328 millimetri con un peso di circa 3,4 chilogrammi, consentendo un vero utilizzo da banco in cliniche e farmacie.

Per Applicazione

L’iperlipidemia è rimasta la principale applicazione nel 2024 con una quota di circa il 49%. L’aumento globale dei casi di colesterolo alto ha incrementato la necessità di test lipidici rapidi e di routine. I fornitori di assistenza sanitaria hanno utilizzato sistemi point-of-care per supportare la diagnosi precoce e monitorare la risposta al trattamento. Altre condizioni, tra cui l’ipertrigliceridemia e l’ipercolesterolemia familiare, si sono espanse a un ritmo costante grazie alla crescente consapevolezza clinica. Programmi di prevenzione più ampi e campagne di screening hanno contribuito a rafforzare l’uso dei test lipidici in ospedali, cliniche ambulatoriali e centri benessere.

- Ad esempio, il sistema cobas b 101 di Roche fornisce un profilo lipidico completo da un campione di sangue capillare con risultati disponibili in circa 6 minuti al point of care.

Per Indicazione

I disturbi dei lipidi e delle lipoproteine hanno rappresentato la quota maggiore nel 2024 con quasi il 52%. Tassi di test più elevati derivano da pannelli lipidici di routine utilizzati per valutare il rischio cardiovascolare. L’aterosclerosi ha seguito l’aumento della domanda per un rapido profiling tra gli adulti a rischio nelle cure primarie. Anche il diabete mellito ha supportato una forte adozione poiché la gestione glucosio-lipidi richiede spesso un monitoraggio frequente. Malattie epatiche e renali hanno contribuito a una domanda costante a causa delle complicazioni metaboliche. La crescente attenzione alla diagnosi precoce e la maggiore disponibilità di analizzatori portatili hanno aiutato a mantenere un forte utilizzo in tutti i gruppi di indicazione.

Principali Fattori di Crescita

Aumento del carico delle malattie cardiovascolari

I casi di malattie cardiovascolari continuano ad aumentare a livello mondiale, il che aumenta la domanda di screening lipidici rapidi. Le cliniche e le unità di emergenza si affidano a sistemi point-of-care per valutare il rischio in pochi minuti. Gli analizzatori portatili aiutano i medici a iniziare trattamenti tempestivi e supportano il monitoraggio di routine. Tassi di screening più elevati nelle cure primarie e nelle farmacie rafforzano anche l’adozione. La crescente consapevolezza pubblica della gestione del colesterolo potenzia ulteriormente questo fattore.

- Ad esempio, il trial FOURIER di Amgen per l’inibitore PCSK9 evolocumab (Repatha) ha arruolato 27.564 pazienti con malattia cardiovascolare aterosclerotica per valutare la riduzione intensiva del colesterolo LDL e la riduzione degli eventi.

Passaggio verso test decentralizzati

I sistemi sanitari stanno spostando i servizi diagnostici più vicino ai pazienti, il che supporta un’adozione costante di dispositivi lipidici compatti. Farmacie, cliniche comunitarie e utenti domestici ora preferiscono test rapidi che riducono i ritardi legati ai metodi basati su laboratorio. Questo cambiamento migliora la compliance dei pazienti e supporta la gestione a lungo termine delle malattie. La tendenza si allinea anche con le piattaforme di telemedicina che integrano dati lipidici in tempo reale. La maggiore disponibilità di dispositivi facili da usare rafforza questo fattore.

- Ad esempio, la rete MinuteClinic di CVS Health gestisce più di 1.000 cliniche senza appuntamento all’interno di CVS Pharmacy e negozi Target in 33 stati degli Stati Uniti e nel Distretto di Columbia, supportando lo screening delle malattie croniche in loco, inclusi i controlli del colesterolo.

Progressi negli analizzatori portatili

Gli analizzatori moderni ora offrono una maggiore precisione, tempi di risposta più brevi e connettività digitale. Queste caratteristiche aiutano i fornitori di assistenza sanitaria a monitorare i profili lipidici con maggiore facilità. I design compatti supportano anche l’uso in cliniche mobili e aree remote. Materiali migliori e tecnologia dei sensori riducono i tassi di errore e migliorano l’affidabilità. L’innovazione continua incoraggia un’adozione più ampia in contesti clinici e orientati al consumatore.

Tendenze Chiave e Opportunità

Crescente integrazione con piattaforme di salute digitale

I dispositivi lipidici point-of-care ora si connettono con app mobili e sistemi cloud che supportano il monitoraggio remoto dei pazienti. Queste piattaforme consentono ai medici di monitorare i cambiamenti lipidici nel tempo e di adattare le terapie più rapidamente. L’integrazione digitale migliora anche il coinvolgimento dei pazienti attraverso promemoria e approfondimenti personalizzati. L’accettazione crescente della cura virtuale apre forti opportunità per soluzioni di test connessi.

- Ad esempio, Dexcom ha riportato l’aggiunta di oltre 600.000 utenti nel 2023, concludendo l’anno con circa 2,3 milioni di clienti a livello globale che utilizzano i suoi sistemi di monitoraggio continuo del glucosio connessi ad app mobili e piattaforme cloud.

Adozione crescente in ambienti al dettaglio e farmacie

Le farmacie stanno espandendo i servizi di screening preventivo, il che aumenta la domanda di test rapidi dei lipidi. Dispositivi facili da usare aiutano i farmacisti a offrire valutazioni rapide senza il supporto completo di laboratorio. Questa espansione migliora l’accesso per le popolazioni con limitata portata clinica. Il forte traffico pedonale nei punti vendita al dettaglio crea opportunità di crescita per i produttori di dispositivi che mirano a modelli di test walk-in.

- Ad esempio, Walgreens Boots Alliance supporta lo screening preventivo attraverso una rete di circa 8.000 punti vendita di farmacie al dettaglio negli Stati Uniti, dove i servizi sanitari in-store includono sempre più valutazioni del rischio cardiovascolare e del colesterolo.

Espansione nel monitoraggio domiciliare

Più pazienti preferiscono l’autotest per gestire disturbi lipidici cronici. Analizzatori compatti e flussi di lavoro semplificati consentono un facile utilizzo domestico. Questa tendenza supporta la rilevazione precoce e il monitoraggio continuo al di fuori degli ospedali. Il crescente interesse dei consumatori per il monitoraggio della salute personale crea opportunità per le aziende che offrono consumabili in abbonamento e dispositivi collegati ad app.

Sfide Chiave

Preoccupazioni di accuratezza nei casi clinici complessi

Alcune anomalie lipidiche avanzate richiedono un’analisi dettagliata basata su laboratorio, che i sistemi point-of-care potrebbero non fornire completamente. Le variazioni nella gestione da parte dell’utente, le condizioni ambientali e la stabilità dei reagenti possono influenzare i risultati. I medici possono esitare a fare affidamento esclusivamente su dispositivi rapidi per pazienti ad alto rischio. Questa preoccupazione rimane una sfida chiave per un’accettazione più ampia.

Alto costo dei dispositivi e dei consumabili

I prezzi iniziali dei dispositivi e i costi ricorrenti delle strisce limitano l’adozione nelle regioni a basse risorse. Le cliniche con budget limitato spesso scelgono test centralizzati per gestire le spese. Le lacune nei rimborsi riducono anche gli incentivi per un uso diffuso. Queste barriere di costo rallentano l’espansione nei mercati emergenti e rimangono una sfida significativa per i produttori.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore nel 2024 con circa il 38,7%. La crescita è derivata da alti tassi di screening per il rischio cardiovascolare, forte adozione di analizzatori portatili avanzati e ampio supporto assicurativo per i test preventivi. Cliniche, farmacie e utenti domestici hanno ampiamente utilizzato dispositivi lipidici rapidi per il monitoraggio di routine. I progressi tecnologici e i forti programmi di sensibilizzazione hanno anche rafforzato la domanda di mercato. Gli Stati Uniti hanno guidato la crescita regionale grazie all’espansione dei modelli di cura decentralizzata e a maggiori investimenti nella diagnostica point-of-care.

Europa

L’Europa ha rappresentato quasi il 28,4% della quota nel 2024, guidata da programmi di screening strutturati e un’enfasi crescente sulla diagnosi precoce dei disturbi lipidici. Paesi come Germania, Regno Unito e Francia hanno supportato l’adozione attraverso reti di assistenza primaria consolidate e un focus normativo sulla diagnostica preventiva. Ambienti ospedalieri e ambulatoriali hanno utilizzato analizzatori rapidi dei lipidi per accelerare le decisioni terapeutiche e ridurre i carichi di lavoro di laboratorio. L’invecchiamento della popolazione e l’aumento dei casi cardiovascolari hanno continuato a spingere la domanda di test efficienti sul punto di cura.

Asia Pacifico

L’Asia Pacifico ha catturato circa il 23,9% della quota nel 2024 e ha mostrato una forte crescita grazie alla crescente consapevolezza dell’iperlipidemia e all’espansione dell’accesso sanitario. I centri urbani hanno adottato test rapidi dei lipidi per una valutazione più veloce del rischio cardiovascolare, mentre i programmi rurali hanno utilizzato analizzatori portatili per una copertura più ampia. Cina, India e Giappone hanno guidato l’adozione con l’aumento dei tassi di malattie croniche. La crescita delle reti di cliniche private e un maggiore investimento nella tecnologia diagnostica hanno supportato un’ulteriore espansione. Dispositivi e materiali di consumo accessibili hanno anche rafforzato il mercato.

America Latina

L’America Latina ha detenuto circa il 5,4% della quota nel 2024, supportata dall’uso crescente di sistemi point-of-care nelle cliniche comunitarie e nei programmi di salute preventiva. Paesi come Brasile e Messico hanno ampliato lo screening per i disturbi lipidici attraverso iniziative governative e private. L’adozione è aumentata dove i dispositivi portatili hanno migliorato l’accesso nelle aree svantaggiate. I vincoli economici hanno limitato l’adozione di dispositivi premium, ma la domanda è cresciuta costantemente per soluzioni di test essenziali. L’aumento dei casi di malattie cardiovascolari ha anche incoraggiato un uso più ampio degli analizzatori rapidi dei lipidi.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno rappresentato circa il 3,6% della quota nel 2024, con una crescita supportata dall’espansione delle infrastrutture diagnostiche e un maggiore focus sulla gestione delle malattie non trasmissibili. I paesi del Golfo hanno adottato analizzatori moderni in ospedali e centri benessere, mentre le regioni africane si sono affidate a sistemi portatili per superare le lacune di laboratorio. Un rimborso limitato ha rallentato l’uso di dispositivi di fascia alta, ma lo screening per il rischio cardiovascolare ha continuato ad espandersi. Programmi sanitari internazionali e investimenti del settore privato hanno contribuito a migliorare l’accesso ai test lipidici in tutta la regione.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Dispositivi

- Materiali di consumo

Per Applicazione

- Iperlipidemia

- Ipertrigliceridemia

- Malattia di Tangier

- Iperlipoproteinemia

- Ipercolesterolemia Familiare

- Altri

Per Indicazione

- Disturbi dei Lipidi e delle Lipoproteine

- Aterosclerosi

- Malattie Epatiche e Renali

- Diabete Mellito

- Altri

Per Utente Finale

- Laboratori Diagnostici

- Ospedali e Cliniche

- Altri

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei test lipidici Point of Care è modellato da partecipanti di spicco come Menarini Group, Nova Biomedical, Callegari Srl, F. Hoffmann-La Roche Ltd., SD Biosensor, Inc., MiCoBio, Abbott Laboratories, Sinocare Inc., e VivaChek Biotech (Hangzhou) Co., Ltd. Le aziende si concentrano sullo sviluppo di analizzatori compatti con maggiore precisione, tempi di risposta più rapidi e connettività digitale avanzata. Molti produttori investono nell’espansione dei portafogli di consumabili per supportare test frequenti in cliniche, farmacie e ambienti domestici. Le aziende rafforzano anche la presenza sul mercato attraverso partnership con reti di assistenza primaria e fornitori di salute al dettaglio. L’innovazione dei prodotti si concentra sul trasferimento dati wireless, biosensori migliorati e interfacce user-friendly che supportano un’ampia adozione. L’interesse crescente per la diagnostica decentralizzata spinge le aziende ad ampliare i canali di distribuzione globale e offrire prezzi competitivi nei mercati emergenti. Mosse strategiche come approvazioni normative, lanci di nuovi prodotti e produzione localizzata continuano a definire la competizione in questo segmento in espansione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Menarini Group

- Nova Biomedical

- Callegari Srl

- F. Hoffmann-La Roche Ltd.

- SD Biosensor, Inc.

- MiCoBio

- Abbott Laboratories

- Sinocare Inc.

- VivaChek Biotech (Hangzhou) Co., Ltd.

Sviluppi Recenti

- Nel 2025, Sinocare Inc. ha presentato soluzioni diagnostiche integrate in eventi del settore, inclusi dispositivi che coprono lipidi tra altri parametri come glucosio nel sangue e acido urico.

- Nel 2025, QuidelOrtho Corporation: ha lanciato un nuovo Programma di Analizzatori Certificati mirato ad espandere l’accesso a test diagnostici di alta qualità, inclusi pannelli lipidici, in ospedali rurali e comunitari negli Stati Uniti.

- Nel 2022, Roche ha ottenuto l’approvazione del marchio CE e ha lanciato il suo sistema cobas® pulse in paesi selezionati.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Indicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto di fattori esterni e cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per nuovi entranti e aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di test rapidi dei lipidi aumenterà man mano che lo screening cardiovascolare diventerà più comune.

- Gli analizzatori di lipidi connessi verranno adottati attraverso l’integrazione con le piattaforme di salute digitale.

- Il monitoraggio dei lipidi a domicilio si espanderà poiché gli utenti preferiscono opzioni di auto-test convenienti.

- Le farmacie aumenteranno il loro ruolo nei servizi di screening preventivo dei lipidi.

- I produttori di dispositivi si concentreranno su una maggiore precisione e tempi di test più brevi.

- I mercati emergenti adotteranno analizzatori portatili per rafforzare lo screening delle cure primarie.

- L’interpretazione dei dati supportata dall’IA migliorerà la valutazione del rischio dei pazienti.

- I modelli di consumo basati su abbonamento cresceranno tra gli utenti domestici.

- I modelli di cura ibridi aumenteranno la domanda di risultati rapidi che supportano le consultazioni virtuali.

- Il supporto normativo per la diagnostica decentralizzata accelererà l’espansione del mercato.