Panoramica del Mercato

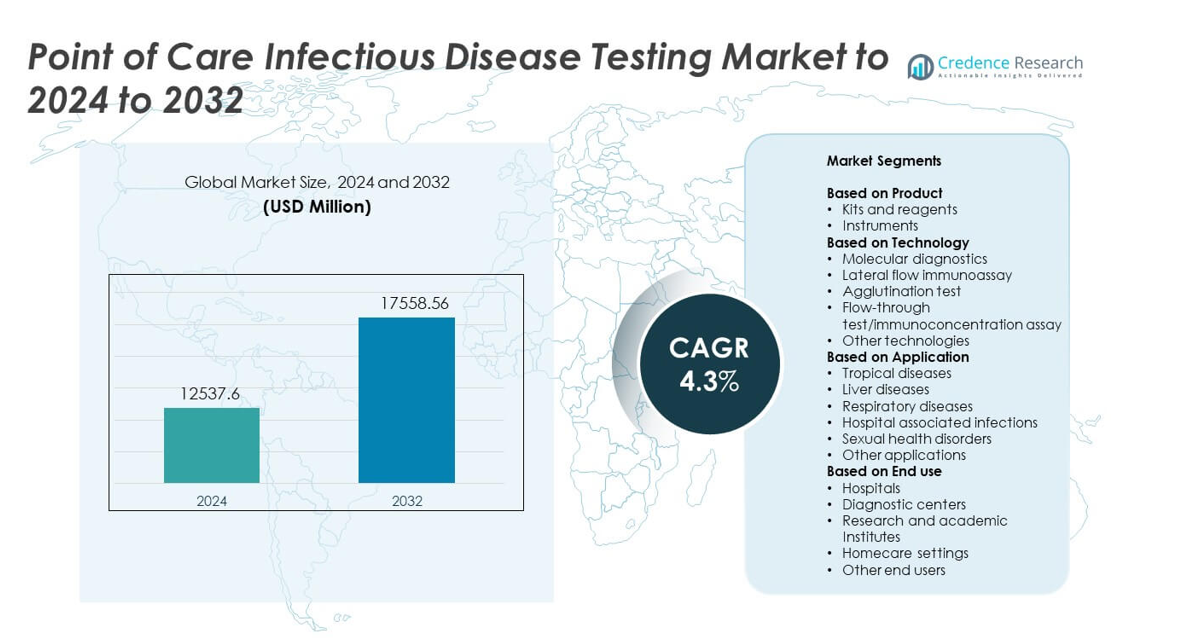

Il mercato dei test per le malattie infettive Point of Care è stato valutato a 12537,6 milioni di USD nel 2024 ed è previsto che raggiunga 17558,56 milioni di USD entro il 2032, con un CAGR del 4,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Test per le Malattie Infettive Point of Care 2024 |

12537,6 milioni di USD |

| Mercato dei Test per le Malattie Infettive Point of Care, CAGR |

14,3% |

| Dimensione del Mercato dei Test per le Malattie Infettive Point of Care 2032 |

17558,56 milioni di USD |

Il mercato dei test per le malattie infettive Point of Care è influenzato da aziende leader come Abbott Laboratories, F. Hoffmann-La Roche, Becton, Dickinson and Company, Danaher Corporation, Siemens Healthineers, Bio-Rad Laboratories, Biomerieux, QuidelOrtho Corporation, Chembio Diagnostics, Trinity Biotech, Trivitron Healthcare, Cardinal Health e OJ-Bio. Queste aziende competono attraverso piattaforme molecolari rapide, immunoassay avanzati e menu di test ampliati che supportano la rilevazione precoce in contesti decentralizzati. Il Nord America è emerso come la regione leader nel 2024 con una quota del 38,5%, supportata da una forte adozione di diagnostica rapida, sistemi sanitari consolidati e continua innovazione di prodotto in ambienti di cura clinica e comunitaria.

Approfondimenti di Mercato

- Il mercato dei test per le malattie infettive Point of Care ha raggiunto 12537,6 milioni di USD nel 2024 ed è previsto che tocchi 17558,56 milioni di USD entro il 2032, registrando un CAGR del 4,3%.

• La crescita del mercato è guidata dall’aumento dei casi di malattie infettive e dalla forte domanda di test rapidi e decentralizzati, con kit e reagenti che detengono circa il 62% della quota nel 2024.

• Le tendenze chiave includono l’adozione rapida dei test multiplex, la connettività digitale e l’espansione delle diagnosi a domicilio nei principali paesi.

• La concorrenza rimane forte poiché i produttori globali si concentrano su piattaforme molecolari avanzate, immunoassay migliorati e menu di test più ampi progettati per l’uso point-of-care.

• Il Nord America ha guidato il mercato con una quota del 38,5% nel 2024, mentre l’Europa ha rappresentato il 27,4% e l’Asia Pacifico ha detenuto il 24,1%, riflettendo l’aumento dei programmi di screening e l’accesso migliorato alla diagnostica nelle regioni.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto

I kit e i reagenti hanno detenuto la quota dominante nel 2024 con circa il 62% del mercato. L’alta domanda proveniva dai test rapidi per le malattie infettive in cliniche, pronto soccorso e ambienti remoti. Questi consumabili supportano test frequenti per influenza, COVID-19, HIV e altre infezioni acute. La forte adozione riflette anche una sensibilità migliorata e facilità d’uso, che aiutano i medici a prendere decisioni rapide. Gli strumenti sono cresciuti a un ritmo costante grazie agli aggiornamenti nei sistemi molecolari point-of-care, ma kit e reagenti sono rimasti la scelta preferita per screening rapidi e ampia disponibilità di test.

- Ad esempio, Abbott Laboratories ha prodotto 50.000 test ID NOW COVID-19 al giorno all’inizio del 2020. Entro metà aprile 2020, l’azienda aveva spedito oltre 1.700.000 di questi test rapidi negli Stati Uniti.

Per Tecnologia

Il test immunologico a flusso laterale ha guidato questo segmento nel 2024 con una quota di quasi il 48%. La tecnologia ha guadagnato trazione perché offre un rapido tempo di risposta, basso costo e operazioni semplici in ambienti decentralizzati. Un forte utilizzo nei test rapidi per malaria, dengue, influenza e COVID-19 ha sostenuto questa leadership. La diagnostica molecolare si è espansa con il miglioramento della precisione e l’ingresso nel mercato di piattaforme PCR compatte, ma i test a flusso laterale sono rimasti dominanti grazie alla vasta distribuzione e alle minime esigenze di formazione. La loro portabilità e la capacità di fornire risultati in pochi minuti hanno continuato a guidare l’adozione.

- Ad esempio, SD Biosensor ha aderito a un accordo globale per i test rapidi antigenici nel 2020. Ha contribuito a pianificare la fornitura di 120.000.000 di test rapidi per i paesi a basso e medio reddito.

Per Applicazione

Le malattie respiratorie hanno rappresentato la quota maggiore nel 2024 con circa il 41%. L’elevata incidenza di influenza, RSV e le persistenti esigenze di test per COVID-19 hanno mantenuto forte la domanda. I sistemi sanitari si sono affidati a strumenti rapidi point-of-care per il triage dei pazienti e per ridurre il carico ospedaliero durante le stagioni di picco. Il segmento è cresciuto poiché nuovi pannelli respiratori multiplex hanno offerto un’identificazione più rapida di più patogeni. Altri settori chiave come le malattie tropicali e i disturbi della salute sessuale si sono anch’essi espansi, ma i test respiratori hanno mantenuto la leadership grazie all’elevato volume di test e alla domanda clinica durante tutto l’anno.

Principali Fattori di Crescita

Aumento del carico delle malattie infettive

I casi in crescita di infezioni respiratorie, tropicali e sessualmente trasmissibili continuano ad aumentare la domanda di test in cliniche comunitarie e ospedali. I fornitori di servizi sanitari si affidano a strumenti rapidi per accelerare la diagnosi e ridurre la trasmissione. Le piattaforme point-of-care aiutano a gestire le epidemie e supportano il trattamento precoce, il che rafforza l’adozione. Una maggiore frequenza di test e programmi di screening più ampi stimolano anche l’espansione del mercato.

- Ad esempio, i test rapidi GeneXpert di Cepheid sono stati acquistati per programmi nazionali SARS-CoV-2. Un accordo canadese ha coperto fino a 1.200.000 test rapidi GeneXpert per la distribuzione.

Spostamento verso diagnostica decentralizzata e rapida

I sistemi sanitari ora preferiscono test rapidi e vicini al paziente per ridurre i ritardi legati ai laboratori centrali. Un rapido tempo di risposta supporta un miglior triage e decisioni cliniche in contesti di emergenza e cure primarie. Dispositivi portatili e kit facili da usare aiutano ad ampliare l’accesso nelle regioni rurali e con risorse limitate. Questo cambiamento migliora la crescita del mercato poiché i fornitori integrano flussi di lavoro più rapidi nella cura di routine.

- Ad esempio, Quidel ha riportato una crescente base installata di analizzatori Sofia nel 2022. L’azienda ha divulgato oltre 76.000 installazioni di strumenti Sofia in siti di cura in tutto il mondo, entro il 2022.

Progressi nelle piattaforme molecolari e immunologiche

Nuovi sistemi PCR compatti e immunoassay migliorati aumentano la precisione e la sensibilità per il rilevamento delle malattie infettive. Gli aggiornamenti tecnologici consentono il rilevamento di più patogeni in un singolo test e riducono il tempo di manipolazione per gli operatori. Queste innovazioni aiutano a rispondere sia alle esigenze di malattie acute che croniche. Una maggiore disponibilità di piattaforme ad alte prestazioni incoraggia un’adozione più ampia negli ospedali e nelle cliniche point-of-care.

Tendenze Chiave & Opportunità

Espansione dei pannelli di test multiplex

I pannelli multiplex consentono la rilevazione simultanea di diversi patogeni, migliorando la chiarezza diagnostica durante infezioni complesse o sovrapposte. Questi pannelli supportano decisioni terapeutiche più rapide e riducono l’uso non necessario di antibiotici. La loro adozione cresce poiché i fornitori di assistenza sanitaria cercano strumenti efficienti per infezioni respiratorie, gastrointestinali e sessualmente trasmissibili. L’aumento degli investimenti nello sviluppo di saggi avanzati rafforza questa tendenza.

- Ad esempio, BioFire Diagnostics offre pannelli respiratori multiplex sui suoi sistemi FilmArray. Il pannello RP2.1-EZ rileva 19 bersagli respiratori in un singolo test automatizzato.

Crescita dei modelli di test a domicilio e a distanza

La domanda di kit per l’auto-test aumenta poiché i pazienti cercano comodità e riduzione delle visite cliniche. Miglioramenti nella reportistica digitale e nelle piattaforme di test collegate agli smartphone supportano il monitoraggio a distanza e la cura di follow-up. Questa tendenza apre forti opportunità commerciali nei canali al dettaglio e di e-commerce. L’accettazione più ampia della diagnostica a domicilio espande la portata dei test delle malattie infettive sul punto di cura.

- Ad esempio, Cue Health ha ampliato l’uso a domicilio e sul punto di cura dei suoi analizzatori compatti. All’inizio del 2022, Cue ha spedito circa 72.000 analizzatori in un trimestre, contribuendo a un totale di oltre 235.000 analizzatori cumulativi spediti entro la fine del primo trimestre del 2022.

Integrazione della connettività digitale e degli strumenti di dati

I dispositivi connessi sul punto di cura aiutano ad automatizzare la registrazione dei risultati e migliorano i sistemi di sorveglianza durante le epidemie. Le soluzioni collegate al cloud supportano la reportistica in tempo reale per il monitoraggio delle malattie infettive. Questi strumenti migliorano l’accuratezza e riducono gli errori manuali nei contesti di cura. L’adozione crescente della salute digitale crea nuove opportunità per ecosistemi diagnostici integrati.

Sfide Chiave

Variabilità dell’accuratezza dei test in contesti decentralizzati

Possono verificarsi variazioni di prestazioni quando i test sono utilizzati al di fuori di ambienti di laboratorio controllati. Errori dell’operatore, fattori ambientali e formazione limitata possono ridurre l’accuratezza. Tali problemi influenzano la fiducia clinica e rallentano l’adozione in alcune regioni. Affrontare la standardizzazione e migliorare l’usabilità dei dispositivi rimangono essenziali per superare questa barriera.

Barriere di costo e lacune nei rimborsi

I costi elevati dei sistemi molecolari sul punto di cura limitano l’adozione tra le cliniche più piccole e i mercati a basso reddito. Le incoerenze nei rimborsi creano ulteriori sfide per i test di routine. La limitata allocazione di budget nelle strutture sanitarie pubbliche limita l’acquisto di piattaforme avanzate. Soluzioni convenienti e politiche di rimborso ampliate sono necessarie per sostenere la crescita a lungo termine.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore nel 2024 con circa il 38,5% del mercato. La regione ha beneficiato di una forte infrastruttura sanitaria, tecnologie diagnostiche avanzate e alta adozione di piattaforme molecolari sul punto di cura. I test frequenti per infezioni respiratorie, sessualmente trasmissibili e associate agli ospedali hanno supportato un’espansione costante del mercato. Sistemi di rimborso favorevoli e forti approvazioni normative hanno aiutato le aziende a introdurre nuovi prodotti di test rapidi in cliniche e reparti di emergenza. La crescente integrazione di dispositivi diagnostici connessi e l’alta consapevolezza della diagnosi precoce hanno ulteriormente sostenuto la leadership regionale.

Europa

L’Europa ha rappresentato quasi il 27,4% del mercato nel 2024, supportata da solidi programmi di screening governativi e dall’ampia adozione clinica di test rapidi per le malattie infettive. La domanda è aumentata negli ospedali e nei centri di assistenza primaria poiché i fornitori si sono concentrati sulla diagnosi precoce per ridurre la diffusione delle malattie. Le normative che promuovono standard di test di alta qualità hanno incoraggiato l’adozione di piattaforme basate sia su tecnologie molecolari che su immunodosaggi. L’aumento dei casi di infezioni respiratorie e della resistenza antimicrobica ha incrementato la necessità di soluzioni rapide sul punto di cura. La digitalizzazione continua dei flussi di lavoro diagnostici ha ulteriormente rafforzato la posizione di mercato della regione.

Asia Pacifico

L’Asia Pacifico ha catturato circa il 24,1% della quota nel 2024, trainata dall’alta prevalenza di malattie infettive e dagli investimenti sanitari in aumento nelle economie emergenti. I paesi del Sud-est asiatico e dell’Asia meridionale hanno aumentato l’approvvigionamento di test rapidi per dengue, malaria e infezioni respiratorie. L’espansione delle reti diagnostiche e la crescente adozione di test decentralizzati hanno supportato una forte crescita del mercato. La regione ha anche beneficiato della presenza di produttori locali che offrono kit a costi contenuti. Un maggiore focus sulla diagnosi precoce, insieme a iniziative di sorveglianza delle malattie guidate dal governo, ha continuato a incrementare la domanda in diversi contesti di cura.

America Latina

L’America Latina ha detenuto una quota stimata del 6,3% nel 2024 poiché i sistemi sanitari hanno ampliato l’accesso ai test rapidi per le malattie tropicali e trasmesse da vettori. La crescente consapevolezza della diagnosi precoce per dengue, Zika e infezioni respiratorie ha supportato l’adozione del mercato. Le agenzie di salute pubblica hanno aumentato la distribuzione di kit a basso costo sul punto di cura nelle regioni rurali e svantaggiate. L’adozione di piattaforme molecolari è rimasta più lenta a causa dei vincoli di bilancio, ma la domanda di test a flusso laterale è rimasta forte. Il rafforzamento dei programmi di sorveglianza delle malattie e il miglioramento delle infrastrutture a livello di clinica hanno continuato a spingere lo sviluppo del mercato.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno rappresentato circa il 3,7% del mercato nel 2024, trainati dall’alta incidenza di malattie infettive come malaria, tubercolosi e HIV. La regione ha fatto ampio affidamento su test rapidi a prezzi accessibili a causa della capacità di laboratorio limitata in molti paesi. Le iniziative sanitarie internazionali hanno supportato un accesso più ampio alle soluzioni sul punto di cura nelle aree remote. L’adozione di piattaforme molecolari avanzate è cresciuta gradualmente nei centri urbani con migliori risorse. L’aumento degli investimenti nei programmi di salute pubblica e il miglioramento della diffusione diagnostica hanno contribuito a una crescita regionale costante.

Segmentazioni di Mercato:

Per Prodotto

Per Tecnologia

- Diagnostica molecolare

- Immunodosaggio a flusso laterale

- Test di agglutinazione

- Test a flusso continuo/saggio di immunoconcentrazione

- Altre tecnologie

Per Applicazione

- Malattie tropicali

- Malattie del fegato

- Malattie respiratorie

- Infezioni associate agli ospedali

- Disturbi della salute sessuale

- Altre applicazioni

Per Uso Finale

- Ospedali

- Centri diagnostici

- Istituti di ricerca e accademici

- Impostazioni di assistenza domiciliare

- Altri utenti finali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei test per le malattie infettive Point of Care include aziende come QuidelOrtho Corporation, Trivitron Healthcare, Bio-Rad Laboratories, OJ-Bio, Siemens Healthineers, Chembio Diagnostics, Danaher Corporation, Trinity Biotech, Becton, Dickinson and Company, Cardinal Health, Biomerieux, Abbott Laboratories e F. Hoffmann-La Roche. Il mercato mostra una forte competizione poiché i produttori si concentrano su piattaforme diagnostiche rapide, accurate e portatili progettate per l’assistenza decentralizzata. Le aziende investono in tecnologie molecolari e immunoassay per migliorare la sensibilità e ridurre i tempi di risposta. Molti attori espandono anche le funzionalità di connettività digitale che supportano la condivisione dei dati in tempo reale e il monitoraggio delle epidemie. La differenziazione dei prodotti dipende sempre più dalla facilità d’uso, dall’ampiezza del menu dei test e dalla capacità di operare in ambienti con risorse limitate. Le partnership strategiche con ospedali, agenzie di salute pubblica e programmi di salute globale rafforzano l’accesso al mercato, mentre le continue approvazioni normative consentono un’introduzione più rapida di soluzioni di test avanzate in vari contesti clinici.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- QuidelOrtho Corporation

- Trivitron Healthcare

- Bio-Rad Laboratories

- OJ-Bio

- Siemens Healthineers

- Chembio Diagnostics

- Danaher Corporation

- Trinity Biotech

- Becton, Dickinson and Company

- Cardinal Health

- Biomerieux

- Abbott Laboratories

- Hoffmann-La Roche

Sviluppi Recenti

- Nel 2025, bioMérieux ha lanciato i test VETFIRE 6 CAP/5 CAP PCR sulla piattaforma SPOTFIRE per patogeni respiratori equini, portando la diagnostica delle malattie infettive sindromiche nei contesti veterinari di punto di cura.

- Nel 2025, Bio-Rad ha ricevuto un certificato di gestione della qualità EU IVDR che consente la marcatura CE-IVDR di 40 prodotti di controllo di qualità molecolare per malattie infettive di Exact Diagnostics.

- Nel 2022, Siemens Healthineers ha introdotto il test rapido CLINITEST COVID-19 + Antigene Influenza per l’uso di punto di cura, fornendo risultati in circa 15 minuti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Tecnologia, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà man mano che i fornitori di assistenza sanitaria aumenteranno la dipendenza dai test rapidi decentralizzati.

- Le piattaforme molecolari di punto di cura guadagneranno una più ampia adozione grazie alla maggiore accuratezza.

- I test multiplex diventeranno standard per rilevare più patogeni in un singolo test.

- I test per malattie infettive a domicilio cresceranno con una migliore connettività digitale.

- L’interpretazione diagnostica guidata dall’IA supporterà risultati più rapidi e affidabili.

- Le economie emergenti aumenteranno la domanda attraverso programmi di salute pubblica più forti.

- Dispositivi portatili e alimentati a batteria vedranno un uso crescente nelle regioni remote.

- L’integrazione con le cartelle cliniche elettroniche migliorerà il monitoraggio delle epidemie.

- I produttori si concentreranno sullo sviluppo di kit convenienti per lo screening ad alto volume.

- Le innovazioni nella sensibilità degli immunodosaggi miglioreranno le capacità di rilevamento precoce.