Panoramica del Mercato

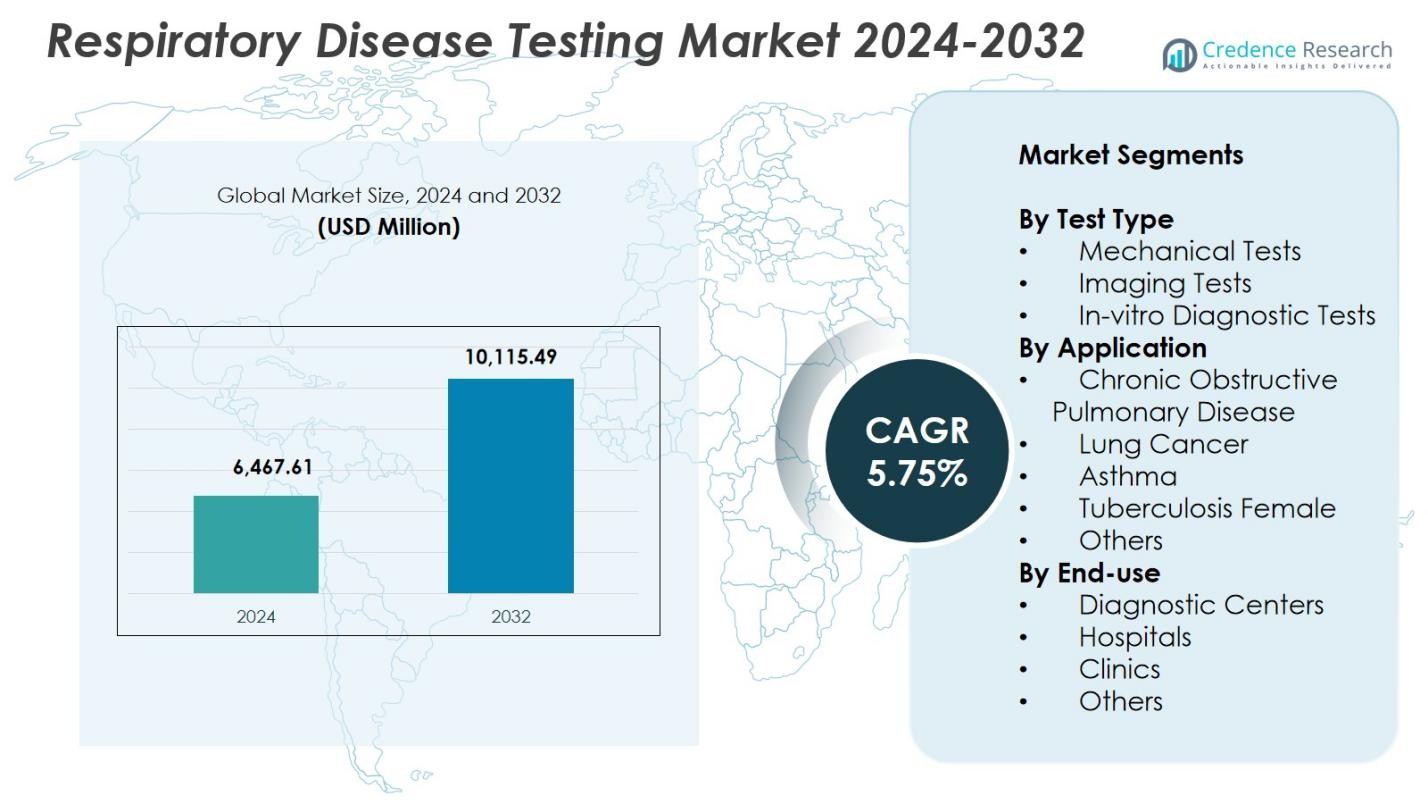

La dimensione del mercato dei test per le malattie respiratorie è stata valutata a 6.467,61 milioni di USD nel 2024 e si prevede che raggiungerà i 10.115,49 milioni di USD entro il 2032, con un CAGR del 5,75% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Test per le Malattie Respiratorie 2024 |

6.467,61 milioni di USD |

| Mercato dei Test per le Malattie Respiratorie, CAGR |

5,75% |

| Dimensione del Mercato dei Test per le Malattie Respiratorie 2032 |

10.115,49 milioni di USD |

Il mercato dei test per le malattie respiratorie è modellato dalla forte presenza di leader come Medtronic, CAREstream Medical Ltd, VYAIRE MEDICAL INC, ResMed, Thermo Fischer Scientific, Fischer & Paykel, BioMerieux SA, Becton, Dickinson and Company, Abbott e Koninklijke Philips N.V, che guidano i progressi nella diagnostica molecolare, nei sistemi di imaging, nei dispositivi di spirometria e nelle soluzioni point-of-care. Queste aziende si concentrano sul miglioramento dell’accuratezza diagnostica, della velocità e dell’accessibilità attraverso l’innovazione continua e l’integrazione tecnologica. Il Nord America ha guidato il mercato con una quota del 41,3% nel 2024, supportato da una solida infrastruttura sanitaria, un’alta prevalenza di malattie e una forte adozione di strumenti diagnostici respiratori avanzati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei test per le malattie respiratorie ha raggiunto i 6.467,61 milioni di USD nel 2024 e si prevede che raggiungerà i 10.115,49 milioni di USD entro il 2032, crescendo a un CAGR del 5,75%.

- L’aumento della prevalenza di BPCO, asma, cancro ai polmoni e tubercolosi continua a guidare una forte domanda di diagnostica avanzata, inclusi saggi molecolari, sistemi di imaging e strumenti di spirometria.

- I principali trend includono l’adozione rapida di imaging potenziato dall’IA, spirometria digitale, piattaforme PCR point-of-care e soluzioni di monitoraggio respiratorio domiciliare che supportano la rilevazione precoce e l’assistenza remota.

- Grandi attori come Medtronic, ResMed, Abbott, BioMerieux SA, Thermo Fischer Scientific e VYAIRE MEDICAL INC espandono le capacità dei prodotti attraverso l’innovazione e le partnership sanitarie.

- Il Nord America ha guidato con una quota del 41,3%, seguito dall’Europa con il 29,6%, e il segmento dei test diagnostici in vitro ha dominato con una quota del 46,8%, mentre i costi elevati delle attrezzature diagnostiche e la carenza di personale rimangono restrizioni notevoli.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Test:

Il mercato dei test per le malattie respiratorie è dominato dai test diagnostici in vitro (IVD), che rappresentavano una quota del 46,8% nel 2024, grazie al loro ampio utilizzo per la rilevazione precoce delle infezioni respiratorie, all’elevata accuratezza e alla capacità di supportare saggi molecolari come PCR e test antigenici. L’aumento dell’incidenza di BPCO, asma e malattie infettive accelera la necessità di soluzioni diagnostiche rapide e affidabili. I test meccanici e i test di imaging continuano a crescere come modalità complementari, ma la scalabilità, il rapido tempo di risposta e l’integrazione dell’automazione nelle piattaforme IVD rafforzano la loro leadership nei contesti sanitari globali.

- Ad esempio, il pannello BIOFIRE Respiratory 2.1 (RP2.1) di bioMérieux serve come test IVD approvato dalla FDA di prima linea, identificando infezioni delle vie respiratorie superiori, tra cui COVID-19, influenza e RSV in contesti clinici.

Per Applicazione:

La Broncopneumopatia Cronica Ostruttiva (BPCO) ha guidato il mercato dei test per le malattie respiratorie con una quota del 38,2% nel 2024, supportata dall’aumento della prevalenza globale legata al fumo, all’inquinamento e all’invecchiamento della popolazione. Il segmento beneficia di una forte adozione della spirometria, dei test basati su biomarcatori e degli strumenti di imaging per il monitoraggio della malattia e la valutazione della progressione. I sistemi diagnostici avanzati che offrono rilevamento precoce e gestione personalizzata della malattia accelerano la crescita. L’asma, il cancro ai polmoni, la tubercolosi e altre condizioni continuano ad espandere la domanda di test, ma la BPCO rimane l’applicazione dominante a causa della sua natura cronica e della necessità di una valutazione diagnostica continua.

- Ad esempio, ndd Medical Technologies offre EasyOne Pro, uno spirometro portatile che utilizza la tecnologia a ultrasuoni TrueFlow per misurazioni spirometriche accurate e senza calibrazione nei pazienti con BPCO.

Per Uso Finale:

Il segmento degli Ospedali ha dominato il mercato dei test per le malattie respiratorie con una quota del 52,4% nel 2024, grazie alla loro superiore infrastruttura diagnostica, alla disponibilità di sistemi di imaging avanzati e all’integrazione di laboratori molecolari per test ad alto volume. Gli ospedali servono come centri primari per la gestione delle condizioni respiratorie acute e croniche, consentendo una valutazione completa attraverso cure multidisciplinari. I centri diagnostici e le cliniche continuano a guadagnare slancio con test point-of-care e migliorata accessibilità, tuttavia gli ospedali rimangono l’ambiente di uso finale preferito a causa dell’afflusso maggiore di pazienti, delle unità respiratorie specializzate e della capacità di eseguire procedure diagnostiche complesse.

Principali Motori di Crescita

Aumento della Prevalenza di Malattie Respiratorie Croniche e Infettive

L’aumento del carico globale di condizioni respiratorie croniche e infettive come BPCO, asma, polmonite e tubercolosi continua a guidare una forte domanda di test avanzati per le malattie respiratorie. La crescente esposizione all’inquinamento atmosferico, al consumo di tabacco, ai rischi professionali e ai fattori legati allo stile di vita aumenta significativamente l’incidenza delle malattie sia nelle regioni sviluppate che in quelle emergenti. I fornitori di servizi sanitari stanno dando priorità alla diagnosi precoce per ridurre le complicazioni, i tassi di mortalità e i costi complessivi del trattamento. Con l’aumento dei volumi di pazienti, gli ospedali e i centri diagnostici accelerano l’adozione di modalità di test moderne, tra cui spirometria, saggi su biomarcatori, diagnostica molecolare e tecnologie di imaging.

- Ad esempio, la piattaforma ID NOW di Abbott fornisce risultati molecolari rapidi in 13 minuti o meno per patogeni respiratori, inclusi influenza A/B, RSV e streptococco A da tamponi nasali. Questo sistema point-of-care aiuta a differenziare rapidamente le infezioni virali per guidare la terapia in contesti con alti volumi di pazienti.

Espansione delle Capacità di Test Molecolari e Point-of-Care

I progressi nella diagnostica molecolare e nelle tecnologie point-of-care (POC) stanno rimodellando il mercato dei test per le malattie respiratorie, consentendo test rapidi, accurati e decentralizzati. Le piattaforme PCR, i test multiplex e gli analizzatori portatili offrono una sensibilità migliorata per rilevare patogeni respiratori virali e batterici. La loro capacità di fornire risultati utili in pochi minuti supporta decisioni cliniche tempestive, in particolare durante focolai e scenari di emergenza. L’aumento degli investimenti nell’innovazione POC e l’integrazione con strumenti di reporting digitale rafforzano l’accessibilità nelle regioni remote. Questi sviluppi supportano l’intervento precoce, riducono la trasmissione delle malattie e stimolano la crescita del mercato.

- Ad esempio, il sistema FilmArray di bioMérieux consente il rilevamento multiplex PCR di più virus e batteri respiratori simultaneamente da un singolo campione, supportando l’identificazione completa dei patogeni in pochi minuti. L’integrazione con l’automazione migliora l’affidabilità per le cure di emergenza.

Aumento della Spesa Sanitaria e Modernizzazione delle Infrastrutture

L’aumento della spesa sanitaria, la modernizzazione delle infrastrutture diagnostiche e il miglioramento delle capacità cliniche negli ospedali e nei centri diagnostici contribuiscono significativamente all’espansione del mercato. I governi e gli investitori privati nel settore sanitario stanno rafforzando le capacità diagnostiche respiratorie attraverso nuovi laboratori, strutture di imaging migliorate e l’adozione di sistemi di test automatizzati. Le economie emergenti stanno dando priorità alla salute respiratoria a causa dell’aumento dei livelli di inquinamento e del crescente carico di pazienti, accelerando ulteriormente gli investimenti. Politiche di rimborso migliorate per i test respiratori e una maggiore consapevolezza della prevenzione sanitaria aumentano anche i tassi di screening dei pazienti, rafforzando una crescita sostenuta del mercato.

Tendenze Chiave & Opportunità

Integrazione di Tecnologie AI e Digitali nella Diagnostica Respiratoria

L’intelligenza artificiale, il machine learning e gli strumenti di salute digitale stanno trasformando la diagnostica delle malattie respiratorie migliorando l’accuratezza, la velocità e l’efficienza del flusso di lavoro. I sistemi di imaging potenziati dall’AI possono rilevare anomalie in fase iniziale nelle scansioni polmonari, mentre la spirometria guidata da algoritmi e l’analisi predittiva consentono un migliore monitoraggio delle malattie e valutazione del rischio. Le piattaforme digitali semplificano anche la condivisione dei dati tra i clinici, supportando la cura coordinata. Queste innovazioni creano opportunità per ecosistemi diagnostici avanzati che integrano interpretazione automatizzata, monitoraggio remoto e strumenti di supporto decisionale, affrontando la carenza di personale e migliorando la precisione diagnostica.

- Ad esempio, gli algoritmi di intelligenza artificiale di Aidoc analizzano le scansioni TC del torace e raggiungono una sensibilità del 93% nel rilevare embolie polmonari, consentendo un rapido triage e notifica ai team di cura per un intervento più veloce.

Crescente Adozione di Soluzioni di Test Respiratori a Domicilio e Remoti

Il passaggio verso la diagnostica a domicilio e i test supportati dalla telemedicina presenta significative opportunità, in particolare per la gestione delle malattie respiratorie croniche. Spirometri portatili, kit di monitoraggio remoto e strumenti digitali di analisi del respiro permettono ai pazienti di monitorare i sintomi e la funzionalità polmonare da casa, riducendo le visite ospedaliere e migliorando il controllo a lungo termine della malattia. I produttori stanno sviluppando dispositivi facili da usare integrati con app mobili per la trasmissione dati in tempo reale. Questa tendenza si allinea con la crescente preferenza per l’assistenza decentralizzata, supportando l’intervento precoce e la sorveglianza continua della malattia, alleggerendo al contempo il carico sulle strutture sanitarie.

- Ad esempio, lo spirometro Smart One di MIR si connette via Bluetooth a un’app dedicata per smartphone, consentendo agli utenti di misurare il flusso espiratorio di picco (PEF) e il volume espiratorio forzato in 1 secondo (FEV1) in ambienti domestici per il monitoraggio dell’asma o della BPCO.

Sfide Chiave

Alto Costo delle Attrezzature Diagnostiche Avanzate e delle Procedure di Test

Il costo elevato dei sistemi di imaging respiratorio, delle piattaforme diagnostiche molecolari e degli analizzatori avanzati rimane una sfida importante, in particolare nelle regioni a basso e medio reddito. L’elevata spesa in conto capitale, i costi di manutenzione ricorrenti e i consumabili costosi limitano l’adozione diffusa. Le cliniche più piccole e i centri diagnostici spesso faticano a giustificare l’investimento, riducendo l’accesso ai test avanzati nelle aree meno servite. La copertura limitata dei rimborsi aggrava ulteriormente il problema, costringendo i pazienti a fare affidamento su diagnostiche di base. Questo onere finanziario rallenta la penetrazione tecnologica e limita l’accesso equo a test respiratori di alta qualità.

Carenza di Professionisti Sanitari Qualificati e Barriere Operative

Il Mercato dei Test per Malattie Respiratorie affronta sfide persistenti a causa della disponibilità limitata di tecnici formati, pneumologi e professionisti di laboratorio capaci di eseguire e interpretare test diagnostici avanzati. La formazione inadeguata, l’elevato carico di lavoro e le complessità operative in ambienti sanitari affollati contribuiscono a flussi di lavoro diagnostici inefficienti e risultati ritardati. Inoltre, i rigorosi requisiti normativi e i lenti processi di approvazione per le tecnologie diagnostiche innovative ostacolano l’ingresso tempestivo sul mercato. Questi vincoli influenzano l’accuratezza dei test, la scalabilità e la qualità del servizio, limitando infine la capacità del mercato di soddisfare la crescente domanda diagnostica.

Analisi Regionale

Nord America

Il Nord America ha dominato il Mercato dei Test per Malattie Respiratorie con una quota del 41,3% nel 2024, trainato da infrastrutture diagnostiche avanzate, alta prevalenza di BPCO e asma, e forte adozione di test molecolari e basati su imaging. La regione beneficia di una spesa sanitaria sostanziale, quadri di rimborso favorevoli e continua innovazione tecnologica guidata dai principali produttori. L’integrazione diffusa di diagnostica abilitata dall’IA, insieme a una vasta rete di ospedali e centri respiratori specializzati, migliora l’accuratezza e l’accessibilità dei test. La crescente consapevolezza della rilevazione precoce delle malattie e una popolazione in invecchiamento rafforzano ulteriormente la crescita del mercato negli Stati Uniti e in Canada.

Europa

L’Europa ha rappresentato una quota del 29,6% nel 2024, supportata da sistemi sanitari ben consolidati, un crescente carico di malattie respiratorie croniche e iniziative di salute pubblica proattive che promuovono lo screening precoce. L’enfasi della regione sulla cura preventiva e l’incoraggiamento normativo per le diagnosi avanzate favoriscono l’adozione costante di saggi molecolari, spirometria e tecnologie di imaging. Paesi come Germania, Regno Unito, Francia e Italia investono molto nella modernizzazione dell’assistenza sanitaria respiratoria. L’aumento dell’inquinamento ambientale e delle esposizioni professionali incrementa ulteriormente la domanda di test. Le collaborazioni in corso tra istituti di ricerca e aziende diagnostiche accelerano l’innovazione e l’espansione del mercato in tutta la regione.

Asia Pacifico

L’Asia Pacifico ha catturato una quota del 21,8% nel 2024, spinta dalla rapida urbanizzazione, alti livelli di inquinamento e crescente incidenza di asma, tubercolosi e BPCO. L’espansione delle infrastrutture sanitarie in Cina, India, Giappone e Sud-est asiatico rafforza l’accesso a strumenti diagnostici avanzati. I governi della regione stanno dando priorità allo screening respiratorio precoce a causa dell’aumento del carico di malattie e della maggiore consapevolezza pubblica. Gli investimenti crescenti in diagnostica molecolare, sistemi di imaging e dispositivi point-of-care guidano una significativa crescita del mercato. L’ampio bacino di pazienti della regione e il miglioramento dell’accessibilità ai servizi diagnostici posizionano l’Asia Pacifico come uno dei mercati in più rapida crescita durante il periodo di previsione.

America Latina

L’America Latina ha detenuto una quota del 4,2% nel 2024, guidata dalla crescente modernizzazione sanitaria, dall’aumento dei casi di condizioni respiratorie croniche e dal miglioramento dell’accesso ai servizi diagnostici in Brasile, Messico e Argentina. Le iniziative di salute pubblica che mirano alla tubercolosi e alle malattie legate al fumo supportano una maggiore adozione dei test diagnostici. La crescita è ulteriormente rafforzata dall’espansione delle strutture sanitarie private e dall’integrazione graduale delle tecnologie molecolari e di imaging. Nonostante i vincoli economici e la distribuzione sanitaria disomogenea, gli investimenti nei centri medici urbani e le partnership con aziende diagnostiche globali aiutano a rafforzare le capacità di test respiratori nei principali paesi dell’America Latina.

Medio Oriente e Africa

La regione del Medio Oriente e Africa ha rappresentato una quota del 3,1% nel 2024, supportata da crescenti investimenti sanitari, condizioni respiratorie legate all’inquinamento in aumento e maggiore domanda di screening diagnostico precoce. I paesi del Golfo, tra cui UAE e Arabia Saudita, stanno espandendo le infrastrutture ospedaliere e adottando sistemi avanzati basati su molecole e imaging. In Africa, la prevalenza della tubercolosi guida un volume significativo di test, sebbene risorse limitate e carenze di personale limitino l’adozione diffusa di diagnostica di alto livello. I programmi sanitari internazionali e le partnership tecnologiche continuano a migliorare l’accessibilità, supportando una crescita graduale del mercato in tutta la regione.

Segmentazioni di Mercato:

Per Tipo di Test

- Test Meccanici

- Test di Imaging

- Test Diagnostici In-vitro

Per Applicazione

- Broncopneumopatia Cronica Ostruttiva

- Tumore al Polmone

- Asma

- Tubercolosi Femminile

- Altri

Per Uso Finale

- Centri Diagnostici

- Ospedali

- Cliniche

- Altri

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei test per le malattie respiratorie presenta attori di spicco come Medtronic, CAREstream Medical Ltd, VYAIRE MEDICAL INC, ResMed, Thermo Fischer Scientific, Fischer & Paykel, BioMerieux SA, Becton, Dickinson and Company, Abbott e Koninklijke Philips N.V. Queste aziende rafforzano il mercato attraverso l’innovazione continua, l’espansione del portafoglio e collaborazioni strategiche. I principali produttori si concentrano sull’avanzamento della diagnostica molecolare, dei sistemi di spirometria, delle tecnologie di imaging e delle soluzioni point-of-care per supportare una rapida e accurata rilevazione delle malattie respiratorie. L’aumento degli investimenti in diagnostica abilitata dall’IA, strumenti di monitoraggio remoto e sistemi di laboratorio automatizzati migliora ulteriormente la leadership tecnologica. Le aziende espandono anche la portata globale attraverso partnership con ospedali, centri diagnostici e istituti di ricerca, puntando ai mercati emergenti con soluzioni convenienti. Le approvazioni normative, i lanci di prodotti e le acquisizioni rimangono strategie chiave per migliorare il posizionamento competitivo. Complessivamente, il mercato è caratterizzato da forti pipeline di R&D, crescente integrazione digitale e crescente enfasi sulla diagnosi precoce.

Analisi dei Principali Attori

- Abbott

- Becton

- Dickinson e Company

- Koninklijke Philips N.V

- ResMed

- VYAIRE MEDICAL INC

- Fischer & Paykel, Medtronic

- BioMerieux SA

- CAREstream Medical Ltd

- Thermo Fischer Scientific

Sviluppi Recenti

- Ad agosto 2025, Roche ha annunciato l’approvazione FDA 510(k) per il cobas Respiratory 4-flex, il suo primo test respiratorio che utilizza la tecnologia TAGS per rilevare SARS-CoV-2, influenza A, influenza B e RSV in un singolo test PCR.

- Ad ottobre 2025, Thermo Fisher Scientific ha lanciato il suo nuovo Sistema Diagnostico Molecular Microscope® per Polmone (MMDx® Lung), progettato per migliorare la rilevazione del rigetto e delle lesioni nei trapianti di polmone.

- A settembre 2024, Vitalograph ha acquisito Morgan Scientific, una società statunitense specializzata in software per sistemi di test della funzione polmonare come ComPAS2, per rafforzare le sue offerte di diagnostica respiratoria.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Test, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà costantemente poiché la diagnosi precoce diventa una priorità nei sistemi sanitari globali.

- L’adozione di piattaforme diagnostiche basate sull’IA migliorerà l’accuratezza e accelererà il processo decisionale clinico.

- I test molecolari e i dispositivi rapidi point-of-care otterranno una maggiore accettazione per lo screening delle malattie respiratorie.

- Le soluzioni di test a distanza e domiciliari cresceranno poiché la gestione delle malattie croniche si sposta verso cure decentralizzate.

- I progressi nell’imaging miglioreranno la rilevazione dei disturbi polmonari in fase iniziale e supporteranno la diagnosi di precisione.

- L’integrazione di strumenti di salute digitale rafforzerà la connettività dei dati, il monitoraggio e l’automazione diagnostica.

- I mercati emergenti sperimenteranno un’adozione più rapida grazie al miglioramento delle infrastrutture sanitarie e alla crescente consapevolezza dei pazienti.

- L’innovazione dei prodotti si intensificherà man mano che i produttori svilupperanno sistemi di test portatili, facili da usare e ad alta sensibilità.

- Le collaborazioni strategiche tra aziende diagnostiche e istituzioni sanitarie accelereranno il dispiegamento della tecnologia.

- L’aumento dell’attenzione sulla salute respiratoria preventiva sosterrà i programmi di screening regolari e l’espansione del mercato.