Panoramica del Mercato

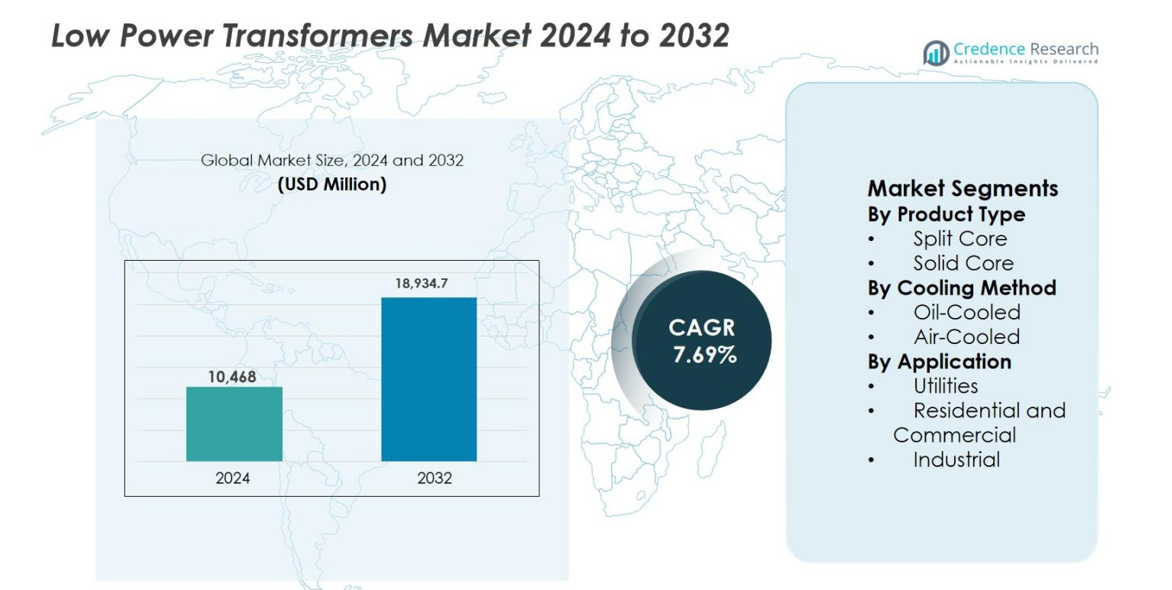

La dimensione del mercato dei trasformatori a bassa potenza è stata valutata a 10.468 milioni di USD nel 2024 e si prevede che raggiungerà 18.934,7 milioni di USD entro il 2032, crescendo a un CAGR del 7,69% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Trasformatori a Bassa Potenza 2024 |

10.468 milioni di USD |

| Mercato dei Trasformatori a Bassa Potenza, CAGR |

7,69% |

| Dimensione del Mercato dei Trasformatori a Bassa Potenza 2032 |

18.934,7 milioni di USD |

Il mercato dei trasformatori a bassa potenza è guidato da importanti attori globali come ABB Ltd., Siemens AG, Schneider Electric SE, Hitachi Energy Ltd., GE Vernova Inc., Mitsubishi Electric Power Products, Inc., Toshiba International Corporation e Hyosung Corporation, che si concentrano su design energeticamente efficienti, tecnologie di trasformatori intelligenti e soluzioni di modernizzazione della rete. I produttori regionali, tra cui CG Power & Industrial Solutions Ltd. e Bharat Heavy Electricals Limited (BHEL), rafforzano la concorrenza attraverso la produzione localizzata e forti partnership con le utility. L’Asia-Pacifico domina il mercato dei trasformatori a bassa potenza con una quota del 34,8%, trainata da una rapida urbanizzazione, espansione della rete e crescita industriale, seguita dal Nord America al 28,6% e dall’Europa al 24,3%, supportata da aggiornamenti infrastrutturali e rigide normative sull’efficienza.

Approfondimenti di Mercato

- Il mercato dei trasformatori a bassa potenza è stato valutato a 10.468 milioni di USD nel 2024 e si prevede che raggiungerà 18.934,7 milioni di USD entro il 2032, espandendosi a un CAGR del 7,69% durante il periodo di previsione.

- La crescita del mercato è guidata dalla modernizzazione della rete, dall’implementazione di contatori intelligenti e dall’aumento dell’elettrificazione nei settori residenziale, commerciale e industriale, con le utility che rimangono il segmento applicativo più grande, detenendo quasi il 45,7% della quota grazie a continui aggiornamenti delle reti di distribuzione.

- I principali trend includono l’aumento dell’adozione di trasformatori raffreddati ad aria, che dominano con circa il 68,4% della quota, e la crescente integrazione di tecnologie di monitoraggio digitale e sensori intelligenti per supportare la manutenzione predittiva e l’efficienza energetica.

- Il mercato presenta una forte concorrenza tra attori globali come ABB, Siemens, Schneider Electric e Hitachi Energy, insieme a produttori regionali che si concentrano sull’efficienza dei costi, la produzione localizzata e le partnership con le utility per rafforzare la presenza sul mercato.

- L’Asia-Pacifico guida il mercato con una quota del 34,8%, seguita dal Nord America al 28,6% e dall’Europa al 24,3%, trainata da una rapida urbanizzazione, investimenti infrastrutturali e rigide normative sull’efficienza energetica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Il segmento per tipo di prodotto del mercato dei trasformatori a bassa potenza è guidato dai trasformatori a nucleo solido, che rappresentavano il 62,8% della quota di mercato nel 2024. I design a nucleo solido dominano grazie alla loro maggiore efficienza, minori perdite magnetiche e idoneità per applicazioni a carico continuo. Questi trasformatori sono ampiamente utilizzati nei sistemi di misurazione, protezione e distribuzione dell’energia dove l’accuratezza e la durata sono fondamentali. Gli investimenti crescenti nella modernizzazione della rete, nelle infrastrutture di misurazione intelligente e nell’automazione industriale continuano a guidare la domanda. Al contrario, i trasformatori a nucleo diviso guadagnano trazione principalmente nelle applicazioni di retrofit e manutenzione grazie alla facilità di installazione.

- Ad esempio, Siemens ha introdotto il suo portafoglio di trasformatori digitali Sensformer™ alla Hannover Messe, aggiungendo capacità di connettività e monitoraggio attraverso le classi di trasformatori per supportare la visibilità della rete.

Per Metodo di Raffreddamento

Il segmento per metodo di raffreddamento è dominato dai trasformatori raffreddati ad aria, che detengono il 68,4% della quota di mercato nel 2024. I sistemi raffreddati ad aria sono preferiti per applicazioni a bassa potenza a causa delle loro minori esigenze di manutenzione, sicurezza ambientale e convenienza economica rispetto alle alternative raffreddate a olio. L’adozione crescente in edifici commerciali, data center e strutture industriali leggere supporta la crescita. Regolamenti ambientali più severi che limitano l’uso di olio e la crescente domanda di trasformatori compatti e installati all’interno rafforzano ulteriormente il dominio dei sistemi raffreddati ad aria, mentre le unità raffreddate a olio rimangono limitate a specifiche condizioni operative di utilità e pesanti.

- Ad esempio, ABB ha documentato l’uso della sua tecnologia di trasformatori a secco RESIBLOC® in strutture industriali, evidenziando le ridotte esigenze di manutenzione e la conformità a rigorosi standard di sicurezza antincendio per interni.

Per Applicazione

All’interno del segmento per applicazione, le utility sono emerse come il sottosegmento dominante, catturando il 45,7% della quota di mercato nel 2024. Le utility fanno ampio affidamento sui trasformatori a bassa potenza per la regolazione della tensione, il monitoraggio e la protezione delle reti di distribuzione. Gli investimenti crescenti nelle reti intelligenti, nell’integrazione delle energie rinnovabili e nel miglioramento dell’affidabilità della rete guidano una domanda sostenuta. La sostituzione delle infrastrutture obsolete guidata dalle utility e l’aumento della diffusione dei sistemi di automazione della distribuzione rafforzano ulteriormente questo dominio. Nel frattempo, le applicazioni residenziali, commerciali e industriali crescono costantemente con l’espansione dell’urbanizzazione e delle iniziative di elettrificazione.

Principali Fattori di Crescita

Modernizzazione della Rete ed Espansione delle Infrastrutture Intelligenti

Le iniziative di modernizzazione della rete sono un importante fattore di crescita per il mercato dei trasformatori a bassa potenza poiché le utility aggiornano le reti di trasmissione e distribuzione obsolete. I trasformatori a bassa potenza supportano la regolazione della tensione, la misurazione, la protezione e le funzioni di monitoraggio critiche per il dispiegamento delle reti intelligenti. Gli investimenti in infrastrutture di misurazione avanzata, sottostazioni automatizzate e sistemi di controllo digitale aumentano la domanda di trasformatori efficienti e affidabili. I governi si concentrano sul miglioramento della resilienza della rete, sulla riduzione delle interruzioni e sull’abilitazione del monitoraggio in tempo reale. L’integrazione delle risorse energetiche distribuite accelera ulteriormente la sostituzione delle apparecchiature convenzionali, guidando un’adozione sostenuta di trasformatori a bassa potenza nei progetti di utility e infrastrutture.

- Ad esempio, Hitachi Energy ha lanciato il suo ecosistema TXpert™, consentendo il monitoraggio digitale dei trasformatori per supportare la manutenzione predittiva e l’intelligenza della rete in tempo reale nelle sottostazioni moderne.

Aumento dell’Elettrificazione e Sviluppo delle Infrastrutture Urbane

La rapida urbanizzazione e l’espansione dell’elettrificazione nei settori residenziale, commerciale e industriale leggero guidano significativamente il mercato dei trasformatori a bassa potenza. I nuovi sviluppi abitativi, complessi commerciali, sistemi di trasporto e servizi pubblici richiedono apparecchiature affidabili per la distribuzione e il controllo dell’energia. I trasformatori a bassa potenza consentono applicazioni di riduzione della tensione per i sistemi di gestione degli edifici, l’illuminazione, le apparecchiature di sicurezza e i controlli di automazione. La forte spesa infrastrutturale nelle economie emergenti e le iniziative per le città intelligenti stimolano ulteriormente le installazioni. Il crescente consumo di elettricità da dispositivi digitali, sistemi HVAC e sistemi connessi rafforza la domanda di soluzioni di trasformatori efficienti e compatti.

- Ad esempio, Toshiba Energy Systems & Solutions ha fornito trasformatori a bassa potenza di tipo secco e a cassa stampata per edifici commerciali e infrastrutture di trasporto, enfatizzando il design compatto e la sicurezza interna per i progetti di elettrificazione urbana.

Automazione Industriale e Requisiti di Efficienza Energetica

L’automazione industriale guida una crescita costante nel mercato dei trasformatori a bassa potenza poiché le fabbriche adottano robotica, sistemi di controllo dei processi e tecnologie di produzione intelligente. Questi sistemi richiedono un’alimentazione stabile, precisa ed efficiente per i circuiti di controllo e i dispositivi di monitoraggio. Contemporaneamente, l’aumento dell’attenzione all’efficienza energetica e alla riduzione delle perdite incoraggia la sostituzione dei trasformatori più vecchi con modelli ad alta efficienza. Gli standard normativi che promuovono minori perdite energetiche e costi operativi supportano l’adozione. I produttori cercano una produttività migliorata, una riduzione dei tempi di inattività e la conformità alle norme di efficienza, rafforzando la domanda di soluzioni avanzate di trasformatori a bassa potenza.

Tendenze e Opportunità Chiave

Adozione di Progetti di Trasformatori Raffreddati ad Aria ed Eco-Sostenibili

Il mercato dei trasformatori a bassa potenza sta assistendo a un cambiamento verso progetti raffreddati ad aria e rispettosi dell’ambiente. I trasformatori raffreddati ad aria offrono una manutenzione ridotta, un rischio di incendio ridotto e l’eliminazione delle preoccupazioni ambientali legate all’olio. Queste caratteristiche li rendono adatti per applicazioni interne come edifici commerciali, data center e installazioni residenziali. La crescente pressione normativa sull’uso dell’olio e gli obiettivi di sostenibilità incoraggiano i produttori a sviluppare prodotti di tipo secco, riciclabili e a basse emissioni. Questa tendenza crea opportunità per l’innovazione nel design compatto, nella riduzione del rumore e nell’efficienza termica.

- Ad esempio, Schneider Electric ha avanzato la sua gamma di trasformatori a secco Trihal® utilizzando isolamento in resina colata, progettato per edifici commerciali interni e data center senza perdite di olio e con una maggiore sicurezza antincendio.

Integrazione con Monitoraggio Intelligente e Tecnologie Digitali

L’integrazione delle tecnologie di monitoraggio digitale e rilevamento intelligente presenta una forte opportunità nel mercato dei trasformatori a bassa potenza. Le utility e le industrie richiedono sempre più trasformatori con sensori integrati e capacità di comunicazione per il monitoraggio delle prestazioni in tempo reale. I trasformatori intelligenti consentono la manutenzione predittiva, riducono i tempi di inattività non pianificati e migliorano l’affidabilità della rete. La crescente adozione di sottostazioni digitali, piattaforme IoT e soluzioni Industry 4.0 accelera la domanda. I produttori che offrono trasformatori abilitati digitalmente possono catturare applicazioni di maggior valore e opportunità di entrate basate su servizi a lungo termine.

- Ad esempio, Toshiba Energy Systems & Solutions ha sviluppato trasformatori di distribuzione e controllo monitorati digitalmente che supportano il monitoraggio delle condizioni e la diagnostica remota per sottostazioni e reti di alimentazione industriali.

Sfide Chiave

Sensibilità al Prezzo e Pressione Competitiva

La sensibilità al prezzo rimane una sfida importante nel mercato dei trasformatori a bassa potenza, in particolare nelle regioni guidate dai costi. I clienti spesso danno priorità al costo iniziale di acquisto rispetto all’efficienza del ciclo di vita, limitando l’adozione di prodotti avanzati. La forte concorrenza tra produttori globali e regionali comprime ulteriormente i margini. La standardizzazione delle offerte di trasformatori a bassa potenza riduce la differenziazione. Le aziende devono bilanciare l’ottimizzazione dei costi con qualità, efficienza e conformità normativa, richiedendo un miglioramento continuo dell’efficienza produttiva e della gestione della catena di approvvigionamento.

Volatilità dei Prezzi delle Materie Prime e Rischi della Catena di Approvvigionamento

La volatilità dei prezzi delle materie prime, in particolare rame, alluminio e acciaio elettrico, rappresenta una sfida significativa per il mercato dei trasformatori a bassa potenza. I costi di input fluttuanti influiscono direttamente sulle spese di produzione e sulla redditività. Le interruzioni della catena di approvvigionamento e le incertezze geopolitiche aggiungono ulteriori rischi. I produttori più piccoli affrontano una maggiore esposizione alla pressione sui margini e ai ritardi nei progetti. Una gestione efficace del rischio attraverso contratti di approvvigionamento a lungo termine, materiali alternativi e una migliore pianificazione dell’inventario è essenziale per mantenere la stabilità dei prezzi e la continuità operativa.

Analisi Regionale

Nord America

Il Nord America ha rappresentato il 28,6% del mercato dei trasformatori a bassa potenza nel 2024, guidato da forti investimenti nella modernizzazione della rete, misurazione intelligente e aggiornamenti infrastrutturali. Le utility negli Stati Uniti e in Canada sostituiscono attivamente i beni elettrici obsoleti per migliorare l’affidabilità e l’efficienza energetica. La crescente diffusione di data center, edifici commerciali e sistemi di automazione industriale supporta ulteriormente la domanda. L’enfasi normativa su apparecchiature efficienti dal punto di vista energetico e standard di sicurezza accelera l’adozione di trasformatori a bassa potenza avanzati raffreddati ad aria e abilitati digitalmente. Le iniziative di elettrificazione in corso e l’integrazione delle energie rinnovabili continuano a rafforzare la crescita costante del mercato nella regione.

Europa

L’Europa deteneva una quota di mercato del 24,3% nel 2024 nel mercato dei trasformatori a bassa potenza, supportata da rigide normative sull’efficienza energetica e politiche incentrate sulla sostenibilità. Paesi come Germania, Francia e Regno Unito investono pesantemente nella resilienza della rete, nell’integrazione delle energie rinnovabili e nelle tecnologie delle reti intelligenti. La forte domanda da parte delle infrastrutture commerciali, delle reti ferroviarie e delle applicazioni di automazione industriale alimenta l’espansione del mercato. La regione mostra un’elevata adozione di trasformatori ecologici, a secco e raffreddati ad aria a causa dei requisiti di conformità ambientale. La continua sostituzione dei sistemi legacy e l’enfasi su apparecchiature elettriche a bassa perdita sostengono le prospettive di crescita a lungo termine.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato dei trasformatori a bassa potenza con una quota di mercato del 34,8% nel 2024, rendendolo il maggiore contributore regionale. La rapida urbanizzazione, industrializzazione e i programmi di elettrificazione in espansione in Cina, India, Sud-est asiatico e Corea del Sud guidano una forte domanda. Gli investimenti su larga scala nelle reti di distribuzione elettrica, nelle città intelligenti, negli impianti di produzione e nei progetti di energia rinnovabile aumentano significativamente le installazioni di trasformatori. La crescente costruzione residenziale e commerciale supporta ulteriormente l’adozione di trasformatori a bassa potenza. Lo sviluppo infrastrutturale guidato dal governo, insieme all’aumento del consumo di elettricità, posiziona l’Asia-Pacifico come il mercato regionale in più rapida crescita durante il periodo di previsione.

America Latina

L’America Latina ha catturato il 6,1% del mercato dei trasformatori a bassa potenza nel 2024, supportata da aggiornamenti graduali alle infrastrutture di distribuzione elettrica. Paesi come Brasile, Messico e Cile investono nell’espansione della rete, nei progetti di energia rinnovabile e nell’elettrificazione urbana. La domanda da parte delle utility rimane il principale motore di crescita, mentre le applicazioni commerciali e industriali leggere guadagnano terreno. Sebbene i vincoli di bilancio e l’esecuzione più lenta dei progetti limitino l’espansione rapida, l’aumento dell’attenzione sull’affidabilità della rete e sulla riduzione delle perdite di energia supporta un’adozione costante. La modernizzazione delle reti elettriche obsolete continua a creare opportunità di crescita incrementale.

Medio Oriente e Africa

La regione del Medio Oriente e Africa ha rappresentato il 6,2% della quota di mercato nel 2024 nel mercato dei trasformatori a bassa potenza. La crescita è guidata dagli investimenti nelle infrastrutture energetiche, nello sviluppo urbano e nei progetti industriali nei paesi del Golfo e in alcune economie africane. L’espansione dei complessi commerciali, delle reti di trasporto e dei sistemi di distribuzione delle utility supporta la domanda di trasformatori. L’integrazione delle energie rinnovabili e le iniziative di elettrificazione nei mercati africani emergenti contribuiscono ulteriormente alla crescita. Nonostante le sfide legate alle lacune infrastrutturali e ai vincoli di finanziamento, i progetti in corso di diversificazione energetica e di espansione della rete sostengono una crescita moderata del mercato in tutta la regione.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Nucleo Diviso

- Nucleo Solido

Per Metodo di Raffreddamento

- Raffreddato a Olio

- Raffreddato ad Aria

Per Applicazione

- Utility

- Residenziale e Commerciale

- Industriale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei trasformatori a bassa potenza è caratterizzato dalla presenza di produttori globali ben consolidati e forti attori regionali che competono su efficienza, affidabilità e avanzamento tecnologico. Aziende leader come ABB Ltd., Siemens AG, Schneider Electric SE, Hitachi Energy Ltd., GE Vernova Inc., Mitsubishi Electric Power Products, Inc., Toshiba International Corporation e Hyosung Corporation si concentrano su innovazione di prodotto, design a risparmio energetico e integrazione digitale per rafforzare la loro posizione di mercato. Gli attori regionali, tra cui CG Power & Industrial Solutions Ltd. e Bharat Heavy Electricals Limited (BHEL), sfruttano la produzione localizzata e le relazioni con le utility per espandere la loro presenza. Iniziative strategiche come l’espansione della capacità, lo sviluppo di trasformatori intelligenti e le partnership con le utility supportano la differenziazione competitiva. Investimenti continui in R&D, conformità agli standard di efficienza ed espansione nei mercati emergenti ad alta crescita rimangono strategie chiave che modellano la competizione nel mercato dei trasformatori a bassa potenza.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Hyosung Corporation

- Siemens AG

- CG Power & Industrial Solutions Ltd.

- ABB Ltd.

- Toshiba International Corporation

- Hitachi Energy Ltd.

- Bharat Heavy Electricals Limited (BHEL)

- Schneider Electric SE

- Mitsubishi Electric Power Products, Inc.

- GE Vernova Inc.

Sviluppi Recenti

- In ottobre 2025, VoltaGrid e Halliburton hanno annunciato una collaborazione strategica per fornire soluzioni di generazione di energia distribuita a livello globale, combinando la piattaforma di potenza QPac di VoltaGrid con la scala operativa di Halliburton per supportare l’infrastruttura energetica dei data center, una partnership che impatta i sistemi di distribuzione dell’energia che includono soluzioni di implementazione relative ai trasformatori.

- In ottobre 2025, Electroalfa International ha annunciato che presto lancerà un nuovo impianto di produzione di trasformatori a Botoșani, Romania, con l’obiettivo di espandere la capacità produttiva per i prodotti trasformatori, inclusi unità a bassa potenza.

- In dicembre 2024, Bourns, Inc. ha annunciato l’aggiunta del trasformatore flyback modello HVMA03F40C-ST10S conforme agli standard automobilistici AEC-Q200 alla sua famiglia di prodotti trasformatori, migliorando la densità di potenza e le prestazioni per veicoli elettrici e sistemi industriali.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Metodo di Raffreddamento, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dei trasformatori a bassa potenza continuerà a beneficiare di investimenti sostenuti nella modernizzazione della rete e negli aggiornamenti delle reti di distribuzione.

- L’adozione crescente di reti intelligenti e infrastrutture di misurazione avanzate aumenterà la domanda di trasformatori a bassa potenza precisi ed efficienti.

- I trasformatori raffreddati ad aria e di tipo secco vedranno una maggiore penetrazione grazie ai vantaggi in termini di sicurezza, ambientali e di manutenzione.

- L’integrazione di monitoraggio digitale, sensori e funzionalità abilitate all’IoT diventerà sempre più standard nelle offerte di prodotti.

- La crescente urbanizzazione e l’attività edilizia sosterranno una domanda costante da applicazioni residenziali e commerciali.

- Le utility rimarranno i principali utenti finali mentre sostituiranno apparecchiature obsolete ed espanderanno la capacità di distribuzione.

- Le normative sull’efficienza energetica incoraggeranno l’adozione di progetti di trasformatori a basse perdite e ad alte prestazioni.

- Le iniziative di automazione industriale e produzione intelligente guideranno la domanda di trasformatori di controllo a bassa potenza affidabili.

- Le economie emergenti registreranno una crescita più rapida grazie a programmi di elettrificazione e all’espansione delle infrastrutture.

- Partenariati strategici, produzione locale e innovazione di prodotto modelleranno il posizionamento competitivo nel periodo di previsione.