Panoramica del Mercato

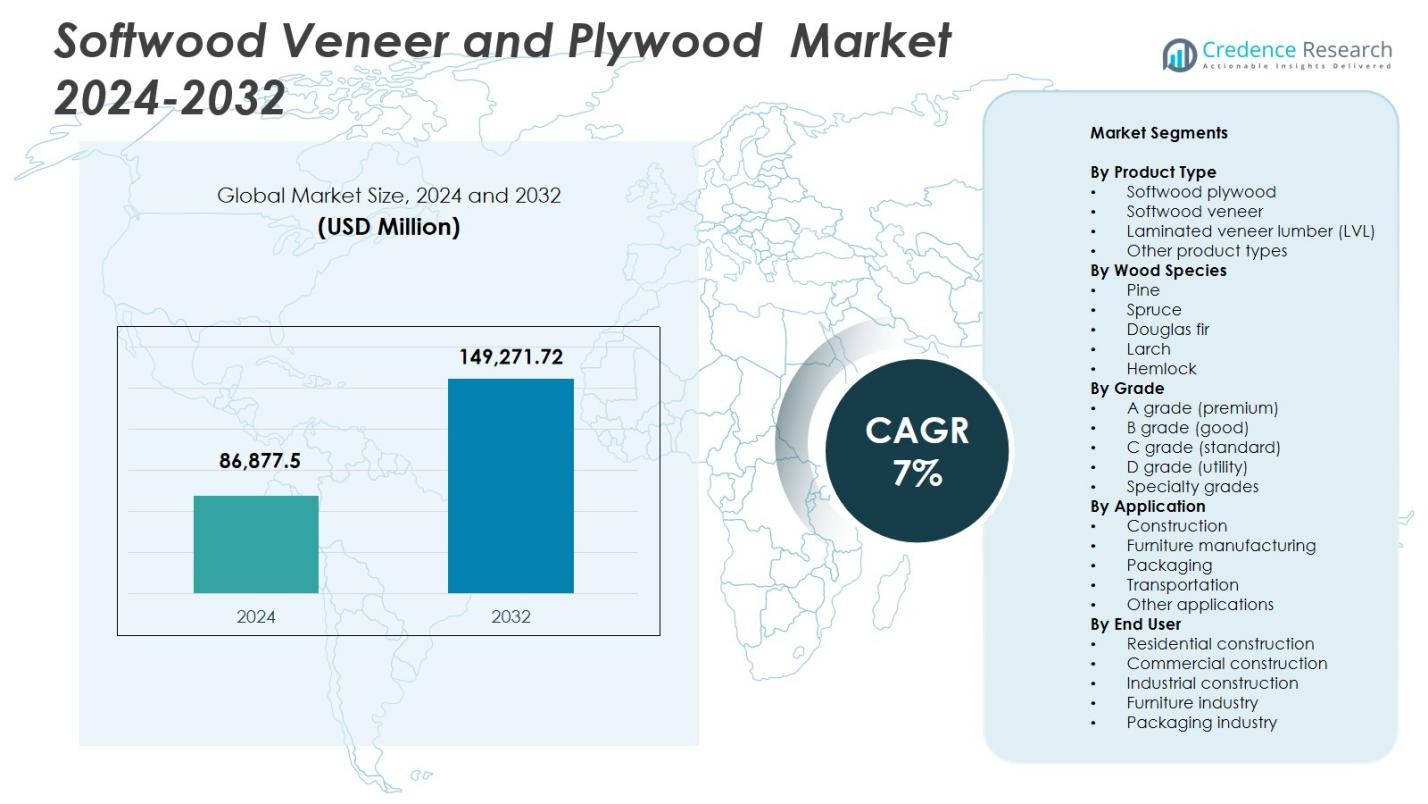

Il mercato del compensato e del tranciato di legno tenero è stato valutato a 86.877,5 milioni di USD nel 2024 e si prevede che raggiungerà i 149.271,72 milioni di USD entro il 2032, crescendo a un CAGR del 7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Compensato e del Tranciato di Legno Tenero 2024 |

86.877,5 milioni di USD |

| Mercato del Compensato e del Tranciato di Legno Tenero, CAGR |

7% |

| Dimensione del Mercato del Compensato e del Tranciato di Legno Tenero 2032 |

149.271,72 milioni di USD |

Il mercato del compensato e del tranciato di legno tenero è guidato da attori chiave come Georgia-Pacific, West Fraser Timber Co. Ltd., Weyerhaeuser, Arauco, Dongwha Group, Kronospan, Canfor Plywood, Century Plyboards, Boise Cascade e Metsä Wood. Queste aziende si concentrano sull’espansione delle capacità produttive, sull’adozione di pratiche forestali sostenibili e sull’offerta di prodotti di alta qualità e ingegnerizzati come il legno lamellare (LVL) per soddisfare la crescente domanda nei settori delle costruzioni, dell’arredamento e del design d’interni. L’Asia-Pacifico guida il mercato con una quota del 31,2% nel 2024, seguita dal Nord America al 28,4% e dall’Europa al 24,7%. L’elevata urbanizzazione, lo sviluppo delle infrastrutture e l’aumento dei redditi disponibili in queste regioni alimentano la domanda di compensato e tranciato di legno tenero. Espansioni regionali strategiche, avanzamenti tecnologici e iniziative di approvvigionamento sostenibile da parte di questi principali attori rafforzano la loro presenza sul mercato rispondendo sia alle esigenze industriali che a quelle dei consumatori nei mercati globali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- La dimensione del mercato del compensato e del tranciato di legno tenero è stata valutata a 86.877,5 milioni di USD nel 2024 e si prevede che raggiungerà i 149.271,72 milioni di USD entro il 2032, crescendo a un CAGR del 7% durante il periodo di previsione.

- L’aumento delle attività di costruzione, lo sviluppo delle infrastrutture e la crescente domanda di applicazioni per mobili e design d’interni stanno guidando la crescita del mercato. La crescita dei prodotti in legno sostenibili ed ecologici supporta ulteriormente l’adozione.

- I prodotti in legno ingegnerizzato come il legno lamellare (LVL) e il compensato multistrato stanno guadagnando terreno. Il compensato e il tranciato di alta qualità sono sempre più preferiti per applicazioni residenziali, commerciali e industriali. L’espansione della costruzione modulare e l’urbanizzazione sono tendenze chiave.

- Gli attori chiave includono Georgia-Pacific, West Fraser Timber Co. Ltd., Weyerhaeuser, Arauco, Dongwha Group, Kronospan, Canfor Plywood, Century Plyboards, Boise Cascade e Metsä Wood. Le aziende si concentrano su approvvigionamento sostenibile, espansione delle capacità e innovazione di prodotto per mantenere la posizione di mercato.

- L’Asia-Pacifico guida con una quota del 31,2%, seguita dal Nord America al 28,4% e dall’Europa al 24,7%. Il compensato di legno tenero domina il tipo di prodotto con una quota del 42,3%, mentre il pino guida le specie di legno con una quota del 38,7%.

Analisi della Segmentazione del Mercato

Per Tipo di Prodotto

Il mercato del compensato e del tranciato di legno tenero è principalmente segmentato per tipo di prodotto in compensato di legno tenero, tranciato di legno tenero, legno lamellare (LVL) e altri tipi di prodotti. Il compensato di legno tenero domina con una quota di mercato del 42,3% nel 2024, grazie alla sua elevata resistenza strutturale, facilità di lavorazione e ampia adozione nell’edilizia, nei mobili e nel design d’interni. Il legno lamellare sta guadagnando terreno grazie alla sua stabilità dimensionale e alla sua idoneità per applicazioni strutturali di grandi dimensioni. Il tranciato di legno tenero e altri tipi di prodotti rimangono segmenti di nicchia, utilizzati principalmente in applicazioni decorative e nella produzione specializzata, supportati dalla crescente domanda di prodotti in legno sostenibili e leggeri.

- Ad esempio, il legno lamellare (LVL) è sempre più adottato nelle applicazioni strutturali. LVL è ingegnerizzato incollando sottili impiallacciature sotto calore e pressione, offrendo alta resistenza, stabilità dimensionale e la capacità di coprire lunghe distanze, rendendolo ideale per travi, travetti del pavimento, travi e intelaiature murarie sia nell’edilizia residenziale che commerciale.

Per Specie di Legno

Segmentando per specie di legno, il mercato include pino, abete rosso, abete di Douglas, larice e tsuga. Il pino detiene la quota leader del 38,7% nel 2024, attribuita alla sua abbondante disponibilità, qualità costante e convenienza economica nelle applicazioni industriali e residenziali. L’abete di Douglas e l’abete rosso sono apprezzati per il loro superiore rapporto resistenza-peso, supportando la produzione di LVL e compensato strutturale. Larice e tsuga mantengono una domanda moderata, principalmente per applicazioni di costruzione esterne e specializzate. La crescita delle pratiche forestali sostenibili e l’adozione del legno ingegnerizzato potenziano ulteriormente l’utilizzo specifico delle specie nella costruzione e nella produzione di mobili.

- Ad esempio, l’abete di Douglas è spesso scelto per legname strutturale e prodotti in legno ingegnerizzato grazie al suo alto rapporto resistenza‑peso, buona tenuta di chiodi e viti, e idoneità per travi, capriate e compensato strutturale, rendendolo una specie di riferimento per la costruzione portante.

Per Grado

Il mercato è categorizzato per grado in A (premium), B (buono), C (standard), D (utilità) e gradi speciali. Il grado A (premium) domina con una quota del 45,1% nel 2024, guidato dall’elevata domanda nei segmenti di mobili di lusso, arredamenti e design d’interni dove la finitura superficiale superiore e la durabilità sono critiche. I gradi B e C servono applicazioni di costruzione e industriali di fascia media, offrendo un equilibrio tra costo e qualità. I gradi D e speciali soddisfano scopi di utilità e decorativi di nicchia. La crescente preferenza dei consumatori per prodotti in legno di alta qualità e gli standard di qualità rigorosi rafforzano il predominio del compensato e del tranciato di legno tenero di grado premium.

Principali Fattori di Crescita

Crescente Attività di Costruzione e Infrastrutture

Il mercato del compensato e del tranciato di legno tenero è notevolmente spinto dall’espansione dei progetti di costruzione e infrastrutture a livello globale. L’urbanizzazione crescente, l’aumento della popolazione e gli investimenti governativi in infrastrutture residenziali, commerciali e pubbliche guidano la domanda di compensato e tranciato di legno tenero grazie alla loro resistenza strutturale, durata e versatilità. La preferenza per i prodotti in legno ingegnerizzato nei pavimenti, rivestimenti e mobili aumenta i tassi di adozione. Il compensato di legno tenero, in particolare, beneficia di progetti edilizi su larga scala dove la stabilità dimensionale e la facilità di installazione sono cruciali. Inoltre, l’integrazione di pratiche di costruzione sostenibili e certificazioni di edifici ecologici incoraggia l’uso di prodotti certificati in legno tenero, creando una crescita sostenuta. L’aumento delle attività di ristrutturazione e ammodernamento nelle economie sviluppate aumenta ulteriormente la domanda, garantendo un consumo costante sia nei nuovi progetti di costruzione che in quelli di ristrutturazione, fungendo così da importante catalizzatore di crescita per il mercato.

- Ad esempio, il compensato strutturale Ecoply di Carter Holt Harvey è presente nell’edificio della Cancelleria dell’Università di Monash, formando balaustre a gradini attorno al vuoto centrale in un design a zero emissioni di carbonio, conforme a Passivhaus, realizzato in Pino Radiata certificato FSC.

Aumento della Domanda di Prodotti in Legno Ecologici e Sostenibili

Le tendenze della sostenibilità sono un fattore di crescita fondamentale nel mercato del compensato e del tranciato di legno tenero. Produttori e consumatori si stanno spostando sempre più verso prodotti in legno ecologici e provenienti da fonti responsabili per minimizzare l’impatto ambientale. Il tranciato e il compensato di legno tenero, prodotti da foreste gestite in modo sostenibile, supportano i principi dell’economia circolare e della costruzione a basso impatto di carbonio. La crescente consapevolezza ambientale e le pressioni normative, come gli schemi di certificazione forestale e i mandati di riduzione delle emissioni, rafforzano ulteriormente l’adozione. La crescente popolarità dei materiali da costruzione ecologici in applicazioni residenziali, commerciali e istituzionali stimola la crescita del mercato. Inoltre, i prodotti ingegnerizzati come il legno lamellare (LVL) ottimizzano l’uso del legno, riducendo gli sprechi pur mantenendo l’integrità strutturale, rendendo questi prodotti attraenti per le parti interessate attente all’ambiente. Questo focus sulla sostenibilità guida l’innovazione dei prodotti, supporta prezzi premium e favorisce l’espansione del mercato a livello globale.

- Ad esempio, AK Apple Plywood in India produce compensato ecologico utilizzando materie prime certificate FSC e processi a risparmio energetico, riciclando scarti di legno come segatura e trucioli in pannelli di particelle per ridurre le discariche e le emissioni.

Crescita nelle Applicazioni di Arredamento e Design d’Interni

La crescente domanda di mobili di alta qualità, armadi e elementi di design d’interni alimenta la crescita nel mercato del compensato e del tranciato di legno tenero. Il compensato e il tranciato di legno tenero sono ampiamente preferiti nei mobili modulari, nei rivestimenti murali e nelle applicazioni decorative grazie alla loro finitura liscia, lavorabilità e attrattiva estetica. L’aumento dei redditi disponibili, i miglioramenti dello stile di vita e le tendenze di vita urbana stimolano la domanda dei consumatori per mobili in legno eleganti, durevoli e leggeri. Inoltre, l’ascesa delle piattaforme di e-commerce e delle catene di vendita al dettaglio per il miglioramento della casa facilita l’accessibilità a prodotti in legno tenero di qualità premium, espandendo l’adozione. Interior designer e architetti specificano sempre più spesso compensato e tranciato di legno tenero in progetti residenziali e commerciali moderni sia per funzionalità che per estetica. L’effetto combinato della crescente domanda di mobili, decorazioni d’interni e progetti fai-da-te rafforza la traiettoria di crescita del mercato e sottolinea l’importanza della versatilità del prodotto nelle applicazioni.

Tendenze Chiave & Opportunità

Adozione di Prodotti in Legno Ingegnerizzato e LVL

Il mercato del Compensato e del Pannello di Legno Tenero sta assistendo a una crescente tendenza verso i prodotti in legno ingegnerizzato come il legno lamellare LVL, il legno lamellare incrociato (CLT) e il compensato multistrato. L’LVL offre una maggiore resistenza, stabilità e uniformità dimensionale rispetto al compensato tradizionale in legno tenero, rendendolo sempre più preferito nelle applicazioni strutturali e nelle costruzioni di grattacieli. Questo cambiamento consente ai produttori di soddisfare le esigenze moderne di costruzione che richiedono materiali leggeri, durevoli ed ecologici. Si presentano anche opportunità nei segmenti di costruzione prefabbricata e modulare, dove i componenti in legno ingegnerizzato riducono i tempi di costruzione e i costi di manodopera. La continua ricerca e sviluppo nell’ingegneria dei prodotti e nel miglioramento delle prestazioni offrono vie per l’espansione del mercato e una maggiore adozione in applicazioni industriali, commerciali e residenziali.

- Ad esempio, l’LVL è ampiamente riconosciuto per le sue superiori prestazioni strutturali. Le travi LVL offrono maggiore resistenza, rigidità e stabilità dimensionale rispetto al legname tradizionale, con una minore suscettibilità a deformazioni o restringimenti, rendendole ideali per travi a lunga campata, travetti, architravi e telai portanti sia in edifici residenziali che commerciali.

Espansione nelle Economie Emergenti

Le economie emergenti in Asia-Pacifico, America Latina e Africa presentano significative opportunità per il mercato del Compensato e del Pannello di Legno Tenero. La rapida urbanizzazione, l’aumento dei redditi disponibili e la crescente industrializzazione in queste regioni guidano la domanda di materiali da costruzione, mobili e prodotti per interni. I governi stanno investendo nello sviluppo abitativo e infrastrutturale, sostenendo il consumo di compensato e pannelli di legno tenero. Inoltre, la crescente consapevolezza dei prodotti in legno sostenibile e l’accesso a legno certificato migliorano la penetrazione del mercato. La presenza di produttori locali competitivi nei costi e l’espansione dei canali di esportazione stimolano ulteriormente la crescita. Questi mercati offrono anche opportunità per l’adozione di legno di qualità superiore e ingegnerizzato, poiché le popolazioni urbane cercano materiali da costruzione moderni, di alta qualità e responsabili dal punto di vista ambientale, creando un potenziale di crescita a lungo termine per attori sia domestici che internazionali.

- Ad esempio, in India, iniziative governative come il Pradhan Mantri Awas Yojana (PMAY) e la Smart Cities Mission stanno stimolando la domanda di compensato resistente all’umidità e ignifugo nell’edilizia abitativa a prezzi accessibili e nelle infrastrutture urbane, supportando un maggiore consumo di pannelli in legno strutturale e per interni.

Sfide Chiave

Fluttuazioni dei Prezzi delle Materie Prime e Vincoli di Fornitura

Il mercato del compensato e del tranciato di legno tenero affronta sfide legate alla volatilità dei prezzi delle materie prime e alla disponibilità limitata di legno tenero di alta qualità. Le carenze nella fornitura di legname, i colli di bottiglia nel trasporto e le restrizioni ambientali sul disboscamento possono portare a fluttuazioni dei prezzi, influenzando i costi di produzione e i margini di profitto. La dipendenza da foreste gestite in modo sostenibile e il rispetto degli standard di certificazione aggiungono complessità e costi operativi. Improvvisi disordini geopolitici o calamità naturali che colpiscono le regioni forestali aggravano ulteriormente l’instabilità della fornitura. Questi fattori possono ostacolare l’espansione del mercato e creare incertezza nei prezzi, soprattutto per i prodotti in legno di qualità superiore e ingegnerizzati. I produttori devono ottimizzare la gestione della catena di approvvigionamento, mantenere riserve strategiche di legname ed esplorare fonti alternative per mitigare queste sfide.

Concorrenza da Materiali Alternativi

Il mercato del compensato e del tranciato di legno tenero si confronta con la concorrenza di materiali sostitutivi come il medium-density fiberboard (MDF), il pannello truciolare, il metallo, i laminati plastici e i pannelli in calcestruzzo. Queste alternative possono offrire vantaggi in termini di costi, resistenza all’umidità o maggiore durabilità in applicazioni specifiche, influenzando la domanda di prodotti tradizionali in legno tenero. L’aumento dell’adozione di materiali compositi e sintetici nell’arredamento, nella costruzione e nel design d’interni può ridurre la quota di mercato. Inoltre, la percezione delle alternative ingegnerizzate come prodotti più uniformi e a bassa manutenzione sfida l’adozione del compensato e del tranciato di legno tenero. Per superare questo, i produttori devono enfatizzare la qualità del prodotto, la sostenibilità e le caratteristiche a valore aggiunto, mentre innovano i design che sfruttano i benefici estetici e strutturali dei prodotti in legno tenero per mantenere la competitività.

Analisi Regionale

Nord America

Il mercato nordamericano del compensato e del tranciato di legno tenero ha detenuto una quota del 28,4% nel 2024, guidato dagli Stati Uniti e dal Canada grazie a robuste attività di costruzione, alla crescente produzione di mobili e alla modernizzazione delle infrastrutture. L’alta adozione di compensato e tranciato di legno tenero di qualità superiore in progetti residenziali, commerciali e industriali guida la domanda. La regione beneficia di reti di distribuzione ben consolidate, strutture di produzione avanzate e pratiche forestali sostenibili. L’aumento delle attività di ristrutturazione e rinnovamento, insieme agli incentivi governativi per l’edilizia verde, supporta ulteriormente la crescita del mercato. Inoltre, l’aumento della domanda di prodotti in legno ingegnerizzato come LVL favorisce l’adozione in applicazioni strutturali e d’interni, rafforzando la leadership del Nord America nel mercato.

Europa

L’Europa ha rappresentato una quota di mercato del 24,7% nel 2024, con Germania, Francia e Regno Unito a guidare la domanda attraverso la costruzione residenziale, gli interni commerciali e la produzione di mobili. Rigorose normative ambientali e mandati di sostenibilità promuovono prodotti in legno tenero certificati, inclusi compensato e tranciato di qualità superiore. I prodotti in legno ingegnerizzato sono sempre più adottati per la costruzione modulare e gli edifici a risparmio energetico. Le crescenti tendenze di urbanizzazione e ristrutturazione, insieme ai progressi tecnologici nella lavorazione e finitura, supportano l’espansione del mercato. Inoltre, la crescente consapevolezza dei materiali ecologici tra consumatori e designer incoraggia l’uso di tranciato e compensato di legno tenero nell’arredamento d’interni, nella falegnameria e nelle applicazioni di pavimentazione, rafforzando la traiettoria di crescita costante dell’Europa.

Asia-Pacifico

La regione Asia-Pacifico ha catturato una quota del 31,2% nel 2024, trainata da Cina, India, Giappone ed economie del Sud-Est asiatico. La rapida urbanizzazione, industrializzazione e sviluppo delle infrastrutture alimentano la domanda di compensato di legno tenero per costruzioni e prodotti ingegnerizzati come LVL. L’aumento delle popolazioni della classe media e l’incremento dei redditi disponibili stimolano la produzione di mobili e l’adozione del design d’interni. Le iniziative governative che promuovono l’edilizia abitativa accessibile, i complessi commerciali e le pratiche di costruzione ecologiche accelerano ulteriormente la crescita. Inoltre, l’espansione della capacità produttiva locale e le esportazioni a costi competitivi contribuiscono alla penetrazione del mercato. L’Asia-Pacifico rimane una regione ad alta crescita grazie alla combinazione di progetti di costruzione su larga scala, crescente domanda di prodotti in legno di qualità premium e maggiore consapevolezza delle pratiche forestali sostenibili.

America Latina

L’America Latina ha rappresentato una quota di mercato del 7,6% nel 2024, con Brasile, Cile e Messico a guidare il consumo. La regione beneficia di abbondanti risorse forestali e dell’espansione delle industrie del mobile e delle costruzioni. La crescente urbanizzazione, lo sviluppo residenziale e i progetti di costruzione commerciale guidano la domanda di impiallacciatura di legno tenero, compensato e prodotti in legno ingegnerizzato. Le iniziative di silvicoltura sostenibile e i programmi di certificazione incoraggiano l’uso di prodotti in legno tenero provenienti da fonti responsabili. Inoltre, le esportazioni verso il Nord America e l’Europa supportano la crescita dei produttori regionali. Tuttavia, le fluttuazioni dei prezzi delle materie prime e le sfide logistiche possono influenzare la stabilità del mercato. Si prevede che continui investimenti nelle infrastrutture e l’adozione di prodotti di qualità premium potenzieranno il potenziale di mercato della regione.

Medio Oriente e Africa

La regione del Medio Oriente e Africa ha detenuto una quota del 7,0% nel 2024, trainata dai boom edilizi negli Emirati Arabi Uniti, Arabia Saudita e Sud Africa. La domanda è principalmente alimentata da progetti residenziali, commerciali e di ospitalità, insieme al crescente interesse per i prodotti in legno sostenibili e ingegnerizzati. Il compensato di legno tenero e l’impiallacciatura sono sempre più specificati per interni, costruzioni modulari e applicazioni di arredamento. Gli investimenti in infrastrutture di alto livello e sviluppo urbano, insieme all’aumento dei redditi disponibili, supportano la crescita del mercato. Esistono sfide come l’approvvigionamento di materie prime e la dipendenza dalle importazioni, ma politiche commerciali favorevoli e progetti di costruzione in corso offrono opportunità di espansione. I prodotti in legno tenero di qualità premium rimangono altamente preferiti nella regione.

Segmentazioni di Mercato

Per Tipo di Prodotto

- Compensato di legno tenero

- Impiallacciatura di legno tenero

- Legno lamellare incollato (LVL)

- Altri tipi di prodotti

Per Specie di Legno

- Pino

- Abete

- Abete di Douglas

- Larice

- Tsuga

Per Grado

- Grado A (premium)

- Grado B (buono)

- Grado C (standard)

- Grado D (utilità)

- Gradi speciali

Per Applicazione

- Costruzione

- Produzione di mobili

- Imballaggio

- Trasporto

- Altre applicazioni

Per Utente Finale

- Costruzione residenziale

- Costruzione commerciale

- Costruzione industriale

- Industria del mobile

- Industria dell’imballaggio

Per Geografia

- America del Nord

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato del compensato e del tranciato di legno tenero è caratterizzato dalla presenza di diversi attori affermati che si concentrano sull’innovazione dei prodotti, l’espansione della capacità e pratiche sostenibili per rafforzare le loro posizioni di mercato. I principali attori includono Georgia-Pacific, West Fraser Timber Co. Ltd., Weyerhaeuser, Arauco, Dongwha Group, Kronospan, Canfor Plywood, Century Plyboards, Boise Cascade e Metsä Wood. Queste aziende sfruttano forti reti di distribuzione, tecnologie di produzione avanzate e partnership strategiche per soddisfare la crescente domanda nei settori delle costruzioni, dei mobili e del design d’interni. L’enfasi su prodotti in legno di alta qualità e ingegnerizzati, inclusi i legni lamellari (LVL), supporta la differenziazione del mercato. Le iniziative di sostenibilità, come l’approvvigionamento certificato e i processi di produzione a basse emissioni, migliorano la reputazione del marchio e si allineano ai requisiti normativi. Le espansioni regionali, le fusioni e le acquisizioni consentono a queste aziende di rafforzare le catene di approvvigionamento e accedere ai mercati emergenti. L’investimento continuo in ricerca e sviluppo garantisce qualità del prodotto, stabilità dimensionale e appeal estetico, mantenendo la competitività in un mercato globale dinamico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Weyerhaeuser

- Century Plyboards / CenturyProwud

- Kronospan / Kronoplus

- Georgia-Pacific

- Dongwha / Dongwha Group

- Canfor / Canfor Plywood

- Arauco

- West Fraser Timber Co. Ltd.

- Boise Cascade

- Metsä Wood

Sviluppi Recenti

- A settembre 2024, Duroply Industries Limited ha presentato una collezione premium di compensato e impiallacciatura a Matecia 2024 (tenutasi a Yashobhoomi, Nuova Delhi) presentando la sua collezione di impiallacciature “Nature’s Signature” e offerte di prodotti basate su pratiche sostenibili.

- A marzo 2024, Richelieu Hardware ha acquisito Allegheny Plywood Company (con sede negli Stati Uniti), una mossa che potrebbe influenzare le dinamiche di fornitura e distribuzione nei mercati di compensato e pannelli.

- A gennaio 2024, EGGER Group ha acquisito una partecipazione del 25,1% in Panel Plus Co., Ltd. (un produttore thailandese di materiali a base di legno), espandendo la presenza di EGGER in Asia e presumibilmente migliorando la sua posizione di fornitura di compensato/impiallacciatura.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Specie di Legno, Grado, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di compensato e impiallacciatura di conifere di qualità premium continuerà a crescere nel settore delle costruzioni residenziali e commerciali.

- I prodotti in legno ingegnerizzato come il legno lamellare (LVL) vedranno un’adozione crescente nelle applicazioni strutturali.

- I prodotti in legno sostenibili ed ecologici guadagneranno maggiore preferenza a causa delle normative ambientali e della consapevolezza dei consumatori.

- L’espansione della costruzione modulare e prefabbricata guiderà la crescita del mercato.

- L’urbanizzazione e lo sviluppo delle infrastrutture nelle economie emergenti creeranno opportunità significative.

- I settori della produzione di mobili e del design d’interni rimarranno aree di consumo chiave.

- I progressi tecnologici nella lavorazione e nella finitura miglioreranno la qualità e l’attrattiva del prodotto.

- L’espansione del mercato regionale, soprattutto in Asia-Pacifico e Nord America, sosterrà la crescita globale.

- Le aziende si concentreranno su partnership strategiche, acquisizioni ed espansioni di capacità per rafforzare la presenza sul mercato.

- La crescente domanda di gradi speciali e ingegnerizzati incoraggerà l’innovazione e la diversificazione dei prodotti.