Panoramica del Mercato

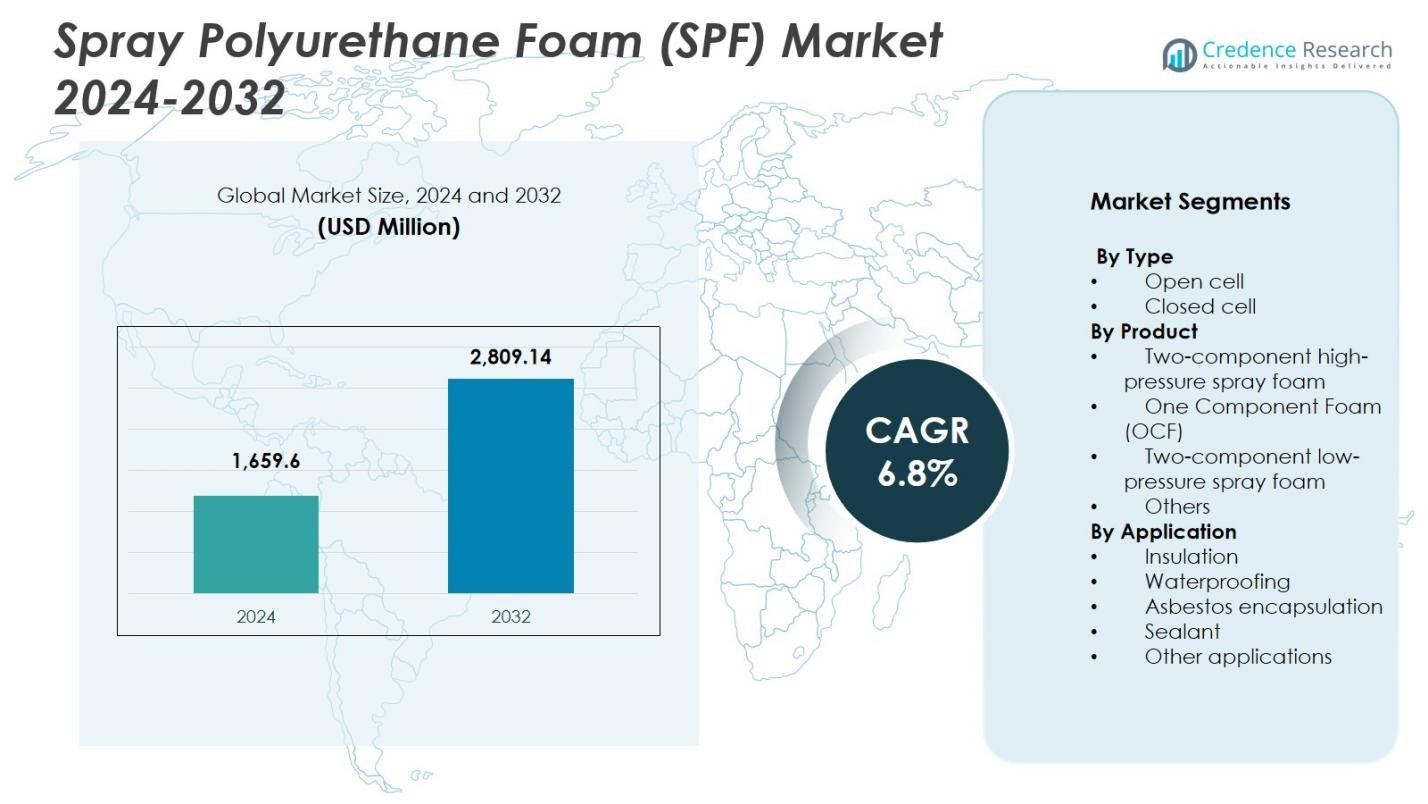

La dimensione del mercato della schiuma poliuretanica spray (SPF) è stata valutata a 1.659,6 milioni di USD nel 2024 ed è prevista raggiungere 2.809,14 milioni di USD entro il 2032, con un CAGR del 6,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Schiuma Poliuretanica Spray (SPF) 2024 |

1.659,6 Milioni di USD |

| Mercato della Schiuma Poliuretanica Spray (SPF), CAGR |

6,8% |

| Dimensione del Mercato della Schiuma Poliuretanica Spray (SPF) 2032 |

2.809,14 Milioni di USD |

Il mercato della schiuma poliuretanica spray (SPF) è guidato da leader come Johns Manville, Accella Corporation, Isothane Ltd., Huntsman, CertainTeed, LyondellBasell Industries, BASF SE, Icynene-Lapolla, Dow e Invista, che si concentrano su formulazioni avanzate, sistemi di isolamento ad alte prestazioni e soluzioni energeticamente efficienti. Queste aziende rafforzano la loro presenza attraverso l’innovazione dei prodotti, collaborazioni strategiche e l’espansione nei mercati delle costruzioni ad alta crescita. A livello regionale, il Nord America guida il mercato della schiuma poliuretanica spray (SPF) con una quota del 37,6% nel 2024, supportata da rigidi codici energetici, crescenti attività di retrofit e forte adozione di SPF a celle chiuse in applicazioni commerciali e residenziali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato della schiuma poliuretanica spray (SPF) ha raggiunto i 1.659,6 milioni di USD nel 2024 e crescerà a un CAGR del 6,8% fino al 2032, trainato dall’aumento dell’uso in applicazioni di isolamento e impermeabilizzazione.

- La forte domanda di isolamento ad alte prestazioni, codici energetici edilizi più rigorosi e l’aumento delle attività di ristrutturazione sono i principali fattori che supportano l’adozione della SPF nei settori residenziale, commerciale e industriale.

- I trend di mercato riflettono l’uso crescente di formulazioni a basso GWP, polioli bio-based e tecnologie di spruzzatura avanzate che migliorano l’efficienza dell’installazione e la conformità ambientale.

- I principali attori come Johns Manville, BASF SE, Huntsman, Dow, Icynene-Lapolla e LyondellBasell Industries espandono i loro portafogli attraverso l’innovazione e partnership più forti con i contrattisti, concentrandosi su soluzioni SPF ad alta pressione.

- Il Nord America guida con una quota del 37,6%, seguito dall’Europa al 28,3% e dall’Asia-Pacifico al 24,1%, mentre il segmento dell’isolamento domina a livello globale con una quota del 54,2% grazie alle sue prestazioni termiche superiori e alla domanda regolamentata.

Analisi della Segmentazione di Mercato:

Analisi della Segmentazione di Mercato:

Per Tipo

Il mercato della schiuma poliuretanica spray (SPF) per tipo è dominato dalla schiuma a celle chiuse, che rappresenta una quota del 61,4% nel 2024 grazie alla sua superiore resistenza termica, alta resistenza strutturale e capacità di barriera all’umidità. La SPF a celle chiuse è ampiamente utilizzata in edifici commerciali e industriali dove la durabilità e gli obiettivi di efficienza energetica sono stringenti. La schiuma a celle aperte, con la sua minore densità e prestazioni di assorbimento acustico, supporta la domanda negli interni residenziali, ma la sua quota rimane inferiore. La crescita nel segmento dominante delle celle chiuse è guidata dall’aumento dei mandati di isolamento, dal miglioramento degli standard dell’involucro edilizio e dall’aumento dell’adozione in applicazioni di stoccaggio a freddo, coperture e trasporti.

- Ad esempio, la Corbond IV SPF a celle chiuse di Johns Manville, un sistema a media densità soffiato con HFO, isola strutture commerciali e industriali con zero ODP e basso GWP per prestazioni termiche e di umidità superiori.

Per Prodotto

Nella segmentazione del prodotto, la schiuma spray a due componenti ad alta pressione guida il mercato con una quota del 48,7% nel 2024, supportata dal suo uso diffuso in progetti di isolamento e copertura su larga scala che richiedono tempi di reazione rapidi, alta resa e adesione superiore. Il segmento beneficia dell’espansione delle attività di costruzione, delle rigorose normative sul risparmio energetico e dell’aumento delle ristrutturazioni di edifici invecchiati. La schiuma monocomponente e i sistemi a due componenti a bassa pressione continuano a crescere nei lavori di sigillatura e riparazione residenziali su piccola scala, ma le loro quote di mercato rimangono inferiori. Il segmento dominante dell’SPF ad alta pressione avanza principalmente grazie alla preferenza dei contrattisti, ai benefici di produttività e alle tecnologie di formulazione avanzate.

- Ad esempio, a Masdar City negli Emirati Arabi Uniti, un “Sistema di Copertura Combinato Moderno” che incorpora schiuma poliuretanica spray formulata con l’agente espandente liquido Solstice di Honeywell è stato selezionato per soddisfare i rigorosi requisiti di prestazione termica e ambientale per i nuovi tetti, dimostrando la preferenza degli appaltatori per i sistemi SPF ad alta pressione su progetti complessi e di grandi dimensioni.

Per Applicazione

Il panorama applicativo è guidato dal segmento dell’isolamento, che contribuisce con una quota del 54,2% nel 2024 grazie all’elevato valore R per pollice dello SPF, alla capacità di ridurre le perdite d’aria e alle prestazioni comprovate sia nelle nuove costruzioni che nei lavori di ristrutturazione. La pressione normativa per conformarsi ai codici di efficienza energetica e l’aumento dell’adozione delle certificazioni per edifici ecologici continuano a guidare l’espansione di questo segmento. Le applicazioni di impermeabilizzazione e sigillatura stanno guadagnando terreno nella protezione delle fondamenta e nelle prestazioni dell’involucro edilizio, mentre l’incapsulamento dell’amianto rimane specializzato. Il dominio del segmento dell’isolamento è rafforzato dalla crescita accelerata delle infrastrutture urbane e dall’aumento della domanda di materiali sostenibili e a risparmio energetico.

Principali Fattori di Crescita

Aumento della Domanda di Isolamento ad Alte Prestazioni

Il mercato della schiuma poliuretanica spray (SPF) cresce significativamente grazie all’aumento dell’enfasi globale sulla costruzione efficiente dal punto di vista energetico. Lo SPF offre uno dei valori R più alti per pollice, consentendo prestazioni termiche superiori e riduzione dei carichi HVAC. Con il rafforzamento dei codici di efficienza edilizia da parte dei governi e l’implementazione di obiettivi di riduzione del carbonio, l’adozione accelera nei settori residenziale, commerciale e industriale. La spinta verso edifici ecologici, combinata con l’aumento delle attività di ristrutturazione nelle infrastrutture invecchiate, rafforza ulteriormente la domanda di soluzioni di isolamento SPF. Questo slancio regolamentare e basato sulle prestazioni continua a essere un importante catalizzatore per l’espansione del mercato.

- Ad esempio, l’SPF a celle aperte ENERTITE di BASF ha migliorato l’efficienza energetica, il comfort e il controllo dell’umidità in 572 unità multifamiliari in due sviluppi a Tucson, Arizona.

Espansione dei Progetti di Costruzione e Infrastrutture

Un aumento dei nuovi progetti di costruzione e ristrutturazione in tutto il mondo guida l’uso sostanziale dello SPF in coperture, isolamento delle pareti, sigillatura dell’aria e controllo dell’umidità. La rapida urbanizzazione nell’Asia-Pacifico, insieme alla modernizzazione delle infrastrutture in Nord America ed Europa, aumenta la necessità di materiali isolanti avanzati. La capacità dello SPF di fornire rinforzo strutturale, ridurre le perdite energetiche e garantire una durata a lungo termine lo posiziona come materiale preferito per i costruttori. Inoltre, la crescita delle strutture di stoccaggio a freddo, dei magazzini logistici e delle unità industriali sensibili alla temperatura rafforza la domanda di prodotti SPF ad alta pressione.

- Ad esempio, Spray Tight Foam Insulators ha applicato Lapolla FOAM-LOK 2800-4G SPF a celle chiuse come sistema di copertura presso lo stabilimento di produzione International Precast Solutions di 350.000 piedi quadrati a River Rouge, Michigan.

Crescente Adozione di Materiali Sostenibili ed Eco-Efficienti

Le pressioni sulla sostenibilità stanno trasformando il panorama dell’SPF poiché i produttori incorporano agenti espandenti a basso GWP, polioli a base biologica e formulazioni più ecologiche. Queste innovazioni sono in linea con le normative ambientali globali che mirano alle impronte di carbonio e alle emissioni chimiche nei materiali isolanti. La domanda aumenta da parte dei clienti che cercano materiali durevoli ed ecologici che supportano le certificazioni LEED e altri standard di costruzione verde. I benefici del ciclo di vita migliorato, il consumo energetico ridotto e le prestazioni termiche migliorate guidano la preferenza per i prodotti SPF sostenibili. Questa transizione rafforza la crescita del mercato mentre le industrie adottano soluzioni di isolamento allineate al clima.

Tendenze e Opportunità Chiave

Progressi nelle Formulazioni di Schiuma e Tecnologie di Applicazione

Una tendenza principale che sta plasmando il mercato dell’SPF è lo sviluppo di formulazioni di nuova generazione con migliorata resistenza al fuoco, emissioni ridotte e prestazioni di indurimento migliorate. L’investimento crescente in attrezzature di spruzzatura intelligenti, sistemi di proporzionamento automatizzati e monitoraggio in tempo reale dell’applicazione aumenta l’accuratezza dell’installazione e riduce gli sprechi di materiale. Emergono opportunità per le aziende che forniscono sistemi innovativi e facili da usare per i contrattisti, che migliorano la produttività e la sicurezza sul posto. Questi progressi consentono all’SPF di soddisfare standard ambientali più rigorosi migliorando la qualità degli edifici e promuovendo l’adozione di isolamenti ad alte prestazioni.

- Ad esempio, Evonik e Chemours hanno sviluppato congiuntamente sistemi SPF che combinano i catalizzatori DABCO PM 301 con gli agenti espandenti Opteon 1100 e Opteon 1150 HFO, offrendo valori di GWP ultra-bassi come 16 per Opteon 1150, che è circa 100 volte inferiore rispetto agli agenti espandenti HFC tradizionali.

Crescente Opportunità nei Retrofit e negli Aggiornamenti di Efficienza Energetica

Il patrimonio edilizio invecchiato nelle regioni sviluppate crea opportunità sostanziali per l’SPF poiché i governi incentivano il retrofit e i miglioramenti dell’efficienza energetica. La capacità dell’SPF di sigillare le fessure d’aria, rafforzare l’integrità strutturale e ridurre i costi energetici a lungo termine lo rende un materiale preferito per gli aggiornamenti in strutture residenziali, commerciali e industriali. L’enfasi crescente sugli edifici a emissioni zero e sulla decarbonizzazione accelera ulteriormente l’adozione. Le aziende che offrono formulazioni ottimizzate per il retrofit e sistemi a bassa pressione sono destinate a trarre vantaggio poiché le attività di ristrutturazione superano la nuova costruzione in diversi mercati maturi.

- Ad esempio, Huntsman ha applicato l’SPF alle strutture del Camp Victory a Baghdad, riducendo le esigenze di aria condizionata da otto unità a 92°F a due unità a 70°F. Questo retrofit ha fornito un risparmio di carburante del 50% e un ROI completo entro 75 giorni, dimostrando il ruolo dell’SPF nella sigillatura degli involucri per le strutture militari.

Principali Sfide

Pressioni Ambientali e Normative

I produttori affrontano crescenti sfide a causa delle rigide normative che regolano le emissioni chimiche, gli agenti espandenti, i limiti di esposizione dei lavoratori e lo smaltimento dei rifiuti. La conformità agli standard in evoluzione, come i requisiti a basso GWP, richiede una continua riformulazione e maggiori spese in R&D. I produttori di piccole e medie dimensioni lottano con il peso dei costi per soddisfare questi mandati, potenzialmente influenzando i prezzi e la competitività del mercato. Inoltre, il controllo normativo sugli isocianati e le emissioni di VOC crea vincoli operativi e richiede protocolli di sicurezza migliorati nei processi di produzione e applicazione.

Alti Costi di Installazione e Carenza di Manodopera Specializzata

L’installazione dell’SPF rimane costosa a causa di attrezzature specializzate, sistemi ad alta pressione e la necessità di applicatori certificati. La carenza di manodopera specializzata in diverse regioni, in particolare nei mercati in via di sviluppo, crea colli di bottiglia che limitano l’adozione su larga scala. Un’installazione errata può portare a fallimenti nell’isolamento, problemi di umidità e richiami, aumentando il rischio complessivo del progetto. Queste sfide alzano le barriere per i piccoli appaltatori e gli utenti finali, rallentando la penetrazione nei segmenti sensibili ai costi. Affrontare l’ottimizzazione dei costi e la formazione della forza lavoro rimane essenziale per garantire una crescita costante del mercato.

Analisi Regionale

Nord America

Il Nord America guida il mercato della schiuma poliuretanica spruzzata (SPF) con una quota del 37,6% nel 2024, trainato da rigidi codici energetici edilizi, rapida adozione di isolamenti ad alte prestazioni e forte domanda dai programmi di ristrutturazione residenziale. La regione beneficia di pratiche di costruzione ben consolidate, uso diffuso di SPF a celle chiuse per coperture e isolamento commerciale e crescenti investimenti in certificazioni di edilizia verde. La crescita è supportata dalla modernizzazione delle infrastrutture, dall’espansione delle strutture di stoccaggio a freddo e dall’aumento della conformità ambientale legata agli agenti espandenti a basso GWP. Gli Stati Uniti continuano a dominare il mercato regionale grazie all’innovazione continua e alle applicazioni SPF guidate dai contrattisti.

Europa

L’Europa detiene una quota del 28,3% nel 2024, spinta da rigidi mandati di sostenibilità, adozione diffusa di materiali da costruzione a basse emissioni e sforzi accelerati per decarbonizzare le strutture residenziali e commerciali. L’ondata di ristrutturazioni della regione, supportata dalle direttive dell’UE sull’efficienza energetica, aumenta la domanda di SPF per applicazioni di isolamento, sigillatura dell’aria e controllo dell’umidità. Paesi come Germania, Francia e Regno Unito sono i principali consumatori grazie a una forte applicazione normativa e all’aumento delle ristrutturazioni di edifici datati. La crescita beneficia anche delle innovazioni nelle formulazioni di SPF ecocompatibili allineate agli obiettivi dell’economia circolare e delle pratiche di costruzione a basse emissioni di carbonio.

Asia-Pacifico

L’Asia-Pacifico emerge come la regione in più rapida crescita con una quota di mercato del 24,1% nel 2024, supportata dalla rapida urbanizzazione, dall’espansione delle infrastrutture e dalla crescente consapevolezza delle soluzioni edilizie efficienti dal punto di vista energetico. L’aumento della costruzione di complessi commerciali, grattacieli residenziali e strutture industriali alimenta l’adozione diffusa di SPF, soprattutto nell’isolamento e nell’impermeabilizzazione. Cina, India, Giappone e Corea del Sud guidano la domanda attraverso progetti di sviluppo su larga scala e iniziative governative a sostegno degli edifici verdi. La forza manifatturiera della regione e la disponibilità di materie prime a basso costo migliorano anche la crescita del mercato. Gli investimenti crescenti nella logistica della catena del freddo e nella refrigerazione industriale rafforzano ulteriormente la penetrazione di SPF.

America Latina

L’America Latina rappresenta una quota del 6,2% nel 2024, guidata dall’espansione dello sviluppo urbano, dall’aumento delle attività di ricostruzione e dal crescente interesse per i moderni sistemi di isolamento in Brasile, Messico e Colombia. Il clima caldo della regione accelera la domanda di gestione termica basata su SPF per ridurre i carichi di raffreddamento negli edifici residenziali e commerciali. L’adozione guadagna slancio mentre gli appaltatori si orientano verso materiali ad alte prestazioni in grado di affrontare l’umidità, l’infiltrazione d’aria e il rinforzo strutturale. Le iniziative governative che promuovono l’edilizia abitativa efficiente dal punto di vista energetico e l’espansione dei magazzini industriali creano ulteriori opportunità per i produttori di SPF. Tuttavia, la crescita del mercato è moderata dalle fluttuazioni economiche e dai diversi quadri normativi.

Medio Oriente & Africa

Il Medio Oriente & Africa rappresenta una quota di mercato del 3,8% nel 2024, supportata dall’aumento della costruzione di edifici commerciali, infrastrutture alberghiere e strutture di stoccaggio a temperatura controllata. La domanda di SPF cresce poiché la regione dà priorità all’isolamento termico per gestire condizioni climatiche estreme e ridurre il consumo energetico in strutture ad alta intensità di HVAC. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica mostrano un’adozione crescente per coperture, impermeabilizzazioni e applicazioni industriali. I programmi di sostenibilità governativi e le certificazioni di edifici verdi incoraggiano anche l’uso di materiali isolanti avanzati. Nonostante il potenziale di crescita, l’espansione del mercato affronta sfide dovute alla limitata competenza degli appaltatori e alla disponibilità fluttuante di materie prime.

Segmentazioni di Mercato:

Per Tipo

- Cella aperta

- Cella chiusa

Per Prodotto

- Schiuma spray bicomponente ad alta pressione

- Schiuma monocomponente (OCF)

- Schiuma spray bicomponente a bassa pressione

- Altri

Per Applicazione

- Isolamento

- Impermeabilizzazione

- Incapsulamento dell’amianto

- Sigillante

- Altre applicazioni

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva nel mercato della Schiuma Poliuretanica Spray (SPF) è modellata da leader come Johns Manville, Accella Corporation, Isothane Ltd., Huntsman, CertainTeed, LyondellBasell Industries, BASF SE, Icynene-Lapolla, Dow e Invista, che collettivamente guidano l’innovazione, la diversificazione dei prodotti e l’espansione del mercato globale. Queste aziende si concentrano su formulazioni avanzate con prestazioni termiche migliorate, ridotto impatto ambientale e conformità alle normative in evoluzione a basso GWP. Investimenti strategici in R&S, espansioni di capacità e sviluppo di sistemi ad alta pressione rafforzano la loro posizione competitiva. Le partnership con appaltatori, distributori e aziende di costruzione migliorano la presenza sul mercato, mentre le attività di M&A supportano l’acquisizione di tecnologia e la portata geografica. Gli operatori di mercato danno sempre più priorità a soluzioni sostenibili, integrando polioli a base biologica e agenti espandenti di nuova generazione per soddisfare gli standard di edilizia verde. Innovazioni continue nelle attrezzature di applicazione e negli strumenti di installazione digitale differenziano ulteriormente le offerte, rafforzando la leadership in un mercato in crescita guidato dall’isolamento e dall’efficienza energetica.

Analisi dei Giocatori Chiave

- Johns Manville

- Accella Corporation

- Isothane Ltd.

- Huntsman

- CertainTeed

- LyondellBasell Industries

- BASF SE

- Icynene-Lapolla

- Dow

- Invista

Sviluppi Recenti

- A settembre 2024, BASF SE ha annunciato una collaborazione con Future Foam per lanciare prodotti in schiuma poliuretanica flessibile a base di Lupranate T 80, ampliando la sua offerta di poliuretani con una nuova soluzione a base di TDI disponibile commercialmente per applicazioni di comfort e isolamento.

- A gennaio 2024, Dow Inc. ha introdotto una nuova serie di prodotti di isolamento in schiuma poliuretanica spray ad alte prestazioni progettati per offrire una maggiore efficienza termica e un minore impatto ambientale per i clienti del settore edilizio e delle costruzioni.

- Il 14 novembre 2023, DAP, leader nei prodotti per il miglioramento della casa e delle costruzioni, ha rivoluzionato l’applicazione della schiuma spray introducendo la prima schiuma spray monocomponente: Wall & Cavity Foam con Applicatore a Spruzzo Ampio.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Prodotto, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato della schiuma poliuretanica spruzzata (SPF) sperimenterà una crescita sostenuta poiché l’attività edilizia globale continuerà ad espandersi nei settori residenziale, commerciale e industriale.

- Le normative sull’efficienza energetica guideranno una maggiore adozione della SPF grazie alle sue elevate prestazioni termiche e ai benefici di isolamento a lungo termine.

- La domanda di formulazioni a basso GWP si rafforzerà man mano che i paesi applicheranno standard ambientali e di emissioni più severi.

- I progetti di ristrutturazione e rinnovamento diventeranno un’importante via di crescita, in particolare nei mercati maturi con infrastrutture edilizie invecchiate.

- I progressi nelle attrezzature di spruzzatura e nelle tecnologie di applicazione digitale miglioreranno la precisione dell’installazione e la produttività degli appaltatori.

- I produttori introdurranno sempre più soluzioni SPF a base biologica ed eco-efficienti per allinearsi agli obiettivi globali di sostenibilità.

- L’espansione della logistica della catena del freddo e delle strutture a temperatura controllata supporterà l’aumento dell’uso della SPF nelle applicazioni industriali.

- La crescente urbanizzazione nelle regioni in via di sviluppo aumenterà il consumo di SPF per soluzioni di isolamento e impermeabilizzazione.

- Le partnership strategiche e le attività di M&A si intensificheranno poiché le aziende cercano capacità tecnologiche ed espansione geografica.

- I programmi di formazione e certificazione della forza lavoro acquisiranno importanza per affrontare la carenza di competenze e garantire installazioni di qualità.