Panoramica del Mercato

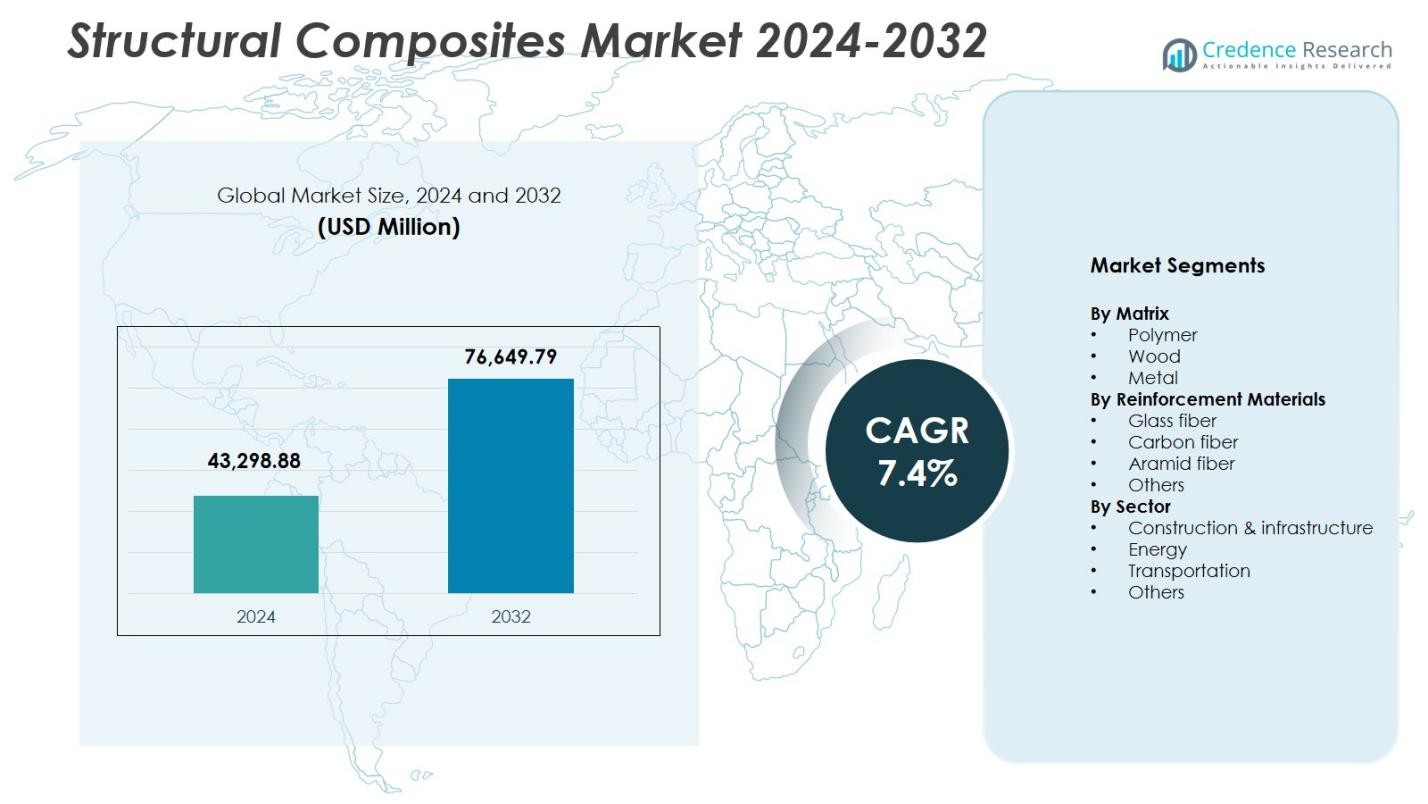

La dimensione del mercato dei compositi strutturali è stata valutata a 43.298,88 milioni di USD nel 2024 ed è prevista raggiungere 76.649,79 milioni di USD entro il 2032, con un CAGR del 7,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Compositi Strutturali 2024 |

43.298,88 Milioni di USD |

| Mercato dei Compositi Strutturali, CAGR |

7,4% |

| Dimensione del Mercato dei Compositi Strutturali 2032 |

76.649,79 Milioni di USD |

Il mercato dei compositi strutturali è modellato da attori chiave come Hexcel Corporation, Toray Group, Owens Corning, Solvay, Teijin Limited, Mitsubishi Chemical Holdings Corporation, Huntsman Corporation, Hexion Inc., SGL Group e Argosy International Inc., tutti promotori di avanzamenti nei materiali ad alte prestazioni per applicazioni strutturali. Queste aziende si concentrano su una maggiore resistenza, durata e leggerezza per soddisfare la crescente domanda nei settori delle costruzioni, dei trasporti, dell’aerospaziale e dell’energia. Il Nord America guida il mercato con una quota del 32,4% nel 2024, supportato da forti capacità produttive e investimenti infrastrutturali, mentre Europa e Asia-Pacifico seguono da vicino con una robusta adozione nell’energia rinnovabile e nello sviluppo industriale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- La dimensione del mercato dei compositi strutturali ha raggiunto i 43.298,88 milioni di USD nel 2024 ed è previsto che cresca a un CAGR del 7,4% fino al 2032.

- La crescente domanda di materiali leggeri e resistenti alla corrosione nelle costruzioni, nei trasporti e nelle energie rinnovabili continua a guidare una forte adozione dei compositi a matrice polimerica, che detenevano una quota del 8% nel 2024.

- I trend chiave includono la rapida espansione delle installazioni di energia eolica, l’aumento della leggerezza automobilistica e i progressi nelle tecnologie dei compositi riciclabili a supporto degli obiettivi di sostenibilità.

- Giocatori leader come Hexcel Corporation, Toray Group, Owens Corning, Solvay e Teijin Limited si concentrano su materiali ad alta resistenza, automazione e innovazioni di prodotto per rafforzare la presenza sul mercato.

- Il Nord America ha guidato con una quota del 4%, seguito dall’Europa al 29,7% e dall’Asia-Pacifico al 28,1%, supportati da grandi programmi infrastrutturali, crescita delle energie rinnovabili e applicazioni di trasporto in espansione.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Matrice

Il mercato dei compositi strutturali per matrice è dominato dal segmento polimerico, che detiene una quota del 62,8% nel 2024, guidato dal suo alto rapporto resistenza-peso, resistenza alla corrosione e versatilità nelle applicazioni di costruzione, energia e trasporto. I compositi polimerici continuano a guadagnare terreno grazie ai costi ridotti del ciclo di vita, alla facilità di fabbricazione e all’idoneità per componenti strutturali su larga scala come ponti, pale di turbine eoliche e pannelli di carrozzeria automobilistica. I segmenti a matrice di legno e metallo seguono, supportati da applicazioni di nicchia, ma il polimero rimane la scelta preferita poiché le industrie si concentrano sulla leggerezza, durata e miglioramento delle prestazioni strutturali.

- Ad esempio, il Mitsubishi Chemical Group ha fornito prepreg in fibra di carbonio autoclavabile per i pannelli di carrozzeria di un OEM, come tetti e cofani larghi fino a due metri, semplificando la verniciatura a 180°C per 45 minuti.

Per Materiali di Rinforzo

Il mercato dei compositi strutturali per materiali di rinforzo è guidato dal segmento della fibra di vetro, che rappresenta una quota del 54,6% nel 2024, supportato dalla sua convenienza, eccellenti proprietà meccaniche e adozione diffusa nelle strutture infrastrutturali e di trasporto. I compositi in fibra di vetro consentono un’elevata resistenza alla trazione, resistenza agli urti e flessibilità di design, rendendoli adatti per ponti, barre d’armatura, componenti marini e pannelli edilizi. La fibra di carbonio segue con una forte domanda nelle applicazioni aerospaziali e automobilistiche ad alte prestazioni, mentre la fibra aramidica e altri soddisfano requisiti specializzati. Il predominio della fibra di vetro è ulteriormente rafforzato da crescenti investimenti in soluzioni composite durevoli e leggere.

- Ad esempio, il tondino Durabar GFRP di Dextra, realizzato in polimero rinforzato con fibra di vetro, è 4 volte più leggero e 2 volte più resistente dell’acciaio, prodotto in fabbriche certificate ISO-9001 per barre dritte, bobine e curve nel rinforzo del calcestruzzo.

Per Settore

Il mercato dei compositi strutturali per settore è dominato dal segmento delle costruzioni e infrastrutture, che ha catturato una quota del 41,3% nel 2024 grazie alla rapida adozione di materiali compositi per la riabilitazione di ponti, il rafforzamento strutturale, la costruzione modulare e i componenti edilizi resistenti alla corrosione. Il settore beneficia della lunga durata dei compositi, dei costi di manutenzione ridotti e delle superiori capacità di carico. Le applicazioni energetiche, in particolare le pale delle turbine eoliche, continuano a espandersi, mentre la domanda nel settore dei trasporti è guidata dalla produzione di veicoli leggeri. Altri settori contribuiscono attraverso applicazioni marine, industriali e di difesa. La forte dominanza delle costruzioni e infrastrutture riflette la modernizzazione globale delle infrastrutture e la sostituzione dei materiali guidata dalla sostenibilità.

Principali Fattori di Crescita

Crescente Domanda di Materiali Leggeri e ad Alta Resistenza

Il mercato dei compositi strutturali cresce significativamente poiché le industrie danno priorità a materiali leggeri e ad alta resistenza per migliorare l’efficienza e la durata. I compositi offrono prestazioni meccaniche superiori, resistenza alla corrosione e flessibilità di design, consentendo il loro uso diffuso nei trasporti, nelle costruzioni e nelle attrezzature industriali. I produttori di automobili e aerospaziali sostituiscono sempre più le parti metalliche con compositi per migliorare l’efficienza del carburante e ridurre le emissioni. Inoltre, gli sviluppatori di infrastrutture adottano travi, pannelli e tondini compositi per ridurre i costi di manutenzione e prolungare la vita utile, guidando collettivamente una forte domanda nei settori dell’ingegneria e della produzione a livello globale.

- Ad esempio, i pannelli COMPOSOLITE di Strongwell, realizzati tramite pultrusione con polimero rinforzato con fibra, servono come componenti strutturali modulari spessi 3,15 pollici che si interbloccano per applicazioni portanti negli edifici.

Espansione delle Energie Rinnovabili e delle Installazioni Eoliche

Il rapido aumento della diffusione dell’energia eolica globale funge da forte catalizzatore per il consumo di compositi, specialmente nella produzione di grandi pale di turbine ad alte prestazioni. I compositi strutturali offrono eccezionale resistenza alla fatica, rigidità e caratteristiche di leggerezza essenziali per progetti di pale più lunghe ed efficienti. I governi di tutto il mondo investono nell’aggiunta di capacità energetica rinnovabile, creando una domanda sostenuta di materiali compositi. I progetti eolici offshore, che richiedono una superiore resistenza alla corrosione e affidabilità strutturale, elevano ulteriormente la crescita del mercato. Questi fattori posizionano collettivamente i compositi come materiale critico per la prossima generazione di infrastrutture energetiche rinnovabili.

- Ad esempio, Vestas equipaggia la sua turbina V162-6.2 MW EnVentus con pale in plastica rinforzata con fibra di carbonio e vetro che misurano 79,35 metri di lunghezza. Questi compositi consentono un diametro del rotore di 162 metri, supportando una maggiore cattura di energia in diverse condizioni di vento.

Aumento delle Attività di Modernizzazione e Riparazione delle Infrastrutture

Le iniziative di riabilitazione delle infrastrutture a livello mondiale supportano l’espansione del mercato, poiché i compositi offrono soluzioni durevoli e resistenti alla corrosione per ponti, tunnel e servizi pubblici. I compositi strutturali riducono i costi di installazione e manutenzione rispetto alle alternative in acciaio e cemento, rendendoli preferiti per progetti di rafforzamento e ristrutturazione. Gli investimenti in crescita in infrastrutture intelligenti e sostenibili amplificano la necessità di materiali avanzati con una vita operativa prolungata. Governi e sviluppatori privati sfruttano ponti, barre d’armatura, rivestimenti e travi strutturali a base di compositi per migliorare le prestazioni e la resilienza, accelerando significativamente la crescita del mercato sia nelle economie sviluppate che emergenti.

Tendenze e Opportunità Chiave

Progressi Tecnologici nella Produzione di Compositi ad Alte Prestazioni

L’innovazione continua nella chimica delle resine, nelle tecnologie delle fibre e nei processi di produzione automatizzati presenta grandi opportunità per il mercato dei compositi strutturali. Tecniche avanzate come lo stampaggio a trasferimento di resina, l’avvolgimento di filamenti e il posizionamento automatico delle fibre migliorano la velocità di produzione, la coerenza e l’efficienza dei costi. L’emergere di compositi riciclabili e matrici termoplastiche guida l’innovazione focalizzata sulla sostenibilità. Queste tecnologie consentono lo sviluppo di componenti più leggeri, più resistenti e più durevoli, sbloccando opportunità nei settori aerospaziale, automobilistico, della difesa e delle grandi costruzioni. I produttori che investono nella fabbricazione digitale e nell’ottimizzazione dei materiali beneficiano di una riduzione degli sprechi e di prestazioni migliorate dei prodotti.

- Ad esempio, Advanced Composites Inc. utilizza macchine per l’avvolgimento di filamenti con materiali in carbonio e fibra di vetro per produrre tubazioni e strutture ad alte prestazioni per usi difensivi e commerciali, supportando la prototipazione fino alla produzione completa.

Crescente Adozione di Soluzioni Compositive Sostenibili ed Eco-Efficienti

L’aumento dell’enfasi globale sugli obiettivi ESG e sulle pratiche di economia circolare guida l’adozione di resine bio-based, fibre naturali e sistemi compositivi riciclabili. Le industrie cercano soluzioni strutturali ecologiche che soddisfino rigorosi standard di emissione senza compromettere le prestazioni. I compositi sostenibili creano nuove opportunità in edifici verdi, attrezzature per energie rinnovabili, mobilità di nuova generazione e infrastrutture a emissioni zero. Il supporto normativo per materiali a basso contenuto di carbonio accelera il passaggio verso compositi eco-efficienti, incoraggiando i produttori ad ampliare le linee di prodotti sostenibili e a innovare lungo le catene di fornitura per soddisfare la crescente domanda di materiali strutturali più ecologici.

- Ad esempio, la gamma Nature di Hexcel abbina anche fibre di lino con resine derivate da fonti biologiche per sostituire le epossidiche petrolchimiche, preservando le proprietà di lavorazione per i compositi nelle pale delle turbine eoliche. Questo supporta la riduzione delle emissioni nelle energie rinnovabili senza alterare le caratteristiche della resina.

Sfide Chiave

Alti Costi di Produzione e Processi di Produzione Complessi

Nonostante i forti benefici in termini di prestazioni, il mercato dei compositi strutturali affronta sfide a causa degli alti costi dei materiali, dei processi laboriosi e dei requisiti di capitale estesi. Fibre avanzate, attrezzature specializzate e fabbricazione di precisione contribuiscono ad aumentare le spese di produzione rispetto all’acciaio e all’alluminio tradizionali. I produttori devono anche gestire lunghi tempi di ciclo e standard di controllo qualità rigorosi, che limitano la scalabilità. Queste barriere di costo ostacolano l’adozione in applicazioni sensibili al prezzo, in particolare nelle regioni in via di sviluppo. Superare questa sfida richiede progressi nell’automazione, materie prime a basso costo e tecniche di progettazione ottimizzate per migliorare la competitività dei costi.

Tecnologie di Riciclaggio Limitate e Problemi di Gestione del Fine Vita

Il riciclaggio dei compositi strutturali rimane una grande sfida a causa delle composizioni materiali complesse, dei sistemi di resina reticolati e della disponibilità limitata di tecnologie di riciclaggio economicamente sostenibili. La maggior parte dei rifiuti compositi finisce in discarica, sollevando preoccupazioni ambientali e suscitando un esame normativo. Le industrie richiedono soluzioni scalabili per recuperare le fibre e riutilizzare i rifiuti compositi senza degradare le prestazioni. La mancanza di un’infrastruttura di riciclaggio matura limita l’adozione diffusa, in particolare nei settori ad alto volume come l’automotive e le costruzioni. Affrontare questa sfida richiede innovazioni nel riciclaggio chimico, nello sviluppo di compositi termoplastici e nei sistemi di materiali circolari.

Analisi Regionale

Nord America

Il Nord America detiene una posizione di leadership nel mercato dei compositi strutturali con una quota del 32,4% nel 2024, supportata da una forte adozione nei settori aerospaziale, riabilitazione delle infrastrutture e installazioni di energia eolica. La regione beneficia di capacità produttive avanzate, alti investimenti in materiali leggeri e una robusta presenza di importanti produttori di compositi. I programmi di modernizzazione delle infrastrutture accelerano la domanda di barre d’armatura resistenti alla corrosione, ponti e soluzioni di rafforzamento strutturale. Il settore in espansione dei veicoli elettrici aumenta ulteriormente l’uso dei compositi nelle strutture leggere dei corpi. Quadro normativo favorevole che promuove l’efficienza energetica e la sostenibilità continua a rafforzare l’espansione del mercato negli Stati Uniti e in Canada.

Europa

L’Europa ha catturato una quota del 29,7% nel mercato dei compositi strutturali nel 2024, guidata da un’ampia diffusione delle energie rinnovabili, normative ambientali rigorose e un impegno a livello industriale per l’ingegneria leggera. La regione è leader nelle installazioni di turbine eoliche offshore, creando una domanda sostanziale per pale e componenti strutturali avanzati in composito. I produttori di apparecchiature originali nel settore automobilistico accelerano l’integrazione dei compositi per raggiungere gli obiettivi di riduzione delle emissioni, mentre le aziende di costruzione danno priorità a soluzioni composite durevoli e riciclabili. Forti investimenti in R&S, in particolare in Germania, Regno Unito e Francia, supportano le innovazioni nei materiali ad alte prestazioni e sostenibili. La spinta normativa della regione per la circolarità rafforza l’adozione a lungo termine dei compositi.

Asia-Pacific

L’Asia-Pacifico domina lo slancio di crescita nel mercato dei compositi strutturali, detenendo una quota del 28,1% nel 2024, guidata dalla rapida industrializzazione, dall’espansione dei progetti infrastrutturali e dall’aumento della capacità di energia rinnovabile. Cina e India contribuiscono significativamente all’espansione del mercato attraverso la costruzione su larga scala, la modernizzazione dei trasporti e l’aumento degli investimenti nelle installazioni di energia eolica. La regione beneficia della disponibilità competitiva di materie prime e della produzione a costi contenuti, consentendo un’adozione più ampia nei vari settori. L’alleggerimento automobilistico, lo sviluppo dell’alta velocità ferroviaria e le applicazioni marine rafforzano ulteriormente la domanda. La crescente base industriale dell’Asia-Pacifico e il supporto governativo per infrastrutture sostenibili assicurano una continua penetrazione dei compositi in applicazioni diversificate.

America Latina

L’America Latina ha rappresentato una quota del 5,4% nel mercato dei compositi strutturali nel 2024, supportata da crescenti applicazioni nella costruzione, nel settore petrolifero e del gas e nelle attrezzature di trasporto. Paesi come il Brasile e il Messico adottano sempre più materiali compositi per strutture resistenti alla corrosione, oleodotti e componenti marini a causa delle condizioni ambientali difficili. Gli aggiornamenti infrastrutturali e l’aumento degli investimenti in energie rinnovabili, in particolare nell’energia eolica, contribuiscono alla crescita della domanda. L’espansione della produzione locale e le partnership con produttori globali di compositi migliorano l’accessibilità al mercato. Gli sforzi di diversificazione economica nelle principali economie incoraggiano ulteriormente l’adozione di compositi strutturali durevoli e ad alte prestazioni.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto una quota del 4,4% nel mercato dei compositi strutturali nel 2024, guidata dallo sviluppo delle infrastrutture, dall’espansione del settore energetico e dall’aumento dell’uso di compositi in condizioni ambientali difficili. La regione impiega sempre più materiali compositi per oleodotti, facciate di edifici e strutture industriali grazie alla loro superiore resistenza alla corrosione, al calore e all’esposizione chimica. Le iniziative di energia rinnovabile, inclusi grandi progetti solari ed eolici, supportano una domanda aggiuntiva. La crescente attività edilizia nei paesi del GCC e l’industrializzazione in Africa accelerano ulteriormente la penetrazione del mercato. La collaborazione con produttori globali di compositi rafforza la capacità e l’adozione locali.

Segmentazioni di Mercato:

Per Matrice

Per Materiali di Rinforzo

- Fibra di vetro

- Fibra di carbonio

- Fibra aramidica

- Altri

Per Settore

- Costruzione & infrastrutture

- Energia

- Trasporti

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva nel mercato dei compositi strutturali include aziende leader come Hexcel Corporation, Hexion Inc., Teijin Limited, Solvay, Mitsubishi Chemical Holdings Corporation, Toray Group, Huntsman Corporation, Owens Corning, SGL Group e Argosy International Inc., tutte impegnate a guidare l’innovazione tecnologica e l’espansione globale del mercato. Questi attori si concentrano sullo sviluppo di compositi ad alte prestazioni con maggiore resistenza meccanica, durabilità e sostenibilità per soddisfare la crescente domanda nei settori aerospaziale, edilizio, dei trasporti e dell’energia. Iniziative strategiche come fusioni, avanzamenti di prodotto ed espansioni di capacità rafforzano il loro posizionamento sul mercato. Molte aziende investono pesantemente in tecnologie di automazione, compositi riciclabili e materiali leggeri per servire applicazioni emergenti. Le partnership con OEM e sviluppatori di infrastrutture consentono ulteriormente soluzioni composite su misura per requisiti ingegneristici complessi, garantendo crescita continua e differenziazione competitiva in tutte le regioni.

Analisi dei Giocatori Chiave

- Owens Corning

- Solvay

- Argosy International Inc

- Hexion Inc

- SGL Group

- Teijin Limited

- Mitsubishi Chemical Holdings Corporation

- Huntsman Corporation

- Toray Group

- Hexcel Corporation

Sviluppi Recenti

- Nel settembre 2025, AM Group ha acquisito UBC Composites, uno specialista europeo in componenti in fibra di carbonio di alta gamma per applicazioni estetiche e strutturali, integrando i suoi impianti di produzione in Germania e Slovacchia per migliorare le capacità nei settori automobilistico premium, difesa, aerospaziale ed energie rinnovabili.

- Nel dicembre 2025, Syensqo e Vertical Aerospace hanno annunciato una partnership a lungo termine per integrare i compositi ad alte prestazioni e gli adesivi di Syensqo nella struttura dell’aeromobile elettrico VX4.

- Nel novembre 2025, FibreCoat e Lofith Composites hanno formato una partnership strategica per sviluppare materiali compositi termoplastici di nuova generazione per applicazioni spaziali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Matrice, Materiali di Rinforzo, Settore e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte crescita poiché le industrie adottano sempre più strutture composite leggere e ad alta resistenza.

- I progressi nella produzione automatizzata di compositi miglioreranno l’efficienza produttiva e ridurranno i costi.

- L’espansione delle energie rinnovabili, in particolare dell’energia eolica, aumenterà la domanda di pale e componenti compositi avanzati.

- I progetti di modernizzazione delle infrastrutture accelereranno l’adozione di materiali compositi resistenti alla corrosione.

- I settori automobilistico e aerospaziale continueranno a spostarsi verso soluzioni di alleggerimento basate su compositi.

- Lo sviluppo di compositi riciclabili e a base biologica supporterà gli obiettivi di sostenibilità.

- L’aumento degli investimenti in tecnologie di fibra di carbonio ad alte prestazioni rafforzerà le applicazioni premium.

- Le economie emergenti espanderanno l’uso dei compositi nei segmenti delle costruzioni, dei trasporti e industriali.

- Gli strumenti di progettazione digitale, simulazione e i sistemi di monitoraggio dei compositi intelligenti miglioreranno l’ottimizzazione delle prestazioni.

- I player globali si concentreranno su partnership strategiche e sull’espansione della capacità per soddisfare le esigenze evolutive dei compositi strutturali.