Panoramica del Mercato

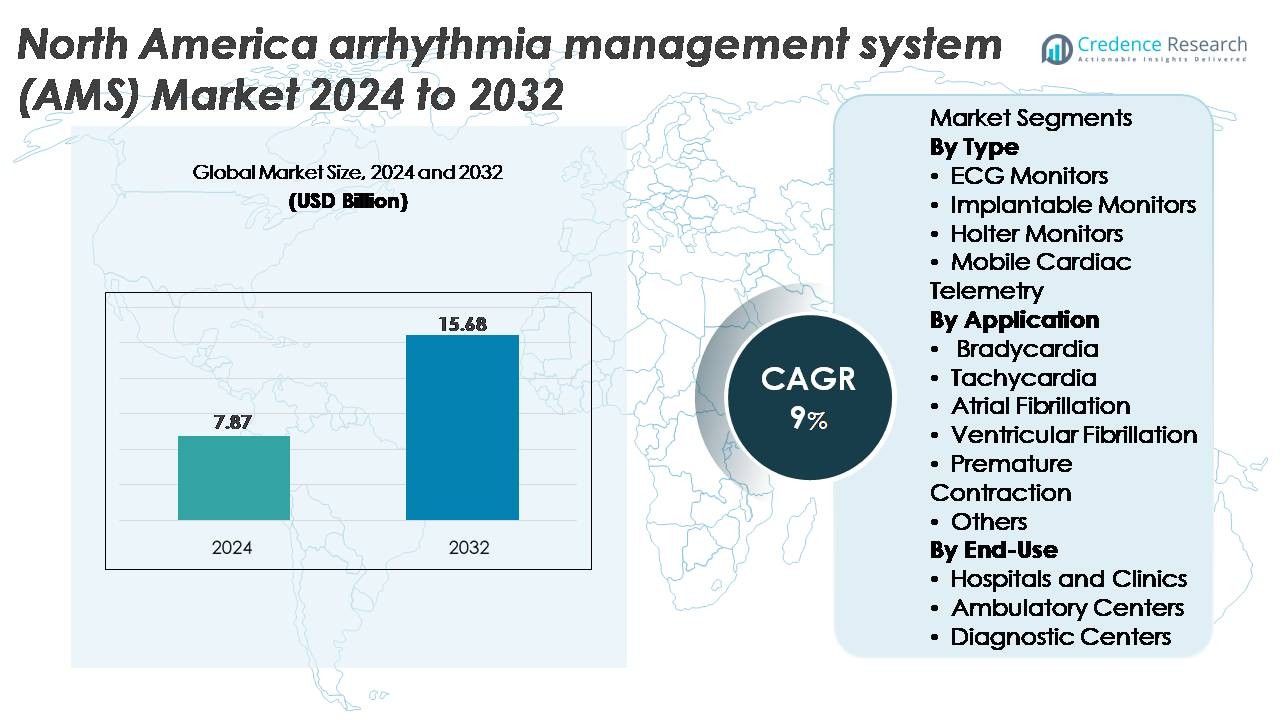

Il mercato dei sistemi di gestione dell’aritmia (AMS) in Nord America è stato valutato a 7,87 miliardi di USD nel 2024 e si prevede che raggiungerà i 15,68 miliardi di USD entro il 2032, riflettendo un CAGR del 9% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Gestione dell’Aritmia (AMS) in Nord America 2024 |

7,87 miliardi di USD |

| Mercato dei Sistemi di Gestione dell’Aritmia (AMS) in Nord America, CAGR |

9% |

| Dimensione del Mercato dei Sistemi di Gestione dell’Aritmia (AMS) in Nord America 2032 |

15,68 miliardi di USD |

Il mercato dei sistemi di gestione dell’aritmia (AMS) in Nord America è guidato da un forte gruppo di produttori di dispositivi medici affermati e innovatori nel monitoraggio digitale. I principali attori includono GE HealthCare, AliveCor, Inc., Medtronic, ACS Diagnostics, Spacelabs Healthcare, Abbott, Biotronik, FUKUDA DENSHI, iRhythm Technologies, Inc. e Koninklijke Philips N.V. Queste aziende guidano la competitività attraverso piattaforme ECG avanzate, analisi abilitate dall’IA, registratori di loop impiantabili e soluzioni di telemetria mobile connesse al cloud. **Gli Stati Uniti dominano il mercato regionale con una quota stimata dell’85%, supportata da un’infrastruttura di elettrofisiologia estesa, un’alta adozione di programmi di monitoraggio remoto e una forte copertura di rimborso. Canada e Messico rappresentano collettivamente la quota di mercato rimanente, guidati dall’espansione delle capacità diagnostiche cardiache e dalla crescente domanda di sorveglianza continua del ritmo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato nordamericano dei sistemi di gestione delle aritmie (AMS) è stato valutato a 7,87 miliardi di USD nel 2024 e si prevede che raggiungerà i 15,68 miliardi di USD entro il 2032, espandendosi a un CAGR del 9%, supportato dalla forte adozione di diagnostica cardiaca digitale e soluzioni di monitoraggio ambulatoriale.

- La crescita del mercato è guidata dall’aumento della prevalenza della fibrillazione atriale, dall’espansione dell’uso della telemedicina e dall’aumento dell’impiego di ECG avanzati, Holter, monitor impiantabili e telemetria cardiaca mobile negli ospedali e nei centri ambulatoriali. I monitor ECG detengono la quota di segmento più grande grazie all’ampio uso clinico e alle capacità di sorveglianza continua del ritmo.

- I trend chiave includono l’adozione rapida di patch cardiache indossabili, il rilevamento delle aritmie basato sull’IA e le piattaforme di monitoraggio integrate nel cloud che semplificano la diagnostica e consentono interventi precoci nei gruppi di pazienti ad alto rischio.

- L’intensità competitiva è modellata da leader come GE HealthCare, Abbott, Medtronic, Philips, iRhythm e AliveCor, mentre le restrizioni del mercato includono la variabilità dei rimborsi, le sfide nell’integrazione dei dati e l’accesso limitato nelle regioni meno servite.

- A livello regionale, gli Stati Uniti rappresentano circa l’85% del mercato, seguiti dal Canada (circa il 10%) e dal Messico (circa il 5%), riflettendo le differenze nelle infrastrutture sanitarie, nell’adozione del monitoraggio remoto e nella disponibilità di servizi di elettrofisiologia.

Analisi della Segmentazione del Mercato:

Per Tipo

I monitor ECG rappresentano la quota più grande all’interno del segmento di tipo, guidati dalla loro ampia adozione negli ospedali, nell’assistenza ambulatoriale e nei programmi di monitoraggio remoto. La loro dominanza è rafforzata da continui miglioramenti nell’analisi delle forme d’onda in tempo reale, nelle configurazioni multi-lead e nell’integrazione con piattaforme cardiache basate su cloud. L’uso crescente in contesti di risposta alle emergenze e nello screening cardiaco di routine accelera ulteriormente la domanda. I monitor impiantabili si stanno espandendo costantemente come strumenti diagnostici a lungo termine, mentre i sistemi di telemetria cardiaca mobile guadagnano trazione grazie alla superiore precisione di rilevamento e alla trasmissione automatica degli eventi, supportando decisioni cliniche più rapide e riducendo i ritardi diagnostici.

- Ad esempio, il monitor cardiaco impiantabile LINQ II™ di Medtronic offre una longevità del dispositivo fino a 4,5 anni e cattura continuamente eventi di aritmia con una capacità di memoria superiore a 20.000 episodi ECG.

Per Applicazione

La fibrillazione atriale (AFib) rappresenta la quota dominante nel segmento delle applicazioni, supportata dalla sua alta prevalenza e dalla necessità clinica di sorveglianza continua e precoce del ritmo. Le soluzioni di monitoraggio focalizzate sull’AFib beneficiano di algoritmi di rilevamento migliorati, capacità di gestione remota e forte supporto al rimborso per il monitoraggio cardiaco a lungo termine. I dispositivi di monitoraggio della tachicardia e della bradicardia mostrano anche un’adozione sostenuta nei percorsi di cura acuta e cronica, in particolare con l’aumento delle comorbidità cardiache nelle popolazioni anziane. La crescente consapevolezza dei rischi legati alle contrazioni premature e il rilevamento abilitato dalla tecnologia delle aritmie ventricolari ampliano ulteriormente l’utilizzo clinico nel panorama AMS.

- Ad esempio, il monitor Zio XT di iRhythm fornisce una registrazione ECG continua monouso per un massimo di 14 giorni e il suo motore AI ha analizzato più di 1 miliardo di battiti cardiaci per migliorare l’accuratezza del rilevamento della fibrillazione atriale (AFib) su milioni di scansioni.

Per Utilizzo Finale

Ospedali e cliniche rappresentano il segmento di utilizzo finale dominante, attribuito al loro elevato carico di lavoro diagnostico, alle avanzate capacità di elettrofisiologia e all’integrazione di sofisticati sistemi di monitoraggio delle aritmie in contesti di degenza e ambulatoriali. La loro leadership è rafforzata dalla disponibilità di cardiologi esperti, cure di emergenza complete e adozione diffusa della telemetria mobile per il monitoraggio esteso. I centri ambulatoriali continuano ad espandersi rapidamente come hub economici per la valutazione cardiaca ambulatoriale, mentre i centri diagnostici acquisiscono rilevanza con l’aumento della domanda di valutazioni delle aritmie non invasive, a breve e lungo termine, supportate da apparecchiature di monitoraggio connesse digitalmente.

Principali Fattori di Crescita:

Aumento del Carico della Fibrillazione Atriale e dei Disturbi Cardiaci Associati all’Età

L’aumento della prevalenza della fibrillazione atriale (AFib), delle bradiaritmie e delle tachiaritmie accelera significativamente la domanda di sistemi avanzati di gestione delle aritmie in tutto il Nord America. La popolazione invecchiante della regione contribuisce fortemente, poiché gli adulti oltre i 65 anni sperimentano tassi più elevati di anomalie di conduzione e disturbi elettrici che richiedono un monitoraggio continuo ed episodico. La crescente diagnosi di disturbi del ritmo cardiaco legati allo stile di vita amplifica ulteriormente la necessità clinica di strumenti di sorveglianza a lungo termine, inclusi monitor ECG, registratori ad anello impiantabili e telemetria cardiaca mobile. I sistemi sanitari negli Stati Uniti e in Canada continuano a dare priorità alla diagnosi precoce e alla cura preventiva, il che guida l’adozione di dispositivi AMS in grado di analizzare segnali multi-lead, identificare aritmie silenti e fornire avvisi in tempo reale. Questo spostamento verso una gestione proattiva del ritmo cardiaco rafforza l’utilizzo in ospedali, centri ambulatoriali e programmi di monitoraggio remoto.

· Ad esempio, il monitor cardiaco impiantabile Confirm Rx™ di Abbott registra le aritmie utilizzando la trasmissione abilitata al Bluetooth e offre una risoluzione di rilevamento di 0,1 mV, consentendo il rilevamento continuo degli episodi di AFib tramite la sua piattaforma collegata allo smartphone.

Espansione del Monitoraggio Cardiaco Remoto e Integrazione della Telemedicina

L’adozione rapida di modelli di telemedicina e cura cardiaca remota è un importante motore di crescita del mercato AMS. La telemetria cardiaca mobile, i dispositivi ECG collegati a smartphone e i sistemi diagnostici abilitati al cloud supportano l’analisi continua del ritmo e l’intervento tempestivo del medico senza richiedere frequenti visite ospedaliere. Le piattaforme di monitoraggio remoto automatizzano anche l’interpretazione dei dati utilizzando algoritmi supportati da AI, migliorando l’accuratezza diagnostica e consentendo ai team di cura di gestire efficacemente i casi ad alto rischio. I pagatori supportano sempre più il rimborso per il monitoraggio cardiaco esteso, incoraggiando i fornitori a integrare il monitoraggio delle aritmie a lungo termine nei percorsi di cura di routine. Man mano che la preferenza dei pazienti si sposta verso la diagnostica domiciliare e il follow-up virtuale, i produttori di AMS beneficiano della crescente domanda di sistemi indossabili con migliorata sicurezza dei dati, capacità di trasmissione wireless e infrastruttura sanitaria digitale interoperabile.

- Ad esempio, il KardiaMobile 6L di AliveCor cattura sei derivazioni a una frequenza di campionamento di 300 segnali al secondo e trasmette le registrazioni direttamente ai medici tramite la sua piattaforma cloud, consentendo la valutazione remota delle tachiaritmie e dei disturbi di conduzione.

Progressi tecnologici in dispositivi compatti, potenziati dall’IA e impiantabili

Le innovazioni nella miniaturizzazione dei dispositivi, nella durata delle batterie, nelle analisi basate sull’IA e nella connettività wireless migliorano significativamente le prestazioni e l’attrattiva dei sistemi di monitoraggio delle aritmie. I monitor impiantabili di nuova generazione offrono acquisizione dati pluriennale, alta chiarezza del segnale e programmazione remota, riducendo i ritardi diagnostici e migliorando il comfort del paziente. I motori di interpretazione ECG guidati dall’IA consentono anche il rilevamento automatico di fibrillazione atriale, aritmie ventricolari e contrazioni premature con alta sensibilità, riducendo il carico di lavoro dei clinici. Inoltre, i dispositivi di telemetria mobile ora integrano input multi-sensore e trasmissione automatica degli eventi, supportando una risposta rapida nei casi critici. I continui miglioramenti nella gestione dei dati basata su cloud, nell’integrazione con i record sanitari elettronici e nei framework di sicurezza informatica accelerano l’adozione clinica. Queste innovazioni rafforzano collettivamente la fiducia clinica, migliorano l’efficienza del flusso di lavoro e guidano un’adozione sostenuta dei sistemi AMS in tutto il Nord America.

Tendenze chiave e opportunità:

Spostamento verso il monitoraggio cardiaco indossabile, basato su patch e incentrato sul consumatore

Una tendenza importante che sta rimodellando il panorama degli AMS è il rapido spostamento verso soluzioni di monitoraggio cardiaco discrete, basate su patch e indossabili che offrono comfort al paziente, tempi di utilizzo prolungati e migliorata conformità. Questi dispositivi si allineano con l’ecosistema sanitario dei consumatori in crescita, in cui i pazienti si aspettano sempre più strumenti diagnostici accessibili, facili da usare e non invasivi. L’integrazione con smartphone e piattaforme di salute digitale migliora la visibilità sull’attività cardiaca personale, mentre i fornitori sfruttano flussi di dati continui per interventi precoci e gestione a livello di popolazione. I produttori esplorano anche opportunità nel condizionamento degli atleti, nella salute occupazionale e nella cardiologia preventiva, ampliando il loro mercato indirizzabile. La convergenza tra l’accuratezza ECG di livello medico e la facilità d’uso di livello consumer crea nuovi percorsi di crescita commerciale nei contesti di vendita al dettaglio, assistenza primaria e assistenza virtuale.

Aumento dell’uso di IA, analisi predittiva e stratificazione automatizzata del rischio

L’IA e le analisi avanzate stanno trasformando la gestione delle aritmie consentendo il rilevamento in tempo reale e ad alta precisione dei ritmi irregolari e il triage automatizzato degli eventi clinicamente significativi. I modelli predittivi aiutano a identificare i pazienti a rischio elevato di recidiva di fibrillazione atriale, ictus o instabilità ventricolare, supportando strategie cliniche preventive e interventi mirati. L’interpretazione automatizzata dei dati riduce il carico di lavoro dei cardiologi e accelera la diagnosi, specialmente nei sistemi sanitari ad alto volume. I fornitori incorporano sempre più analisi basate su cloud, algoritmi di apprendimento adattivo e sistemi di rilevamento delle anomalie nelle piattaforme AMS, rendendole più intelligenti e utili. Questa tendenza apre anche opportunità per partnership tra fornitori di tecnologia medica e aziende di salute digitale per creare ecosistemi diagnostici integrati che migliorano l’efficienza clinica e migliorano i risultati per i pazienti.

- Ad esempio, l’algoritmo di deep-learning di iRhythm alla base della piattaforma Zio è stato addestrato su un dataset che supera 1 miliardo di battiti cardiaci e ha analizzato più di 10 milioni di registrazioni ECG di pazienti, consentendo la classificazione automatica di AFib, pause, tachiaritmie e attività ectopica.

Integrazione Crescente con i Servizi di Elettrofisiologia (EP) e Cardiologia Interventistica

I sistemi di gestione delle aritmie si integrano sempre più con laboratori EP avanzati, programmi di ablazione con catetere e percorsi di impianto di dispositivi. Ospedali e cliniche specializzate utilizzano tecnologie AMS per supportare la valutazione pre-procedurale, la guida intra-procedurale e il monitoraggio del ritmo post-ablazione. Questo crea opportunità per le aziende di dispositivi di allineare i portafogli di prodotti con il panorama in espansione dei servizi EP in tutto il Nord America. La crescita delle procedure di ablazione minimamente invasive, l’adozione crescente di pacemaker senza piombo e l’espansione dei programmi di gestione del ritmo cardiaco (CRM) stimolano ulteriormente la domanda di AMS. I fornitori che offrono interoperabilità con i sistemi di mappatura EP e i dispositivi CRM ottengono un vantaggio competitivo mentre i modelli di cura si spostano verso un approccio più unificato e longitudinale alla gestione delle aritmie.

Sfide Chiave:

Variabilità dei Rimborsi e Alto Costo dei Sistemi di Monitoraggio Avanzati

Nonostante l’adozione crescente, le incoerenze nei rimborsi tra assicuratori privati e programmi federali creano barriere per l’ampio utilizzo degli AMS. Codici di fatturazione complessi, copertura variabile per durate di monitoraggio estese e rimborsi limitati per strumenti digitali emergenti ostacolano l’adozione in cliniche più piccole e centri ambulatoriali. Gli alti costi associati ai monitor impiantabili, ai sistemi di telemetria avanzati e alle piattaforme basate su cloud sfidano ulteriormente i fornitori di assistenza sanitaria con budget limitati. Inoltre, le pressioni sui costi derivanti dalla manutenzione dei dispositivi, dall’infrastruttura di gestione dei dati e dalla conformità alla sicurezza informatica limitano l’espansione nelle regioni svantaggiate. I produttori devono navigare tra le pressioni sui prezzi dimostrando al contempo forti risultati clinici ed economici per supportare decisioni di rimborso favorevoli e una penetrazione più ampia del mercato.

- Ad esempio, il monitor cardiaco inseribile LUX-Dx™ di Boston Scientific utilizza un algoritmo di rilevamento delle aritmie a due stadi e offre programmazione remota tramite il sistema LATITUDE™ Clarity, mentre la sua architettura di archiviazione può contenere fino a 46 minuti di istantanee ECG azionabili per supportare la valutazione di AFib, bradi e tachiaritmie.

Sicurezza dei Dati, Limitazioni di Interoperabilità e Problemi di Integrazione del Flusso di Lavoro

Poiché le piattaforme AMS generano grandi volumi di dati cardiaci sensibili, i fornitori di assistenza sanitaria affrontano sfide crescenti nel mantenere la sicurezza informatica, garantire la conformità HIPAA e proteggere le informazioni dei pazienti attraverso le reti cloud. Le lacune di interoperabilità ostacolano l’integrazione senza soluzione di continuità con i sistemi di cartelle cliniche elettroniche, rallentando spesso i flussi di lavoro clinici e riducendo i benefici di efficienza del monitoraggio in tempo reale. Le variazioni nei formati dei dati, negli standard di interfaccia e nelle piattaforme specifiche dei fornitori limitano la compatibilità a livello di sistema, complicando l’implementazione per i sistemi sanitari multi-sito. Queste barriere aumentano la complessità operativa e limitano il dispiegamento di analisi avanzate. Superare queste sfide richiede sforzi coordinati del settore per standardizzare i protocolli di scambio dati, rafforzare le misure di sicurezza informatica e implementare framework di integrazione user-friendly.

- Ad esempio, il monitor cardiaco inseribile LINQ II™ di Medtronic utilizza un algoritmo di rilevamento migliorato dall’IA che classifica automaticamente gli eventi aritmici e supporta fino a 4,5 anni di monitoraggio continuo del ritmo con capacità di archiviazione per oltre 20.000 episodi ECG.

Analisi Regionale

Stati Uniti

Gli Stati Uniti detengono la quota maggiore del mercato AMS del Nord America con circa l’85%, guidati da un’alta prevalenza di fibrillazione atriale, una forte adozione del monitoraggio cardiaco remoto e una disponibilità diffusa di servizi avanzati di elettrofisiologia. La presenza di importanti produttori di dispositivi cardiaci, un robusto rimborso per il monitoraggio ECG e telemetrico a lungo termine e l’integrazione rapida di strumenti diagnostici abilitati all’IA rafforzano ulteriormente la leadership del paese. L’espansione dell’infrastruttura di telemedicina e l’aumento della domanda di sistemi cardiaci indossabili supportano l’accelerazione continua del mercato. Gli ospedali e le reti di distribuzione integrate guidano l’implementazione, mentre i centri ambulatoriali adottano sempre più la telemetria cardiaca mobile per la rilevazione precoce del ritmo.

Canada

Il Canada rappresenta circa il 10% del mercato AMS del Nord America, supportato dall’aumento della diagnosi di bradiaritmie e fibrillazione atriale in una popolazione che invecchia. La crescita è influenzata da iniziative nazionali che promuovono l’adozione della salute digitale, portando a un uso crescente della telemetria mobile e del monitoraggio ECG remoto sia nelle comunità urbane che in quelle remote. I centri cardiaci canadesi enfatizzano la rilevazione precoce e la gestione delle malattie croniche, stimolando la domanda di sistemi Holter multi-giorno e registratori a loop impiantabili. Una forte collaborazione tra ospedali e reti sanitarie provinciali migliora la condivisione dei dati e accelera l’adozione di strumenti di interpretazione basati sull’IA, posizionando il Canada per un’espansione costante e guidata dalla tecnologia nell’adozione dell’AMS.

Messico

Il Messico rappresenta circa il 5% del mercato AMS del Nord America, con una crescita guidata dalla crescente consapevolezza delle malattie cardiovascolari, dall’espansione dell’accesso alle cure cardiache private e dall’aumento dell’implementazione di centri diagnostici ambulatoriali. L’adozione del monitoraggio delle aritmie rimane concentrata nelle principali regioni metropolitane, dove gli ospedali integrano sistemi ECG, Holter e di telemetria per supportare la diagnosi precoce di tachiaritmie e disturbi della conduzione. La copertura di rimborso limitata e l’accesso disomogeneo alle tecnologie cardiache avanzate rallentano la penetrazione nelle aree rurali. Tuttavia, il crescente investimento nell’infrastruttura di salute digitale e l’emergere di dispositivi di monitoraggio cardiaco indossabili a basso costo dovrebbero supportare un’espansione graduale del mercato.

Segmentazioni di Mercato:

Per Tipo

- Monitor ECG

- Monitor Impiantabili

- Monitor Holter

- Telemetria Cardiaca Mobile

Per Applicazione

- Bradicardia

- Tachicardia

- Fibrillazione Atriale

- Fibrillazione Ventricolare

- Contrazione Prematura

- Altri

Per Uso Finale

- Ospedali e Cliniche

- Centri Ambulatoriali

- Centri Diagnostici

Per Geografia

- Stati Uniti

- Canada

- Messico

Panorama Competitivo

Il panorama competitivo del mercato dei sistemi di gestione delle aritmie in Nord America è definito da una forte partecipazione dei principali produttori di dispositivi cardiaci, aziende di salute digitale e fornitori di servizi di monitoraggio remoto. I principali attori si concentrano sull’espansione dei portafogli tra monitor ECG, registratori di loop impiantabili, telemetria cardiaca mobile e piattaforme diagnostiche guidate dall’IA. I produttori con sede negli Stati Uniti mantengono una posizione dominante attraverso R&S continua, soluzioni avanzate di elettrofisiologia e ampia copertura di rimborso. Le partnership tra ospedali, gruppi di cardiologia e fornitori di monitoraggio remoto rafforzano i modelli di erogazione dei servizi, mentre le emergenti aziende di salute digitale introducono analisi basate su cloud e tecnologie indossabili per migliorare l’accuratezza diagnostica. La competizione si concentra sempre più sulla miniaturizzazione dei dispositivi, lunga durata della batteria, rilevamento automatico delle aritmie e integrazione senza soluzione di continuità con le cartelle cliniche elettroniche. Gli attori del mercato investono anche pesantemente in cybersecurity, interoperabilità dei dati e capacità di telemedicina per soddisfare le aspettative in evoluzione di fornitori e pazienti. Con la crescente domanda clinica per il rilevamento precoce e la sorveglianza remota del ritmo, le aziende che offrono ecosistemi di monitoraggio scalabili, abilitati dall’IA e end-to-end ottengono un chiaro vantaggio competitivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- GE HealthCare

- AliveCor, Inc.

- Medtronic

- ACS Diagnostics

- Spacelabs Healthcare

- Abbott

- Biotronik

- FUKUDA DENSHI

- iRhythm Technologies, Inc.

- Koninklijke Philips N.V.

Sviluppi Recenti

- A luglio 2024, Octagos Health, un’azienda di monitoraggio dei dispositivi cardiaci alimentata dall’IA, ha ottenuto un finanziamento di 43 milioni di USD guidato da Morgan Stanley. Questo investimento era destinato a sostenere la sua missione di rivoluzionare la cura cardiaca con un monitoraggio avanzato dei pazienti alimentato dall’IA.

- A giugno 2024, AliveCor ha annunciato una doppia autorizzazione da parte della FDA statunitense per il suo nuovo sistema ECG a 12 derivazioni alimentato dall’IA, un passo significativo che espande le sue capacità di rilevamento delle aritmie oltre i dispositivi precedenti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di strumenti di rilevamento delle aritmie potenziati dall’IA accelererà il processo decisionale clinico in vari contesti di cura.

- Le piattaforme di monitoraggio remoto si espanderanno man mano che gli ospedali daranno priorità alla sorveglianza cardiaca continua a domicilio.

- I monitor impiantabili miniaturizzati saranno utilizzati più ampiamente grazie a una maggiore durata della batteria e a un miglioramento nella trasmissione dei dati.

- Le soluzioni di telemetria cardiaca mobile vedranno un’integrazione crescente con le piattaforme di analisi basate su cloud.

- Gli ospedali continueranno a spostarsi verso sistemi AMS interoperabili che si collegano senza problemi con gli ecosistemi EHR.

- Le tecnologie ECG indossabili rafforzeranno il loro ruolo nella diagnosi precoce e nella valutazione a lungo termine del ritmo.

- Le analisi predittive guideranno la stratificazione proattiva del rischio di aritmia e la pianificazione del trattamento individualizzato.

- I centri diagnostici adotteranno dispositivi ECG e Holter ad alta risoluzione per migliorare l’accuratezza del rilevamento.

- I modelli di gestione delle aritmie ibridi, in presenza e virtuali, si espanderanno con la maturazione della telecardiologia.

- Le collaborazioni industriali tra produttori di dispositivi e aziende di salute digitale accelereranno l’innovazione nelle soluzioni AMS connesse.