Panoramica del Mercato

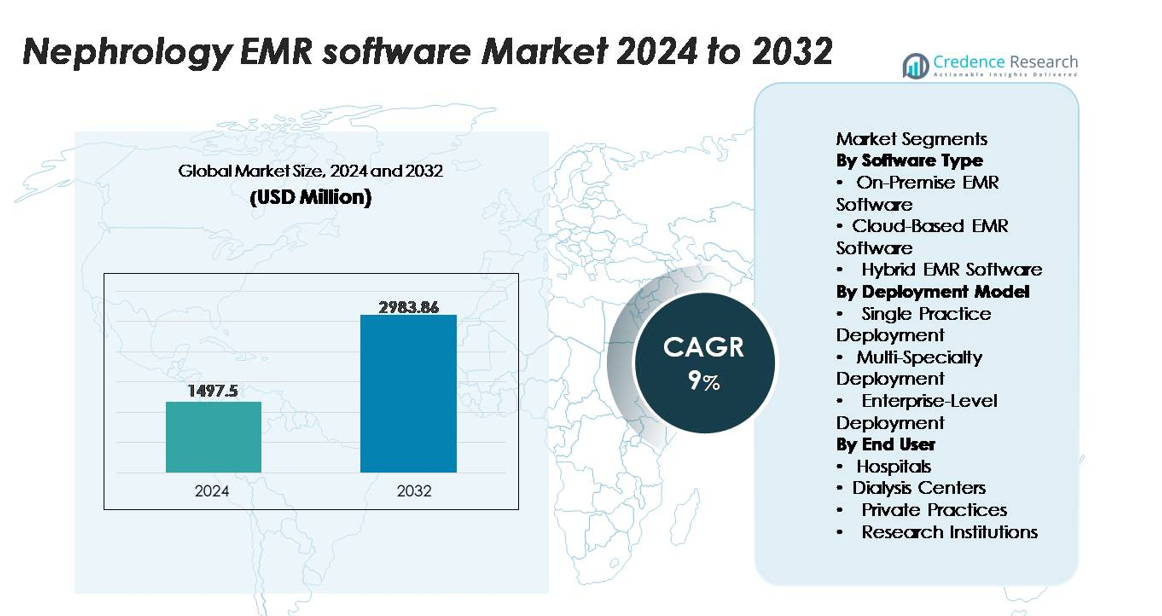

Il mercato globale del software EMR per la Nefrologia è stato valutato a 1.497,5 milioni di USD nel 2024 ed è previsto che raggiunga i 2.983,86 milioni di USD entro il 2032, registrando un CAGR del 9% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Membrane di Nanofiltrazione 2024 |

1.497,5 milioni di USD |

| Mercato delle Membrane di Nanofiltrazione, CAGR |

9% |

| Dimensione del Mercato delle Membrane di Nanofiltrazione 2032 |

2.983,86 milioni di USD |

I principali attori nel mercato del software EMR per la Nefrologia includono i principali fornitori di IT sanitario come Epic, Greenway Health, AdvancedMD, NextGen Healthcare, Kareo, MEDITECH, eClinicalWorks, Allscripts, athenahealth e PrognoCIS EHR (Bizmatics). Queste aziende competono sulla profondità del flusso di lavoro specializzato, l’integrazione della dialisi, l’interoperabilità e il supporto decisionale clinico focalizzato sui reni. Le loro piattaforme migliorano la gestione della CKD e dell’ESRD attraverso la cartella clinica automatizzata, la connettività di laboratorio, il monitoraggio dei trattamenti e le capacità di tele-nefrologia. Il Nord America guida il mercato globale con oltre il 40% della quota, supportato da un’infrastruttura digitale avanzata, solidi quadri di conformità e un’ampia adozione di sistemi EMR specializzati in ospedali, catene di dialisi e reti di cura dei reni multi-struttura.

Approfondimenti di Mercato

- Il mercato globale del software EMR di Nefrologia ha raggiunto i 1.497,5 milioni di USD nel 2024 ed è previsto che raggiunga i 2.983,86 milioni di USD entro il 2032, crescendo a un CAGR del 9%, supportato dall’aumento della digitalizzazione nei contesti di cura renale.

- L’aumento della prevalenza di CKD ed ESRD guida l’adozione di EMR specifici per la nefrologia, con le piattaforme basate su cloud che guidano il segmento dei tipi di software grazie ai vantaggi di scalabilità e interoperabilità.

- I trend chiave includono l’analisi renale abilitata dall’IA, l’integrazione della tele-nefrologia e le implementazioni a livello aziendale che semplificano i flussi di lavoro della dialisi e migliorano la gestione longitudinale della CKD.

- La concorrenza si intensifica mentre i principali fornitori espandono i moduli focalizzati sui reni; tuttavia, i costi elevati di implementazione e le lacune di interoperabilità frenano l’adozione tra le pratiche più piccole e i centri di dialisi indipendenti.

- Il Nord America domina con oltre il 40% della quota di mercato, seguito dall’Europa con il 25-27% e dall’Asia-Pacifico con il 22-24%, mentre gli ospedali rimangono il segmento di utenti finali più grande a causa dei complessi flussi di lavoro di cura renale e degli alti volumi di pazienti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Tipo di Software

Il software EMR basato su cloud detiene la quota dominante nel mercato EMR di nefrologia poiché i fornitori danno sempre più priorità all’accessibilità remota, alla rapida scalabilità e ai costi infrastrutturali iniziali più bassi. La sua adozione è guidata da un’interoperabilità senza soluzione di continuità con i sistemi di laboratorio, aggiornamenti automatici e solide capacità di backup dei dati essenziali per la gestione della malattia renale cronica (CKD). Le soluzioni on-premise mantengono rilevanza tra le istituzioni con requisiti stringenti di sovranità dei dati, mentre le piattaforme EMR ibride guadagnano trazione offrendo controllo localizzato dei dati insieme ad analisi abilitate al cloud. Collettivamente, il passaggio verso architetture centrate sul cloud riflette la necessità dei fornitori di nefrologia di sistemi flessibili, sicuri e pronti per la conformità.

- Ad esempio, Kareo offre backup cloud automatizzati e sicuri per dati critici di fatturazione e pazienti, proteggendo le informazioni per oltre 85.000 account di fornitori attivi che gestiscono vari incontri con i pazienti.

Per Modello di Implementazione

Le implementazioni a livello aziendale rappresentano la quota di implementazione più grande poiché le grandi reti ospedaliere e i sistemi integrati di cura renale consolidano i flussi di lavoro EMR tra unità di nefrologia, centri di dialisi e team multidisciplinari. Il loro dominio è supportato da repository di dati centralizzati, analisi aziendali e capacità di pianificazione multi-sede adatte alla gestione di pazienti CKD ed ESRD ad alto volume. Le implementazioni multi-specialistiche si espandono costantemente abilitando il coordinamento delle cure condivise tra nefrologi, cardiologi, endocrinologi e unità di trapianto. Le implementazioni a singola pratica rimangono importanti per i nefrologi indipendenti che cercano modelli di flusso di lavoro efficienti in termini di costi e funzioni di supporto decisionale specializzate per la diagnostica renale e la pianificazione della dialisi.

Per Utente Finale

Gli ospedali rappresentano il segmento dominante degli utenti finali, supportati dall’alto flusso di pazienti, dai reparti di nefrologia integrati e dalla necessità di flussi di lavoro EMR coordinati che coprono le consulenze renali per i pazienti ricoverati, il monitoraggio dell’insufficienza renale acuta (AKI) e la gestione delle malattie renali croniche. I centri di dialisi dimostrano un forte slancio di adozione poiché si affidano a sistemi EMR ottimizzati per il tracciamento delle sessioni, la documentazione dell’accesso vascolare, l’analisi delle tendenze di laboratorio e la segnalazione dei risultati del trattamento. Gli studi privati danno priorità alla documentazione semplificata e agli strumenti di registrazione rapida per ridurre il carico amministrativo, mentre le istituzioni di ricerca utilizzano gli EMR per supportare la raccolta strutturata dei dati per studi nefrologici, biobanche e studi basati su registri.

- Ad esempio, Johns Hopkins ha sviluppato un modello di rischio AKI basato su machine learning che analizza grandi volumi di dati sulla creatinina e sull’output urinario ogni anno, e il sistema si integra con Epic per fornire avvisi in tempo reale sul rischio di lesioni renali.

Principali Fattori di Crescita

Aumento del Carico di CKD ed ESRD che Alimenta l’Adozione dei Flussi di Lavoro Digitali

L’aumento globale dei casi di malattia renale cronica (CKD) e di malattia renale allo stadio terminale (ESRD) continua a spingere i fornitori di nefrologia verso piattaforme EMR che supportano la gestione di pazienti ad alto volume. Poiché i nefrologi gestiscono visite ricorrenti, valutazioni diagnostiche complesse e coordinamento delle cure longitudinali, i sistemi EMR ottimizzano la documentazione, l’integrazione di laboratorio e il monitoraggio del trattamento. Gli avvisi automatici per il declino dell’eGFR, le anomalie elettrolitiche e la prontezza alla dialisi migliorano il processo decisionale clinico e riducono il carico di lavoro manuale. L’aumento dell’attenzione normativa sulla segnalazione dei risultati, sul rimborso basato sulla qualità e sulla documentazione tempestiva accelera ulteriormente l’adozione degli EMR in nefrologia. La necessità di accesso in tempo reale ai profili renali, alle tendenze delle comorbidità e alle storie mediche integrate rende gli EMR specializzati essenziali per migliorare l’efficienza delle cure e ridurre i rischi clinici.

- Ad esempio, l’EHR Expanse di MEDITECH si collega a una vasta gamma di applicazioni partner certificate attraverso il suo programma Alliance, consentendo agli strumenti di terze parti di integrarsi con i flussi di lavoro clinici come l’elaborazione dei risultati di laboratorio e il monitoraggio del pannello renale.

Espansione delle Reti di Dialisi e Modelli Integrati di Cura Renale

L’espansione rapida delle catene di dialisi, dei centri di cura renale e delle reti di nefrologia integrate aumenta significativamente la domanda di software EMR scalabili. I fornitori richiedono sistemi unificati in grado di gestire grandi coorti di pazienti, programmare modalità multiple e monitorare l’adeguatezza della dialisi, lo stato dell’accesso vascolare e la conformità al trattamento. Le piattaforme EMR che offrono interoperabilità con le macchine per la dialisi, i sistemi di laboratorio, le interfacce farmaceutiche e i database di imaging consentono un flusso di dati senza soluzione di continuità tra le strutture. Il passaggio verso ecosistemi di cura renale coordinati, che vanno dalla consulenza pre-dialisi ai programmi di dialisi in centro e a domicilio, guida l’adozione di EMR che centralizzano le informazioni cliniche. Le reti nefrologiche a livello aziendale si affidano sempre più a soluzioni software che standardizzano i protocolli, migliorano la visibilità operativa e supportano il monitoraggio ad alta frequenza essenziale per la gestione renale a lungo termine.

- Ad esempio, Fresenius Medical Care utilizza sistemi di dialisi connessi che trasmettono in tempo reale parametri di trattamento come il flusso sanguigno, il tasso di ultrafiltrazione e le pressioni arteriose nella sua piattaforma di dati clinici, che supporta modelli predittivi per l’ipotensione intradialitica validati su milioni di sessioni di dialisi ogni anno.

Aumento dei Requisiti di Conformità Normativa e delle Esigenze di Reporting di Qualità

Standard più rigorosi di governance dei dati e obblighi di reporting nella cura renale agiscono come un forte catalizzatore per l’adozione degli EMR. Le pratiche di nefrologia devono conformarsi a quadri che coprono la documentazione elettronica, gli audit dei trattamenti, gli indicatori di qualità della dialisi e le norme di codifica delle malattie croniche. Le soluzioni EMR dotate di moduli di reporting automatizzati aiutano i fornitori a soddisfare le sottomissioni dei pagatori, i controlli di accreditamento e i programmi governativi di miglioramento della qualità. Tracce di audit migliorate, protocolli di scambio dati sicuri e modelli di cartelle strutturate riducono gli oneri amministrativi rafforzando al contempo la responsabilità. Man mano che i sistemi sanitari si spostano verso il rimborso basato sul valore legato ai risultati dei pazienti, gli EMR consentono una documentazione standardizzata per la progressione della CKD, i ricoveri e i risultati della dialisi. La spinta verso registri tracciabili e privi di errori rende le piattaforme EMR una componente critica per una fornitura di cure renali conforme e trasparente.

Tendenze Chiave & Opportunità

Crescita del Supporto Decisionale Clinico Alimentato dall’IA e dell’Analisi Predittiva

Le capacità avanzate guidate dall’IA stanno emergendo come un’opportunità trasformativa nelle piattaforme EMR di nefrologia, consentendo la rilevazione precoce e la gestione precisa delle malattie renali. I modelli predittivi che analizzano le tendenze di laboratorio longitudinali, i dati di imaging e i modelli di comorbidità aiutano a identificare i pazienti a rischio di rapido declino della eGFR, ospedalizzazione o inizio della dialisi. I moduli CDSS automatizzati forniscono avvisi per le interazioni farmaco-renali, le tempistiche di gestione dell’anemia e le anomalie nell’equilibrio dei fluidi o degli elettroliti. Questi strumenti migliorano l’accuratezza clinica e riducono le complicazioni prevenibili. I fornitori di EMR integrano sempre più approfondimenti basati sul machine learning, consentendo ai nefrologi di prevedere i risultati e personalizzare i piani di trattamento. Man mano che l’IA matura, i fornitori ottengono opportunità per passare da una cura renale reattiva a proattiva, migliorando la sicurezza del paziente riducendo al contempo i costi complessivi delle cure.

- Ad esempio, il Balboa Nephrology Medical Group utilizza strumenti di estrazione EHR strutturati e non strutturati all’interno della sua piattaforma di salute della popolazione per standardizzare i rapporti di biopsia, i pannelli di laboratorio renale e le storie mediche nei suoi studi di nefrologia multi-sito e nei centri di dialisi affiliati.

Espansione degli Ecosistemi di Tele-Nefrologia e Monitoraggio Remoto dei Pazienti

Le piattaforme di tele-nefrologia stanno creando forti opportunità di crescita mentre i fornitori estendono l’accesso alle cure oltre i contesti clinici tradizionali. I sistemi EMR integrati con moduli di consultazione virtuale, caricamento dati di laboratorio remoto e strumenti di monitoraggio della dialisi a domicilio supportano la valutazione renale continua. Le interfacce di monitoraggio remoto dei pazienti (RPM) consentono ai pazienti con malattia renale cronica di condividere dati sulla pressione sanguigna, ritenzione di fluidi e aderenza al trattamento direttamente negli EMR. Questa connettività migliora la gestione della CKD in fase iniziale, i programmi di dialisi domiciliare e il follow-up post-trapianto. Con la crescente domanda di cure renali virtuali a causa delle barriere di accessibilità e delle carenze di personale, i fornitori di EMR che offrono flussi di lavoro abilitati alla telemedicina sono destinati a ottenere un significativo slancio. L’ecosistema favorisce interazioni più frequenti, meno visite di emergenza e un miglior coinvolgimento del paziente.

Principali Sfide

Vincoli di Interoperabilità nei Sistemi di Cura Renale

Nonostante la rapida adozione digitale, le pratiche nefrologiche affrontano sfide persistenti nel raggiungere l’interoperabilità tra centri di dialisi, ospedali, laboratori e sistemi di cura ausiliari. Le piattaforme frammentate spesso faticano a scambiare dati renali strutturati come metriche delle sessioni di dialisi, volumi di ultrafiltrazione e risultati di laboratorio in tempo reale. Standard EHR incoerenti portano a documentazione duplicata, ritardi nella riconciliazione dei dati e inefficienze nei flussi di lavoro. La compatibilità limitata con macchine per dialisi più vecchie, EMR ospedalieri legacy o scambi di informazioni sanitarie regionali complica ulteriormente la cura coordinata. Questi vincoli di interoperabilità ostacolano la gestione senza interruzioni dei pazienti con CKD ed ESRD che spesso passano tra diversi contesti di cura. Superare questa barriera richiede quadri di integrazione più solidi, API standardizzate e collaborazione tra più fornitori.

- Ad esempio, le API Ignite di Cerner per FHIR consentono agli sviluppatori esterni di collegare applicazioni di terze parti all’ecosistema EHR di Oracle Health, ma le sfide di interoperabilità persistono per molte piattaforme di cura renale perché gli elementi di dati specifici per la dialisi non sono ancora rappresentati all’interno dello standard U.S. Core Data for Interoperability (USCDI).

Alti Costi di Implementazione e Disagi Operativi Durante la Transizione

Implementare sistemi EMR specifici per la nefrologia può imporre notevoli pressioni finanziarie e operative sulle organizzazioni, specialmente nelle pratiche più piccole e nei centri di dialisi indipendenti. I costi relativi agli aggiornamenti hardware, alle licenze software, alla personalizzazione dei flussi di lavoro e alla formazione del personale spesso creano barriere all’adozione. La transizione dai registri cartacei o dagli EMR obsoleti interrompe anche le operazioni delle cliniche, portando a una temporanea perdita di produttività. I fornitori possono affrontare sfide nella migrazione di grandi volumi di dati renali legacy, comprese le storie di dialisi, gli archivi di laboratorio e i registri dei farmaci. La resistenza da parte dei clinici abituati ai flussi di lavoro tradizionali ritarda ulteriormente l’ottimizzazione. Questi ostacoli rendono difficile per le strutture con risorse limitate adottare soluzioni EMR avanzate nonostante i loro benefici di efficienza a lungo termine.

- Ad esempio, durante il dispiegamento di Sunrise di Allscripts presso il Blessing Health System, l’organizzazione ha condotto un’ampia formazione basata sui ruoli tra i suoi team clinici e amministrativi, il che ha temporaneamente ridotto il throughput del flusso di lavoro durante il periodo di transizione dell’EHR.

Analisi Regionale

Nord America

Il Nord America detiene la quota di mercato più grande, rappresentando oltre il 40% dell’adozione globale di software EMR per la nefrologia, guidata dall’avanzata digitalizzazione sanitaria e dall’integrazione diffusa di EMR specifici per specialità nei dipartimenti di nefrologia e nelle reti di dialisi. Forti mandati EHR, quadri di rimborso maturi e la presenza di importanti fornitori di EMR accelerano la penetrazione del mercato. L’alta prevalenza di CKD ed ESRD, unita all’adozione precoce di analitiche renali abilitate all’IA e moduli di tele-nefrologia, rafforza ulteriormente il dominio regionale. Ospedali e organizzazioni di cura renale a livello aziendale implementano sempre più piattaforme interoperabili che semplificano la documentazione, la gestione dei flussi di lavoro della dialisi e il monitoraggio delle malattie renali croniche.

Europa

L’Europa cattura circa il 25-27% del mercato globale poiché ospedali e centri specializzati nella cura renale continuano a passare a infrastrutture digitali integrate allineate con gli standard di documentazione clinica e governance dei dati dell’UE. Paesi come Germania, Regno Unito, Francia e paesi nordici guidano l’adozione grazie a forti requisiti di conformità normativa e crescenti investimenti in moduli EMR specializzati. L’espansione delle catene di dialisi e dei programmi di cura coordinata supporta l’adozione di soluzioni nefrologiche abilitate al cloud. L’accento crescente sulla qualità della reportistica per i risultati renali, insieme a iniziative regionali ampie in interoperabilità e scambio di dati transfrontaliero, aumenta l’attrattiva delle piattaforme EMR nefrologiche standardizzate.

Asia-Pacifico

L’Asia-Pacifico rappresenta una delle regioni in più rapida crescita, detenendo circa il 22-24% della quota di mercato, supportata dalla rapida espansione delle strutture di dialisi e dall’aumento dell’incidenza di CKD in Cina, India, Giappone e Sud-est asiatico. I governi stanno accelerando l’adozione della salute digitale, promuovendo il dispiegamento di EMR basati su cloud sia negli ecosistemi di cura renale pubblici che privati. L’aumento degli investimenti da parte delle catene ospedaliere e delle piattaforme emergenti di tele-nefrologia alimenta la domanda di soluzioni EMR scalabili. Giappone e Corea del Sud guidano con informatica clinica avanzata, mentre India e Cina guidano la crescita del volume attraverso grandi basi di pazienti. L’aumento dell’attenzione della regione sulla documentazione renale specializzata e l’integrazione di laboratorio rafforza ulteriormente lo slancio del mercato.

America Latina

L’America Latina rappresenta circa il 6-7% della quota di mercato, guidata dalla modernizzazione costante dei sistemi IT ospedalieri e dall’espansione dei servizi di dialisi in Brasile, Messico, Argentina e Cile. L’adozione rimane disomogenea, ma la domanda aumenta poiché i fornitori cercano piattaforme EMR in grado di gestire i carichi di lavoro della malattia renale cronica e migliorare l’accuratezza della documentazione. Programmi di trasformazione digitale guidati dal governo e investimenti del settore privato nei centri di cura renale supportano l’adozione graduale di soluzioni basate su cloud. L’accento crescente su interoperabilità, reportistica di qualità e monitoraggio remoto dei pazienti aumenta l’interesse regionale per gli EMR nefrologici specializzati, sebbene vincoli di bilancio e costi di implementazione continuino a rallentare la penetrazione su larga scala.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota di mercato globale stimata tra il 5-6%, con crescita concentrata nei paesi del Golfo come gli Emirati Arabi Uniti, l’Arabia Saudita e il Qatar, dove gli ospedali investono pesantemente in infrastrutture EMR avanzate. L’aumento del carico di CKD, l’espansione delle reti di dialisi e i mandati di salute digitale accelerano l’adozione di sistemi EMR focalizzati sulla nefrologia. I mercati africani rimangono nelle fasi iniziali, con adozione limitata principalmente agli ospedali privati e ai fornitori internazionali di cura renale. L’aumento del dispiegamento di piattaforme basate su cloud, insieme a iniziative governative per migliorare gli standard di documentazione clinica, presenta opportunità di crescita a lungo termine nonostante le limitazioni infrastrutturali.

Segmentazioni di Mercato:

Per Tipo di Software

- Software EMR On-Premise

- Software EMR Basato su Cloud

- Software EMR Ibrido

Per Modello di Distribuzione

- Distribuzione per Singola Pratica

- Distribuzione Multi-Specialistica

- Distribuzione a Livello Aziendale

Per Utente Finale

- Ospedali

- Centri di Dialisi

- Studi Privati

- Istituti di Ricerca

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato del software EMR per nefrologia è caratterizzato da una combinazione di fornitori IT sanitari affermati e fornitori di soluzioni specializzate in nefrologia che competono su interoperabilità, profondità del flusso di lavoro e capacità analitiche. I principali attori enfatizzano strumenti di documentazione avanzati, automazione del flusso di lavoro della dialisi, connettività integrata ai laboratori e supporto decisionale clinico guidato dall’IA per differenziare le loro piattaforme. Le architetture basate su cloud, lo scambio di dati senza soluzione di continuità con le macchine per dialisi e la compatibilità con la tele-nefrologia sono diventati leve competitive fondamentali. I fornitori rafforzano anche le loro posizioni attraverso partnership con reti di dialisi, gruppi ospedalieri e fornitori di servizi RCM per espandere le impronte di distribuzione. Miglioramenti continui dei prodotti—come modelli specifici per la nefrologia, dashboard di monitoraggio longitudinale della CKD e moduli di analisi predittiva—migliorano le proposte di valore. Con la crescente domanda di distribuzioni a livello aziendale e integrazione multi-struttura, la competizione di mercato si intensifica attorno a scalabilità, velocità di implementazione e supporto alla formazione degli utenti. Con il rafforzamento dei requisiti di conformità normativa a livello globale, i fornitori che offrono quadri di sicurezza robusti e reportistica automatizzata mantengono un vantaggio competitivo significativo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Epic

- Greenway Health

- AdvancedMD

- NextGen Healthcare

- Kareo

- MEDITECH

- eClinicalWorks

- Allscripts

- athenahealth

- PrognoCIS EHR (Bizmatics)

Sviluppi Recenti

- Ad agosto 2025, NextGen ha annunciato che la versione “NextGen Impresa EHR” ha raggiunto la conformità HTI-1 prima della scadenza normativa, migliorando le sue credenziali di dati/interoperabilità rilevanti per campi specialistici, inclusa la nefrologia.

- Ad agosto 2025, MEDITECH ha annunciato il suo evento “MEDITECH LIVE 2025” con il Padiglione Interoperabilità & Dati, dove ha presentato la sua rete di interoperabilità Traverse Exchange e le API basate su FHIR che consentono uno scambio di dati senza soluzione di continuità tra specialità, inclusa la cura renale.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su tipo di Software, modello di Distribuzione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il supporto decisionale basato sull’IA guiderà sempre più la rilevazione precoce della CKD, la stratificazione del rischio e l’ottimizzazione del trattamento.

- Gli EMR nefrologici basati su cloud si espanderanno ulteriormente poiché i fornitori danno priorità alla scalabilità, mobilità e costi di manutenzione ridotti.

- La tele-nefrologia e il monitoraggio remoto dei pazienti si integreranno più profondamente nelle piattaforme EMR per supportare la valutazione renale continua.

- Le implementazioni a livello aziendale accelereranno man mano che le reti di cura renale consolidano le operazioni multi-struttura e standardizzano i flussi di lavoro.

- I miglioramenti dell’interoperabilità miglioreranno il flusso di dati tra ospedali, centri di dialisi, laboratori e sistemi di imaging.

- Gli strumenti di analisi predittiva aiuteranno a prevedere l’inizio della dialisi, i rischi di ospedalizzazione e i modelli di progressione della malattia.

- I programmi di dialisi domiciliare guideranno la domanda di EMR in grado di catturare dati di trattamento in tempo reale e segnalati dai pazienti.

- I fornitori di EMR offriranno sempre più modelli specifici per la nefrologia, dashboard e interfacce ottimizzate per specialità.

- I requisiti di conformità normativa spingeranno l’adozione di sistemi con reportistica automatizzata e quadri di sicurezza più solidi.

- Le partnership tra fornitori di EMR, produttori di apparecchiature per dialisi e innovatori tecnologici sanitari modelleranno le capacità dell’ecosistema nefrologico di nuova generazione.