Panoramica del Mercato

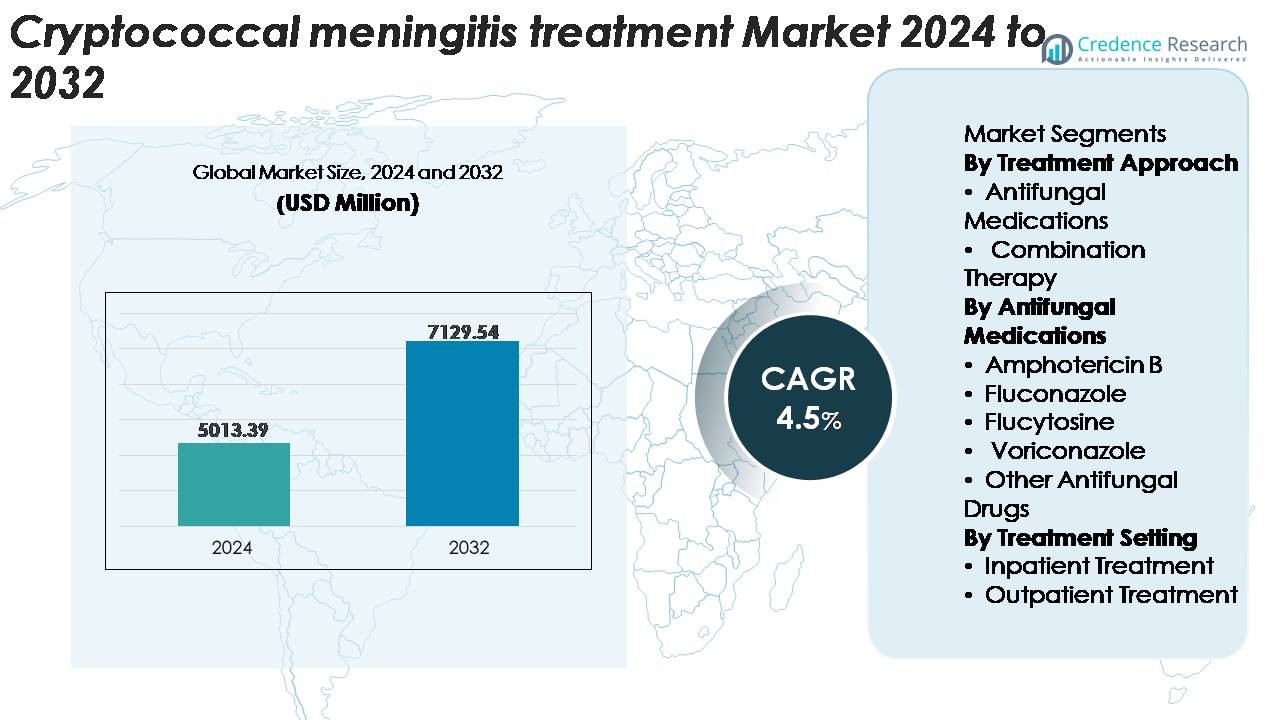

Il mercato globale del trattamento della meningite criptococcica è stato valutato a 5.013,39 milioni di USD nel 2024 e si prevede che raggiungerà 7.129,54 milioni di USD entro il 2032, espandendosi a un CAGR del 4,5% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento della Meningite Criptococcica 2024 |

5.013,39 Milioni di USD |

| Mercato del Trattamento della Meningite Criptococcica, CAGR |

4,5% |

| Dimensione del Mercato del Trattamento della Meningite Criptococcica 2032 |

7.129,54 Milioni di USD |

Il mercato del trattamento della meningite criptococcica è modellato da aziende farmaceutiche e biotecnologiche leader come Pfizer Inc., Gilead Sciences, Bristol-Myers Squibb, Glenmark Pharmaceuticals, Sanofi e Sun Pharmaceutical Industries, ciascuna contribuendo allo sviluppo, produzione e distribuzione globale di antifungini essenziali tra cui amfotericina B, fluconazolo e flucitosina. Questi attori competono attraverso progressi nelle tecnologie di formulazione, maggiore disponibilità di terapie e partnership strategiche che supportano l’accesso al trattamento nelle regioni ad alto carico. Il Nord America guida il mercato globale con una quota esatta del 38%, trainato da una copertura diagnostica superiore, un’adozione diffusa di trattamenti basati su linee guida e una robusta infrastruttura di gestione delle malattie infettive.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del trattamento della meningite criptococcica è stato valutato a 5.013,39 milioni di USD nel 2024 e si prevede che raggiungerà 7.129,54 milioni di USD entro il 2032, espandendosi a un CAGR del 4,5% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento delle infezioni criptococciche associate all’HIV, dall’espansione dell’accesso alle terapie antifungine e da una più ampia adozione di protocolli di trattamento combinati che accelerano la clearance fungina e riducono i tassi di recidiva.

- I trend chiave includono un crescente utilizzo dell’amfotericina B liposomiale, una più ampia implementazione dello screening dell’antigene criptococcico (CrAg) e un crescente investimento nella terapia di induzione ospedaliera supportata dal miglioramento delle infrastrutture sanitarie nei mercati emergenti.

- L’attività competitiva rimane forte tra i principali attori come Pfizer, Gilead Sciences, Glenmark, Sun Pharma e Sanofi, con le aziende che si concentrano su formulazioni migliorate, espansione della fornitura di farmaci essenziali e partnership che rafforzano la disponibilità nelle regioni ad alto carico.

- A livello regionale, il Nord America guida con una quota del 38%, seguito dall’Europa al 27% e dall’Asia-Pacifico al 23%, mentre il trattamento ospedaliero domina il mix di segmenti a causa della necessità di una terapia di induzione intensiva e di un monitoraggio ravvicinato durante la gestione precoce della malattia.

Analisi della Segmentazione del Mercato:

Per Approccio Terapeutico

I farmaci antifungini rappresentano l’approccio terapeutico dominante, catturando la quota di mercato più grande grazie alla loro comprovata efficacia clinica, accessibilità nei sistemi sanitari e inclusione nelle linee guida globali di trattamento di prima linea. La loro forte adozione è guidata dal ruolo essenziale della monoterapia antifungina nella gestione delle malattie in fase iniziale e in contesti con risorse limitate dove la terapia combinata rimane costosa. La terapia combinata si sta espandendo gradualmente poiché i medici danno priorità a una più rapida eliminazione dei funghi, a tassi di recidiva ridotti e a migliori risultati di sopravvivenza, in particolare nella meningite criptococcica associata all’HIV avanzato. Tuttavia, l’alto costo e i requisiti di monitoraggio della tossicità ne limitano la penetrazione più ampia.

- Ad esempio, il fluconazolo di Pfizer commercializzato a livello globale come Diflucan per infezioni fungine sistemiche è stato validato in studi clinici per raggiungere livelli tipici di penetrazione nel liquido cerebrospinale (CSF) nell’intervallo di circa 30 a 40 µg/mL quando somministrato a una dose giornaliera di 1200 mg.

Per Farmaci Antifungini

L’amfotericina B rimane il segmento di farmaci antifungini leader, detenendo la quota di mercato più alta grazie alla sua rapida attività fungicida, forte raccomandazione clinica per la terapia di induzione e continua dipendenza nei paesi a basso e medio reddito. Il suo dominio è rafforzato dalla disponibilità di formulazioni sia convenzionali che liposomiali, supportando una più ampia applicabilità terapeutica. Il fluconazolo mantiene un uso sostanziale nella terapia di consolidamento e mantenimento, mentre la flucitosina guadagna terreno dove l’accesso migliora. Il voriconazolo e altri agenti servono ruoli di nicchia, principalmente nei casi di intolleranza o resistenza, ma non eguagliano la presenza sul mercato dell’amfotericina B.

- Ad esempio, l’amfotericina B liposomiale di Gilead Sciences (AmBisome) ha dimostrato di offrire un profilo di sicurezza notevolmente migliorato, con studi farmacocinetici clinici che riportano una concentrazione plasmatica di picco media di 11,5 µg/mL dopo un’infusione di 3 mg/kg e tassi di nefrotossicità significativamente inferiori rispetto all’amfotericina B convenzionale; inoltre, il regime ad alta dose singola di AmBisome di 10 mg/kg utilizzato nello studio ACTA ha dimostrato una rapida eliminazione dei funghi entro i primi 7 giorni di trattamento.

Per Ambiente di Trattamento

Il trattamento ospedaliero domina il mercato, rappresentando la quota più grande perché la meningite criptococcica richiede l’ospedalizzazione per la terapia di induzione, il monitoraggio intensivo, la gestione della pressione intracranica e la somministrazione di antifungini per via endovenosa. La complessità del trattamento iniziale e la necessità di un intervento clinico rapido continuano a sostenere la domanda in contesti ospedalieri. Il trattamento ambulatoriale sta aumentando gradualmente man mano che i pazienti passano a regimi di consolidamento e mantenimento orale, supportati dall’espansione dell’accesso sanitario e da un’infrastruttura di follow-up migliorata. Tuttavia, l’assistenza ambulatoriale rimane secondaria, riflettendo la criticità e la natura acuta della gestione delle malattie in fase iniziale.

Principali Fattori di Crescita

Aumento del Peso delle Infezioni Criptococciche Associate all’HIV

L’aumento della prevalenza globale delle infezioni da HIV avanzate rimane il principale motore della domanda di trattamento per la meningite criptococcica, in particolare nelle regioni con inizio ritardato della terapia antiretrovirale (ART) e con un alto carico virale di HIV. Una parte significativa delle infezioni criptococciche si verifica in individui con conte di CD4 inferiori a 100 cellule/µL, creando una necessità costante di interventi diagnostici rapidi e terapia antifungina aggressiva. Sebbene i programmi ART continuino a espandersi, le lacune nella ritenzione delle cure e nell’aderenza al trattamento permettono la progressione verso infezioni fungine opportunistiche, rafforzando la domanda costante del mercato. Programmi di sorveglianza ampliati, iniziative di screening guidate dall’OMS e campagne di test dell’antigene criptococcico (CrAg) sostenute dal governo stanno migliorando l’identificazione dei casi, spingendo più pazienti verso percorsi di trattamento formali. Nelle regioni a basso reddito, i programmi di sviluppo sanitario incorporano sempre più la gestione delle infezioni fungine, migliorando l’accesso agli antifungini e alle cure ospedaliere. Complessivamente, il persistente peso epidemiologico e la crescente consapevolezza della prevenzione e del trattamento della meningite criptococcica stanno accelerando l’adozione medica e terapeutica.

- Ad esempio, il test rapido CrAg di Abbott con flusso laterale offre una sensibilità analitica confermata di 1 ng/mL di antigene polisaccaridico criptococcico, consentendo una diagnosi precoce nei gruppi ad alto rischio di HIV e accelerando il collegamento al trattamento antifungino.

Avanzamenti nei Terapie Antifungine e Tecnologie di Formulazione

I progressi nello sviluppo di farmaci antifungini rafforzano significativamente il panorama del trattamento, in particolare l’ascesa di nuove formulazioni di amfotericina B che riducono la tossicità mantenendo un’elevata attività fungicida. Le varianti liposomiali e a complesso lipidico stanno guadagnando preferenza grazie alla minore nefrotossicità e alla migliorata tollerabilità clinica, supportando un’adozione più ampia negli ambienti ospedalieri. Inoltre, le capacità di produzione migliorate stanno aumentando la produzione di farmaci essenziali come la flucitosina, affrontando carenze storiche. Le valutazioni cliniche in corso di regimi combinati e protocolli di dosaggio ottimizzati stanno migliorando i risultati di sopravvivenza e accelerando la clearance fungina, contribuendo a una maggiore accettazione del trattamento. I miglioramenti nei formati di somministrazione dei farmaci, comprese le formulazioni a rilascio prolungato e le terapie di transizione da endovenosa a orale, supportano ulteriormente la continuità delle cure. Queste innovazioni terapeutiche, supportate da aggiornamenti delle linee guida globali e da quadri di approvvigionamento più solidi, rafforzano collettivamente l’espansione a lungo termine del mercato del trattamento.

· Ad esempio, il fluconazolo (disponibile sia in formato IV che orale da vari produttori, tra cui Pfizer) raggiunge un’elevata penetrazione nel liquido cerebrospinale (CSF), con concentrazioni tipicamente approssimative di 20 a 40 µg/mL con un regime di 1200 mg/giorno. Questa alta biodisponibilità (circa l’80% della concentrazione plasmatica) consente una transizione affidabile da IV a orale senza perdita di esposizione terapeutica.

Espansione dei Programmi di Accesso Globale e delle Infrastrutture Sanitarie

La crescita delle iniziative sanitarie internazionali che mirano alle infezioni opportunistiche, specialmente nell’Africa subsahariana e nel sud-est asiatico, è un acceleratore centrale della crescita. Le agenzie sanitarie globali, le alleanze di approvvigionamento non profit e i programmi nazionali per le malattie infettive continuano a investire nella disponibilità di antifungini, nelle infrastrutture di laboratorio e nelle capacità di gestione dei pazienti ricoverati per la meningite criptococcica. I programmi finanziati dai donatori danno sempre più priorità allo screening criptococcico tra le popolazioni HIV ad alto rischio, consentendo una diagnosi precoce e un intervento terapeutico più rapido. Molti paesi stanno aggiornando i reparti per le malattie infettive, migliorando i sistemi di terapia intensiva e ampliando le catene di approvvigionamento farmaceutico per mantenere un accesso affidabile all’amfotericina B, fluconazolo e flucitosina. I programmi di formazione per medici e infermieri promuovono ulteriormente protocolli di trattamento standardizzati. Man mano che i sistemi sanitari rafforzano la loro prontezza a gestire infezioni fungine complesse, i tassi di sopravvivenza dei pazienti migliorano, incoraggiando un affidamento sostenuto sulle strutture di trattamento formali. Questi miglioramenti collettivi delle infrastrutture e dell’accesso elevano sostanzialmente la penetrazione del mercato e la domanda di trattamento a lungo termine.

Tendenze e Opportunità Chiave

Crescente Spostamento Verso la Terapia Combinata per un Recupero Clinico Più Rapido

Una forte tendenza che sta plasmando il mercato è la crescente preferenza per la terapia combinata, in particolare l’amfotericina B abbinata a flucitosina o fluconazolo, guidata da evidenze che dimostrano una più rapida eliminazione fungina e tassi di recidiva ridotti. Le linee guida globali aggiornate raccomandano regimi combinati come terapia di induzione di prima linea, spingendo gli ospedali ad adottare protocolli di trattamento più intensivi. La tendenza è ulteriormente supportata da studi clinici che confermano migliori risultati neurologici e una minore mortalità con approcci multi-farmaco. Questo cambiamento apre opportunità per le aziende farmaceutiche di ottimizzare il dosaggio, espandere la produzione di antifungini essenziali e introdurre formulazioni con maggiore sicurezza. Con la diffusione dei test diagnostici, la comunità clinica sottolinea sempre più l’importanza della terapia combinata precoce, creando opportunità di espansione del mercato sia nei sistemi sanitari sviluppati che in quelli con risorse limitate.

- Ad esempio, la flucitosina di Mylan (Viatris) raggiunge concentrazioni plasmatiche terapeutiche di 40–60 µg/mL a un livello di dosaggio di 100 mg/kg/giorno, consentendo una farmacodinamica prevedibile quando abbinata all’amfotericina B durante la terapia di induzione.

Aumento degli Investimenti in Diagnostica, Screening e Cure Preventive

Un’altra opportunità emergente risiede nel rapido miglioramento della diagnostica dell’antigene criptococcico (CrAg) e dei programmi di screening preventivo all’interno degli ecosistemi di trattamento dell’HIV. I test CrAg point-of-care e i sistemi di rilevamento dell’antigene basati su laboratorio sono ampiamente adottati per la loro capacità di rilevare infezioni fungine precoci prima che si sviluppi la meningite sintomatica. Questa tendenza supporta un intervento terapeutico precoce, riducendo la progressione della malattia grave e migliorando i risultati del trattamento. I governi e le organizzazioni sanitarie globali stanno integrando lo screening CrAg di routine nelle linee guida cliniche per l’HIV, specialmente per i pazienti con conte CD4 molto basse. L’espansione della terapia preventiva con fluconazolo per gli individui CrAg-positivi presenta anche opportunità di crescita della domanda di farmaci. Man mano che le tecnologie di screening continuano ad avanzare e diventano più convenienti, la diagnosi precoce e i protocolli preventivi modelleranno significativamente i percorsi di trattamento futuri e miglioreranno la penetrazione del mercato.

- Ad esempio, il CrAg Lateral Flow Assay di Abbott approvato da IMMY, commercializzato attraverso il suo canale diagnostico, offre una sensibilità analitica di 1 ng/mL di antigene polisaccaridico criptococcico, consentendo la rilevazione precoce dell’infezione criptococcica anche nei pazienti HIV asintomatici ad alto rischio.

Sfide Chiave

Accesso Limitato ai Farmaci Antifungini Essenziali nelle Regioni a Basse Risorse

Nonostante i progressi significativi, molti paesi continuano a fronteggiare carenze di farmaci antifungini critici come l’amfotericina B e la flucitosina, limitando notevolmente l’efficacia del trattamento. Gli alti costi di acquisizione, le catene di approvvigionamento frammentate e le capacità inadeguate di conservazione a freddo ne limitano la disponibilità in diverse regioni ad alto carico. L’amfotericina B convenzionale richiede un monitoraggio intensivo e cure di supporto per gestire la tossicità, che molti ospedali con risorse limitate non possono fornire costantemente. Le carenze di flucitosina rimangono una sfida persistente a causa di produttori globali limitati e distribuzione irregolare. Questi vincoli spesso costringono a fare affidamento su regimi di monoterapia subottimali, portando a risultati clinici peggiori. Garantire un accesso sostenibile ad antifungini di qualità certificata rimane una delle barriere più urgenti all’espansione del mercato su larga scala.

Tossicità, Complessità del Trattamento e Alti Tassi di Mortalità

La natura intrinsecamente complessa e ad alto rischio del trattamento della meningite criptococcica continua a sfidare i sistemi sanitari di tutto il mondo. L’amfotericina B, nonostante la sua efficacia, comporta rischi di nefrotossicità, squilibrio elettrolitico e reazioni legate all’infusione, richiedendo clinici esperti e un monitoraggio intensivo. I pazienti spesso necessitano di un’ospedalizzazione prolungata per la terapia di induzione e ripetute punture lombari per gestire la pressione intracranica, rendendo il trattamento intensivo in termini di risorse. Anche con una terapia appropriata, i tassi di mortalità rimangono elevati, in particolare nei pazienti che si presentano in ritardo o con grave immunosoppressione. La combinazione di complessità clinica, tossicità del trattamento e capacità limitata di cure di supporto in molte regioni rallenta l’adozione terapeutica e sottolinea la necessità di regimi più sicuri e facili da somministrare.

Analisi Regionale

Nord America

Il Nord America detiene la quota di mercato più grande con il 38%, trainata da un’infrastruttura sanitaria avanzata, forti sistemi di gestione delle malattie infettive e un ampio accesso ai farmaci antifungini. L’elevata consapevolezza delle infezioni fungine opportunistiche tra i pazienti HIV e una forte copertura diagnostica supportano significativamente l’intervento precoce e l’adozione del trattamento. La regione beneficia di una continua ricerca clinica, disponibilità di amfotericina B liposomiale e linee guida consolidate che promuovono la terapia combinata. Crescenti investimenti nella sorveglianza delle malattie fungine e iniziative collaborative tra istituti di ricerca e aziende farmaceutiche rafforzano ulteriormente l’espansione del mercato. Complessivamente, il Nord America mantiene la sua leadership grazie a un forte accesso al trattamento e a elevati standard clinici.

Europa

L’Europa rappresenta il 27% del mercato globale, sostenuta da reti ospedaliere robuste, alta adozione di trattamenti basati su linee guida e crescente uso di formulazioni antifungine liposomiali. I paesi con programmi di gestione dell’HIV forti garantiscono uno screening precoce del criptococco, migliorando i risultati dei pazienti e supportando una maggiore adozione della terapia. I finanziamenti governativi per il controllo delle malattie infettive e il miglioramento continuo delle capacità di laboratorio migliorano ulteriormente l’accuratezza diagnostica. La regione beneficia anche di una rigorosa supervisione normativa che garantisce la disponibilità di farmaci antifungini di alta qualità. Con l’aumento dell’incidenza tra le popolazioni immunocompromesse, l’Europa continua a rafforzare la sua posizione di mercato attraverso investimenti sostenuti nella sanità e standardizzazione clinica.

Asia-Pacific

L’Asia-Pacifico detiene il 23% del mercato e rappresenta una delle regioni a crescita più rapida grazie alla sua vasta popolazione infetta da HIV, alla crescente consapevolezza diagnostica e all’espansione dell’accesso sanitario. Paesi come India, Thailandia e Cina riportano un alto carico di malattia criptococcica, alimentando una forte domanda di terapia antifungina. I programmi governativi per l’HIV integrano sempre più i test dell’antigene criptococcico, supportando un inizio di trattamento più precoce. Gli investimenti negli ospedali di terzo livello e i miglioramenti nei canali di distribuzione dei farmaci potenziano ulteriormente la portata del trattamento. La crescente disponibilità di antifungini generici rafforza l’accessibilità economica, mentre le partnership in corso con organizzazioni sanitarie globali continuano a colmare le lacune di accesso, posizionando l’Asia-Pacifico come una regione di crescita critica.

America Latina

L’America Latina cattura circa il 7% del mercato, guidata da una moderata prevalenza della malattia e da graduali miglioramenti nell’infrastruttura di cura dell’HIV. Brasile, Messico e Argentina guidano la domanda regionale grazie all’espansione dei programmi di salute pubblica e a una migliore penetrazione diagnostica negli ospedali urbani. Tuttavia, l’accesso disomogeneo ad amfotericina B e flucitosina nelle aree rurali limita la coerenza del trattamento. L’adozione regionale crescente dello screening criptococcico nelle cliniche HIV migliora la rilevazione precoce, supportando una maggiore dipendenza dai percorsi di trattamento ospedaliero. Le iniziative di aiuto internazionale e i programmi di formazione per i professionisti delle malattie infettive continuano a rafforzare la capacità di trattamento, migliorando gradualmente la quota di mercato della regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene il 5% del mercato globale ma rimane l’area con il più alto carico di meningite criptococcica, in particolare nell’Africa sub-sahariana. Nonostante il forte bisogno clinico, l’accesso limitato ai farmaci antifungini essenziali e le carenze diagnostiche limitano la penetrazione del trattamento. Le partnership sanitarie internazionali, inclusi i programmi di cura dell’HIV e l’approvvigionamento supportato dai donatori di amfotericina B e fluconazolo, stanno gradualmente migliorando la disponibilità. L’espansione dello screening CrAg per le popolazioni ad alto rischio e i miglioramenti nella capacità di cura ospedaliera supportano una crescita incrementale. Gli investimenti continui nell’infrastruttura sanitaria e nell’accesso al trattamento rimangono essenziali per aumentare la quota di mercato futura della regione.

Segmentazioni di Mercato:

Per Approccio di Trattamento

- Farmaci Antifungini

- Terapia Combinata

Per Farmaci Antifungini

- Amfotericina B

- Fluconazolo

- Flucitosina

- Voriconazolo

- Altri Farmaci Antifungini

Per Impostazione del Trattamento

- Trattamento Ospedaliero

- Trattamento Ambulatoriale

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato del trattamento della meningite criptococcica è modellato da un mix di leader farmaceutici globali e produttori regionali focalizzati sull’espansione della disponibilità di terapie antifungine essenziali. Aziende chiave come Pfizer Inc., Gilead Sciences, Glenmark Pharmaceuticals, Sun Pharmaceutical Industries, Sanofi e Bristol-Myers Squibb svolgono ruoli centrali attraverso la produzione di amfotericina B, fluconazolo e altri agenti antifungini standard. La competizione si concentra sul miglioramento della sicurezza del trattamento, sull’avanzamento delle tecnologie di formulazione e sul rafforzamento dell’affidabilità della fornitura, in particolare nelle regioni ad alto carico dove l’accesso rimane incoerente. Molti produttori stanno investendo in varianti di amfotericina B liposomiale e complesso lipidico per ridurre la tossicità e ampliare l’adozione clinica. Partnership strategiche con organizzazioni sanitarie globali e programmi di approvvigionamento supportano una distribuzione più ampia di farmaci critici come la flucitosina, storicamente limitata da vincoli di produzione. Le aziende sottolineano anche la conformità ai protocolli di trattamento preferiti dall’OMS, garantendo che i loro prodotti siano allineati con le linee guida cliniche in evoluzione. Complessivamente, la competizione rimane guidata dall’efficacia, disponibilità e innovazioni che rispondono a bisogni medici insoddisfatti.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Pfizer Inc

- Lupin Ltd

- Novartis AG

- Amplyx Pharmaceuticals

- Glenmark Pharmaceuticals

- Janssen Biotech Inc (Johnson & Johnson)

- Abbott Laboratories

- Sigmapharm Laboratories LLC

- Valeant Pharmaceuticals Inc

- Bristol-Myers Squibb Company

Sviluppi Recenti

- Ad agosto 2024, un’analisi aggregata di tre studi clinici dall’Uganda ha dimostrato che l’amfotericina B liposomiale giornaliera più flucitosina non era inferiore all’amfotericina B deossicolato convenzionale giornaliera con flucitosina nella meningite criptococcica associata all’HIV, supportando un uso più ampio delle formulazioni liposomiali grazie a una migliore sicurezza.

- A marzo 2024, un sondaggio tra medici nordamericani specializzati in malattie infettive ha rivelato che solo una minoranza utilizza il regime di amfotericina B liposomiale ad alta dose singola (AMBITION‑cm), nonostante la sua comprovata non inferiorità negli studi. Molti clinici hanno citato preoccupazioni riguardo all’applicabilità in contesti ad alto reddito e al fatto che le linee guida esistenti non hanno ancora incorporato completamente la nuova strategia di induzione.

- Ad agosto 2023, i ricercatori dell’Università del Minnesota hanno pubblicato i risultati del trial “EnACT” che mostrano una nuova formulazione orale di amfotericina B in nanocristalli lipidici per la meningite criptococcica. Questa formulazione ha dimostrato una forte attività antifungina, buona tollerabilità e una tossicità molto inferiore rispetto all’amfotericina IV tradizionale, offrendo potenzialmente una terapia orale più sicura e facile da somministrare.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata sull’approccio terapeutico, i farmaci antifungini, l’ambito del trattamento e la geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e le restrizioni. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato vedrà una maggiore adozione della terapia combinata poiché le linee guida globali raccomandano sempre più regimi multi-farmaco per una più rapida eliminazione dei funghi.

- Un accesso migliorato alle formulazioni di amfotericina B liposomiale ridurrà la tossicità legata al trattamento e ne espanderà l’uso negli ospedali.

- L’espansione dei programmi di screening dell’antigene criptococcico supporterà una diagnosi più precoce e aumenterà i tassi di inizio del trattamento.

- La crescente investizione nelle infrastrutture sanitarie in Asia-Pacifico e Africa migliorerà la capacità di trattamento ospedaliero e la disponibilità di farmaci.

- L’aumento della produzione di flucitosina aiuterà a risolvere le carenze di fornitura di lunga data nei paesi ad alto carico.

- Le aziende farmaceutiche daranno priorità a formulazioni antifungine più sicure e tollerabili per migliorare i risultati dei pazienti.

- Le partnership tra governi, ONG e produttori di farmaci miglioreranno la distribuzione di antifungini nelle regioni a basse risorse.

- La crescente consapevolezza sull’HIV e i programmi migliorati di aderenza alla ART ridurranno le presentazioni di malattia in fase avanzata ma manterranno una domanda di trattamento stabile.

- Gli strumenti diagnostici digitali e le tecnologie di screening point-of-care rafforzeranno l’identificazione precoce dei casi.

- Il supporto normativo per l’approvvigionamento di medicinali essenziali continuerà a migliorare l’accessibilità economica e l’accesso agli antifungini critici.