Panoramica del Mercato

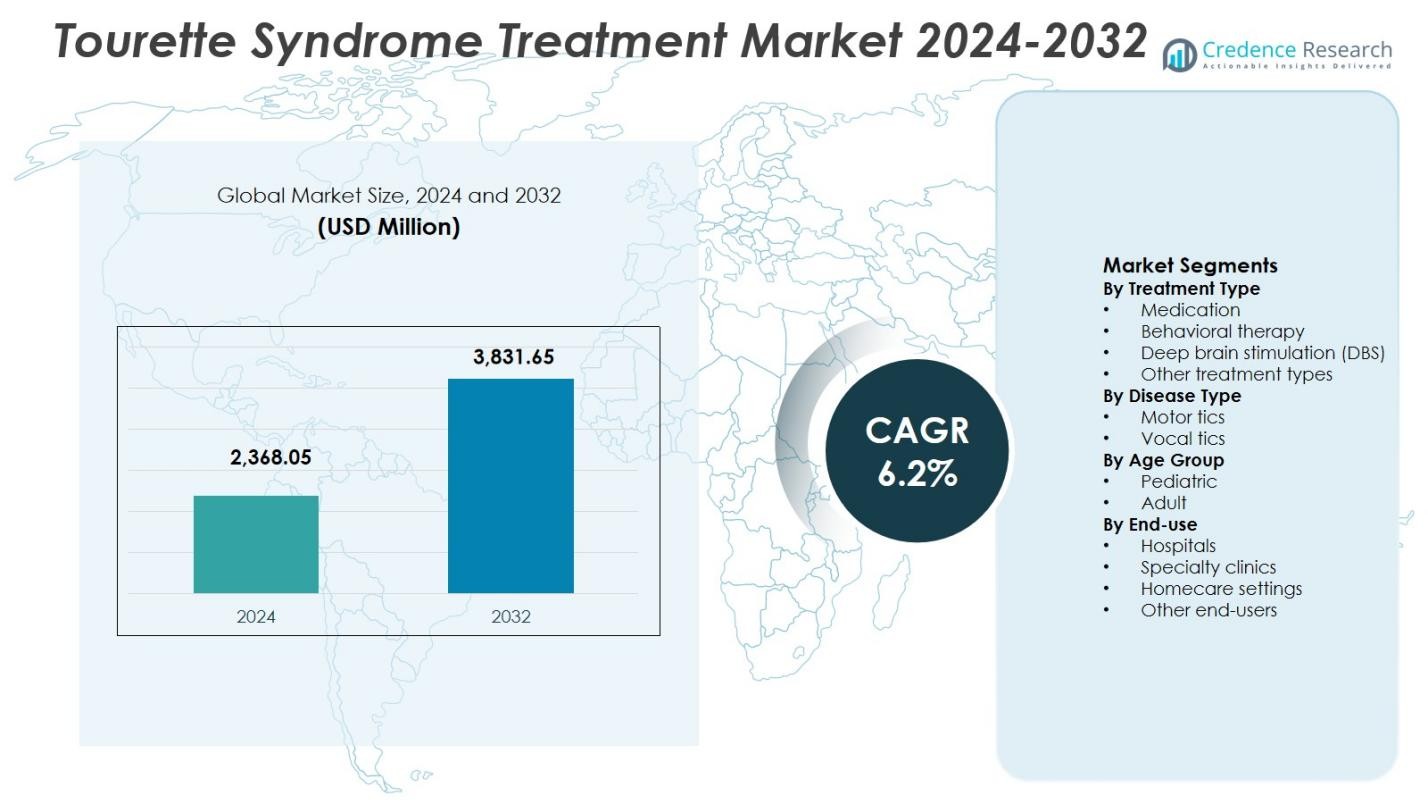

La dimensione del mercato del trattamento della sindrome di Tourette è stata valutata a 2.368,05 milioni di USD nel 2024 e si prevede che raggiungerà i 3.831,65 milioni di USD entro il 2032, crescendo a un CAGR del 6,2% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Trattamento della Sindrome di Tourette 2024 |

USD 2.368,05 Milioni |

| Mercato del Trattamento della Sindrome di Tourette, CAGR |

6,2% |

| Dimensione del Mercato del Trattamento della Sindrome di Tourette 2032 |

USD 3.831,65 Milioni |

Il mercato del trattamento della sindrome di Tourette è influenzato dalla presenza di aziende farmaceutiche e biotecnologiche affermate come AbbVie Inc., Teva Pharmaceutical Industries Ltd., Neurocrine Biosciences, Inc., Otsuka Pharmaceutical Co., Ltd., Eli Lilly and Company, Pfizer Inc., Johnson & Johnson, GlaxoSmithKline plc, UCB S.A., e Lundbeck A/S, che si concentrano sull’innovazione farmacologica e su portafogli terapeutici ampliati per la gestione dei tic. Questi attori enfatizzano gli inibitori VMAT2, gli antipsicotici di nuova generazione e le soluzioni di trattamento di supporto per migliorare i risultati dei pazienti. Il Nord America guida il mercato con una quota del 38,6%, trainato da alti tassi di diagnosi, infrastrutture sanitarie avanzate e forte supporto al rimborso, seguito dall’Europa con una quota del 29,4% supportata dai sistemi sanitari pubblici, mentre l’Asia-Pacifico detiene una quota del 22,1% supportata dalla crescente consapevolezza e dall’espansione dell’accesso alle cure neurologiche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato del trattamento della sindrome di Tourette è stato valutato a 2.368,05 milioni di USD nel 2024 e si prevede che crescerà a un CAGR del 6,2% durante il periodo di previsione, supportato dall’aumento dei tassi di diagnosi e dall’adozione in espansione dei trattamenti.

- L’aumento della consapevolezza clinica, la diagnosi precoce nelle popolazioni pediatriche e i progressi nelle terapie farmacologiche come gli inibitori VMAT2 guidano fortemente la crescita del mercato.

- La crescente adozione delle terapie comportamentali e la continua innovazione da parte dei principali attori farmaceutici rafforzano i portafogli di prodotti e i risultati del trattamento in tutto il mercato.

- I costi elevati del trattamento, la variabilità della risposta dei pazienti e gli effetti collaterali legati ai farmaci limitano un’adozione più ampia, in particolare nelle regioni sensibili ai costi.

- Il Nord America guida con una quota di mercato del 38,6%, seguito dall’Europa al 29,4% e dall’Asia-Pacifico al 22,1%, mentre il segmento dei farmaci domina con una quota del 56,4% e i tic motori rappresentano il 62,7% della domanda totale.

Analisi della Segmentazione del Mercato:

Per Tipo di Trattamento:

Il mercato del trattamento della sindrome di Tourette per tipo di trattamento è guidato dai farmaci, che hanno rappresentato il 56,4% della quota di mercato nel 2024. I farmaci come antipsicotici, agonisti alfa-adrenergici e inibitori VMAT2 rimangono il trattamento di prima linea grazie alla loro comprovata efficacia nel ridurre la gravità dei tic e migliorare il funzionamento quotidiano. La forte preferenza dei medici, la copertura di rimborso più ampia e l’aumento dei tassi di diagnosi supportano il predominio dei farmaci. La terapia comportamentale continua a espandersi con una crescente consapevolezza degli interventi non farmacologici, mentre l’adozione della stimolazione cerebrale profonda (DBS) rimane limitata ai casi gravi e resistenti al trattamento a causa dell’alto costo e della complessità chirurgica.

Per Tipo di Malattia:

Per tipo di malattia, i tic motori hanno dominato il mercato del trattamento della sindrome di Tourette con una quota di mercato del 62,7% nel 2024. I tic motori sono più prevalenti, clinicamente visibili e frequentemente compromettono la coordinazione fisica, portando a una diagnosi e un inizio del trattamento più precoci. Un comportamento di ricerca del trattamento più elevato tra pazienti e caregiver accelera la domanda di interventi farmacologici e comportamentali mirati ai sintomi motori. I tic vocali rappresentano una quota minore a causa di una gravità clinica relativamente inferiore e di una presentazione episodica. Un maggiore focus clinico sulla gestione precoce dei sintomi motori e criteri diagnostici standardizzati continuano a rafforzare il predominio del segmento dei tic motori.

- Ad esempio, l’ecopipam di Emalex Biosciences, un antagonista selettivo del recettore della dopamina D1, ha mantenuto la riduzione dei tic in un trial di fase 3 in cui il 41,9% dei pazienti pediatrici ha avuto una ricaduta dopo il trattamento in aperto rispetto al 68,1% con placebo, mirato ai sintomi motori e vocali.

Per Gruppo di Età:

In base al gruppo di età, il segmento pediatrico ha mantenuto la posizione di leader con una quota di mercato del 68,9% nel 2024. La sindrome di Tourette si manifesta tipicamente durante l’infanzia, portando a una diagnosi precoce e a una durata del trattamento prolungata nei pazienti pediatrici. L’aumento della consapevolezza dei genitori, i programmi di screening scolastici e un miglior accesso ai neurologi infantili guidano un maggiore assorbimento del trattamento in questo segmento. I pazienti pediatrici mostrano anche una migliore risposta alle terapie comportamentali e all’intervento farmacologico precoce. Sebbene i casi adulti persistano, la stabilizzazione o la riduzione dei sintomi con l’età limita l’intensità del trattamento, mantenendo il predominio pediatrico nella domanda complessiva di mercato.

- Ad esempio, l’aripiprazolo, approvato dalla FDA per il trattamento dei tic nei bambini a partire dai 6 anni, ha mostrato efficacia in un trial di fase 3 di Sallee et al. per i pazienti pediatrici con sindrome di Tourette.

Principali Fattori di Crescita

Aumento dei Tassi di Diagnosi e Miglioramento della Consapevolezza Clinica

Il mercato del trattamento della sindrome di Tourette beneficia significativamente dell’aumento dei tassi di diagnosi, guidato da una maggiore consapevolezza clinica e da linee guida diagnostiche standardizzate. Una maggiore riconoscimento dei disturbi da tic tra pediatri, neurologi e professionisti della salute mentale consente un’identificazione e un avvio del trattamento più precoci. Le campagne di salute pubblica, gli screening scolastici e l’accettazione crescente dei disturbi del neurosviluppo riducono la sotto-diagnosi. Una diagnosi precoce aumenta la domanda di trattamento a lungo termine, in particolare per le terapie farmacologiche e comportamentali. Una maggiore accuratezza diagnostica supporta anche la selezione di trattamenti mirati, migliorando i risultati dei pazienti e ampliando il pool di pazienti trattati sia nella popolazione pediatrica che adulta.

- Ad esempio, la Tourette Association of America ha lanciato una campagna nazionale di cartelloni pubblicitari a Times Square e nel centro di Los Angeles a partire dal 26 febbraio 2025, con membri della comunità per evidenziare i tic e rivolgersi ai genitori di bambini piccoli.

Espansione dei Progressi Farmacologici e Approvazioni di Farmaci

I continui progressi nelle terapie farmacologiche guidano fortemente la crescita nel mercato del trattamento della sindrome di Tourette. Lo sviluppo di inibitori VMAT2, nuovi antipsicotici con profili di sicurezza migliorati e formulazioni di farmaci specifici per i sintomi migliorano l’efficacia del trattamento riducendo gli effetti avversi. Le approvazioni regolatorie per le terapie più recenti migliorano la fiducia dei medici e accelerano l’adozione. Le aziende farmaceutiche stanno investendo sempre più in studi clinici per affrontare bisogni insoddisfatti come i tic refrattari e le condizioni comorbide. Queste innovazioni ampliano le opzioni terapeutiche e sostengono l’espansione del mercato a lungo termine.

- Ad esempio, l’aripiprazolo (Abilify) di Otsuka Pharmaceutical ha ricevuto l’approvazione della FDA nel dicembre 2014 per il trattamento dei tic nei pazienti pediatrici di età compresa tra 7 e 17 anni con disturbo di Tourette, basato su uno studio di 8 settimane che ha dimostrato una significativa soppressione dei tic.

Aumento dell’Accesso ai Servizi Sanitari e della Copertura di Rimborso

Un miglior accesso ai servizi neurologici e di salute mentale supporta una crescita sostenuta nel mercato del trattamento della sindrome di Tourette. L’espansione delle infrastrutture sanitarie, l’aumento della copertura assicurativa per i disturbi neuropsichiatrici e le politiche di rimborso favorevoli aumentano l’accessibilità economica del trattamento. Le iniziative governative focalizzate sull’inclusione della salute mentale rafforzano ulteriormente l’accesso sia alle interventi farmacologici che comportamentali. Una maggiore disponibilità di cure specialistiche nelle economie sviluppate ed emergenti guida la penetrazione del trattamento. Un supporto di rimborso più ampio incoraggia anche l’aderenza a lungo termine alla terapia, contribuendo a una crescita stabile dei ricavi.

Principali Tendenze & Opportunità

Crescente Adozione di Terapie Comportamentali e Non Farmacologiche

L’aumento dell’adozione delle terapie comportamentali rappresenta una tendenza e un’opportunità importanti nel mercato del trattamento della sindrome di Tourette. L’Intervento Comportamentale Completo per i Tic (CBIT) e l’allenamento alla reversibilità dell’abitudine stanno guadagnando terreno grazie alla loro natura non invasiva e ai benefici per la gestione dei sintomi a lungo termine. La crescente preferenza dei pazienti e dei caregiver per le opzioni senza farmaci supporta questa tendenza. L’integrazione della terapia comportamentale nei protocolli di trattamento standard espande le opportunità di ricavi basati sui servizi e riduce la dipendenza dall’uso a lungo termine di farmaci.

- Ad esempio, il Child Study Center di NYU Langone applica la terapia di inversione dell’abitudine in otto a 16 sessioni settimanali ambulatoriali per bambini e adolescenti con disturbo di Tourette da lieve a moderato.

Progressi Tecnologici nella Stimolazione Cerebrale Profonda

L’innovazione tecnologica nella Stimolazione Cerebrale Profonda crea nuove opportunità nel mercato del trattamento della Sindrome di Tourette. I progressi nel targeting di precisione, nella miniaturizzazione dei dispositivi e nella stimolazione programmabile migliorano i risultati per i pazienti gravi e resistenti al trattamento. La ricerca clinica in corso migliora la sicurezza e l’efficacia, incoraggiando un’adozione selettiva. Con l’espansione dell’esperienza procedurale e la graduale riduzione dei costi, la DBS offre un potenziale di crescita a lungo termine, in particolare nei centri neurologici specializzati e nei mercati sanitari sviluppati.

- Ad esempio, il trial NCT02056873 valuta la stimolazione cerebrale reattiva come alternativa alla DBS continua al nucleo centromediano per la Sindrome di Tourette refrattaria ai farmaci. Questo approccio testa i cambiamenti fisiologici intra-operatori e la sicurezza nella riduzione dei tic attraverso treni elettrici attivati.

Sfide Chiave

Alti Costi di Trattamento e Accessibilità Limitata

Gli alti costi di trattamento rimangono una sfida significativa nel mercato del trattamento della Sindrome di Tourette. L’uso a lungo termine di farmaci, le sessioni di terapia comportamentale e interventi avanzati come la Stimolazione Cerebrale Profonda impongono oneri finanziari ai pazienti e ai sistemi sanitari. La copertura assicurativa limitata in alcune regioni restringe l’accesso a cure complete. Le barriere legate ai costi riducono l’aderenza al trattamento e ritardano l’intervento, in particolare nelle economie a basso e medio reddito, limitando la penetrazione complessiva del mercato.

Variabilità nella Risposta al Trattamento e Effetti Collaterali

La risposta al trattamento incoerente rappresenta una sfida importante nel mercato del trattamento della Sindrome di Tourette. I pazienti mostrano reazioni variabili alle terapie farmacologiche, richiedendo spesso frequenti aggiustamenti del dosaggio o cambi di terapia. Effetti collaterali come sedazione, aumento di peso e compromissione cognitiva limitano la compliance a lungo termine ai farmaci. Questa variabilità complica la pianificazione del trattamento e aumenta il carico clinico. La mancanza di terapie universalmente efficaci evidenzia la necessità di approcci terapeutici personalizzati e di continua innovazione terapeutica.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato del trattamento della Sindrome di Tourette con una quota di mercato del 38,6% nel 2024, supportata da alti tassi di diagnosi, forte consapevolezza clinica e infrastrutture sanitarie avanzate. La regione beneficia di un ampio accesso ai neurologi, della disponibilità di terapie farmacologiche approvate dalla FDA e dell’adozione precoce di interventi comportamentali come il CBIT. Politiche di rimborso favorevoli e significativi investimenti nella ricerca neuropsichiatrica rafforzano ulteriormente l’adozione del trattamento. La presenza di aziende farmaceutiche leader e i trial clinici in corso continuano a guidare l’innovazione, sostenendo la posizione dominante del Nord America sia nelle popolazioni di pazienti pediatrici che adulti.

Europa

L’Europa ha rappresentato una quota di mercato del 29,4% nel 2024 nel mercato del trattamento della sindrome di Tourette, trainata da solidi sistemi sanitari pubblici e un forte accento sull’inclusione della salute mentale. Paesi come la Germania, il Regno Unito e la Francia dimostrano un’alta penetrazione del trattamento grazie a quadri diagnostici standardizzati e accesso a cure multidisciplinari. L’adozione crescente delle terapie comportamentali e la crescente disponibilità di cliniche specializzate supportano l’espansione del mercato. Programmi di rimborso sostenuti dal governo e iniziative di sensibilizzazione in crescita riducono le lacune nel trattamento. La continua collaborazione nella ricerca e l’espansione delle capacità DBS rafforzano ulteriormente la forte presenza regionale dell’Europa.

Asia-Pacifico

L’Asia-Pacifico ha catturato una quota di mercato del 22,1% nel 2024, riflettendo un potenziale di crescita rapido nel mercato del trattamento della sindrome di Tourette. Il miglioramento delle infrastrutture sanitarie, l’espansione dell’accesso alle cure neurologiche e la crescente consapevolezza dei disturbi del neurosviluppo guidano la domanda regionale. Paesi come Giappone, Cina, Corea del Sud e Australia mostrano tassi di diagnosi in aumento supportati dall’espansione sanitaria urbana. Crescenti investimenti nei servizi di salute mentale e l’inclusione graduale dei trattamenti per i disturbi da tic nella copertura assicurativa migliorano l’accessibilità al trattamento. La vasta base di popolazione pediatrica e l’espansione delle reti di specialisti posizionano l’Asia-Pacifico come una regione chiave per la crescita.

America Latina

L’America Latina ha detenuto una quota di mercato del 6,1% nel 2024 nel mercato del trattamento della sindrome di Tourette, supportata da miglioramenti graduali nell’accesso alle cure neurologiche. Brasile e Messico guidano la domanda regionale grazie all’espansione della copertura sanitaria e alla crescente consapevolezza tra i professionisti sanitari. La crescita è guidata dalla migliore disponibilità di trattamenti farmacologici e dall’aumento delle segnalazioni ai programmi di terapia comportamentale. Tuttavia, la disponibilità limitata di specialisti e le strutture di rimborso disomogenee limitano un’adozione più rapida. Le riforme sanitarie in corso e le iniziative pubbliche per la salute mentale dovrebbero migliorare i tassi di diagnosi e la penetrazione del trattamento in tutta la regione.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota di mercato del 3,8% nel 2024, riflettendo un’adozione emergente nel mercato del trattamento della sindrome di Tourette. La crescita è principalmente concentrata in paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sud Africa, dove gli investimenti sanitari e l’accesso ai servizi neurologici specializzati stanno migliorando. Il crescente riconoscimento dei disturbi neuropsichiatrici e l’espansione graduale della copertura assicurativa supportano lo sviluppo del mercato. Nonostante le sfide legate alla disponibilità limitata di specialisti e alle lacune diagnostiche, il crescente focus del governo sulle infrastrutture per la salute mentale continua a rafforzare il potenziale di crescita regionale a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Trattamento

- Farmaci

- Terapia comportamentale

- Stimolazione cerebrale profonda (DBS)

- Altri tipi di trattamento

Per Tipo di Malattia

Per Fascia d’Età

Per Uso Finale

- Ospedali

- Cliniche specializzate

- Ambienti di assistenza domiciliare

- Altri utenti finali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

L’analisi del panorama competitivo del mercato del trattamento della sindrome di Tourette include attori chiave come AbbVie Inc., Teva Pharmaceutical Industries Ltd., Pfizer Inc., Otsuka Pharmaceutical Co., Ltd., Neurocrine Biosciences, Inc., Eli Lilly and Company, GlaxoSmithKline plc, e Johnson & Johnson. Il mercato è caratterizzato da un forte focus sull’innovazione farmacologica, in particolare sugli inibitori VMAT2 e sugli antipsicotici di nuova generazione con profili di sicurezza e tollerabilità migliorati. Le aziende leader danno priorità a studi clinici mirati a tic refrattari e condizioni neuropsichiatriche comorbide per rafforzare la differenziazione terapeutica. Partnership strategiche con istituzioni di ricerca e accordi di licenza supportano l’espansione della pipeline e accelerano lo sviluppo dei prodotti. Le aziende enfatizzano anche l’espansione geografica e le approvazioni regolatorie per migliorare la portata del mercato. L’aumento degli investimenti nell’integrazione della terapia comportamentale e negli strumenti di supporto al trattamento digitale modella ulteriormente la competizione, consentendo alle aziende di rispondere alle esigenze dei pazienti in evoluzione mantenendo una posizione di mercato a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Nel febbraio 2025, Relmada Therapeutics ha completato l’acquisizione di Sepranolone da Asarina Pharma AB, un neurosteroide pronto per la Fase 2b in fase di sviluppo come potenziale trattamento per la sindrome di Tourette e altre condizioni legate alla compulsione.

- Nell’ottobre 2025, Emalex Biosciences ha ricevuto l’autorizzazione della FDA per un Programma di Accesso Esteso per la sua terapia sperimentale per la sindrome di Tourette ecopipam, consentendo ai medici di trattare i pazienti idonei prima della presentazione della NDA.

- Nell’ottobre 2025, la Food and Drug Administration (FDA) degli Stati Uniti ha autorizzato un Programma di Accesso Esteso per ecopipam, sviluppato da Emalex Biosciences, fornendo accesso sperimentale ai pazienti pediatrici con sindrome di Tourette al di fuori degli studi clinici; ecopipam detiene anche le designazioni di Orphan Drug e Fast Track.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Trattamento, Tipo di Malattia, Gruppo di Età, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato del trattamento della Sindrome di Tourette si espanderà costantemente grazie all’aumento dei tassi di diagnosi e alla maggiore consapevolezza clinica a livello mondiale.

- Lo sviluppo continuo di terapie farmacologiche mirate migliorerà l’efficacia del trattamento e la sicurezza dei pazienti.

- Le interventi comportamentali saranno adottati più ampiamente come opzioni di trattamento di prima linea o aggiuntive.

- Gli approcci di trattamento personalizzati aumenteranno, guidati dalla variabilità nella risposta dei pazienti e nella gravità dei sintomi.

- L’integrazione di strumenti di salute digitale supporterà il monitoraggio della terapia e la gestione a lungo termine della malattia.

- La stimolazione cerebrale profonda vedrà una crescita selettiva per i casi gravi e resistenti al trattamento.

- La domanda di trattamenti pediatrici rimarrà forte a causa dell’esordio precoce del disturbo.

- L’espansione delle infrastrutture per la salute mentale nelle economie emergenti migliorerà l’accesso ai trattamenti.

- Il supporto normativo per le terapie neuropsichiatriche accelererà le approvazioni dei prodotti e l’ingresso nel mercato.

- Le collaborazioni strategiche tra aziende farmaceutiche e istituti di ricerca rafforzeranno i canali di innovazione.