Panoramica del Mercato

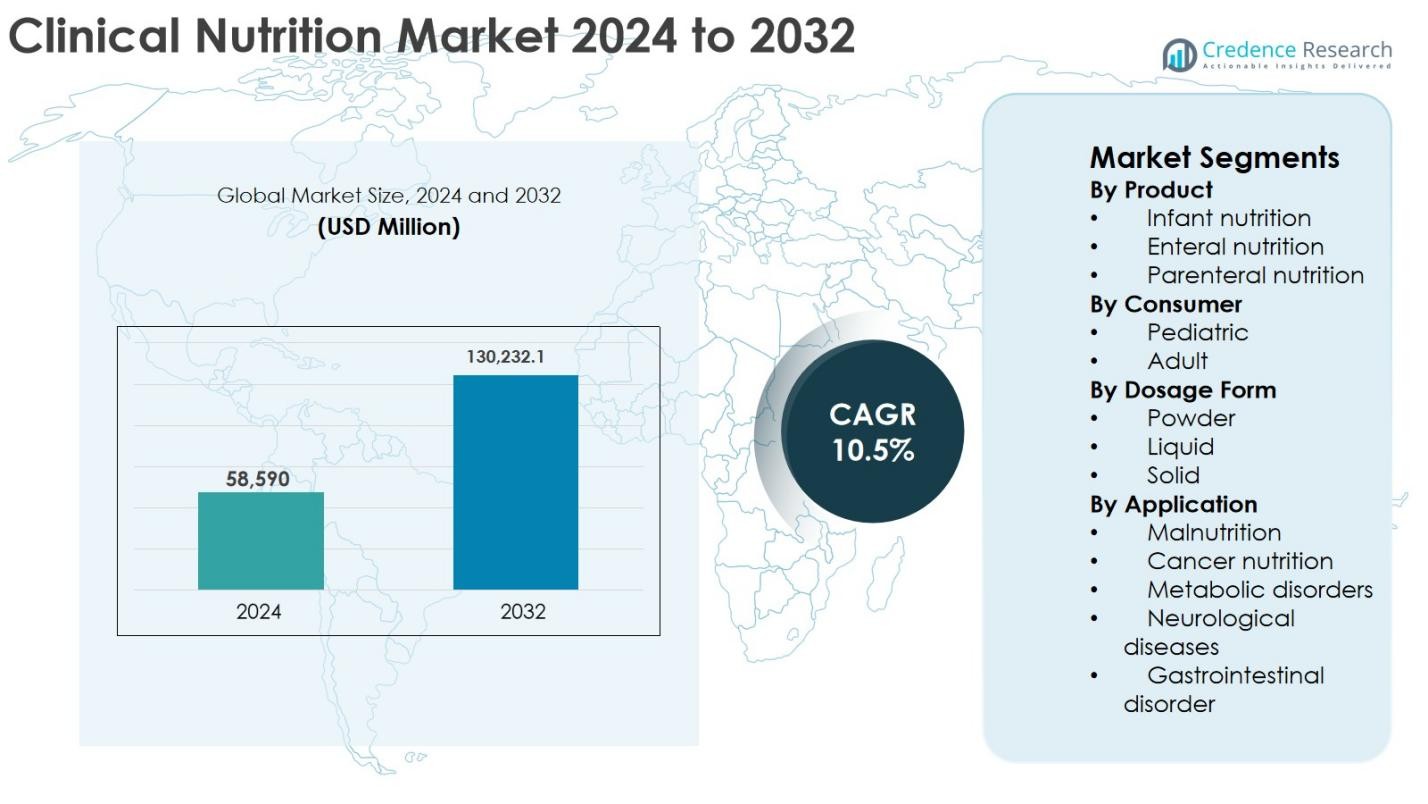

La dimensione del mercato della nutrizione clinica è stata valutata a 58.590 milioni di USD nel 2024 e si prevede che raggiungerà i 130.232,1 milioni di USD entro il 2032, espandendosi a un CAGR del 10,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Nutrizione Clinica 2024 |

58.590 Milioni di USD |

| Mercato della Nutrizione Clinica, CAGR |

10,5% |

| Dimensione del Mercato della Nutrizione Clinica 2032 |

130.232,1 Milioni di USD |

Il mercato della nutrizione clinica è guidato da giocatori globali affermati tra cui Abbott, Nestlé Health Science S.A., Danone, Baxter, B. Braun, Reckitt Benckiser, Perrigo Company PLC, Ajinomoto, Hero Nutritionals e Pfizer Inc., tutti in competizione attraverso ampi portafogli di prodotti e forti reti di distribuzione clinica. Queste aziende si concentrano su nutrizione enterale e parenterale, formulazioni specifiche per malattie e prodotti adatti all’assistenza domiciliare per rafforzare la presenza sul mercato. A livello regionale, il Nord America guida il mercato della nutrizione clinica con una quota di mercato esatta del 38,7%, supportata da un’infrastruttura sanitaria avanzata, un’elevata adozione della terapia nutrizionale medica e politiche di rimborso favorevoli. L’Europa segue con una quota del 29,4%, guidata da forti sistemi sanitari pubblici, mentre l’Asia Pacifico continua ad espandersi rapidamente grazie a crescenti investimenti sanitari e una maggiore consapevolezza dei benefici della nutrizione clinica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- La dimensione del mercato della nutrizione clinica è stata valutata a 58.590 milioni di USD nel 2024 e si prevede che raggiungerà i 130.232,1 milioni di USD entro il 2032, espandendosi a un CAGR del 10,5% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento della prevalenza delle malattie croniche, dall’incremento della popolazione geriatrica e dalla crescente incidenza della malnutrizione correlata alle malattie, con la nutrizione enterale che emerge come il segmento leader con una quota del 47,6% grazie all’ampia adozione ospedaliera e domiciliare.

- Le tendenze in corso includono la crescente domanda di formulazioni liquide, che dominano il segmento delle forme di dosaggio con una quota del 55,9%, e un crescente focus su soluzioni nutrizionali personalizzate e specifiche per malattie, adattate per pazienti oncologici, diabetici e di terapia intensiva.

- Il mercato è moderatamente consolidato, con i principali attori come Abbott, Nestlé Health Science S.A., Danone, Baxter e B. Braun che si concentrano sull’espansione del portafoglio, partnership cliniche e innovazione in prodotti nutrizionali pronti all’uso e per l’assistenza domiciliare.

- A livello regionale, il Nord America guida con una quota di mercato del 38,7%, seguito dall’Europa al 29,4% e dall’Asia Pacifico al 22,1%, mentre l’America Latina e il Medio Oriente & Africa insieme rappresentano la quota restante, supportati da un miglioramento dell’accesso sanitario e della consapevolezza.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Prodotto

Il mercato della Nutrizione Clinica, per prodotto, è guidato dalla Nutrizione Enterale, che ha rappresentato il 47,6% della quota di mercato nel 2024, grazie alla sua ampia adozione negli ospedali, nelle strutture di assistenza a lungo termine e nelle cure domiciliari per pazienti con malattie croniche e disturbi gastrointestinali. La nutrizione enterale beneficia di un rapporto costo-efficacia, facilità di somministrazione e minore rischio di infezione rispetto alle alternative parenterali. L’aumento della prevalenza di cancro, disturbi neurologici e ricoveri in terapia intensiva continua a sostenere la domanda. La nutrizione infantile segue, supportata dalla crescita delle cure neonatali, mentre la nutrizione parenterale rimane essenziale per i pazienti incapaci di tollerare l’alimentazione orale o enterale.

- Ad esempio, le formule enterali Jevity e Osmolite di Abbott sono ampiamente utilizzate negli ospedali statunitensi per adulti alimentati tramite sondino che necessitano di supporto nutrizionale a lungo termine.

Per Consumatore

Per consumatore, il segmento Adulto ha dominato il mercato della Nutrizione Clinica con una quota del 68,3% nel 2024, supportato dall’invecchiamento della popolazione e dall’aumento dell’incidenza di malattie croniche come diabete, cancro e disturbi cardiovascolari. Tassi di ospedalizzazione più elevati e maggiore utilizzo di terapie nutrizionali cliniche in cure critiche e post-acute rafforzano ulteriormente la leadership del segmento adulto. La domanda è anche guidata dalla gestione della malnutrizione tra i pazienti anziani. Il segmento pediatrico continua a espandersi costantemente, supportato dalla crescente consapevolezza della nutrizione precoce, gestione delle nascite premature e miglioramento delle infrastrutture di terapia intensiva neonatale.

- Ad esempio, gli integratori nutrizionali orali Resource e Boost di Nestlé Health Science (con licenza di Nestlé al di fuori degli Stati Uniti e del Canada) sono comunemente utilizzati in contesti clinici per gestire la malnutrizione correlata a malattie, in particolare tra i pazienti anziani in recupero da interventi chirurgici o malattie gravi.

Per Forma di Dosaggio

In base alla forma di dosaggio, le formulazioni liquide hanno detenuto la quota dominante del 55,9% nel 2024, grazie alla loro facilità di digestione, rapido assorbimento e idoneità per l’alimentazione tramite sondino enterale. I prodotti liquidi sono ampiamente preferiti negli ospedali e nelle cure domiciliari per la convenienza, il dosaggio accurato e il miglioramento della compliance del paziente. La crescita è ulteriormente supportata da innovazioni nelle formulazioni pronte all’uso e miglioramenti del gusto. Le forme in polvere mantengono una forte domanda per l’efficienza dei costi e la maggiore durata di conservazione, mentre le forme solide soddisfano requisiti terapeutici e nutrizionali specifici in contesti di nutrizione ambulatoriale e supplementare.

Principali Fattori di Crescita

Aumento della Prevalenza di Malattie Croniche e Malnutrizione

L’aumento dell’incidenza di malattie croniche come cancro, diabete, disturbi gastrointestinali e condizioni neurologiche è un fattore chiave del mercato della Nutrizione Clinica. Queste condizioni aumentano significativamente il rischio di malnutrizione correlata a malattie, che influisce negativamente sui risultati del recupero e sulla durata del soggiorno ospedaliero. I prodotti di nutrizione clinica sono sempre più integrati nei protocolli di trattamento per supportare le esigenze metaboliche, migliorare la risposta immunitaria e accelerare il recupero del paziente. Gli ospedali e le strutture di assistenza a lungo termine stanno enfatizzando lo screening nutrizionale precoce e l’intervento, rafforzando ulteriormente la domanda. Inoltre, il crescente numero di pazienti gravemente malati e casi post-chirurgici ha aumentato la dipendenza dalla nutrizione enterale e parenterale. Con la crescente consapevolezza dei benefici clinici ed economici della terapia nutrizionale, l’adozione continua a espandersi in contesti di cura acuta, cronica e riabilitativa.

- Ad esempio, le linee guida della Società Europea di Nutrizione Clinica e Metabolismo (ESPEN) raccomandano la nutrizione enterale precoce nei pazienti gravemente malati, e prodotti come Fresubin di Fresenius Kabi e Jevity di Abbott sono regolarmente utilizzati nelle terapie intensive per soddisfare le esigenze di proteine e calorie.

Espansione della Popolazione Geriatrica e Nutrizione Domiciliare

La crescente popolazione geriatrica è un importante catalizzatore di crescita per il mercato della Nutrizione Clinica, poiché gli anziani sono più vulnerabili alla malnutrizione, alla perdita muscolare e alle condizioni di salute croniche. I cambiamenti fisiologici legati all’età spesso richiedono un supporto nutrizionale specializzato per mantenere forza, immunità e qualità della vita complessiva. I prodotti di nutrizione clinica sono ampiamente utilizzati nella gestione della fragilità, della sarcopenia e nel recupero dopo interventi chirurgici o ospedalizzazioni. Allo stesso tempo, i sistemi sanitari si stanno spostando sempre più verso l’assistenza domiciliare per ridurre i costi e il carico ospedaliero. Questa transizione ha aumentato la domanda di soluzioni nutrizionali convenienti e facili da somministrare, adatte per l’uso domestico. Le formulazioni liquide e pronte al consumo stanno guadagnando forte accettazione, consentendo una gestione nutrizionale efficace al di fuori delle strutture sanitarie tradizionali.

- Ad esempio, i prodotti Fortimel e Fortisip di Danone sono ampiamente utilizzati in Europa come integratori nutrizionali orali pronti al consumo per residenti in comunità e case di riposo, supportando la gestione nutrizionale al di fuori dei contesti ospedalieri tradizionali.

Aumento della Spesa Sanitaria e Consapevolezza Clinica

L’aumento della spesa sanitaria a livello globale sta sostenendo l’espansione costante del mercato della Nutrizione Clinica. I governi e i fornitori di assistenza sanitaria privata stanno investendo in infrastrutture ospedaliere avanzate, unità di terapia intensiva e programmi di terapia nutrizionale specializzata. La nutrizione clinica è sempre più riconosciuta come componente fondamentale della cura completa del paziente, piuttosto che come un’aggiunta di supporto. Miglioramenti nell’educazione e nella formazione tra i professionisti sanitari hanno aumentato la consapevolezza del ruolo della nutrizione nella gestione delle malattie e nel recupero. Parallelamente, l’inclusione della terapia nutrizionale nelle linee guida cliniche ha rafforzato l’adozione. Il supporto al rimborso per la nutrizione enterale e parenterale in diverse regioni ha anche migliorato l’accessibilità, incoraggiando un uso più ampio dei prodotti di nutrizione clinica in diversi contesti di cura.

Tendenze e Opportunità Chiave

Soluzioni Nutrizionali Personalizzate e Specifiche per Malattia

La nutrizione personalizzata e specifica per malattia è una tendenza emergente che sta plasmando il mercato della Nutrizione Clinica. I produttori stanno sviluppando formulazioni mirate progettate per condizioni specifiche come oncologia, diabete, disturbi renali e malattie critiche. Questi prodotti specializzati migliorano l’utilizzo dei nutrienti, aumentano la tolleranza del paziente e supportano migliori risultati clinici. I progressi nella diagnostica e nel profiling metabolico stanno consentendo una pianificazione nutrizionale più precisa, allineandosi con il più ampio spostamento verso l’assistenza sanitaria personalizzata. Questa tendenza presenta forti opportunità per l’innovazione, lo sviluppo di prodotti premium e la differenziazione. Poiché i fornitori di assistenza sanitaria adottano sempre più approcci di trattamento individualizzati, si prevede che la domanda di soluzioni di nutrizione clinica su misura aumenterà, creando potenziale di crescita a lungo termine per i partecipanti al mercato.

- Ad esempio, Fresenius Kabi offre alimenti enterali specifici per malattia come Fresubin Renal e Fresubin Hepa, formulati per pazienti con malattie croniche renali o epatiche, riflettendo la crescente adozione clinica di soluzioni nutrizionali mirate alla condizione.

Opportunità di Crescita nei Mercati Emergenti e nei Contesti di Assistenza Domiciliare

I mercati emergenti offrono significative opportunità di crescita per il mercato della Nutrizione Clinica grazie al miglioramento delle infrastrutture sanitarie, all’aumento dei livelli di reddito e alla crescente consapevolezza della terapia nutrizionale. L’espansione di ospedali privati e cliniche specializzate sta guidando la domanda di prodotti nutrizionali avanzati. Inoltre, la crescente preferenza per il trattamento domiciliare sta aprendo nuove strade per l’adozione della nutrizione clinica. Le aziende si stanno concentrando sull’espansione delle reti di distribuzione, sull’introduzione di formulazioni economiche e sulla localizzazione della produzione per rafforzare la presenza in queste regioni. Le piattaforme di salute digitale e il monitoraggio remoto stanno anche supportando la gestione nutrizionale a domicilio. Questi fattori collettivamente posizionano le economie emergenti e i contesti di assistenza domiciliare come aree chiave per la futura espansione del mercato.

- Ad esempio, Danone ha investito nella capacità di nutrizione medica e nello sviluppo del mercato in Cina e in altre economie emergenti, promuovendo prodotti come gli integratori nutrizionali orali di Nutricia per supportare l’assistenza domiciliare e la gestione della malnutrizione correlata a malattie.

Sfide Chiave

Alti Costi dei Prodotti e Copertura di Rimborso Limitata

Gli alti costi associati ai prodotti di nutrizione clinica rappresentano una sfida significativa per la crescita del mercato, in particolare nelle regioni sensibili al prezzo. Le formulazioni specializzate richiedono processi di produzione avanzati, controlli di qualità rigorosi e conformità agli standard normativi, tutti fattori che aumentano i costi di produzione. Politiche di rimborso limitate o incoerenti limitano ulteriormente l’accesso dei pazienti, specialmente per la terapia nutrizionale a lungo termine o domiciliare. In molti casi, le spese a carico del paziente scoraggiano l’adozione, portando i fornitori di assistenza sanitaria a fare affidamento su alternative meno efficaci. Affrontare l’accessibilità economica attraverso miglioramenti nei quadri di rimborso, ottimizzazione dei costi e modelli di assistenza sanitaria basati sul valore rimane fondamentale per espandere la penetrazione del mercato e garantire un accesso equo alle soluzioni di nutrizione clinica.

Complessità Regolatoria e Problemi di Standardizzazione dei Prodotti

Il mercato della Nutrizione Clinica affronta sfide continue legate a ambienti normativi complessi e frammentati. I prodotti sono soggetti a requisiti rigorosi di sicurezza, qualità e etichettatura, che variano significativamente tra le regioni. Le differenze nel modo in cui la nutrizione clinica è classificata, sia come alimento, alimento medico o prodotto farmaceutico, aggiungono ulteriore complessità. Queste variazioni normative aumentano i tempi di sviluppo, i costi di conformità e le barriere all’ingresso nel mercato. Garantire una qualità del prodotto coerente pur soddisfacendo i diversi standard regionali può anche limitare l’innovazione. I produttori devono investire pesantemente nella validazione clinica, nella documentazione e nell’esperienza normativa, il che può mettere a dura prova le risorse e rallentare l’introduzione di nuovi e migliorati prodotti di nutrizione clinica.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato della Nutrizione Clinica con una quota del 38,7% nel 2024, supportato da infrastrutture sanitarie avanzate, alta consapevolezza della terapia nutrizionale medica e forte presenza di produttori leader. La regione beneficia di un’alta prevalenza di malattie croniche, una popolazione in rapido invecchiamento e un’ampia adozione della nutrizione enterale e parenterale negli ospedali e nei contesti di assistenza domiciliare. Quadri di rimborso favorevoli e linee guida cliniche ben consolidate rafforzano ulteriormente la crescita del mercato. L’innovazione continua dei prodotti, unita a forti investimenti nella nutrizione personalizzata e nelle soluzioni di assistenza domiciliare, continua a rafforzare la leadership del Nord America nel mercato globale della Nutrizione Clinica.

Europa

L’Europa rappresentava una quota del 29,4% del mercato della Nutrizione Clinica nel 2024, trainata da robusti sistemi sanitari pubblici e un crescente focus sulla gestione della malnutrizione negli ospedali e nelle strutture di assistenza a lungo termine. L’aumento della popolazione anziana e la crescente incidenza di malattie croniche e legate allo stile di vita supportano una domanda costante. Un forte controllo normativo garantisce un’elevata qualità dei prodotti, mentre i programmi nazionali di nutrizione promuovono un intervento nutrizionale precoce. L’espansione dei servizi di assistenza domiciliare e una maggiore integrazione della nutrizione clinica nei protocolli di trattamento standard contribuiscono ulteriormente alla crescita. L’Europa occidentale guida l’adozione regionale, mentre l’Europa centrale e orientale stanno vivendo un’accelerazione dell’adozione.

Asia Pacifico

L’Asia Pacifico ha catturato il 22,1% del mercato della Nutrizione Clinica nel 2024 e rappresenta il segmento regionale in più rapida crescita. La crescita è guidata da un’infrastruttura sanitaria in rapida espansione, un aumento della spesa sanitaria e una crescente consapevolezza dei benefici della nutrizione clinica. Grandi popolazioni anziane, un crescente carico di malattie croniche e un miglioramento della capacità ospedaliera e di terapia intensiva supportano la domanda. I governi stanno investendo nella modernizzazione sanitaria, mentre la partecipazione del settore privato è in aumento. L’espansione del turismo medico e il miglioramento dell’accesso a terapie nutrizionali avanzate aumentano ulteriormente il potenziale di mercato nei principali paesi della regione.

America Latina

L’America Latina deteneva una quota del 6,1% del mercato della Nutrizione Clinica nel 2024, supportata da un miglioramento dell’accesso sanitario e una crescente consapevolezza della terapia nutrizionale. L’aumento dell’incidenza delle malattie croniche e l’aumento dei tassi di ospedalizzazione stanno guidando l’adozione della nutrizione enterale e parenterale. L’espansione delle strutture sanitarie private e il graduale miglioramento delle politiche di rimborso stanno rafforzando la penetrazione del mercato. Brasile e Messico rimangono i principali contributori grazie a popolazioni di pazienti più ampie e sistemi sanitari meglio sviluppati. Nonostante i vincoli di costo, le riforme sanitarie in corso e il crescente focus sulla gestione della malnutrizione continuano a supportare la crescita regionale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresentava una quota del 3,7% del mercato della Nutrizione Clinica nel 2024, trainata da crescenti investimenti sanitari e dall’espansione delle infrastrutture ospedaliere. L’aumento della prevalenza delle malattie croniche, unito al miglioramento dell’accesso alle terapie di nutrizione medica, sta supportando la domanda. I paesi del Consiglio di Cooperazione del Golfo guidano la crescita regionale grazie a una maggiore spesa sanitaria e all’adozione di protocolli di trattamento avanzati. In Africa, l’espansione del mercato rimane graduale, limitata da rimborsi limitati e sfide di accessibilità economica, sebbene una crescente consapevolezza e iniziative sanitarie internazionali stiano contribuendo a una crescita costante a lungo termine.

Segmentazioni di Mercato:

Per Prodotto

- Nutrizione infantile

- Nutrizione enterale

- Nutrizione parenterale

Per Consumatore

Per Forma di Dosaggio

Per Applicazione

- Malnutrizione

- Nutrizione per il cancro

- Disturbi metabolici

- Malattie neurologiche

- Disturbi gastrointestinali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato della Nutrizione Clinica presenta un panorama competitivo ben consolidato, caratterizzato dalla presenza di multinazionali globali e fornitori specializzati in nutrizione che si concentrano su innovazione di prodotto, espansione del portafoglio e copertura geografica. I principali attori come Abbott, Nestlé Health Science S.A., Danone, Baxter e B. Braun mantengono posizioni di mercato forti grazie a offerte complete di nutrizione enterale e parenterale e una profonda integrazione con i canali ospedalieri e di assistenza domiciliare. Aziende come Perrigo Company PLC, Reckitt Benckiser, Ajinomoto, Hero Nutritionals e Pfizer Inc. rafforzano la competizione espandendo formulazioni nutrizionali specializzate e specifiche per malattie. Iniziative strategiche come il lancio di nuovi prodotti, collaborazioni cliniche, acquisizioni e investimenti in ricerca e sviluppo sono ampiamente adottate per rispondere alle esigenze in evoluzione dei pazienti. L’enfasi sulla nutrizione personalizzata, le formulazioni pronte all’uso e l’espansione nei mercati emergenti continua a modellare le dinamiche competitive e le strategie di crescita a lungo termine nel mercato della Nutrizione Clinica.

Analisi dei Principali Attori

- Ajinomoto

- Abbott

- Reckitt Benckiser

- B. Braun

- Pfizer Inc.

- Nestlé Health Science S.A.

- Hero Nutritionals

- Baxter

- Danone

- Perrigo Company PLC

Sviluppi Recenti

- Nel gennaio 2025, Otsuka Pharmaceutical ha lanciato ENOSOLID, una formula di nutrizione enterale semi-solida progettata per allinearsi alle preferenze dietetiche tradizionali giapponesi.

- Nel novembre 2024, Cadila Pharmaceuticals ha introdotto Militol, un integratore di ferro formulato per ottimizzare l’equilibrio dei nutrienti per un miglior assorbimento e tolleranza gastrointestinale. Il prodotto affronta efficacemente la carenza di ferro incorporando componenti che migliorano l’assorbimento del ferro supportando al contempo il benessere generale.

- Nel settembre 2024, Dutch Medical Food B.V. ha collaborato con Pristine Pearl Pharma Pvt. Ltd. per introdurre prodotti innovativi di nutrizione medica in India. Questa collaborazione si concentra sull’affrontare condizioni come il cancro, la malnutrizione pediatrica, la BPCO e l’epilessia resistente ai farmaci, con l’obiettivo di migliorare significativamente i risultati dei pazienti nel panorama sanitario indiano.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Consumatore, Forma di Dosaggio, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Si prevede che il mercato della Nutrizione Clinica assisterà a una domanda sostenuta a causa del crescente carico di malattie croniche e legate allo stile di vita in tutte le fasce d’età.

- L’aumento dell’attenzione sull’intervento nutrizionale precoce rafforzerà l’integrazione della nutrizione clinica nei protocolli di trattamento standard.

- Le formulazioni nutrizionali personalizzate e specifiche per malattia adotteranno una diffusione più ampia negli ospedali e nei contesti di assistenza domiciliare.

- La crescita della popolazione geriatrica globale continuerà a guidare la domanda di terapie nutrizionali a lungo termine e di supporto.

- L’espansione dell’assistenza sanitaria domiciliare aumenterà l’uso di prodotti nutrizionali pronti al consumo e facili da somministrare.

- L’innovazione continua nella nutrizione enterale e parenterale migliorerà i risultati dei pazienti e l’efficienza del trattamento.

- I mercati emergenti sperimenteranno una crescita accelerata supportata dallo sviluppo delle infrastrutture sanitarie e dalla crescente consapevolezza.

- La salute digitale e il monitoraggio remoto miglioreranno la gestione nutrizionale e la conformità del paziente.

- Le collaborazioni strategiche e le acquisizioni rimarranno centrali per il posizionamento competitivo tra i principali attori.

- Un forte accento sulla conformità normativa e sugli standard di qualità modellerà lo sviluppo dei prodotti e l’espansione del mercato.