Panoramica del Mercato

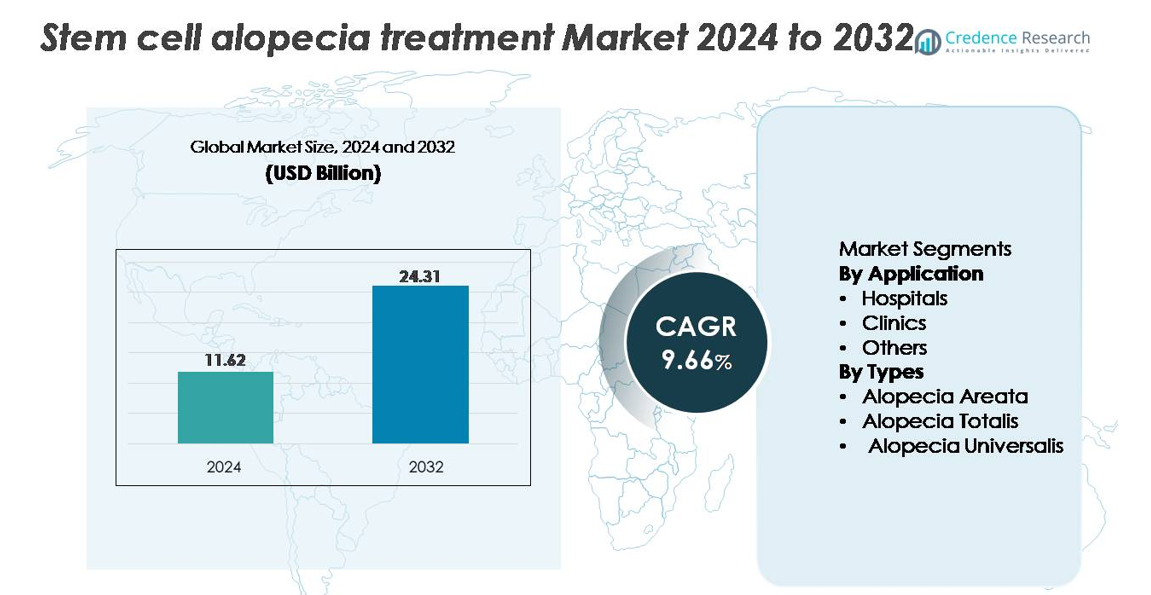

Il mercato globale del trattamento dell’alopecia con cellule staminali è stato valutato a 11,62 miliardi di USD nel 2024 ed è previsto che raggiunga 24,31 miliardi di USD entro il 2032, espandendosi a un CAGR del 9,66% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

Dimensione del Mercato del Trattamento dell’Alopecia con Cellule Staminali 2024

|

11,62 miliardi di USD |

| Trattamento dell’Alopecia con Cellule Staminali, CAGR |

9,6% |

| Dimensione del Mercato del Trattamento dell’Alopecia con Cellule Staminali 2032 |

24,31 miliardi di USD |

Il mercato del trattamento dell’alopecia con cellule staminali è modellato da un mix di innovatori biotecnologici e istituti di ricerca avanzata, con contributori chiave tra cui Kerastem, RepliCel, APEX Biologix, Sanford Burnham Prebys Medical Discovery Institute, Belgravia Centre e il Riken Research Institute. Queste organizzazioni guidano il progresso attraverso sperimentazioni cliniche, piattaforme basate su esosomi, terapie con cellule staminali derivate dal tessuto adiposo e ricerca sulla rigenerazione follicolare. Il Nord America guida il mercato globale con una quota di circa il 39-40%, supportato da una forte attività di R&S, alta adozione della dermatologia rigenerativa e una densa concentrazione di centri clinici. L’Europa e l’Asia Pacifico seguono come principali hub di crescita, supportati da un’infrastruttura clinica in espansione e una crescente domanda di soluzioni di ripristino dei capelli minimamente invasive.

Approfondimenti di Mercato:

- Il mercato globale del trattamento dell’alopecia con cellule staminali è stato valutato a 11,62 miliardi di USD nel 2024 ed è previsto raggiungere i 24,31 miliardi di USD entro il 2032, con un CAGR del 9,66%.

- La crescita del mercato è guidata dall’aumento dell’adozione di terapie con cellule staminali autologhe e allogeniche, dalla crescente consapevolezza delle soluzioni di rigenerazione dei capelli minimamente invasive e dall’espansione della validazione clinica per interventi basati su cellule staminali mesenchimali ed esosomi.

- I principali trend includono l’integrazione rapida di terapie rigenerative senza cellule, i progressi nell’ingegneria delle cellule della papilla dermica e le collaborazioni strategiche tra aziende biotecnologiche per accelerare la commercializzazione.

- L’attività competitiva si intensifica poiché attori come Kerastem, RepliCel, APEX Biologix e istituti di ricerca leader investono in sperimentazioni cliniche, tecnologie di elaborazione scalabili e piattaforme rigenerative pronte all’uso, sebbene i costi elevati dei trattamenti e la complessità normativa continuino a limitare un’adozione più ampia.

- A livello regionale, il Nord America guida con una quota del 40%, seguito dall’Europa al 28% e dall’Asia Pacifico al 24%, mentre gli ospedali dominano il segmento delle applicazioni grazie a infrastrutture avanzate e volumi di procedure più elevati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Applicazione:

Gli ospedali dominano il mercato del trattamento dell’alopecia con cellule staminali grazie alla loro infrastruttura superiore, all’accesso a specialisti accreditati in medicina rigenerativa e alla più ampia adozione di procedure avanzate con cellule staminali autologhe e allogeniche. La loro leadership è rafforzata da un maggiore afflusso di pazienti per terapie complesse come l’impianto di cellule della papilla dermica e le infusioni di esosomi derivati da cellule staminali, che richiedono ambienti controllati e supporto avanzato per l’imaging. Le cliniche continuano a crescere poiché le procedure ambulatoriali minimamente invasive diventano più accessibili, mentre il segmento “Altri”, che comprende spa mediche e centri specializzati per il ripristino dei capelli, beneficia della crescente domanda di soluzioni cosmetiche per la ricrescita dei capelli basate su cellule staminali.

- Ad esempio, il Sanford Burnham Prebys Medical Discovery Institute ha dimostrato la capacità ospedaliera per procedure rigenerative complesse quando il suo team di ricerca ha generato con successo cellule simili alla papilla dermica umana completamente funzionali da cellule staminali pluripotenti indotte e ha ottenuto la formazione di nuovi follicoli piliferi in modelli murini utilizzando cluster di cellule trapiantate contenenti circa 10.000 cellule specializzate per innesto.

Per Tipi:

L’Alopecia Areata detiene la quota di mercato più grande e rimane il tipo di trattamento dominante, supportata dalla sua maggiore prevalenza globale e dal forte successo clinico delle terapie con cellule staminali mesenchimali nel modulare le risposte autoimmuni e rigenerare l’attività delle cellule staminali follicolari. L’Alopecia Totalis mostra un’adozione crescente poiché gli approcci rigenerativi mirati, inclusa l’attivazione delle cellule del cupolo della guaina dermica, dimostrano risultati migliorati per il coinvolgimento esteso del cuoio capelluto. L’Alopecia Universalis, sebbene meno comune, sta guadagnando attenzione poiché le piattaforme di cellule staminali allogeniche di nuova generazione e le terapie basate su esosomi avanzano nello sviluppo clinico, offrendo un potenziale di ripristino più ampio per modelli di perdita di capelli severi.

- Ad esempio, RepliCel Life Sciences ha riportato che il suo prodotto RCH 01 derivato da cellule autologhe del follicolo pilifero ha dimostrato un miglioramento sostenuto della densità follicolare in un trial di Fase 1, in cui i soggetti hanno ricevuto iniezioni intradermiche contenenti 10 milioni di cellule della guaina dermica per sito di trattamento, stabilendo uno dei primi parametri di dosaggio quantificati nella terapia dell’alopecia basata su cellule.

Principali Fattori di Crescita:

Progressi nelle Tecnologie di Rigenerazione Follicolare Basate su Cellule Staminali

Le innovazioni nella scienza delle cellule staminali, in particolare le cellule staminali mesenchimali (MSC), le cellule staminali derivate dal tessuto adiposo (ADSC) e l’ingegneria delle cellule della papilla dermica, fungono da catalizzatore principale per la crescita del mercato dei trattamenti per l’alopecia con cellule staminali. Protocolli avanzati che consentono la riparazione mirata del microambiente follicolare, la modulazione immunitaria e l’angiogenesi migliorata stanno migliorando significativamente i risultati clinici. I laboratori stanno adottando tecniche ottimizzate di coltura cellulare, arricchimento di esosomi e piattaforme organoidi follicolari 3D che accelerano la neogenesi follicolare e migliorano i miglioramenti della densità dei capelli. Questi progressi riducono la variabilità procedurale, aumentano la durata del trattamento e ampliano l’applicabilità nell’alopecia areata, nell’alopecia androgenetica e nelle varianti autoimmuni avanzate. Man mano che le evidenze cliniche si rafforzano e le approvazioni normative evolvono, l’integrazione delle terapie di precisione con cellule staminali nelle pratiche dermatologiche e di medicina rigenerativa accelera l’adozione del mercato e rafforza la competitività tecnologica.

- Ad esempio, l’innovazione del 2022 di RIKEN ha dimostrato i primi organoidi del follicolo pilifero umano completamente ciclici generati in vitro, producendo fusti di capelli di circa 3 millimetri di lunghezza in un periodo di coltura di 23 giorni e completando fino a tre cicli di crescita completi sotto sistemi di induzione morfogenica controllata.

Espansione dei Trial Clinici e Progressi Normativi nella Medicina Rigenerativa

Una pipeline in rapida crescita di trial clinici focalizzati su interventi con cellule staminali autologhe e allogeniche sta creando un quadro normativo e scientifico di supporto per la crescita del mercato. I governi e gli enti regolatori stanno sempre più permettendo percorsi accelerati per le terapie rigenerative, inclusi approvazioni condizionali e designazioni di fast track per trattamenti basati su cellule che mirano all’alopecia. Questo cambiamento riduce le barriere alla commercializzazione e incoraggia le aziende biotecnologiche a investire in tecnologie avanzate di ripristino follicolare. Gli studi in corso di Fase I–III che valutano gli esosomi derivati da MSC, le cellule della guaina dermica e le terapie con cellule staminali pluripotenti indotte (iPSC) continuano a dimostrare una sicurezza, un’efficacia e un potenziale di ricrescita a lungo termine migliorati. Man mano che i protocolli clinici diventano standardizzati e i dati di follow-up a lungo termine convalidano la durata terapeutica, si prevede che l’adozione globale delle terapie per l’alopecia con cellule staminali si espanderà significativamente.

- Ad esempio, RepliCel Life Sciences ha completato il suo trial di Fase I RCH 01 utilizzando cellule della guaina dermica, in cui 10 milioni di cellule autologhe sono state iniettate per sito di trattamento su un gruppo di pazienti con un follow-up di 5 anni, generando uno dei dataset di sicurezza di più lunga durata nella ricerca sull’alopecia basata su cellule.

Crescente domanda dei pazienti per soluzioni di ripristino dei capelli minimamente invasive e rigenerative

L’aumento della preferenza dei consumatori per terapie di ricrescita dei capelli naturali e minimamente invasive sta guidando una forte domanda per trattamenti dell’alopecia basati su cellule staminali. Rispetto al trapianto chirurgico di capelli, le interventi con cellule staminali offrono tempi di recupero ridotti, meno rischi e meccanismi di ricrescita più biologicamente integrati, rendendoli attraenti per un ampio demografico di pazienti. La crescente prevalenza dell’alopecia areata e della perdita di capelli legata allo stress alimenta ulteriormente l’adozione, specialmente tra i consumatori più giovani che cercano soluzioni rigenerative di intervento precoce. Le cliniche dermatologiche e i centri di ripristino dei capelli stanno rapidamente integrando terapie con cellule staminali ed esosomi nei loro portafogli di servizi, supportati da una maggiore disponibilità dei pazienti a pagare per opzioni di trattamento premium e scientificamente supportate. Il passaggio verso l’estetica rigenerativa personalizzata, combinato con una crescente consapevolezza pubblica attraverso piattaforme di salute digitale, continua a rafforzare lo slancio del mercato.

Tendenze e opportunità chiave:

Integrazione di terapie basate su esosomi e piattaforme rigenerative senza cellule

Una tendenza principale che sta plasmando il mercato è la rapida transizione verso terapie rigenerative senza cellule, in particolare trattamenti basati su esosomi derivati da MSC e cellule della papilla dermica. Gli esosomi forniscono un’alternativa potente al trapianto completo di cellule staminali, offrendo fattori di crescita concentrati, mRNA, microRNA e proteine di segnalazione che stimolano la rigenerazione follicolare senza le complessità della gestione cellulare. Questo cambiamento apre significative opportunità commerciali poiché gli esosomi consentono una conservazione più semplice, un dosaggio standardizzato e un ridotto onere normativo rispetto alle terapie con cellule autologhe. Le aziende stanno sviluppando sempre più formulazioni di esosomi ad alta purezza per microiniezione del cuoio capelluto e applicazione topica, espandendo l’accessibilità in ospedali, cliniche e centri estetici premium. Con l’avanzare della ricerca, i protocolli combinati che integrano esosomi con microneedling, PRP o terapia laser a basso livello stanno creando nuove proposte di valore per i fornitori e accelerando l’adozione dei trattamenti.

- Ad esempio, una preparazione di esosomi di grado clinico può contenere in media 15 miliardi di vescicole extracellulari per millilitro, tipicamente prodotte utilizzando un flusso di lavoro di ultrafiltrazione- cromatografia chiuso che assicura una distribuzione consistente delle dimensioni delle vescicole, spesso all’interno dell’intervallo terapeutico di 30–150 nanometri, una dimensione appropriata per potenziali applicazioni di segnalazione cellulare nella ricerca di medicina rigenerativa.

Crescente Investimento Commerciale e Collaborazioni Strategiche nella Dermatologia Rigenerativa

Il mercato del trattamento dell’alopecia con cellule staminali sta vivendo una forte attività di investimento, con aziende biotecnologiche, istituti di ricerca dermatologica e aziende di medicina rigenerativa che formano partnership strategiche per accelerare lo sviluppo dei prodotti. Le collaborazioni focalizzate sulla conservazione delle cellule staminali, l’ingegneria delle linee cellulari follicolari e gli organoidi follicolari derivati da iPSC stanno espandendo le capacità tecnologiche e rafforzando i canali di commercializzazione. L’interesse del capitale di rischio nelle tecnologie di ripristino dei capelli non chirurgiche è in aumento, consentendo alle aziende di scalare la produzione, migliorare l’esecuzione delle sperimentazioni cliniche e entrare in nuovi mercati geografici. Questa tendenza apre sostanziali opportunità di innovazione nei prodotti allogenici pronti all’uso, nelle formulazioni cellulari crioconservate e negli agenti topici biologicamente attivi. Man mano che le partnership espandono le reti di distribuzione globale, i fornitori ottengono accesso a soluzioni di trattamento più avanzate e consistenti, supportando un’adozione diffusa.

- Ad esempio, in una grande collaborazione di dermatologia rigenerativa, RIKEN e Organ Technologies hanno congiuntamente avanzato la loro piattaforma di rigenerazione follicolare stabilendo una partnership di produzione in grado di produrre circa 8.000 unità follicolari autologhe per lotto attraverso il loro sistema di espansione delle cellule della papilla dermica coltivata, uno dei più grandi output documentati su scala di lotto nell’ingegneria biofollicolare.

Principali Sfide:

Alti Costi di Trattamento e Copertura di Rimborso Limitata

Nonostante la forte promessa clinica, l’alto costo dei trattamenti per l’alopecia con cellule staminali rimane un grande ostacolo all’adozione mainstream. L’isolamento, la lavorazione e la somministrazione di cellule staminali autologhe richiedono attrezzature specializzate, ambienti di laboratorio regolamentati e personale addestrato, contribuendo a prezzi premium. Inoltre, la maggior parte delle procedure rigenerative per la perdita dei capelli rimane classificata come cosmetica, risultando in un rimborso limitato da parte dei fornitori di assicurazioni. Questo onere finanziario limita l’accesso per i pazienti sensibili al prezzo e rallenta l’adozione nei mercati emergenti. Le cliniche e gli ospedali affrontano sfide nel giustificare gli investimenti tecnologici senza un volume costante di pazienti. Fino a quando i costi non diminuiranno attraverso la produzione scalabile, protocolli semplificati e un supporto più ampio da parte dei pagatori, l’accessibilità economica rimarrà un vincolo critico che limita la penetrazione del mercato.

Incertezza Regolatoria e Variabilità nei Mercati Globali

Le terapie con cellule staminali operano all’interno di quadri normativi altamente complessi e in evoluzione, creando sfide di conformità per le aziende e i fornitori medici. I requisiti per la manipolazione delle cellule staminali, le prove cliniche e la classificazione dei prodotti variano ampiamente tra le regioni, complicando le approvazioni dei prodotti e la commercializzazione transfrontaliera. Pratiche di controllo qualità non standardizzate, considerazioni etiche riguardanti l’approvvigionamento delle cellule e una rigorosa supervisione delle strutture di lavorazione delle cellule aggiungono ulteriori ostacoli operativi. Questi fattori spesso estendono i tempi di sviluppo, aumentano i costi e ritardano l’ingresso sul mercato per i prodotti innovativi. Fino a quando non emergerà una maggiore armonizzazione e chiarezza normativa, in particolare riguardo alle terapie basate su esosomi e cellule staminali minimamente manipolate, le aziende dovranno affrontare un’incertezza significativa che influenza la pianificazione strategica e l’espansione globale.

Analisi Regionale

Nord America

Il Nord America guida il mercato globale dei trattamenti per l’alopecia con cellule staminali con una quota di circa il 40%, trainato da un’infrastruttura avanzata di medicina rigenerativa, un’elevata adozione di terapie basate su autologhi ed esosomi e una forte domanda dei consumatori per il ripristino dei capelli minimamente invasivo. Gli Stati Uniti dominano l’adozione regionale grazie alla sua solida rete di cliniche dermatologiche, pipeline attive di sperimentazioni cliniche e forte presenza di aziende biotecnologiche che investono nella R&S delle cellule staminali follicolari. Percorsi normativi favorevoli per terapie rigenerative sperimentali e la crescente prevalenza dell’alopecia areata rafforzano ulteriormente la forza del mercato, posizionando il Nord America come la regione più tecnologicamente avanzata e commercialmente matura.

Europa

L’Europa rappresenta circa il 28% del mercato, supportata da una forte capacità di ricerca clinica, sistemi di cura dermatologica consolidati e crescente accettazione delle terapie di rigenerazione dei capelli basate su cellule. Germania, Francia, Regno Unito e Italia rimangono i principali contributori, beneficiando di una supervisione normativa strutturata per i trattamenti con cellule staminali e della crescente domanda di interventi non chirurgici per l’alopecia. L’attività in espansione delle sperimentazioni cliniche nella regione, in particolare nelle terapie derivate da MSC e focalizzate sulla papilla dermica, migliora la credibilità terapeutica e accelera la commercializzazione. La crescente preferenza dei pazienti per le procedure rigenerative e le collaborazioni tra istituti di ricerca e sviluppatori biotecnologici continuano a elevare la posizione dell’Europa come mercato principale.

Asia Pacifico

L’Asia Pacifico detiene una quota stimata del 24% ed emerge come la regione in più rapida crescita grazie all’aumento dei redditi disponibili, al forte turismo medico e alla rapida espansione delle cliniche di medicina estetica e rigenerativa. Giappone, Corea del Sud, Cina e India guidano l’adozione investendo pesantemente in piattaforme di ricerca sulle cellule staminali e tecnologie dermatologiche avanzate. Prezzi competitivi dei trattamenti e alti volumi di procedure rafforzano l’attrattiva commerciale della regione. L’aumento della prevalenza della perdita di capelli indotta dallo stress tra le popolazioni più giovani, combinato con l’adozione precoce delle terapie con esosomi e dei protocolli di rigenerazione follicolare, posiziona l’Asia Pacifico come un hub di crescita ad alto potenziale per il periodo di previsione.

America Latina

L’America Latina mantiene una quota di mercato del 7%, guidata dal crescente interesse dei pazienti per i trattamenti premium di ripristino dei capelli e dall’integrazione crescente delle terapie del cuoio capelluto basate su cellule staminali nelle cliniche dermatologiche. Brasile e Messico dominano la domanda regionale grazie ai loro settori di medicina estetica ben consolidati e alle crescenti partnership con aziende internazionali di medicina rigenerativa. Prezzi competitivi dei trattamenti e disponibilità in espansione di opzioni minimamente invasive supportano un’adozione graduale. Sebbene le variazioni normative e i vincoli economici moderino la crescita, il rafforzamento delle infrastrutture sanitarie e la crescente consapevolezza delle soluzioni di trattamento dell’alopecia biologicamente guidate continuano a migliorare le opportunità di mercato regionali.

Medio Oriente & Africa

La regione del Medio Oriente & Africa cattura circa il 5% della quota, con una crescita concentrata negli Emirati Arabi Uniti, Arabia Saudita e Qatar, dove il forte turismo medico e i forti investimenti in cliniche estetiche premium guidano l’adozione di terapie per l’alopecia basate su cellule staminali ed esosomi. I pazienti preferiscono sempre più le procedure rigenerative avanzate, supportate dall’aumento dei redditi disponibili e dall’espansione dell’accesso a centri dermatologici specializzati. Tuttavia, l’adozione rimane disomogenea in Africa a causa delle barriere di costo e delle limitate infrastrutture cliniche. La modernizzazione sanitaria in corso e il crescente interesse per il ripristino dei capelli non chirurgico contribuiscono a un’espansione costante, sebbene graduale, del mercato regionale.

Segmentazioni di Mercato:

Per Applicazione

Per Tipologia

- Alopecia Areata

- Alopecia Totalis

- Alopecia Universalis

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei trattamenti per l’alopecia con cellule staminali è modellato da una combinazione di aziende biotecnologiche, sviluppatori di medicina rigenerativa, cliniche dermatologiche e startup di ricerca focalizzate sull’avanzamento delle tecnologie di ripristino follicolare. I principali attori danno priorità alle innovazioni nella terapia con cellule staminali mesenchimali (MSC), nelle piattaforme di cellule staminali derivate dal tessuto adiposo e nelle soluzioni rigenerative basate su esosomi per rafforzare i risultati clinici e differenziare le loro offerte. Le aziende investono sempre più in studi clinici, produzione scalabile e tecnologie di lavorazione cellulare conformi alle GMP per soddisfare la crescente domanda di trattamenti per la ricrescita dei capelli minimamente invasivi e duraturi. Collaborazioni strategiche tra aziende biotecnologiche, istituti dermatologici e cliniche estetiche accelerano la validazione dei prodotti e l’espansione globale. Una tendenza competitiva degna di nota riguarda lo sviluppo di formulazioni rigenerative allogeniche, pronte all’uso, mirate a ridurre la complessità delle procedure e migliorare l’accessibilità ai trattamenti. Con l’evoluzione dei percorsi regolatori e l’ampliamento delle evidenze cliniche, la competizione si intensifica attorno a sicurezza, coerenza ed efficacia a lungo termine, stimolando l’innovazione continua nel mercato globale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Kerastem

- RepliCel

- APEX Biologix

- Istituto di Scoperta Medica Sanford Burnham Prebys

- Centro Belgravia

- Istituto di Ricerca Riken

Sviluppi Recenti:

- Nel luglio 2024, Sun Pharmaceutical Industries Limited ha annunciato che la U.S. Food and Drug Administration (FDA) ha approvato le loro compresse LEQSELVI (deuruxolitinib) da 8 mg per il trattamento di adulti con alopecia grave. Questa approvazione ha aumentato la reputazione dell’azienda sul mercato, insieme ai ricavi e all’espansione del loro portafoglio prodotti.

- Nel giugno 2023, Pfizer Inc. ha annunciato che la U.S. Food and Drug Administration (FDA) ha approvato il loro LITFULO (ritlecitinib), un trattamento orale una volta al giorno, per individui di età pari o superiore a 12 anni con alopecia areata grave. Questa approvazione ha migliorato la competitività di Pfizer nel mercato dei trattamenti per l’alopecia, in particolare poiché ha fornito un’opzione nuova per una fascia demografica che in precedenza aveva limitate scelte di trattamento.

- Nel 2023, RepliCel Life Sciences La terapia autologa con cellule follicolari dell’azienda è stata in sviluppo per anni. Le recensioni del campo più ampio menzionano RepliCel tra i giocatori attivi nello sviluppo di terapie con cellule staminali per il ripristino dei capelli, anche se nessun annuncio pubblico ha specificato l’inizio o il risultato di un nuovo trial clinico quell’anno.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Applicazione, Tipi e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- I trattamenti con cellule staminali per l’alopecia otterranno una più ampia accettazione clinica man mano che i dati sulla sicurezza e l’efficacia a lungo termine continueranno a rafforzarsi.

- Le piattaforme rigenerative basate su esosomi e altre piattaforme senza cellule si espanderanno rapidamente grazie a una regolamentazione più semplice, dosaggi standardizzati e una maggiore usabilità clinica.

- Le procedure con cellule staminali autologhe evolveranno in protocolli più veloci ed efficienti con risultati migliorati nella rigenerazione follicolare.

- Soluzioni con cellule staminali allogeniche, pronte all’uso, emergeranno come opzioni scalabili, riducendo il tempo di trattamento e aumentando l’accessibilità.

- L’integrazione di strumenti diagnostici guidati dall’IA migliorerà la personalizzazione del trattamento e l’accuratezza nella selezione dei pazienti.

- Le cliniche dermatologiche adotteranno sempre più la rigenerazione dei capelli come offerta di servizio principale.

- Le collaborazioni globali tra aziende biotecnologiche e istituti di ricerca accelereranno lo sviluppo e la commercializzazione dei prodotti.

- I costi dovrebbero diminuire gradualmente man mano che l’efficienza produttiva e la standardizzazione tecnologica migliorano.

- I quadri normativi matureranno, offrendo percorsi più chiari per l’approvazione e l’implementazione clinica.

- L’espansione del mercato si intensificherà nell’Asia Pacifico grazie al crescente turismo medico e al forte investimento nella medicina rigenerativa.