Panoramica del Mercato

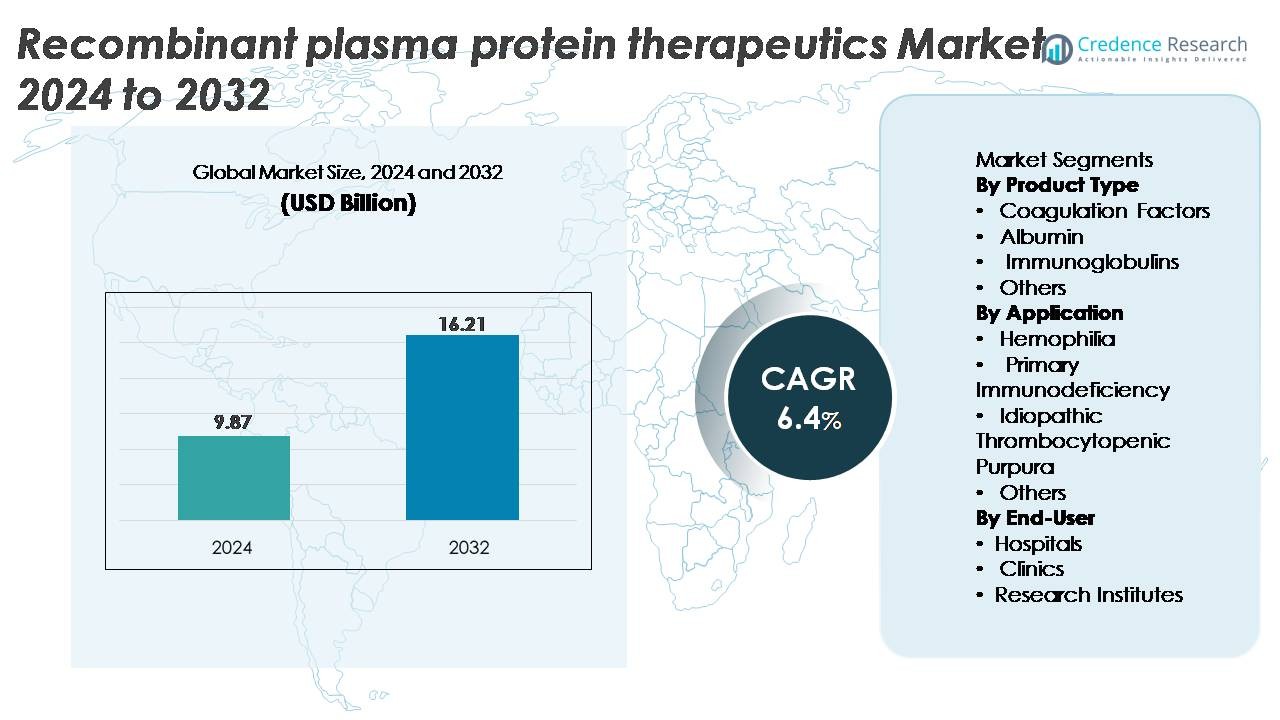

Il mercato globale delle terapie proteiche plasmatiche ricombinanti è stato valutato a 9,87 miliardi di USD nel 2024 e si prevede che raggiungerà i 16,21 miliardi di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 6,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Terapie Proteiche Plasmatiche Ricombinanti 2024 |

9,87 miliardi di USD |

| Mercato delle Terapie Proteiche Plasmatiche Ricombinanti, CAGR |

6,4% |

| Dimensione del Mercato delle Terapie Proteiche Plasmatiche Ricombinanti 2032 |

16,21 miliardi di USD |

Il mercato delle terapie proteiche plasmatiche ricombinanti è modellato da leader globali come Octapharma AG, Baxter International Inc., Sanquin Blood Supply Foundation, CSL Behring, LFB S.A., China Biologic Products Holdings, Inc., Grifols S.A., Kedrion Biopharma Inc., Biotest AG e Shire Plc. Queste aziende dominano grazie a forti capacità di bioprocessing, ampi portafogli di prodotti in fattori di coagulazione ricombinanti e immunoglobuline, e continui investimenti in ingegneria proteica avanzata. Il Nord America rimane la regione leader con circa il 38% della quota di mercato, trainata da un’elevata adozione dei trattamenti, solidi quadri di rimborso e una robusta infrastruttura di R&S, seguita da Europa e Asia-Pacifico come principali contributori alla crescita.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle terapie proteiche plasmatiche ricombinanti è stato valutato a 9,87 miliardi di USD nel 2024 e si prevede che raggiungerà i 16,21 miliardi di USD entro il 2032, crescendo a un CAGR del 6,4%.

- La domanda è guidata dall’aumento della prevalenza dell’emofilia e delle immunodeficienze primarie, con i fattori di coagulazione che emergono come il segmento di prodotto dominante grazie alla forte adozione delle terapie con Fattore VIII e IX ricombinanti.

- Le tendenze chiave includono il passaggio verso proteine ricombinanti a lunga durata d’azione, l’espansione delle pipeline di biosimilari e l’integrazione di tecnologie avanzate di bioprocessing che migliorano purezza, resa e coerenza dei lotti.

- L’intensità competitiva rimane alta, con attori come CSL Behring, Grifols, Octapharma e Baxter che espandono la capacità produttiva, mentre le pressioni sui costi e le rigide normative di qualità agiscono come principali restrizioni.

- A livello regionale, il Nord America guida con circa il 38% della quota, seguito dall’Europa al 28% e dall’Asia-Pacifico al 22%, sostenuti dai progressi nell’infrastruttura clinica e dall’aumento dell’accesso alle terapie ricombinanti.

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto:

I fattori di coagulazione rappresentano il sottosegmento dominante, rappresentando la quota di mercato più grande grazie al loro ruolo critico nel trattamento dell’emofilia A e B, della malattia di von Willebrand e dei disturbi emorragici rari. I prodotti con Fattore VIII e IX ricombinanti continuano a guadagnare trazione grazie ai loro profili privi di patogeni, alle formulazioni a lunga durata d’azione e alla ridotta frequenza di dosaggio. Albumina e immunoglobuline mostrano anche un’adozione costante, supportata dalle loro applicazioni terapeutiche in espansione nella cura dei traumi, nelle immunodeficienze e nelle condizioni autoimmuni. Nel frattempo, proteine ricombinanti specializzate nella categoria “Altri” stanno gradualmente emergendo man mano che le pipeline di R&S si ampliano in aree terapeutiche di nicchia.

- Ad esempio, la terapia ricombinante rFVIII di CSL, Afstyla, ha mostrato un tasso di sanguinamento annualizzato (ABR) mediano di 1,14 nei pazienti in profilassi nei suoi studi pivotal, mentre Nuwiq di Octapharma ha dimostrato un ABR spontaneo mediano di 0,0 negli studi di profilassi a lungo termine.

Per Applicazione:

L’emofilia rimane il segmento di applicazione principale, detenendo la quota più alta grazie alla domanda costante di fattori di coagulazione ricombinanti e all’adozione crescente di terapie a lunga durata e non basate su fattori. I progressi nella tecnologia ricombinante, i profili di sicurezza migliorati e i programmi di screening neonatale ampliati rafforzano ulteriormente la crescita del segmento. L’immunodeficienza primaria segue come un’importante area di applicazione supportata da tassi di diagnosi in aumento e dalla necessità di sostituzione regolare di immunoglobuline. Nel frattempo, la porpora trombocitopenica idiopatica e altre condizioni rare beneficiano di proteine ricombinanti su misura che offrono maggiore purezza, ridotto rischio di infezione e coerenza di trattamento migliorata.

- Ad esempio, la terapia ricombinante del Fattore IX di Sanofi/Sobi, Alprolix, ha riportato un tasso di sanguinamento annualizzato (ABR) mediano di 2,95 in adulti e adolescenti che ricevevano profilassi individualizzata negli studi pivotal, mentre l’ABR spontaneo mediano era di 1,0. Idelvion di CSL Behring ha raggiunto intervalli di dosaggio estesi fino a 14 giorni negli studi clinici, supportati da un’attività FIX sostenuta e livelli di picco stabili.

Per Utente Finale:

Gli ospedali costituiscono il segmento di utenti finali dominante, catturando la quota più grande grazie all’elevato afflusso di pazienti, alla disponibilità di capacità di infusione avanzate e alla necessità di supervisione specializzata durante la somministrazione di proteine ricombinanti. Gli ospedali guidano anche l’adozione perché conducono la maggior parte dei protocolli di gestione dell’emofilia e dell’immunodeficienza, spesso supportati da centri di cura completi. Le cliniche dimostrano un uso crescente man mano che i modelli di infusione ambulatoriale si espandono e le terapie supportate a domicilio si evolvono. Gli istituti di ricerca contribuiscono con una quota di domanda più piccola ma in crescita mentre intraprendono innovazioni di bioprocessing, ingegneria delle proteine ricombinanti e valutazione clinica di candidati terapeutici di nuova generazione.

Principali Fattori di Crescita

Aumento della Prevalenza di Emofilia e Disturbi da Immunodeficienza

L’aumento dell’incidenza globale di emofilia A, emofilia B e disturbi da immunodeficienza primaria funge da principale motore per le terapie con proteine plasmatiche ricombinanti. Il trattamento dell’emofilia continua a spostarsi da fattori derivati dal plasma a fattori di coagulazione ricombinanti grazie ai loro profili di sicurezza superiori, al minor rischio di trasmissione di patogeni e alla farmacocinetica migliorata. Lo screening neonatale ampliato, la diagnosi precoce e le campagne di sensibilizzazione in crescita hanno aumentato significativamente l’identificazione dei pazienti e la domanda terapeutica a lungo termine. L’uso di immunoglobuline per la gestione dell’immunodeficienza è anche in aumento poiché i medici preferiscono alternative ricombinanti che offrono maggiore purezza e prestazioni costanti dei lotti. Inoltre, l’espansione del pool di pazienti nelle economie emergenti supportata da programmi nazionali per l’emofilia, infrastrutture sanitarie migliorate e fondazioni globali che forniscono supporto diagnostico e terapeutico accelera ulteriormente l’adozione. Insieme, questi fattori creano una curva di domanda sostenuta e prevedibile per le proteine ricombinanti in tutte le principali aree terapeutiche.

· Ad esempio, il FVIII ricombinante Nuwiq di Octapharma ha dimostrato un tasso di sanguinamento annualizzato spontaneo mediano (sABR) di 0,0 negli studi di profilassi fondamentali, confermando una forte protezione contro le emorragie. Nel frattempo, il FIX ricombinante Idelvion (albutrepenonacog alfa) di CSL Behring ha mantenuto livelli medi di FIX allo stato stazionario di circa 14 UI/dL con attività che rimaneva sopra i 5 UI/dL per fino a 14 giorni in molti pazienti adulti, supportando un’efficacia affidabile a intervalli di dosaggio estesi.

Progressi nell’Ingegneria del DNA Ricombinante e nel Bioprocessing

Il rapido progresso nell’ingegneria del DNA ricombinante e nelle tecnologie di bioprocessing a monte e a valle sta migliorando significativamente l’efficienza e la scalabilità della produzione di proteine plasmatiche ricombinanti. L’introduzione di avanzati sistemi di espressione mammifera, lo sviluppo di linee cellulari ad alta produttività, bioreattori a perfusione e processi di purificazione ottimizzati ha migliorato la resa, la stabilità e la coerenza delle proteine. Fattori di coagulazione a emivita prolungata, frammenti di immunoglobuline ingegnerizzati e proteine di fusione con albumina di nuova generazione dimostrano come l’ingegneria proteica di precisione stia rimodellando le prestazioni terapeutiche. I produttori stanno sempre più sfruttando la glicoingegneria e la modifica post-traduzionale controllata per migliorare la bioattività e ridurre l’immunogenicità. Queste innovazioni accorciano i cicli di produzione, riducono il rischio di contaminazione e garantiscono una qualità molecolare riproducibile, attributi chiave per le terapie delle malattie croniche che richiedono dosaggi a lungo termine. La produzione continua e le tecnologie monouso riducono ulteriormente i costi operativi, rendendo i prodotti ricombinanti più accessibili e aumentando la loro adozione nei sistemi sanitari globali.

· Ad esempio, Idelvion (rFIX-FP) di CSL Behring ha dimostrato valori di recupero del FIX di circa 1,4 UI/dL per UI/kg nei pazienti adulti, confermando una maggiore biodisponibilità e una circolazione prolungata. Nel frattempo, la rete di bioprocessing del plasma su larga scala di Grifols include impianti come quello di Clayton, Carolina del Nord, con una capacità di frazionamento di circa 6 milioni di litri all’anno a supporto della produzione di proteine derivate dal plasma ad alto volume, sebbene non della produzione ricombinante.

Espansione delle Applicazioni Cliniche e Forte Supporto Normativo

La crescente applicabilità clinica delle proteine ricombinanti oltre l’ematologia e l’immunologia tradizionali è un forte catalizzatore di crescita per il mercato. L’albumina ricombinante sta guadagnando slancio nei sistemi avanzati di somministrazione di farmaci, nella formulazione di vaccini e nella produzione di terapie cellulari e geniche grazie alla sua stabilità e proprietà di legame. Le immunoglobuline sono sempre più utilizzate nei disturbi autoimmuni, neuropatie e condizioni infiammatorie, espandendo la loro impronta terapeutica. Allo stesso tempo, le agenzie regolatorie globali forniscono un forte supporto per le terapie ricombinanti attraverso approvazioni accelerate, designazioni di farmaci orfani e incentivi per i trattamenti delle malattie rare. Percorsi regolatori chiari per i biosimilari migliorano anche la concorrenza e aumentano l’accesso dei pazienti ad alternative di alta qualità. Poiché i sistemi sanitari danno priorità alla sicurezza e alle terapie di precisione specifiche per la malattia, le proteine plasmatiche ricombinanti sono ben posizionate per soddisfare la domanda di soluzioni biologiche ad alta purezza, consistenti e prive di patogeni.

Tendenze Chiave & Opportunità

Crescita delle Piattaforme Terapeutiche a Lunga Durata e Integrate con il Gene

Una tendenza principale che sta plasmando il mercato delle terapie con proteine plasmatiche ricombinanti è l’ascesa delle formulazioni proteiche a lunga durata e degli approcci di trattamento integrati con il gene. I fattori di coagulazione ricombinanti a emivita prolungata, abilitati attraverso PEGilazione, fusione Fc o ingegneria di fusione con albumina, riducono la frequenza delle infusioni e migliorano l’aderenza del paziente. Queste innovazioni beneficiano particolarmente i pazienti con emofilia che in precedenza richiedevano multiple iniezioni settimanali. Nel frattempo, l’intersezione delle terapie proteiche ricombinanti con le piattaforme avanzate di terapia genica e cellulare sta creando nuove opportunità per cure funzionali piuttosto che trattamenti episodici. Le linee cellulari modificate geneticamente, i modelli di espressione abilitati da CRISPR e le proteine ricombinanti utilizzate come vettori o stabilizzatori nella produzione di terapie geniche stanno espandendo l’ambito delle applicazioni commerciali. Con l’avanzare rapido della medicina di precisione, le proteine ricombinanti serviranno sempre più sia come agenti terapeutici che come componenti abilitanti del bioprocesso.

· Ad esempio, l’Esperoct di Novo Nordisk (turoctocog alfa pegol) ha raggiunto un aumento di 1,6 volte dell’emivita di FVIII rispetto al FVIII ricombinante standard negli studi clinici, consentendo un dosaggio meno frequente mantenendo una forte protezione profilattica dalle emorragie.

Crescente Spostamento verso i Biosimilari e le Alternative Ricombinanti Economiche

Le crescenti pressioni sui costi sanitari a livello mondiale stanno accelerando l’adozione di proteine plasmatiche ricombinanti biosimilari, creando grandi opportunità per i produttori. Con la scadenza dei brevetti per diversi fattori di coagulazione di prima generazione e prodotti di immunoglobuline, gli sviluppatori di biosimilari stanno entrando nel mercato con prezzi competitivi e tecnologie di formulazione migliorate. Gli organismi regolatori negli Stati Uniti, nell’UE e in Asia hanno semplificato i quadri di approvazione dei biosimilari, rendendo i percorsi più prevedibili e commercialmente validi. I fornitori di assistenza sanitaria stanno sempre più passando da prodotti derivati dal plasma a biosimilari a causa del minor rischio di infezione, della maggiore purezza e delle prestazioni costanti da lotto a lotto. Nei mercati emergenti, le politiche di rimborso sostenute dal governo e l’espansione della bioproduzione domestica supportano ulteriormente la penetrazione su larga scala dei biosimilari. Questa tendenza posiziona le soluzioni ricombinanti ottimizzate per i costi come centrali per la crescita del mercato a lungo termine.

· Ad esempio, il biosimilare ricombinante del Fattore VIIa di AryoGen Pharmed (AryoSeven, eptacog alfa biosimilare) è approvato in Iran per il trattamento degli episodi emorragici nei pazienti con emofilia A o B con inibitori, deficit congenito del Fattore VII e trombastenia di Glanzmann con refrattarietà alla trasfusione di piastrine, dimostrando un’efficacia e sicurezza comparabili al rFVIIa di riferimento.

Sfide Chiave

Alti Costi di Produzione e Requisiti di Produzione Complessi

La produzione di proteine plasmatiche ricombinanti coinvolge passaggi di bioprocessi altamente complessi, che aumentano significativamente i costi di produzione e creano barriere alla commercializzazione su larga scala. I sistemi di espressione delle cellule di mammifero richiedono un controllo ambientale rigoroso, un’ottimizzazione intensiva della coltura cellulare e passaggi di purificazione sofisticati per mantenere la stabilità e la bioattività delle proteine. Qualsiasi variabilità nelle modifiche post-traduzionali o rischi di contaminazione può rendere inutilizzabili interi lotti, risultando in una perdita finanziaria sostanziale. L’investimento di capitale richiesto per bioreattori, laboratori di controllo qualità, strutture certificate GMP e logistica della catena del freddo aggiunge ulteriormente al carico dei costi. Queste sfide limitano l’ingresso nel mercato per i piccoli attori e limitano l’accessibilità nelle regioni in via di sviluppo, rallentando la penetrazione globale nonostante la crescente domanda terapeutica.

Complessità Regolatoria e Standard Stringenti di Assicurazione della Qualità

I proteine plasmatiche ricombinanti sono soggette ad alcuni dei quadri regolatori e di assicurazione della qualità più stringenti nel settore biofarmaceutico. Garantire schemi di glicosilazione coerenti, profili di purezza e livelli di immunogenicità richiede una validazione esaustiva e un monitoraggio in tempo reale durante l’intero ciclo di produzione. Le agenzie regolatorie impongono ampi studi clinici, piani di gestione del rischio, documentazione dei lotti e sorveglianza della sicurezza post-marketing. Qualsiasi deviazione o fallimento della qualità può comportare interruzioni della produzione o richiami di prodotti, influenzando l’affidabilità della fornitura e le prestazioni finanziarie. Inoltre, l’ambiente normativo per i biosimilari, pur migliorando, rimane complesso a causa della necessità di dimostrare la comparabilità molecolare, l’equivalenza funzionale e la non inferiorità clinica. Queste sfide richiedono un notevole expertise tecnico, tempo e investimenti da parte dei produttori.

Analisi Regionale

Nord America

Il Nord America detiene la quota dominante di circa il 38%, guidata da alti tassi di diagnosi di emofilia e disturbi da immunodeficienza primaria, solidi quadri di rimborso e ampia adozione di fattori di coagulazione ricombinanti e immunoglobuline. Gli Stati Uniti guidano la domanda regionale grazie alle sue avanzate capacità di bioproduzione, robusta infrastruttura clinica e alla presenza di importanti sviluppatori di proteine ricombinanti. Le continue approvazioni della FDA di fattori di nuova generazione a lunga durata d’azione, forti programmi di assistenza ai pazienti e centri attivi di trattamento dell’emofilia supportano un’adozione sostenuta. Le partnership strategiche tra aziende biotecnologiche e istituti di ricerca accelerano ulteriormente l’innovazione e rafforzano la leadership di mercato della regione.

Europa

L’Europa rappresenta circa il 28% del mercato, supportata da registri nazionali completi sull’emofilia, linee guida di trattamento strutturate e ampio accesso ai terapeutici ricombinanti. Paesi come Germania, Francia, Regno Unito e i paesi nordici mostrano una forte adozione grazie a percorsi di rimborso ben consolidati e alti standard di sicurezza del sangue, favorendo le proteine ricombinanti rispetto a quelle derivate dal plasma. L’enfasi regolatoria dell’UE sui biosimilari incoraggia anche prezzi competitivi e una maggiore disponibilità di prodotti. Inoltre, la regione beneficia di cluster attivi di R&S specializzati nell’ingegneria delle proteine, consentendo l’introduzione costante di formulazioni migliorate e guidando una domanda stabile in tutte le principali indicazioni terapeutiche.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 22% del mercato globale ed è la regione in più rapida espansione grazie alla crescente consapevolezza della cura dell’emofilia, una migliore penetrazione diagnostica e l’espansione delle infrastrutture sanitarie in Cina, India, Corea del Sud e Giappone. I programmi governativi per le malattie rare e il miglior accesso alle terapie con immunoglobuline stanno aumentando l’adozione dei ricombinanti. La produzione biofarmaceutica domestica è in crescita, in particolare in Cina, il che rafforza la capacità di fornitura e riduce la dipendenza dalle importazioni. Man mano che le fondazioni nazionali per l’emofilia espandono le reti di supporto e le linee guida cliniche favoriscono sempre più le opzioni ricombinanti, la regione è posizionata per una forte crescita a lungo termine nell’adozione terapeutica.

America Latina

L’America Latina cattura circa il 7% del mercato, guidata da miglioramenti graduali nell’accesso ai trattamenti e iniziative governative mirate ad espandere i programmi di gestione dell’emofilia. Brasile e Messico guidano l’adozione aumentando l’approvvigionamento di fattori ricombinanti per migliorare i risultati dei pazienti e ridurre la dipendenza da alternative derivate dal plasma. Tuttavia, vincoli di bilancio e copertura sanitaria disomogenea limitano l’accesso uniforme in tutta la regione. Si prevede che l’espansione continua delle gare pubbliche, le partnership con aziende farmaceutiche globali e il miglioramento dell’armonizzazione normativa rafforzeranno la disponibilità di prodotti ricombinanti e miglioreranno le prestazioni complessive del mercato nei prossimi anni.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% del mercato, influenzata da crescenti investimenti nella cura specialistica e migliorate capacità diagnostiche nelle nazioni del Golfo come l’Arabia Saudita e gli Emirati Arabi Uniti. L’accesso alle terapie ricombinanti rimane limitato in diversi paesi africani a causa di barriere di costo e vincoli di fornitura, con le proteine derivate dal plasma che dominano ancora nei contesti a basso reddito. Tuttavia, finanziamenti governativi mirati, supporto di ONG internazionali e miglioramenti nei centri di trattamento stanno gradualmente aumentando l’utilizzo. Man mano che le riforme sanitarie progrediscono e i registri delle malattie rare si espandono, si prevede che la regione dimostrerà una crescita costante ma moderata.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Fattori di Coagulazione

- Albumina

- Immunoglobuline

- Altri

Per Applicazione

- Emofilia

- Immunodeficienza Primaria

- Porpora Trombocitopenica Idiopatica

- Altri

Per Utente Finale

- Ospedali

- Cliniche

- Istituti di Ricerca

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle terapie proteiche plasmatiche ricombinanti presenta un panorama competitivo moderatamente consolidato guidato da aziende biofarmaceutiche globali specializzate in fattori di coagulazione ricombinanti avanzati, immunoglobuline e prodotti di albumina. I principali attori si concentrano fortemente sugli investimenti in R&S per sviluppare fattori a emivita prolungata, formulazioni di immunoglobuline ingegnerizzate e proteine ricombinanti ad alta purezza con migliorata stabilità e ridotta immunogenicità. Collaborazioni strategiche con centri di ricerca clinica, espansione della capacità produttiva utilizzando sistemi di espressione mammiferi ad alta efficienza e approvazioni regolatorie per terapie di nuova generazione rafforzano il posizionamento competitivo. Le aziende stanno anche accelerando lo sviluppo di biosimilari per catturare mercati emergenti sensibili ai costi, mentre i marchi affermati danno priorità alla gestione del ciclo di vita e ai programmi clinici post-approvazione. L’espansione geografica in Asia-Pacifico e America Latina, insieme agli investimenti nella logistica della catena del freddo e nei programmi di sensibilizzazione ospedaliera, migliora ulteriormente la penetrazione del mercato. Complessivamente, la competizione è guidata dall’innovazione nell’ingegneria proteica, dalla capacità di bioprocessing su larga scala e dalla capacità di soddisfare la crescente domanda clinica di alternative ricombinanti sicure e coerenti rispetto ai prodotti derivati dal plasma.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Octapharma AG

- Baxter International Inc.

- Sanquin Blood Supply Foundation

- CSL Behring

- LFB S.A.

- China Biologic Products Holdings, Inc.

- Grifols S.A.

- Kedrion Biopharma Inc.

- Biotest AG

- Shire Plc

Sviluppi Recenti

- A giugno 2024, Octapharma ha presentato nuovi dati clinici e scientifici per i suoi prodotti ricombinanti Nuwiq e wilate al Congresso ISTH 2024.

- A marzo 2024, Sanquin ha ribadito il suo ruolo nel supportare la fornitura sicura di sangue e nell’avanzamento delle terapie derivate dal sangue e ricombinanti, riflettendo le iniziative in corso sulla salute pubblica e sulla catena di approvvigionamento.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su tipo di prodotto, applicazione, utente finale e geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di fattori di coagulazione ricombinanti continuerà a crescere man mano che i paesi espandono i registri nazionali dell’emofilia e si allontanano dai prodotti derivati dal plasma.

- I proteine ricombinanti a lunga durata d’azione saranno adottati più ampiamente grazie alla ridotta frequenza di dosaggio e al miglioramento dell’aderenza del paziente.

- Le terapie ricombinanti biosimilari accelereranno la penetrazione del mercato, specialmente nelle regioni sensibili ai costi.

- I progressi nell’ingegneria delle proteine miglioreranno la stabilità, la purezza e le prestazioni cliniche dei prodotti di nuova generazione.

- L’integrazione delle proteine ricombinanti nei flussi di lavoro di terapia genica e cellulare espanderà nuove applicazioni terapeutiche.

- I mercati emergenti sperimenteranno un’adozione più rapida grazie a capacità diagnostiche migliorate e programmi per malattie rare supportati dal governo.

- I produttori investiranno pesantemente in biorreatori ad alta efficienza e nella produzione continua per aumentare la produzione.

- Le agenzie regolatorie semplificheranno i percorsi di approvazione per le varianti ricombinanti e biosimilari, migliorando l’accessibilità al mercato.

- Le partnership tra aziende biotecnologiche e centri di ricerca accademici espanderanno i canali di innovazione.

- I sistemi sanitari globali daranno priorità alle terapie ricombinanti prive di patogeni per migliorare la sicurezza del trattamento a lungo termine.