Panoramica del Mercato:

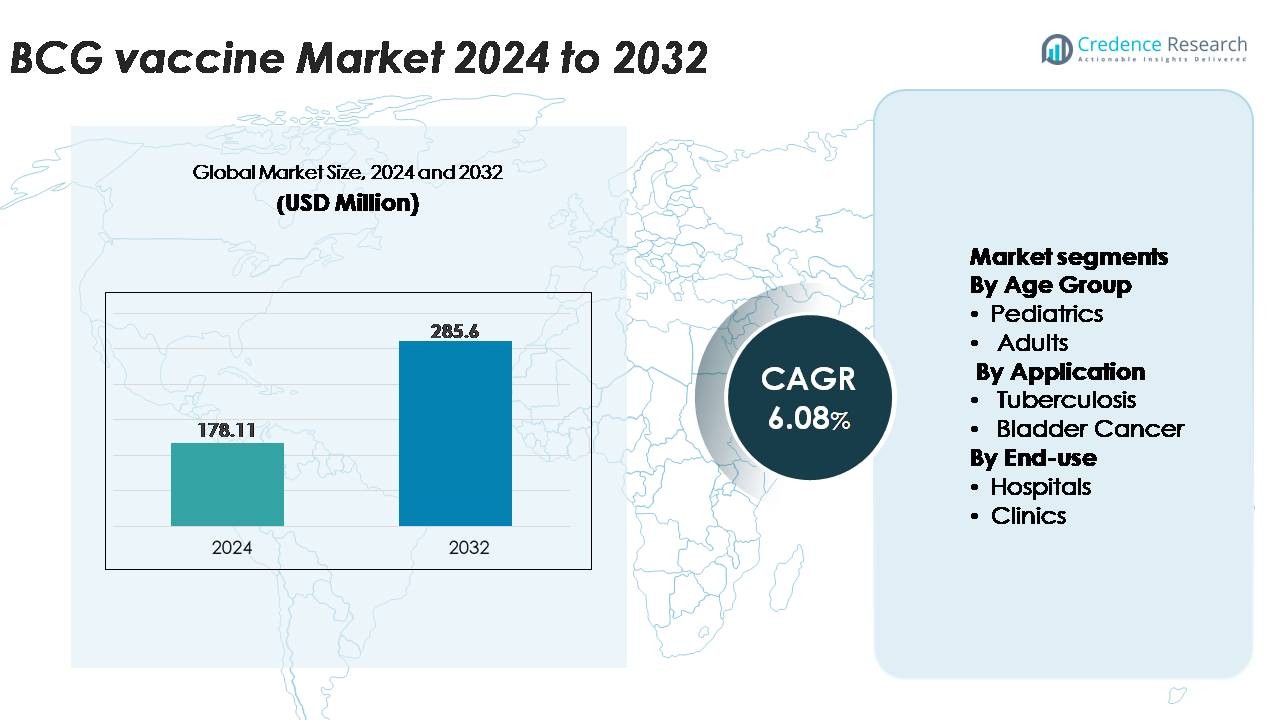

Il mercato del vaccino BCG è stato valutato a 178,11 milioni di USD nel 2024 e si prevede che raggiungerà 285,60 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 6,08% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Vaccino BCG 2024 |

178,11 Milioni di USD |

| Mercato del Vaccino BCG, CAGR |

6,08% |

| Dimensione del Mercato del Vaccino BCG 2032 |

285,60 Milioni di USD |

Il mercato del vaccino BCG è modellato da un mix di produttori globali e regionali, con principali contributori tra cui il Serum Institute of India, Japan BCG Laboratory, Biomed Lublin S.A., Microgen, Zydus Group, Taj Pharmaceuticals, GSBPL, AJ Biologics Sdn Bhd, BCG Vaccine Laboratory e Merck & Co., Inc. Queste aziende supportano collettivamente sia i programmi di immunizzazione pediatrica su larga scala che le formulazioni di BCG focalizzate sull’oncologia per la terapia del cancro alla vescica. L’Asia-Pacifico guida il mercato globale con una quota di circa il 42%, trainata dall’elevata prevalenza di TB, dalle politiche di vaccinazione neonatale obbligatoria e dalla forte capacità produttiva domestica in India, Cina e Sud-est asiatico. L’Europa e il Nord America seguono con una domanda significativa legata all’utilizzo nel trattamento del cancro alla vescica e a un’infrastruttura clinica stabile.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato del vaccino BCG è stato valutato a 178,11 milioni di USD nel 2024 e si prevede che raggiungerà 285,60 milioni di USD entro il 2032, espandendosi a un CAGR del 6,08%, supportato dall’aumento delle esigenze di immunizzazione globale e dall’espansione delle applicazioni in oncologia.

- La crescita del mercato è guidata da programmi obbligatori di vaccinazione neonatale contro la tubercolosi, forti finanziamenti per la salute pubblica nei paesi ad alto carico e l’adozione crescente della terapia intravescicale BCG per il cancro alla vescica non muscolo-invasivo, che continua a rafforzare la domanda clinica.

- I trend chiave includono l’aumento degli investimenti in ceppi BCG di nuova generazione, la ricerca sui vaccini ricombinanti e la modernizzazione della catena di approvvigionamento, insieme al crescente interesse per le strategie di vaccinazione per adulti e richiami per supportare i gruppi ad alto rischio.

- Le dinamiche competitive sono influenzate da grandi produttori come Serum Institute of India, Japan BCG Laboratory, Microgen, Biomed Lublin, Zydus, GSBPL e altri, con la limitazione del mercato derivante principalmente da ricorrenti carenze di approvvigionamento globale e complessi tempi di produzione.

- A livello regionale, l’Asia-Pacifico guida con una quota del ~42%, seguita dall’Europa (~22%), Nord America (~18%), America Latina (~10%) e Medio Oriente & Africa (~8%), mentre il segmento pediatrico rappresenta la quota dominante grazie all’immunizzazione obbligatoria dei neonati.

Analisi della Segmentazione del Mercato:

Per Gruppo di Età (Pediatria, Adulti)

Il segmento pediatrico domina il mercato del vaccino BCG, detenendo la quota maggiore grazie al mandato globale di lunga data per l’immunizzazione di neonati e bambini contro la tubercolosi. Le regioni ad alto carico in Asia e Africa continuano a registrare forti volumi di vaccinazione come parte dei programmi nazionali di immunizzazione, supportati da coorti di nascita ampliate e programmi di approvvigionamento finanziati dal governo. L’aumento dell’attenzione sulla prevenzione della tubercolosi pediatrica, gli obiettivi di copertura vaccinale guidati dall’OMS e il miglioramento delle infrastrutture della catena del freddo rafforzano ulteriormente la leadership del segmento. Al contrario, il segmento adulto rimane più piccolo, guidato principalmente da studi sui richiami, vaccinazioni per gruppi a rischio speciale e applicazioni legate all’oncologia, ma la sua quota cresce a un ritmo moderato.

- Ad esempio, il Japan BCG Laboratory (JBL) ha fornito oltre 2,25 miliardi di dosi del suo vaccino BCG a livello globale nel corso della sua storia operativa.

Per Applicazione (Tubercolosi, Cancro alla Vescica)

La tubercolosi rimane l’applicazione dominante, rappresentando la maggior parte dell’uso del vaccino BCG grazie al suo ruolo consolidato nella prevenzione delle forme gravi di TB pediatrica come la TB miliare e la meningite tubercolare. I programmi nazionali di immunizzazione, in particolare nei paesi ad alta incidenza, garantiscono una domanda costante supportata da quadri di distribuzione finanziati dai donatori. Nel frattempo, il segmento del cancro alla vescica cresce costantemente poiché l’immunoterapia BCG mantiene la sua posizione come trattamento intravescicale standard d’oro per il cancro alla vescica non muscolo-invasivo. L’aumento dell’incidenza di NMIBC nelle popolazioni anziane e l’adozione ampliata di regimi di terapia di mantenimento contribuiscono all’aumento dell’utilizzo, sebbene la quota di mercato complessiva rimanga inferiore alla domanda guidata dalla TB.

· Ad esempio, Biomed Lublin S.A. è uno dei diversi produttori del vaccino BCG, che vende a vari paesi per l’uso nei programmi di immunizzazione contro la tubercolosi e nei trattamenti oncologici.

Per Utilizzo Finale (Ospedali, Cliniche)

Il segmento ospedaliero guida il mercato grazie al suo ruolo centrale nella vaccinazione dei neonati, nei flussi di lavoro di immunizzazione su larga scala e nella somministrazione della terapia intravescicale BCG per i pazienti con cancro alla vescica. Gli ospedali beneficiano di catene di approvvigionamento integrate, personale infermieristico specializzato e meccanismi di segnalazione ben consolidati che supportano volumi di somministrazione costanti. Le cliniche rappresentano un canale secondario in crescita, guidato da programmi di immunizzazione decentralizzati, maggiore accessibilità nelle aree semi-urbane e rurali e maggiore partecipazione della pratica privata nelle vaccinazioni pediatriche. Tuttavia, la loro quota rimane relativamente più piccola, poiché le procedure oncologiche complesse e gli interventi ad alto rischio per i neonati vengono prevalentemente eseguiti in ambito ospedaliero.

Principali Fattori di Crescita

Espansione dei Programmi Globali di Immunizzazione contro la Tubercolosi e Alto Carico di Malattia

L’espansione continua dei programmi nazionali di immunizzazione contro la tubercolosi rappresenta un importante fattore di crescita per il mercato del vaccino BCG. Regioni ad alto carico come l’Asia meridionale e l’Africa subsahariana mantengono una domanda significativa, supportata da mandati governativi che richiedono la vaccinazione BCG alla nascita. La Strategia End TB dell’OMS incoraggia ulteriormente i paesi a rafforzare la copertura vaccinale, integrare lo screening della tubercolosi con le visite di immunizzazione e migliorare l’affidabilità della catena del freddo nei sistemi sanitari rurali. Poiché la tubercolosi continua a colpire milioni di persone ogni anno, gli sforzi prioritari per ridurre la morbilità e la mortalità infantile accelerano i cicli di approvvigionamento. I paesi che attraversano un’espansione demografica con grandi popolazioni di neonati generano una domanda sostenuta di vaccini, mentre le agenzie donatrici supportano la stabilizzazione delle forniture attraverso quadri di acquisto all’ingrosso. Insieme, questi fattori strutturali rafforzano la posizione del BCG come vaccino essenziale nelle infrastrutture sanitarie pubbliche globali.

- Ad esempio, il Serum Institute of India, uno dei principali produttori di BCG al mondo e il più grande produttore di vaccini per volume, gestisce una piattaforma di produzione di vaccini con una capacità totale installata che supera i 4 miliardi di dosi all’anno.

Adozione Crescente dell’Immunoterapia BCG per il Cancro alla Vescica Non Muscolo-Invasivo (NMIBC)

L’aumento della fiducia clinica nell’immunoterapia intravescicale BCG per il cancro alla vescica non muscolo-invasivo agisce come un forte catalizzatore di mercato. Il BCG rimane lo standard di cura per NMIBC a rischio intermedio e alto, con linee guida globali che raccomandano un’induzione di più settimane più una terapia di mantenimento a lungo termine. Poiché l’incidenza del cancro alla vescica cresce nelle popolazioni invecchianti in Europa, Nord America e Asia orientale, la domanda di formulazioni di BCG di grado farmaceutico continua ad aumentare. I fornitori di assistenza sanitaria preferiscono sempre più il BCG rispetto ad altri agenti intravescicali alternativi grazie alla sua superiore prevenzione delle recidive e al profilo di sicurezza ben consolidato. Le carenze in corso hanno anche incoraggiato i governi e i produttori ad ampliare le capacità produttive e investire nell’ottimizzazione delle ceppi. Queste dinamiche posizionano le applicazioni per il cancro alla vescica come un driver in rapida crescita che completa il ruolo tradizionale del vaccino nella prevenzione delle malattie infettive.

· Ad esempio, la collaborazione di ImmunityBio con il Serum Institute of India nel maggio 2024 include la produzione su larga scala sia del BCG standard (sBCG) che del BCG ricombinante di nuova generazione (iBCG) per affrontare le carenze di fornitura globali. L’iBCG è attualmente in fase di sperimentazione clinica di Fase 2 in Europa, dove ha dimostrato un profilo di sicurezza migliorato e una potente immunogenicità rispetto al BCG standard.

Rafforzamento della Capacità di Produzione dei Vaccini e Modernizzazione della Catena di Fornitura

Gli investimenti nella modernizzazione della produzione del vaccino BCG spingono significativamente la crescita del mercato. I produttori stanno aggiornando i sistemi di fermentazione, integrando attrezzature automatizzate per il riempimento e la finitura, e migliorando le capacità di liofilizzazione per garantire la coerenza dei lotti e ridurre i rischi di contaminazione. Diversi paesi hanno finanziato strutture di produzione domestica per raggiungere l’indipendenza della fornitura e mitigare le carenze storiche. Quadri di garanzia della qualità migliorati, camere bianche conformi alle GMP e piattaforme digitali di tracciabilità dei lotti migliorano l’efficienza e l’aderenza normativa. I miglioramenti nella catena del freddo, inclusi il monitoraggio dell’ultimo miglio e l’imballaggio stabile alla temperatura, supportano la distribuzione in aree remote. Insieme, queste espansioni infrastrutturali non solo garantiscono un accesso ininterrotto, ma costruiscono anche una resilienza contro le interruzioni della fornitura globale, rafforzando così la stabilità a lungo termine del mercato.

Tendenze e Opportunità Chiave:

Avanzamenti nella Pipeline delle Piattaforme BCG di Nuova Generazione e Ricombinanti

Una forte tendenza che sta plasmando il mercato è lo sviluppo di costrutti BCG di nuova generazione e formulazioni ricombinanti mirate a migliorare l’immunogenicità e la sicurezza. I gruppi di ricerca stanno ingegnerizzando ceppi geneticamente modificati con una maggiore espressione antigenica, ridotta reattogenicità e migliorata protezione contro la TB polmonare. Sforzi paralleli esplorano vettori basati su BCG per indicazioni non TB, inclusi oncologia e disturbi autoimmuni, espandendo l’impronta terapeutica del vaccino. L’aumento degli investimenti nella ricerca sull’immunità mucosale e nei modelli di infezione umana controllata accelera il progresso clinico. Queste innovazioni segnalano un passaggio verso derivati BCG più potenti e mirati, creando opportunità per portafogli di prodotti premium e percorsi di commercializzazione futuri.

- Ad esempio, MTBVAC sviluppato da Biofabri (Gruppo Zendal) e l’Università di Saragozza è entrato nella valutazione clinica di Fase 3 nel 2024, supportato da un aumento della produzione a 20 milioni di dosi annuali presso l’impianto di Porriño di Biofabri.

Crescente Attenzione alle Strategie di Vaccinazione per Adulti, Richiami e Popolazioni ad Alto Rischio

Le strategie di vaccinazione emergenti rappresentano una grande opportunità di mercato poiché le autorità sanitarie globali riconsiderano la somministrazione di BCG per adulti e richiami per gruppi ad alto rischio. Gli operatori sanitari, le popolazioni immunocompromesse e le persone con esposizione occupazionale vengono valutati per i potenziali benefici della rivaccinazione. I trial in corso che valutano gli effetti immunostimolanti non specifici del BCG, inclusa la possibile protezione contro le infezioni respiratorie, stimolano ulteriormente l’interesse guidato dalla ricerca. Man mano che i programmi di controllo della TB si espandono oltre l’immunizzazione infantile, i vaccini mirati agli adulti creano nuovi canali di reddito e diversificano la domanda. I paesi che mirano a ridurre i tassi di infezione latente da TB esplorano sempre più strategie di richiamo, potenzialmente rimodellando il profilo di distribuzione per età dell’utilizzo del BCG.

· Ad esempio, il candidato BCG ricombinante VPM1002, originariamente sviluppato da Vakzine Projekt Management (VPM) in Germania e concesso in licenza al Serum Institute of India (SII), è stato valutato in diversi trial di Fase 3 che hanno coinvolto migliaia di partecipanti adulti in tutta l’India. Un ampio trial su contatti domestici sani di pazienti con TB ha arruolato 12.000 individui per valutare l’efficacia protettiva e la sicurezza.

Digitalizzazione dei Sistemi di Immunizzazione e Ottimizzazione della Copertura Basata sui Dati

La trasformazione digitale nei sistemi sanitari offre un’importante opportunità per migliorare la copertura del BCG e la pianificazione delle forniture. I programmi nazionali stanno implementando registri elettronici delle vaccinazioni, applicazioni di salute mobile e dashboard in tempo reale per monitorare le vaccinazioni dei neonati e gestire l’inventario in modo più efficiente. I sensori digitali della catena del freddo migliorano il monitoraggio della temperatura, riducendo gli sprechi e garantendo l’integrità delle dosi. Le analisi predittive consentono alle autorità sanitarie di prevedere la domanda regionale, ottimizzare le campagne di sensibilizzazione e identificare le lacune nella copertura. L’integrazione degli strumenti digitali non solo eleva l’affidabilità operativa, ma rafforza anche la formulazione di politiche basate su prove, contribuendo alla stabilità del mercato a lungo termine.

Principali Sfide:

Carenze di Fornitura e Vincoli di Produzione

Le carenze storiche e ricorrenti dei vaccini BCG continuano a rappresentare una sfida significativa per la distribuzione globale. La produzione è concentrata tra un numero limitato di produttori, il che aumenta la vulnerabilità a chiusure di impianti, fallimenti di lotti o problemi di conformità normativa. Il complesso processo di produzione, caratterizzato da lunghi tempi di coltura, requisiti di biosicurezza e sensibilità alla contaminazione, limita la scalabilità e l’espansione rapida della produzione. Le interruzioni delle forniture colpiscono particolarmente le regioni a basso reddito, portando a ritardi nelle vaccinazioni neonatali e al rischio di aumento della trasmissione della tubercolosi. L’eccessiva dipendenza da pochi fornitori globali aumenta l’urgenza di ecosistemi di produzione diversificati e pianificazione della ridondanza.

Preoccupazioni per la Sicurezza e Gestione delle Controindicazioni nei Gruppi ad Alto Rischio

Le sfide legate alla sicurezza influenzano la crescita del mercato, in particolare per le popolazioni con condizioni di immunocompromissione, infezioni da HIV o grave malnutrizione. Il BCG può causare reazioni avverse come la malattia BCG disseminata in individui ad alto rischio, portando le autorità sanitarie ad adottare protocolli di controindicazione rigorosi. Queste considerazioni sulla sicurezza richiedono un attento screening e possono ritardare i tempi di vaccinazione in regioni con infrastrutture diagnostiche deboli. Nella terapia del cancro alla vescica, carenze di BCG o variazioni nella potenza del ceppo possono complicare i programmi di trattamento e influenzare i risultati dei pazienti. Affrontare questi rischi richiede un miglioramento della formazione, linee guida cliniche più forti e sistemi di sorveglianza post-vaccinazione potenziati.

Analisi Regionale:

Nord America

Il Nord America rappresenta circa il 18% del mercato dei vaccini BCG, guidato principalmente dal suo forte utilizzo nell’immunoterapia del cancro alla vescica piuttosto che nella vaccinazione pediatrica di routine contro la tubercolosi. Gli Stati Uniti guidano la domanda regionale a causa dell’elevata incidenza di cancro alla vescica non muscolo-invasivo e della continua preferenza per il BCG intravescicale come standard di cura. Il Canada mantiene volumi di approvvigionamento più piccoli ma stabili attraverso centri medici specializzati. Le misure di stabilizzazione delle forniture, la capacità di trattamento oncologico espansa e molteplici studi clinici che valutano candidati BCG ricombinanti supportano ulteriormente la crescita del mercato, sebbene la dipendenza da lotti di vaccini importati rimanga un fattore limitante.

Europa

L’Europa rappresenta circa il 22% della domanda globale di vaccino BCG, sostenuta da una combinazione di prevenzione della tubercolosi nelle comunità ad alto rischio e ampio uso nei protocolli di trattamento del cancro alla vescica. Paesi come Germania, Francia e Regno Unito mantengono volumi di acquisto significativi a causa dell’invecchiamento della popolazione e del corrispondente aumento dell’incidenza di NMIBC. L’Europa orientale continua l’immunizzazione infantile di routine, rafforzando una domanda di base costante. La regione beneficia di standard avanzati di qualità nella produzione e di solidi sistemi di farmacovigilanza, ma rimane vulnerabile a occasionali vincoli di fornitura, spingendo a investimenti nella diversificazione degli approvvigionamenti e nelle strategie di gestione delle scorte transfrontaliere.

Asia-Pacifico

L’Asia-Pacifico è la regione dominante con quasi il 42% della quota di mercato, trainata da grandi coorti di nascita, alta prevalenza di tubercolosi e programmi di vaccinazione neonatale BCG obbligatori da parte del governo. India, Cina, Indonesia e Filippine rappresentano una quota importante dei volumi globali di immunizzazione pediatrica. Forti spese per la salute pubblica, infrastrutture della catena del freddo ampliate e crescenti capacità di produzione domestica rafforzano l’affidabilità dell’approvvigionamento regionale. Inoltre, programmi di screening aumentati, supporto all’immunizzazione finanziato da donatori e continui aggiornamenti agli impianti di produzione di vaccini migliorano la stabilità a lungo termine. La grande popolazione di pazienti della regione, sia per la prevenzione della TB che per la terapia del cancro alla vescica, consolida la sua posizione come il mercato del vaccino BCG in più rapida crescita.

America Latina

L’America Latina detiene circa il 10% del mercato del vaccino BCG, supportata da politiche di vaccinazione neonatale universale nei principali paesi come Brasile, Messico, Argentina e Colombia. L’alta incidenza di TB nelle aree urbane e svantaggiate guida un approvvigionamento costante nell’ambito dei quadri di immunizzazione pubblica. I governi regionali continuano a migliorare le reti di distribuzione dei vaccini, specialmente nelle aree remote. Le applicazioni nel trattamento del cancro alla vescica aggiungono un piccolo ma crescente contributo, in particolare nell’infrastruttura di cura oncologica in espansione del Brasile. Nonostante la forte domanda, fluttuazioni periodiche dell’offerta e dipendenza dalle importazioni sfidano una copertura costante, suscitando un interesse crescente per le partnership di produzione regionale e gli accordi di approvvigionamento multi-fornitore.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa l’8% della quota di mercato globale, trainata in gran parte dall’elevato carico di tubercolosi pediatrica e dalla dipendenza dalla vaccinazione BCG alla nascita nella maggior parte dei paesi. L’Africa sub-sahariana mostra una forte domanda a causa di elevati tassi di trasmissione della TB e dell’integrazione diffusa del BCG nei calendari nazionali di immunizzazione. I paesi del Golfo contribuiscono con volumi aggiuntivi attraverso l’utilizzo nel trattamento del cancro alla vescica. Miglioramenti nei programmi di accesso ai vaccini finanziati da donatori e capacità della catena del freddo ampliate supportano una copertura crescente. Tuttavia, carenze di fornitura, vincoli logistici e disparità nell’accesso alle cure sanitarie continuano a ostacolare prestazioni di immunizzazione uniformi in diversi mercati a basso reddito.

Segmentazioni di Mercato:

Per Fascia d’Età

Per Applicazione

- Tubercolosi

- Cancro alla Vescica

Per Uso Finale

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il mercato del vaccino BCG è moderatamente consolidato, con un numero limitato di produttori prequalificati dall’OMS che influenzano le dinamiche dell’offerta globale. Attori chiave come Serum Institute of India, Japan BCG Laboratory, InterVax, Statens Serum Institut e GreenSignal Bio Pharma dominano i canali di approvvigionamento attraverso capacità di produzione su larga scala e una lunga partecipazione ai programmi nazionali di immunizzazione. Queste aziende investono fortemente in sistemi di fermentazione conformi alle GMP, aggiornamenti della liofilizzazione e rigorosi processi di controllo qualità per garantire prestazioni costanti dei lotti. Nelle applicazioni oncologiche, ceppi specializzati di BCG di grado farmaceutico utilizzati per la terapia intravescicale rafforzano la differenziazione competitiva, con la stabilità dell’offerta che agisce come un determinante critico della preferenza del fornitore. Collaborazioni strategiche con agenzie sanitarie globali, espansione della produzione domestica nelle economie emergenti e diversificazione dei portafogli di ceppi aiutano le aziende a mitigare le carenze storiche. La competizione di mercato si intensifica anche intorno allo sviluppo di BCG ricombinante e di nuova generazione, dove le partnership di ricerca e i progressi nei trial clinici influenzano sempre più il posizionamento a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

- Microgen

- Taj Pharmaceuticals Limited

- Japan BCG Laboratory

- BCG Vaccine Laboratory

- Serum Institute of India Pvt. Ltd.

- GSBPL

- Biomed Lublin S.A.

- Zydus Group

- AJ Biologics Sdn Bhd

- Merck & Co., Inc.

Sviluppi Recenti:

- Nel 2024, la capacità di fornitura globale del mercato BCG è stata stimata a 330 milioni di dosi, e si riferisce che ci sono 24 produttori attivi di BCG in tutto il mondo.

- Nel maggio 2024, ImmunityBio, Inc. ha firmato un accordo globale esclusivo con il Serum Institute of India per fornire a ImmunityBio il Bacillus Calmette-Guerin (BCG). L’accordo copre la produzione di BCG standard (sBCG) attualmente approvato per l’uso al di fuori degli Stati Uniti, così come un BCG ricombinante di nuova generazione (iBCG) in fase di test, destinato all’uso in combinazione con ANKTIVA (nogapendekin alfa inbakicept-pmln) di ImmunityBio per indicazioni attualmente approvate e potenziali future. Questa collaborazione potrebbe aiutare l’azienda ad acquisire una base clienti ampliata e a capitalizzare le opportunità emergenti.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Gruppo di età, Applicazione, Uso finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda globale continuerà a crescere man mano che i paesi rafforzano i programmi di immunizzazione contro la tubercolosi nei neonati e ampliano la copertura vaccinale nelle regioni ad alto carico.

- Le applicazioni per il cancro alla vescica guideranno una crescita costante poiché il BCG rimane la terapia standard d’oro per i casi non muscolo-invasivi con un’adozione crescente dei regimi di mantenimento.

- I produttori aumenteranno la capacità produttiva per ridurre le carenze ricorrenti e migliorare l’affidabilità della fornitura nei paesi a basso e medio reddito.

- Lo sviluppo di ceppi di BCG ricombinanti e di nuova generazione accelererà, migliorando l’immunogenicità, la sicurezza e la versatilità terapeutica.

- Piattaforme di immunizzazione digitali e monitoraggio in tempo reale delle forniture miglioreranno la previsione, l’efficienza della distribuzione e il tracciamento della copertura vaccinale.

- Le agenzie regolatorie rafforzeranno i requisiti di conformità GMP e di qualità, spingendo i produttori a modernizzare le strutture e adottare controlli di processo avanzati.

- Strategie emergenti di vaccinazione per adulti e richiami per popolazioni ad alto rischio creeranno nuovi canali di domanda oltre l’immunizzazione pediatrica.

- I sistemi sanitari nazionali daranno sempre più priorità alla produzione locale per ridurre la dipendenza dalle importazioni e garantire un accesso stabile ai vaccini.

- La ricerca clinica sul cancro alla vescica si espanderà, esplorando programmi di dosaggio ottimizzati e terapie combinate che rafforzano la rilevanza terapeutica del BCG.

- Partenariati sanitari internazionali e programmi di approvvigionamento sostenuti da donatori rafforzeranno l’equità e l’accesso a lungo termine nelle regioni svantaggiate.