Panoramica del Mercato

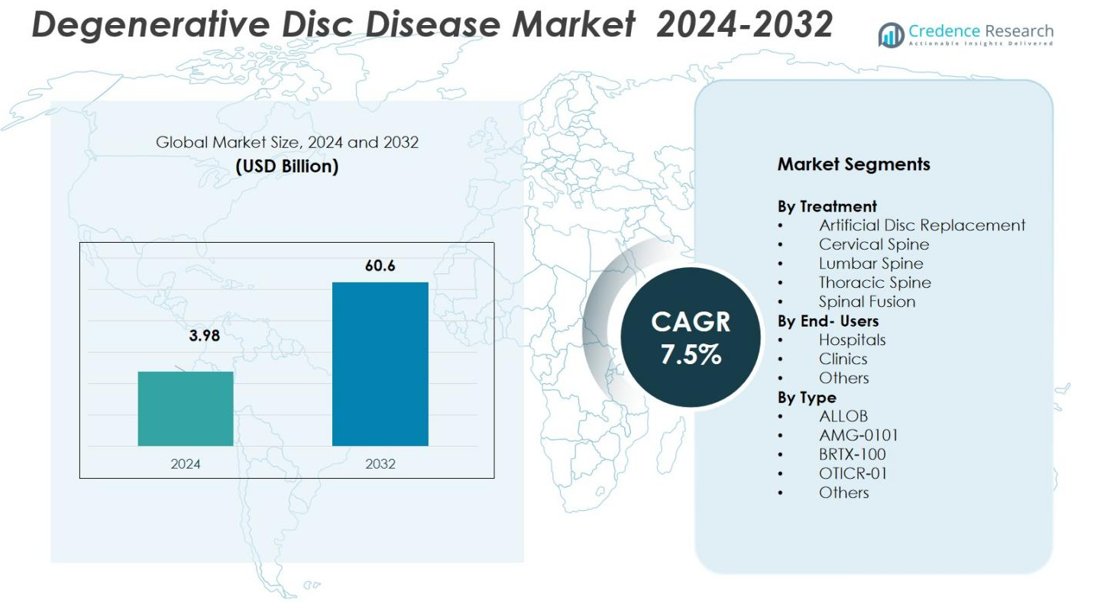

La dimensione del mercato della Malattia Degenerativa del Disco è stata valutata a 3,98 miliardi di USD nel 2024 e si prevede che raggiungerà i 60,6 miliardi di USD entro il 2032, con un CAGR del 7,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Malattia Degenerativa del Disco 2024 |

3,98 miliardi di USD |

| Mercato della Malattia Degenerativa del Disco, CAGR |

7,5% |

| Dimensione del Mercato della Malattia Degenerativa del Disco 2032 |

60,6 miliardi di USD |

Il mercato della Malattia Degenerativa del Disco (DDD) presenta importanti attori globali come Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG e AxioMed LLC che guidano gli sforzi del settore. Queste aziende mantengono ampi portafogli di prodotti che spaziano da impianti spinali, dispositivi chirurgici, dischi artificiali che preservano il movimento e terapie biologiche/regenerative emergenti. Le loro forti pipeline di R&D, reti di distribuzione globali e comprovate esperienze cliniche hanno garantito una penetrazione significativa nel mercato. A livello regionale, il mercato si concentra fortemente in Nord America, che detiene il 37% della quota globale, guidato da un’infrastruttura sanitaria avanzata, un’alta prevalenza di DDD e un’adozione precoce di trattamenti innovativi per la colonna vertebrale.

Approfondimenti di Mercato

- Il mercato globale della Malattia Degenerativa del Disco (DDD) era di 3,98 miliardi di USD nel 2024 e si prevede che crescerà con un CAGR del 7,5% fino al 2032.

- L’aumento della popolazione geriatrica e la crescente prevalenza di disturbi spinali sono motori chiave di crescita per il mercato, alimentando la domanda di trattamenti DDD sia chirurgici che non chirurgici.

- Le tecniche chirurgiche minimamente invasive e gli impianti spinali avanzati stanno guadagnando maggiore adozione, migliorando i risultati per i pazienti e accelerando l’espansione del mercato, in particolare nei segmenti di trattamento come la Fusione Spinale (51% di quota) e la Sostituzione del Disco Artificiale (29%).

- La crescente domanda nelle regioni emergenti e l’espansione dell’infrastruttura sanitaria contribuiscono alla crescita regionale; il Nord America è in testa con una quota del 35,82%, seguito dall’Europa (27,13%), Asia Pacifico (20,46%), America Latina (9,21%) e Medio Oriente & Africa (7,38%).

- Le principali aziende di dispositivi medici come Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG e AxioMed LLC rafforzano la posizione di mercato attraverso ampi portafogli di prodotti, tecnologie innovative e reti di distribuzione globali; questo rafforza sia la penetrazione regionale che globale nei segmenti chiave.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Trattamento

Il segmento di trattamento della Fusione Spinale guida il mercato, detenendo una quota del 51%. Questo dominio è attribuito alla sua efficacia nel stabilizzare i segmenti vertebrali, alleviare il dolore e prevenire ulteriori degenerazioni. La fusione spinale rimane il gold standard, in particolare per i casi avanzati di DDD che richiedono stabilizzazione strutturale. La crescente popolazione geriatrica e l’aumento dell’incidenza dell’instabilità spinale continuano a guidare la domanda per questo trattamento. Altri tipi di trattamento, tra cui la Sostituzione del Disco Artificiale (29%), stanno guadagnando terreno grazie al loro approccio minimamente invasivo e alla capacità di preservare la mobilità spinale post-intervento.

- Ad esempio, la piattaforma UNiD ASI di Medtronic ha superato i 20.000 casi chirurgici, sfruttando risultati riportati dai pazienti guidati dall’intelligenza artificiale per migliorare la prevedibilità nelle procedure di fusione spinale.

Per Utente Finale

Ospedali sono il segmento dominante degli utenti finali, catturando il 32% del mercato. Questo dominio è dovuto alla loro capacità di supportare procedure chirurgiche complesse e fornire cure multidisciplinari. Gli ospedali beneficiano anche di infrastrutture chirurgiche avanzate e sistemi di recupero post-operatorio. Seguono le Cliniche con una quota del 45%, guidate dalla crescente domanda di cure ambulatoriali e procedure meno invasive. La categoria “Altri”, che include centri di riabilitazione e fornitori di assistenza domiciliare, detiene il 23% del mercato, supportando la necessità di riabilitazione post-operatoria e terapie di gestione del dolore non invasive.

- Ad esempio, la Mayo Clinic utilizza sistemi chirurgici robotici all’avanguardia per migliorare la precisione nelle procedure minimamente invasive.

Per Tipo

I trattamenti basati su Dispositivi e Impianti, inclusi dispositivi di fusione spinale e sostituzione del disco, dominano il segmento Tipo, rappresentando il 55% del mercato. Questi trattamenti tradizionali hanno una lunga storia di accettazione clinica, approvazione normativa e uso diffuso. Tuttavia, le terapie a base cellulare, in particolare BRTX-100, stanno guadagnando slancio con una quota di mercato del 22%. BRTX-100 ha mostrato risultati promettenti negli studi clinici e ha il potenziale di rivoluzionare il trattamento della malattia degenerativa del disco rigenerando il tessuto danneggiato. Il restante 23% del mercato è guidato da trattamenti sperimentali e aggiuntivi, che sono ancora nelle prime fasi di sviluppo.

Principali Fattori di Crescita

Aumento della Popolazione Geriatrica

La crescente popolazione geriatrica globale è un fattore significativo del mercato della Malattia Degenerativa del Disco (DDD). Con l’avanzare dell’età, il rischio di condizioni degenerative come la DDD aumenta a causa dell’usura naturale della colonna vertebrale. La popolazione anziana richiede più trattamenti per il dolore cronico alla schiena e l’instabilità spinale, alimentando la crescita delle procedure chirurgiche come la fusione spinale e la sostituzione del disco artificiale. Questo cambiamento demografico è previsto per incrementare sostanzialmente il mercato sia per i trattamenti invasivi che non invasivi, creando opportunità di crescita a lungo termine.

- Ad esempio, Medtronic ha avanzato le sue tecnologie di fusione spinale e sostituzione del disco artificiale per rispondere alla crescente domanda tra gli anziani che soffrono di dolore cronico alla schiena.

Progressi nelle Tecniche Chirurgiche Minimamente Invasive

I progressi tecnologici nella chirurgia minimamente invasiva (MIS) stanno migliorando significativamente il mercato della Malattia Degenerativa del Disco. Tecniche come la Sostituzione del Disco Artificiale (ADR) stanno diventando sempre più popolari grazie alla loro capacità di ridurre i tempi di recupero, abbassare i rischi di complicazioni e offrire un targeting più preciso per i pazienti. Questi miglioramenti nelle tecniche chirurgiche, guidati da innovazioni in robotica, imaging e strumenti chirurgici, rendono le procedure meno invasive offrendo risultati migliori. Di conseguenza, più pazienti stanno optando per questi trattamenti avanzati e minimamente invasivi, stimolando la crescita del mercato.

- Ad esempio, i prodisc C Vivo e prodisc C SK di Centinel Spine hanno raggiunto un tasso di successo clinico composito complessivo dell’87,1% a due livelli in uno studio IDE della FDA, superando i dispositivi di controllo TDR cervicale.

Adozione Crescente delle Terapie Rigenerative

L’accettazione crescente delle terapie rigenerative, come i trattamenti con cellule staminali e la terapia genica, è un altro fattore chiave di crescita nel mercato della Malattia Degenerativa del Disco. Queste terapie mirano a rigenerare il tessuto discale danneggiato, offrendo un’alternativa più sostenibile ai trattamenti chirurgici tradizionali. Man mano che le sperimentazioni cliniche producono risultati positivi e i percorsi regolatori diventano più snelli, le terapie rigenerative come BRTX-100 stanno guadagnando terreno. Queste innovazioni rappresentano il futuro del trattamento della DDD, offrendo potenziale per ridurre il dolore, un recupero più rapido e benefici a lungo termine, contribuendo così all’espansione del mercato.

Tendenze Chiave & Opportunità

Preferenza Crescente per Procedure Ambulatoriali e Minimamente Invasive

Una tendenza significativa nel mercato della Malattia Degenerativa del Disco è la crescente preferenza per procedure ambulatoriali e minimamente invasive. I pazienti e i fornitori di assistenza sanitaria si stanno orientando verso opzioni di trattamento meno invasive che consentono un recupero più rapido e riducono i tempi di degenza ospedaliera. Questa tendenza non è solo conveniente, ma offre anche ai pazienti meno dolore e periodi di riabilitazione più brevi. Le cliniche, in particolare quelle specializzate nella cura ambulatoriale della colonna vertebrale, stanno beneficiando di questo cambiamento, creando opportunità di crescita sostanziali per i fornitori di procedure e dispositivi spinali minimamente invasivi.

- Ad esempio, l’Istituto Ortopedico Hoag, che include centri di chirurgia ambulatoriale (ASC) come uno a Orange, CA, si concentra su procedure spinali ambulatoriali. Il sistema più ampio di Hoag è riconosciuto da U.S. News & World Report come l’ospedale più alto in classifica nella contea di Orange per l’ortopedia generale ed è valutato “Altamente Performante” per procedure specifiche come la fusione spinale.

Espansione della Medicina Rigenerativa

Il campo della medicina rigenerativa si sta rapidamente espandendo all’interno del mercato della Malattia Degenerativa del Disco, offrendo promettenti opportunità. Innovazioni come la terapia con cellule staminali e le iniezioni di plasma ricco di piastrine (PRP) stanno emergendo come trattamenti validi per la degenerazione del disco. Questi trattamenti si concentrano sulla guarigione o rigenerazione dei tessuti danneggiati piuttosto che sul semplice alleviamento dei sintomi, il che può offrire risultati più duraturi. Lo sviluppo continuo di terapie basate su cellule e soluzioni biologiche ha un grande potenziale per rivoluzionare la cura della DDD, offrendo nuove vie di trattamento che potrebbero migliorare significativamente i risultati per i pazienti.

- Ad esempio, DiscGenics sta sviluppando una terapia cellulare allogenica iniettabile chiamata IDCT (rebonuputemcel), che utilizza cellule discogeniche proprietarie per trattare la degenerazione discale lombare da lieve a moderata con l’obiettivo di ripristinare la funzione e ridurre il dolore senza intervento chirurgico.

Sfide Chiave

Alti Costi di Trattamento e Copertura Assicurativa Limitata

Una delle principali sfide nel mercato della Malattia Degenerativa del Disco è l’alto costo dei trattamenti associato a procedure avanzate come la fusione spinale e la sostituzione del disco artificiale. Questi trattamenti, sebbene efficaci, spesso comportano notevoli oneri finanziari per i pazienti, specialmente nelle regioni con copertura sanitaria limitata. La mancanza di una copertura assicurativa completa per le terapie più recenti e all’avanguardia, come i trattamenti con cellule staminali, aggrava ulteriormente il problema. Questa sfida potrebbe limitare l’accessibilità per i pazienti e rallentare l’adozione diffusa delle opzioni di trattamento avanzate.

Incertezza Regolatoria e dei Trial Clinici

Un’altra sfida significativa che affronta il mercato della Malattia Degenerativa del Disco è l’incertezza riguardante l’approvazione regolatoria per i trattamenti emergenti, in particolare nell’area della medicina rigenerativa. I trial clinici per trattamenti come la terapia con cellule staminali e la terapia genica sono spesso complessi e affrontano ostacoli regolatori. I tempi di approvazione possono essere lunghi e imprevedibili, ritardando la disponibilità di nuove terapie promettenti. Inoltre, standard regolatori incoerenti tra le regioni complicano ulteriormente l’espansione globale del mercato, potenzialmente rallentando l’adozione di trattamenti innovativi.

Analisi Regionale

Nord America

Il Nord America guida il mercato globale, catturando una quota del 35,82% nel 2024. Questo predominio riflette l’infrastruttura sanitaria avanzata della regione, la disponibilità diffusa di trattamenti chirurgici minimamente invasivi e rigenerativi, e l’alta prevalenza di condizioni degenerative della colonna vertebrale tra le popolazioni anziane. Solidi quadri di rimborso, robusti investimenti in R&S e la presenza di importanti aziende di dispositivi medici e biotecnologie rafforzano ulteriormente la forza del mercato della regione. Di conseguenza, il Nord America rimane il principale motore di crescita per l’adozione globale dei trattamenti DDD, rappresentando una parte sostanziale della quota di mercato.

Europa

L’Europa detiene una porzione significativa della domanda globale del mercato DDD, rappresentando il 27,13% del mercato nel 2024. Questa crescita è supportata dall’aumento dell’adozione di tecniche moderne di trattamento della colonna vertebrale, da una popolazione geriatrica in aumento e dal miglioramento dell’infrastruttura sanitaria nei paesi dell’Europa occidentale e centrale. Alti standard di cura clinica, accettazione regolatoria di dispositivi spinali avanzati e crescenti investimenti nella cura della colonna vertebrale contribuiscono alla solida posizione dell’Europa nel mercato. Con un sistema sanitario ben consolidato, l’Europa rimane un attore chiave nel mercato globale DDD.

Asia Pacifico

La regione dell’Asia Pacifico sta emergendo come un mercato in rapida crescita, detenendo una quota del 20,46% nel 2024. Questa crescita è guidata dall’aumento della spesa sanitaria, dall’espansione dell’infrastruttura per la cura della colonna vertebrale e dalla crescente consapevolezza dei disturbi spinali in paesi come Cina, India e Giappone. La domanda di trattamenti DDD sia chirurgici che non chirurgici è in aumento, alimentata dalla crescente popolazione di pazienti e dal miglioramento dell’accessibilità e dell’affordabilità delle cure avanzate. L’alta popolazione della regione e la classe media in espansione la rendono un’area chiave per la crescita futura del mercato.

America Latina

L’America Latina rappresenta 9,21% del mercato globale DDD nel 2024, con una crescita graduale guidata dall’espansione dell’accesso sanitario e dalla consapevolezza nei principali paesi. La regione sta assistendo a un aumento della popolazione anziana, a una crescente incidenza di disturbi spinali e a una crescente domanda di trattamenti efficaci. Poiché sia i sistemi sanitari pubblici che privati investono nelle capacità di cura della colonna vertebrale, la domanda di interventi chirurgici e non chirurgici continua ad aumentare. Nonostante le disparità regionali nell’accesso e nell’accessibilità economica, l’America Latina rimane un importante mercato emergente per i trattamenti DDD.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 7,38% del mercato globale DDD nel 2024. Sebbene più piccola in termini di quota di mercato, è un segmento in crescita graduale grazie ai miglioramenti nelle infrastrutture sanitarie, in particolare nei centri urbani, e all’adozione crescente di procedure moderne per la cura della colonna vertebrale. L’aumento della popolazione anziana, insieme agli investimenti governativi nella cura della colonna vertebrale e nelle strutture ortopediche, supportano l’espansione del mercato. Tuttavia, l’accesso a trattamenti avanzati è ancora limitato nelle aree rurali, il che rappresenta una sfida ma anche un’opportunità di crescita a lungo termine.

Segmentazioni di Mercato

Per Trattamento

- Sostituzione del Disco Artificiale

- Colonna Cervicale

- Colonna Lombare

- Colonna Toracica

- Fusione Spinale

Per Utenti Finali

Per Tipo

- ALLOB

- AMG-0101

- BRTX-100

- OTICR-01

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato della Malattia Degenerativa del Disco (DDD) è altamente competitivo, con attori chiave come Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG e AxioMed LLC che dominano il panorama. Queste aziende sfruttano la tecnologia avanzata e l’esperienza clinica per mantenere una forte presenza nel mercato, offrendo una vasta gamma di soluzioni terapeutiche dalla tradizionale fusione spinale e sostituzione del disco artificiale a terapie rigenerative emergenti. Medtronic e Stryker guidano il mercato con i loro portafogli completi, inclusi impianti spinali, dispositivi chirurgici e prodotti biologici. L’attenzione di Zimmer Biomet sulle tecnologie chirurgiche minimamente invasive e le soluzioni innovative di B. Braun nei biologici rafforzano ulteriormente la loro posizione di mercato. Oltre agli attori affermati, nuovi entranti nel segmento della medicina rigenerativa, come sviluppatori di terapie con cellule staminali e geniche, stanno sfidando lo status quo offrendo trattamenti innovativi. Questi attori si concentrano sul miglioramento dei risultati per i pazienti attraverso terapie innovative, alimentando la crescita e la competizione nel mercato. Partnership strategiche, fusioni e acquisizioni sono anche strategie chiave per espandere l’offerta di prodotti e la portata geografica.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Medtronic (Irlanda)

- Kolon TissueGene, Inc. (USA)

- Stryker (USA)

- Biomet (USA)

- B. Braun Melsungen AG (Germania)

- Ensol Biosciences Inc. (Corea del Sud)

- AxioMed LLC (USA)

- Zimmer Biomet Spine, Inc. (USA)

- U.S. Stem Cell, Inc. (USA)

- Medical Devices Business Services, Inc. (USA)

Sviluppi Recenti

- Nel 2025, Vivex Biologics ha trattato il primo paziente nel suo trial clinico negli Stati Uniti per VIA Disc NP, un nuovo iniettabile progettato per il dolore lombare discogenico in pazienti con malattia degenerativa del disco.

- Ad agosto 2025, il candidato CELZ-201-DDT di CELZ, Inc. (o semplicemente “CELZ”) ha ottenuto un impulso normativo quando gli è stato concesso lo status di “Fast Track” dall’autorità statunitense competente per il dolore lombare cronico dovuto a malattia degenerativa del disco, evidenziando il crescente interesse per le terapie rigenerative mirate all’infiammazione per la DDD.

- A giugno 2025, BioRestorative Therapies, Inc. ha riportato dati preliminari convincenti per BRTX-100, una terapia con cellule staminali autologhe per la degenerazione dolorosa del disco lombosacrale; il trial di Fase 2 della terapia è in corso.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Trattamento, Utenti Finali, Tipo e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato della Malattia Degenerativa del Disco (DDD) continuerà a crescere con l’aumento della popolazione globale anziana, incrementando la domanda di cure spinali e opzioni di trattamento.

- Le tecniche chirurgiche minimamente invasive e le chirurgie robotiche avanzate guadagneranno più trazione, offrendo tempi di recupero più rapidi e meno complicazioni.

- Le terapie rigenerative, come i trattamenti con cellule staminali e la terapia genica, sono destinate a rivoluzionare il mercato, fornendo soluzioni a lungo termine per la degenerazione del disco.

- Le opzioni di trattamento non invasive, inclusi i biologici e le terapie di gestione del dolore, diventeranno sempre più popolari poiché i pazienti cercano alternative alla chirurgia tradizionale.

- La crescente prevalenza del mal di schiena e dei disturbi spinali, in particolare nelle economie emergenti, guiderà l’espansione del mercato in diverse regioni.

- I progressi tecnologici negli strumenti di imaging e diagnostica miglioreranno l’accuratezza della rilevazione precoce, portando a migliori risultati per i pazienti e trattamenti personalizzati.

- L’aumento dell’adozione di procedure ambulatoriali e basate su cliniche ridurrà i costi sanitari e migliorerà l’accessibilità dei pazienti al trattamento.

- La collaborazione e le partnership tra aziende di dispositivi medici, fornitori di assistenza sanitaria e aziende biotecnologiche accelereranno lo sviluppo di trattamenti innovativi.

- La crescente consapevolezza sulla salute spinale e sulle opzioni di trattamento disponibili darà ai pazienti il potere di cercare interventi precoci, stimolando la crescita del mercato.

- Gli investimenti governativi nelle infrastrutture sanitarie, specialmente nelle regioni in via di sviluppo, faciliteranno un migliore accesso ai trattamenti avanzati per la DDD, espandendo ulteriormente il potenziale del mercato.