Panoramica del Mercato

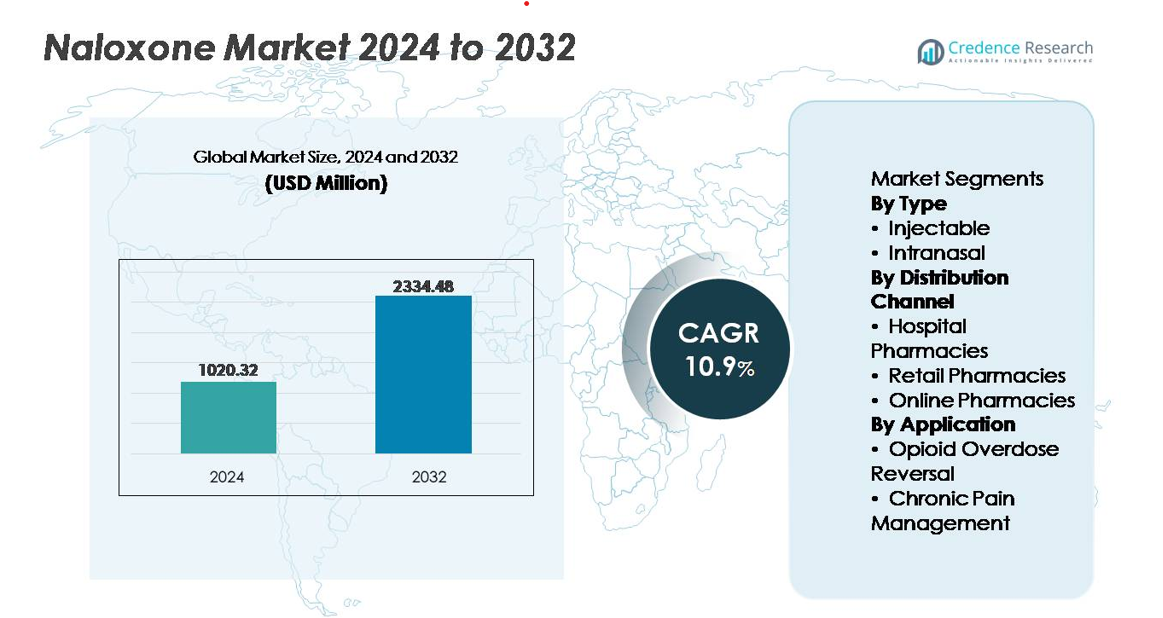

Il mercato globale del naloxone è stato valutato a 1.020,32 milioni di USD nel 2024 e si prevede che raggiungerà i 2.334,48 milioni di USD entro il 2032, riflettendo un tasso di crescita annuale composto (CAGR) del 10,9% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Naloxone 2024 |

1.020,32 milioni di USD |

| Mercato del Naloxone, CAGR |

10,9% |

| Dimensione del Mercato del Naloxone 2032 |

2.334,48 milioni di USD |

Il mercato del naloxone è guidato da produttori farmaceutici affermati e sviluppatori specializzati in farmaci di emergenza, tra cui Indivior PLC, Amphastar Pharmaceuticals Inc., Mundipharma International Limited, Hospira Inc. (Pfizer Inc.), Mylan N.V., Adapt Pharma Inc., Kaleo Inc., Kaléo Pharma LLC, e Opiant Pharmaceuticals Inc., ciascuno dei quali svolge un ruolo strategico nell’avanzamento delle innovazioni di formulazione e nell’espansione della distribuzione globale. Il Nord America rimane la regione leader, con oltre il 45% della quota di mercato, supportato da forti politiche sanitarie pubbliche, ampi programmi di accesso comunitario e alti tassi di adozione in contesti clinici e non clinici. L’Europa segue come partecipante significativo al mercato, guidata da una crescente copertura del trattamento dell’uso di sostanze e iniziative governative di prevenzione dell’overdose.

Approfondimenti di Mercato

- Il mercato globale della naloxone è stato valutato a 1.020,32 milioni di USD nel 2024 e si prevede che raggiungerà i 2.334,48 milioni di USD entro il 2032, espandendosi a un CAGR del 10,9% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dell’incidenza dei casi di overdose da oppiacei e dalle riforme normative di supporto che consentono l’accesso alla naloxone da banco e basato sulla comunità attraverso ospedali, farmacie e strutture di distribuzione pubblica.

- Le formulazioni intranasali rappresentano il segmento in più rapida crescita, supportato dalla facilità d’uso, dalla somministrazione non invasiva e dall’idoneità per soccorritori non addestrati in situazioni di emergenza.

- L’espansione competitiva è definita dai progressi nelle formulazioni, dai contratti di fornitura strategici con il governo e dall’ingresso di fornitori generici che migliorano l’accessibilità dei costi nei mercati in via di sviluppo.

- Il Nord America è leader con oltre il 45% della quota di mercato, seguito dall’Europa con circa il 25%, mentre l’Asia-Pacifico emerge come la regione in più rapida crescita; la naloxone iniettabile continua a detenere una quota dominante nelle applicazioni cliniche e EMS.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Il segmento iniettabile detiene la quota dominante del mercato della naloxone, guidato dal suo rapido inizio d’azione e dall’accettazione clinica consolidata nei contesti di emergenza. Le formulazioni iniettabili rimangono l’opzione preferita tra i paramedici, i primi soccorritori e le unità ospedaliere grazie al dosaggio preciso, alla biodisponibilità immediata e all’idoneità per i casi di overdose da oppiacei gravi. Inoltre, i programmi di distribuzione della naloxone guidati dal governo e le iniziative di formazione continuano a dare priorità alle varianti iniettabili per i kit di risposta comunitaria, rafforzando la loro presenza sul mercato. Nel frattempo, le formulazioni intranasali registrano un’adozione costante supportata dalla facilità di somministrazione, dalla somministrazione non invasiva e dalla crescente disponibilità attraverso canali di accesso al dettaglio e pubblico.

- “Ad esempio, lo spray nasale Narcan di Emergent BioSolutions eroga una dose precisa di 4 mg per attuazione ed è distribuito attraverso decine di migliaia di farmacie al dettaglio negli Stati Uniti, negozi di alimentari e rivenditori online dopo la sua approvazione da banco.”

Per Canale di Distribuzione

Le farmacie ospedaliere rappresentano la quota di mercato più grande grazie alla domanda costante da parte dei reparti di emergenza, delle unità chirurgiche e delle strutture di cura ospedaliera che richiedono un accesso immediato alla naloxone per le complicazioni legate agli oppiacei. I protocolli istituzionali che impongono la disponibilità della naloxone hanno ulteriormente rafforzato l’approvvigionamento attraverso le farmacie ospedaliere. Le farmacie al dettaglio dimostrano una crescita significativa poiché le campagne di sensibilizzazione e la disponibilità da banco ampliano l’accesso per i caregiver e le persone a rischio. Le farmacie online sono attori emergenti, supportate da prescrizioni per corrispondenza, piattaforme di salute digitale e modelli di cura a distanza che affrontano le regioni svantaggiate.

- Ad esempio, Walgreens ha annunciato la distribuzione di naloxone in tutte le sue oltre 9.000 sedi farmaceutiche negli Stati Uniti, inclusi spray intranasali da 4 mg e kit iniettabili accessibili senza prescrizione medica secondo le disposizioni di ordine permanente.

Per Applicazione

Il contrasto all’overdose da oppioidi domina il segmento delle applicazioni, supportato dall’aumento dell’abuso di oppioidi da prescrizione, oppioidi sintetici come il fentanil e le crescenti emergenze sanitarie pubbliche. L’efficacia del naloxone come intervento salvavita ne aumenta la domanda tra i sistemi medici di emergenza, i fornitori di salute comunitaria e le forze dell’ordine. Le politiche di co-prescrizione obbligatoria con farmaci oppioidi ad alto rischio contribuiscono ulteriormente all’espansione del segmento. La gestione del dolore cronico rappresenta un’applicazione secondaria, ampiamente integrata nei contesti clinici dove il naloxone è co-formulato o co-prescritto per mitigare il rischio di overdose durante la terapia oppioide a lungo termine, migliorando la sicurezza del paziente e la conformità normativa.

Principali Fattori di Crescita

Aumento della Prevalenza di Overdose da Oppioidi e Crescente Peso Sanitario Pubblico

L’aumento della prevalenza dell’abuso di oppioidi, in particolare quelli sintetici come il fentanil, continua a guidare la domanda globale di naloxone come farmaco salvavita per il contrasto all’overdose. I servizi medici di emergenza, le organizzazioni comunitarie e le forze dell’ordine dipendono sempre più dal naloxone come risposta di prima linea. Le autorità sanitarie pubbliche hanno classificato l’overdose da oppioidi come un’epidemia critica, promuovendo campagne di sensibilizzazione sostanziali, programmi di prevenzione e formazione alla risposta. Poiché la mortalità da oppioidi colpisce popolazioni più giovani e demografie economicamente attive, i governi allocano budget più elevati per la prevenzione e il trattamento. I requisiti di stock obbligatori in scuole, hub di trasporto e spazi pubblici ampliano ulteriormente l’utilizzo. Inoltre, i mandati di co-prescrizione per i pazienti con gestione del dolore ad alto rischio e l’integrazione in quadri di riduzione del danno come i centri di consumo supervisionato rafforzano il ruolo essenziale del naloxone. La combinazione di incidenti in aumento di overdose da oppioidi, priorità regolatoria e punti di accesso in espansione supporta significativamente l’espansione sostenuta del mercato.

- Ad esempio, le agenzie EMS negli Stati Uniti rispondono a centinaia di migliaia di eventi di overdose correlati agli oppioidi ogni anno, e la Drug Enforcement Administration (DEA) ha segnalato il sequestro di oltre 77 milioni di compresse di fentanil contraffatte nel 2023, indicando la rapida proliferazione di catene di approvvigionamento sintetiche mortali.

Politiche Regolatorie Favorevoli e Iniziative di Accesso Comunitario

Le trasformazioni regolatorie di supporto, inclusa l’approvazione da banco, l’espansione dell’autorità prescrittiva e la distribuzione comunitaria, servono come principali catalizzatori per la crescita del mercato del naloxone. Molte regioni hanno semplificato l’accesso consentendo a farmacisti, infermieri e volontari addestrati di dispensare o somministrare naloxone senza l’ordine diretto di un medico. Le autorità locali e le ONG hanno implementato campagne di distribuzione di naloxone a basso costo o gratuite rivolte a popolazioni con maggiore esposizione al rischio. I programmi educativi sul riconoscimento e l’intervento in caso di overdose responsabilizzano caregiver, familiari e assistenti sociali a portare kit di naloxone. Le strategie di riduzione del danno finanziate dal governo ora integrano il naloxone in box di emergenza in biblioteche, rifugi e bagni pubblici. Molti paesi stanno adottando modelli di acquisto all’ingrosso per ridurre le barriere di costo, mentre le linee guida aggiornate sulla pratica clinica enfatizzano la disponibilità anticipata. Queste riforme politiche e di accesso rafforzano collettivamente l’adozione del naloxone in ambienti istituzionali, al dettaglio e comunitari.

- Ad esempio, “Il programma di salute pubblica Take-Home Naloxone (THN) della Columbia Britannica si è ampliato per includere più di 2.000 siti di distribuzione diversificati in tutta la provincia, contribuendo alle decine di migliaia di inversioni di overdose registrate dall’inizio del programma nel 2012”.

Aumento degli Investimenti nella Sanità e Innovazione dei Prodotti

Gli investimenti crescenti nelle infrastrutture di assistenza d’emergenza, nella capacità di produzione farmaceutica e nelle iniziative di formazione migliorano la disponibilità e l’usabilità della naloxone. I progressi farmaceutici supportano formati di somministrazione migliorati, inclusi spray intranasali portatili, iniettori automatici e kit combinati su misura per utenti non clinici. Le innovazioni che mirano a una durata d’effetto più lunga affrontano le sfide associate agli oppioidi sintetici potenti, riducendo la necessità di dosaggi ripetuti. I produttori stanno dando priorità a design facili da usare che richiedono una formazione minima e integrano istruzioni visive chiare. Le partnership strategiche tra agenzie pubbliche, aziende farmaceutiche e organizzazioni no-profit espandono la portata globale del prodotto attraverso programmi di donazione e approvvigionamento sovvenzionato. Parallelamente, i sistemi di tecnologia sanitaria stanno integrando protocolli di risposta all’overdose nelle piattaforme di gestione delle cure, migliorando il monitoraggio e il follow-up. Questi progressi elevano collettivamente i risultati per i pazienti, l’efficienza operativa e l’adozione più ampia in contesti professionali e non.

Tendenze e Opportunità Chiave

Crescente Opportunità Commerciale nei Mercati Non Clinici e di Accesso Pubblico

Una tendenza notevole che sta rimodellando il panorama della naloxone è la rapida emergenza di utenti finali non clinici, tra cui luoghi di lavoro, istituzioni educative, sedi di ospitalità e centri di trasporto pubblico, creando nuovi canali di espansione oltre ospedali e farmacie. Le aziende stanno integrando la naloxone nei quadri di conformità alla sicurezza aziendale, guidate dai regolamenti sul benessere dei dipendenti e dai crescenti rischi di oppioidi sul posto di lavoro. Rivenditori, palestre, centri commerciali e sedi di eventi adottano kit di naloxone per soddisfare le politiche di protezione dalla responsabilità e le strategie di mitigazione del rischio. Inoltre, iniziative filantropiche e aziendali stanno finanziando installazioni comunitarie di naloxone in armadi di emergenza automatizzati accanto ai defibrillatori. Questa transizione sottolinea una grande opportunità commerciale per i produttori di introdurre formulazioni compatte, intuitive e pronte per la vendita al dettaglio. Poiché l’accesso pubblico riduce i tempi di risposta e migliora i risultati di sopravvivenza, i fornitori che si rivolgono alla distribuzione decentralizzata e ai prodotti auto-somministrati sono destinati a guadagnare una trazione significativa.

- Ad esempio, “In risposta alla crisi degli oppioidi, l’industria degli eventi dal vivo ha adottato sempre più misure di riduzione del danno. Organizzazioni non profit come End Overdose e This Must Be The Place collaborano con vari locali e festival per fornire educazione e distribuire kit di naloxone, inclusi dispositivi intranasali, da utilizzare nei punti di sicurezza e pronto soccorso.

Integrazione della Salute Digitale e della Formazione Espansione dell’Educazione e del Supporto

L’integrazione dell’infrastruttura digitale nella distribuzione del naloxone apre nuove opportunità per la formazione, la consapevolezza e l’adesione. Applicazioni mobili e piattaforme di apprendimento online ora offrono video istruttivi in tempo reale per l’intervento in caso di overdose e l’uso dei dispositivi. Le guide collegate tramite QR-code incorporate nel packaging semplificano l’applicazione per la prima volta per i soccorritori non addestrati. I fornitori di telemedicina integrano l’educazione al naloxone nella gestione virtuale del dolore, nella cura dei disturbi da uso di sostanze (SUD) e nei programmi di prescrizione a distanza. Le analisi del rischio abilitate dall’IA supportano la sensibilizzazione mirata identificando le aree geografiche a rischio di picchi di overdose. I modelli di e-commerce e di reintegro basati su abbonamento migliorano la continuità della fornitura consentendo la consegna discreta a domicilio. La collaborazione tra partner tecnologici e autorità sanitarie supporta un maggiore coinvolgimento, approfondimenti sui dati e monitoraggio dei risultati. Questa trasformazione digitale espande la conoscenza del naloxone e aumenta la prontezza su scala più ampia.

- Ad esempio, lo spray nasale Kloxxado 8 mg di Hikma Pharmaceuticals include moduli di formazione multilingue incorporati tramite QR accessibili in oltre 10 lingue e ha registrato più di 1,2 milioni di accessi tramite scansione dal lancio.

Sfide Chiave

Limitazioni di Accessibilità Economica e Accesso Globale Disomogeneo

Nonostante il crescente supporto politico, le fluttuazioni dei prezzi e la copertura assicurativa incoerente continuano a limitare l’accesso al naloxone in diverse regioni. Molte popolazioni a basso reddito, colpite in modo sproporzionato dall’uso di sostanze, affrontano barriere finanziarie, specialmente dove i programmi finanziati dal governo sono limitati. Le differenze nei quadri di rimborso influenzano la scelta del prodotto favorendo formulazioni iniettabili a basso costo rispetto alle opzioni di somministrazione avanzate. Inoltre, persistono disuguaglianze nella distribuzione tra i centri urbani e le aree remote prive di infrastrutture sanitarie o farmacie al dettaglio. Interruzioni nella catena di approvvigionamento, presenza limitata dei produttori e vincoli logistici ostacolano la disponibilità tempestiva. Affrontare l’accessibilità economica rimane una sfida fondamentale poiché le emergenze da overdose di oppioidi richiedono un accesso urgente e ricorrente.

Stigma, Consapevolezza Limitata e Sottostima dei Casi di Overdose

Lo stigma associato ai disturbi da uso di sostanze ostacola l’adozione del naloxone e ritarda l’attuazione delle politiche. Le misconcezioni che collegano la disponibilità del naloxone a un aumento dell’abuso di droghe scoraggiano la distribuzione comunitaria. Molti individui a rischio evitano di cercare aiuto per paura di criminalizzazione o giudizio sociale, risultando in una sottostima degli incidenti di overdose e in opportunità di intervento perse. La conoscenza incoerente dei sintomi di overdose tra le famiglie e i passanti riduce ulteriormente l’efficacia della risposta. I professionisti sanitari possono incontrare resistenza guidata dallo stigma quando raccomandano il naloxone preventivo. Superare queste sfide richiede un’educazione pubblica mirata, campagne di destigmatizzazione e protezioni legali di supporto mirate a spostare la percezione verso la visione del naloxone come cura di emergenza essenziale piuttosto che un’approvazione dell’uso di droghe.

Analisi Regionale

Nord America

Il Nord America rappresenta la quota maggiore del mercato della naloxone, con oltre il 45% delle entrate globali, guidato dall’elevata prevalenza dell’abuso di oppioidi, da una forte infrastruttura sanitaria d’emergenza e da iniziative diffuse di distribuzione comunitaria. Le approvazioni normative che consentono l’accesso senza prescrizione hanno accelerato la disponibilità del prodotto attraverso farmacie e punti di accesso pubblico non clinici. Programmi di riduzione del danno finanziati dal governo, politiche di co-prescrizione obbligatorie e accordi di fornitura aumentati con le agenzie EMS rafforzano la domanda. Gli Stati Uniti guidano la regione, supportati da acquisti su larga scala per iniziative di prevenzione dell’overdose gestite a livello federale e statale, dall’espansione dell’adozione intranasale e da campagne di sensibilizzazione pubblica mirate a prevenire la mortalità correlata agli oppioidi sintetici.

Europa

L’Europa rappresenta circa il 25% del mercato globale della naloxone, supportata da crescenti investimenti sanitari, dall’espansione del trattamento dei disturbi da uso di sostanze e da strategie nazionali che affrontano la dipendenza da oppioidi. Programmi di accesso sostenuti dal governo e iniziative pilota che distribuiscono kit di naloxone in luoghi pubblici influenzano la crescita del mercato. Il Regno Unito, l’Italia e la Germania sono in prima linea grazie a quadri prescrittivi più chiari e all’integrazione della risposta all’overdose nei servizi sanitari comunitari. L’uso crescente di oppioidi sintetici e la continua crescita delle prescrizioni per il dolore cronico aumentano la domanda preventiva. Tuttavia, l’adozione varia, poiché le incoerenze nei rimborsi e l’interpretazione normativa cauta ritardano la penetrazione uniforme del mercato nei paesi dell’Europa centrale e orientale.

Asia-Pacifico

L’Asia-Pacifico cattura circa il 18% del mercato, emergendo come il segmento regionale in più rapida crescita grazie alla crescente consapevolezza dell’abuso di oppioidi, all’aumento degli interventi traumatici e chirurgici e all’espansione della capacità sanitaria d’emergenza. Australia e Giappone guidano la regione con programmi di riduzione del danno consolidati e politiche di importazione e produzione domestica di supporto. Nel frattempo, India e Sud-est asiatico stanno assistendo a un’adozione graduale guidata da iniziative no-profit e riforme di risposta alla crisi sostenute dal governo. La crescita del mercato rimane influenzata dalla frammentazione normativa e dalle limitazioni di approvvigionamento; tuttavia, la crescente domanda urbana, il miglioramento della capacità di produzione farmaceutica e una maggiore adozione clinica posizionano la regione per un’espansione sostenuta.

America Latina

L’America Latina rappresenta quasi il 7% del mercato globale della naloxone, con una crescita guidata dalle crescenti preoccupazioni per la dipendenza da oppioidi, dall’aumento della disponibilità attraverso le farmacie ospedaliere e dal supporto dei programmi di aiuto internazionali. Brasile e Messico guidano il consumo, supportati dall’espansione delle reti di assistenza d’emergenza e dalle campagne di salute pubblica che promuovono la prontezza alla risposta all’overdose. Tuttavia, persistono ostacoli, tra cui modelli di distribuzione commerciale limitati, approvazioni normative più lente e vincoli di accessibilità che impattano le popolazioni a basso reddito. I programmi di sensibilizzazione e formazione comunitaria si stanno sviluppando gradualmente, presentando opportunità per partnership farmaceutiche e canali di prodotto sovvenzionati, in particolare nei centri urbani e nei corridoi di traffico transfrontaliero colpiti dalla circolazione di droghe illecite.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% della quota di mercato, con un’adozione principalmente guidata dalla modernizzazione della sanità pubblica, dalla copertura d’emergenza legata al turismo e dal crescente riconoscimento della dipendenza da oppioidi come condizione trattabile. Gli stati del Golfo dimostrano una penetrazione di mercato più rapida attraverso formulazioni importate e distribuzione centrata sugli ospedali. Le nazioni africane mostrano una crescita incrementale della domanda, supportata da organizzazioni sanitarie internazionali che facilitano l’accesso al naloxone in contesti di trauma, chirurgia e trattamento delle dipendenze. Le sfide includono catene di approvvigionamento limitate, bassa consapevolezza al di fuori delle grandi città e rimborsi limitati. Man mano che i programmi nazionali di gestione delle overdose evolvono, le opportunità per soluzioni iniettabili convenienti sono destinate ad espandersi.

Segmentazioni di Mercato:

Per Tipo

Per Canale di Distribuzione

- Farmacie Ospedaliere

- Farmacie al Dettaglio

- Farmacie Online

Per Applicazione

- Reversione dell’Overdose da Oppioidi

- Gestione del Dolore Cronico

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato del naloxone è caratterizzato dalla presenza di aziende farmaceutiche affermate, innovatori emergenti e produttori regionali focalizzati sull’espansione dell’accessibilità del prodotto attraverso formulazioni diversificate e canali di distribuzione strategici. I principali attori danno priorità ai sistemi di somministrazione intranasale e auto-iniettori progettati per un’amministrazione rapida e user-friendly adatta sia agli ambienti clinici che pubblici. Le strategie competitive includono contratti di fornitura governativi, collaborazioni sanitarie pubbliche e produzione economica in grandi volumi per supportare i programmi di distribuzione comunitaria. Le partnership con servizi medici d’emergenza, organizzazioni non profit e catene di farmacie al dettaglio rafforzano la presenza del marchio e l’outreach. Le aziende stanno anche investendo in riformulazioni mirate a una durata prolungata e a dosaggi più elevati per affrontare la potenza degli oppioidi sintetici. Nel frattempo, i produttori di generici intensificano la competizione sui prezzi e ampliano l’accesso nei mercati sensibili ai costi, mentre le approvazioni regolatorie per la disponibilità da banco rimodellano il posizionamento commerciale. Complessivamente, il mercato riflette un equilibrio tra differenziazione focalizzata sull’innovazione e espansione guidata dall’accessibilità economica.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Indivior PLC

- Kaleo Inc.

- Amphastar Pharmaceuticals Inc.

- Mundipharma International Limited

- Adapt Pharma Inc.

- Opiant Pharmaceuticals Inc.

- Hospira Inc. (Pfizer Inc.)

- Kaléo Pharma LLC

- Mylan N.V.

- Pfizer Inc.

Sviluppi Recenti

- Nel marzo 2023, Adapt Pharma, Inc. ha ricevuto l’approvazione dalla FDA statunitense per la vendita da banco (OTC) del suo spray nasale intranasale da 4 mg di naloxone.

- Nel maggio 2022, Opiant ha rilasciato dati di studi clinici che mostrano che la sua formulazione nasale OPNT003 (nalmefene) ha prodotto un cambiamento di 5.745 L/min nella ventilazione minuto rispetto a 3.011 L/min sotto naloxone dopo la depressione respiratoria indotta da oppioidi, un risultato che supporta la sua pianificata Nuova Domanda di Farmaco.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Canale di distribuzione, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di naloxone continuerà a crescere man mano che la potenza degli oppioidi sintetici si intensifica e gli eventi di overdose aumentano a livello globale.

- L’accesso da banco espanderà la disponibilità, guidando una maggiore adozione attraverso farmacie e ambienti non clinici.

- I nuovi sistemi di somministrazione daranno priorità alla facilità d’uso, alla durata d’azione più lunga e ai requisiti minimi di formazione.

- Le partnership tra settore pubblico e privato scaleranno la distribuzione attraverso ospedali, scuole, luoghi di lavoro e centri comunitari.

- Le iniziative di accessibilità e la concorrenza generica amplieranno l’accesso nei mercati sensibili ai costi ed emergenti.

- Le piattaforme di educazione digitale supporteranno la formazione per assistenti, soccorritori e pubblico generale.

- La co-prescrizione insieme alle terapie del dolore a base di oppioidi diventerà standard in molti sistemi sanitari.

- I mandati governativi rafforzeranno i requisiti di stock negli hub di viaggio, nei luoghi pubblici e nelle infrastrutture di emergenza.

- La capacità produttiva si espanderà per supportare il rapido dispiegamento nelle regioni con picchi di overdose.

- I programmi di riduzione dello stigma miglioreranno l’accettazione comunitaria e incoraggeranno l’adozione proattiva del naloxone.