Panoramica del Mercato

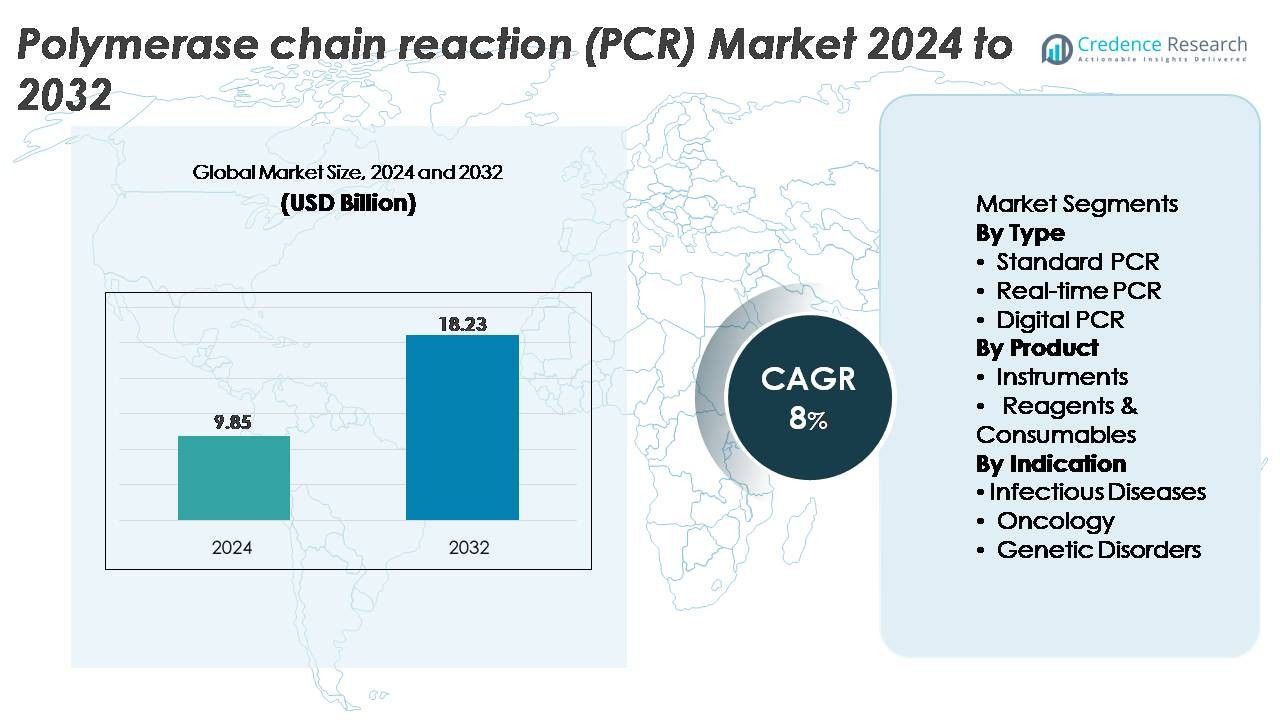

Il mercato della reazione a catena della polimerasi (PCR) è stato valutato a 9,85 miliardi di USD nel 2024 ed è previsto raggiungere i 18,23 miliardi di USD entro il 2032, espandendosi a un CAGR dell’8% nel periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Reazione a Catena della Polimerasi (PCR) 2024 |

9,85 miliardi di USD |

| Mercato della Reazione a Catena della Polimerasi (PCR), CAGR |

8% |

| Dimensione del Mercato della Reazione a Catena della Polimerasi (PCR) 2032 |

18,23 miliardi di USD |

Il mercato della reazione a catena della polimerasi (PCR) è dominato da aziende diagnostiche e di scienze della vita affermate a livello globale che continuano a migliorare le prestazioni degli strumenti, l’automazione dei flussi di lavoro e la qualità dei reagenti. I principali attori, tra cui Thermo Fisher Scientific Inc., F. Hoffmann-La Roche Ltd, QIAGEN, Bio-Rad Laboratories, Abbott, Agilent Technologies, BD, Eppendorf AG e Sysmex Inostics, si concentrano sull’espansione delle capacità PCR in tempo reale e digitale per rafforzare le loro posizioni competitive. Queste aziende beneficiano di ampie reti di distribuzione e portafogli solidi che coprono strumenti, materiali di consumo e soluzioni software. Il Nord America guida il mercato con una quota di circa il 41%, supportato da un alto volume di test diagnostici, forti investimenti in R&D e un’ampia adozione di tecnologie molecolari avanzate nei laboratori clinici e di ricerca.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato della reazione a catena della polimerasi (PCR) ha raggiunto i 9,85 miliardi di USD nel 2024 ed è previsto crescere fino a 18,23 miliardi di USD entro il 2032, registrando un CAGR dell’8% nel periodo di previsione.

- La crescente domanda di diagnostica molecolare, in particolare nei test delle malattie infettive, screening oncologici e analisi genetiche, continua a guidare l’adozione, con la PCR in tempo reale che detiene la quota maggiore del segmento grazie alla sua velocità e precisione di quantificazione.

- I principali trend includono la rapida espansione dell’automazione, l’aumento dell’uso della PCR digitale per il rilevamento ultra-sensibile e applicazioni più ampie nella medicina di precisione, controllo qualità biofarmaceutico e ricerca genomica.

- L’intensità competitiva rimane forte poiché i principali attori migliorano la produttività degli strumenti, le prestazioni dei reagenti e i flussi di lavoro integrati, mentre i costi elevati delle apparecchiature e la complessità tecnica agiscono come restrizioni per i laboratori più piccoli.

- A livello regionale, il Nord America guida con una quota di mercato di ~41%, seguito dall’Europa con ~28% e dall’Asia Pacifico con ~26%, mentre l’America Latina e il Medio Oriente & Africa rappresentano collettivamente la quota rimanente, riflettendo un’infrastruttura diagnostica molecolare in sviluppo.

Analisi della Segmentazione del Mercato:

Per Tipo:

La PCR in tempo reale (qPCR) rimane il sotto-segmento dominante, rappresentando la quota di mercato più grande grazie alla sua alta sensibilità, capacità di quantificazione rapida e ampia adozione clinica. La sua capacità di fornire dati di amplificazione precisi in tempo reale la rende il metodo preferito nei laboratori diagnostici, in particolare per il rilevamento di malattie infettive, la profilazione oncologica e l’analisi genetica. La PCR standard continua a servire applicazioni di routine in ambito di ricerca e accademico, mentre la PCR digitale sta guadagnando terreno per il rilevamento ultra-sensibile, sebbene il suo costo più elevato e il flusso di lavoro specializzato ne limitino l’adozione diffusa rispetto alla qPCR.

- Ad esempio, il sistema QuantStudio™ 7 Pro Real-Time PCR di Thermo Fisher consente il rilevamento di appena 1-10 copie target per reazione e supporta esecuzioni ad alto rendimento su piastre da 384 pozzetti, permettendo ai laboratori di elaborare grandi volumi di saggi qPCR con eccezionale riproducibilità.

Per Prodotto:

I reagenti e i consumabili detengono la quota di mercato dominante, guidati dal loro uso ricorrente nei flussi di lavoro diagnostici ad alto volume, nei protocolli di ricerca e nei saggi di validazione clinica. La domanda continua di enzimi ad alta purezza, mix master, sonde e tamponi di amplificazione garantisce una crescita stabile delle entrate per i produttori. Anche gli strumenti contribuiscono in modo significativo, supportati dai progressi tecnologici come i termociclatori automatizzati, le piattaforme di multiplexing e i flussi di lavoro integrati per la PCR in tempo reale e digitale. Tuttavia, la loro natura non ricorrente comporta un ciclo di sostituzione più lento, posizionando i consumabili come il segmento principale generatore di entrate nell’ecosistema PCR.

- Ad esempio, il portafoglio di kit QuantiTect® PCR di QIAGEN supporta reazioni con input di DNA a basso picogrammo, e la sua HotStarTaq® DNA Polymerase offre prestazioni affidabili e alta specificità, sottolineando il ruolo essenziale dei reagenti ad alta precisione nelle applicazioni basate su PCR.

Per Indicazione:

Le malattie infettive rappresentano il sotto-segmento leader con la quota di mercato più alta, guidato dall’ampia diffusione dei test PCR per patogeni virali, batterici e parassitari. Il dominio del segmento è rafforzato dalla continua necessità di diagnostica ad alta precisione nei laboratori ospedalieri, nei programmi di salute pubblica e nei sistemi di sorveglianza. Le applicazioni oncologiche si stanno espandendo poiché la PCR supporta il rilevamento delle mutazioni, la profilazione tumorale e la valutazione della malattia minima residua, mentre il segmento dei disordini genetici beneficia dell’aumento dell’adozione dello screening dei portatori basato su PCR e dei test neonatali. Nonostante questa crescita, la diagnostica delle malattie infettive rimane il motore principale dell’utilizzo della PCR a livello globale.

Principali Fattori di Crescita

Aumento del Carico Globale di Malattie Infettive e Croniche

La crescente prevalenza di malattie infettive come influenza, HIV, tubercolosi e nuove minacce virali continua a guidare l’adozione dei test diagnostici basati su PCR. Poiché i sistemi sanitari danno priorità alla diagnosi precoce e all’intervento rapido, la sensibilità e specificità senza pari della PCR la posizionano come una modalità diagnostica di prima linea. Anche le malattie croniche come il cancro contribuiscono alla crescente domanda poiché la PCR consente il rilevamento delle mutazioni, la profilazione dei tumori e il monitoraggio della risposta terapeutica. Gli investimenti crescenti nei programmi di sorveglianza della salute pubblica, nel monitoraggio della resistenza antimicrobica e nella preparazione alle epidemie accelerano ulteriormente l’implementazione della PCR nei laboratori centralizzati e negli ambienti point-of-care. Inoltre, le regioni in via di sviluppo stanno espandendo l’infrastruttura diagnostica, alimentando una penetrazione più ampia della PCR. Insieme, queste dinamiche rafforzano la necessità sostenuta di test degli acidi nucleici ad alta precisione.

· Ad esempio, il sistema m2000 RealTime di Abbott supporta esecuzioni di lotti da 96 campioni e flussi di lavoro completamente automatizzati dall’estrazione all’amplificazione, consentendo ai laboratori molecolari di elaborare più test per malattie infettive per turno con sensibilità costante e tempo di intervento manuale ridotto.

Progressi nelle Tecnologie PCR e Automazione

L’innovazione continua nella strumentazione e nella chimica PCR sta aumentando significativamente l’espansione del mercato. Le piattaforme moderne offrono ora tempi di ciclo più rapidi, multiplexing migliorato, flussi di lavoro integrati da campione a risposta e maggiore precisione quantitativa. L’automazione sta diventando un fattore trainante importante poiché i laboratori adottano sistemi PCR in tempo reale ad alta capacità in grado di elaborare centinaia o migliaia di campioni al giorno con intervento manuale minimo. I progressi nella PCR digitale (dPCR), inclusi microfluidica migliorata e precisione di partizionamento, supportano il rilevamento ultra-sensibile richiesto in oncologia, nello sviluppo di terapie cellulari e geniche e nella ricerca sulle malattie infettive. Questi miglioramenti riducono i requisiti di manodopera, minimizzano i tassi di errore e migliorano i tempi di consegna, rendendo la PCR più accessibile nelle applicazioni cliniche, di ricerca e industriali.

- Ad esempio, il sistema QX200 Droplet Digital PCR di Bio-Rad genera fino a 20.000 goccioline per campione e quantifica i target con una risoluzione fino a 0,1 copie/µL, supportando il rilevamento altamente sensibile delle mutazioni e del numero di copie.

Espansione delle Applicazioni nella Medicina di Precisione e nei Test Genetici

La PCR sta assumendo un ruolo sempre più centrale nella medicina di precisione, supportando decisioni terapeutiche personalizzate e la diagnosi precoce delle malattie. Il metodo consente un’analisi altamente mirata dei biomarcatori, il rilevamento delle variazioni del numero di copie, lo screening delle malattie ereditarie e la profilazione farmacogenomica. In oncologia, la PCR supporta la valutazione della malattia minima residua e lo sviluppo di diagnostici complementari, in linea con il crescente spostamento verso percorsi di trattamento individualizzati. Lo screening neonatale, la genetica riproduttiva e i test dei portatori beneficiano anche di una maggiore precisione ed efficienza del flusso di lavoro della PCR. Poiché i fornitori di servizi sanitari adottano protocolli di test molecolari e i governi investono in iniziative genomiche nazionali, le piattaforme PCR continuano a sperimentare un utilizzo ampliato in diverse specialità mediche e programmi di salute preventiva.

Tendenze Chiave & Opportunità

Integrazione della PCR con Salute Digitale, AI e Automazione

Una tendenza significativa che sta plasmando il panorama della PCR è l’integrazione di tecnologie digitali come l’analisi guidata dall’AI, la gestione dei dati basata su cloud e la connettività remota per il monitoraggio degli strumenti. Gli algoritmi AI stanno sempre più supportando l’interpretazione automatica dei risultati, la riduzione degli errori e l’ottimizzazione del flusso di lavoro. Questo migliora l’accuratezza dei report per grandi laboratori clinici e reti di test decentralizzate. Le piattaforme cloud consentono la condivisione dei dati in tempo reale per la sorveglianza epidemiologica, rafforzando le capacità di risposta della salute pubblica. I sistemi automatizzati di gestione dei liquidi e la robotica semplificano ulteriormente i processi pre-analitici e post-analitici, aprendo opportunità per laboratori PCR completamente automatizzati. Insieme, questi progressi ampliano l’efficienza operativa consentendo ai sistemi PCR di servire applicazioni emergenti nella diagnostica digitale.

· Ad esempio, i sistemi cobas® 6800/8800 di Roche si integrano con la suite cloud Roche Flow per il monitoraggio remoto delle esecuzioni, la gestione automatica degli avvisi e il controllo centralizzato del flusso di lavoro. La piattaforma cobas® 6800 fornisce fino a 96 risultati all’ora con un tempo minimo di intervento manuale, supportando operazioni PCR automatizzate ad alto volume.

Crescente Domanda di Sistemi PCR Portatili e Point-of-Care

L’interesse per i test molecolari decentralizzati continua a crescere, creando opportunità per piattaforme PCR compatte, rapide e facili da usare. I dispositivi PCR portatili in tempo reale consentono diagnosi in loco in cliniche, situazioni di emergenza, località remote, test agricoli e sorveglianza ambientale. Questi sistemi riducono la dipendenza dai laboratori centralizzati riducendo significativamente i tempi di risposta. I progressi nella microfluidica, nel funzionamento a batteria e nella preparazione integrata dei campioni stanno consentendo alte prestazioni in dispositivi compatti. Governi e organizzazioni private stanno investendo sempre più in diagnostica molecolare dispiegabile sul campo per la risposta alle epidemie, il monitoraggio della sicurezza alimentare e lo screening alle frontiere. La tendenza verso la miniaturizzazione e la mobilità espanderà l’adozione della PCR in ambienti di test non tradizionali.

· Ad esempio, il Sistema Accula™ di Thermo Fisher esegue una vera PCR point-of-care utilizzando una cartuccia completamente integrata che fornisce risultati dal campione in circa 30 minuti. La piattaforma ID NOW™ di Abbott utilizza la tecnologia di amplificazione isoterma e fornisce risultati positivi in appena 5 minuti, supportando test molecolari rapidi in contesti decentralizzati.

Espansione della PCR nella Produzione Biofarmaceutica e Controllo di Qualità

La PCR sta diventando essenziale nei flussi di lavoro biofarmaceutici, inclusi l’autenticazione delle linee cellulari, il test della contaminazione virale, la quantificazione del DNA residuo e la caratterizzazione dei vettori di terapia genica. Con la crescita globale dei biologici, biosimilari e terapie avanzate, i produttori utilizzano sempre più la PCR per un rigoroso controllo di qualità. Stanno emergendo opportunità con la crescita delle terapie mRNA, che richiedono una quantificazione precisa degli acidi nucleici e un’analisi delle impurità. La necessità di test rapidi per il rilascio dei lotti e la conformità agli standard di qualità regolatori supporta ulteriormente l’aumento dell’utilizzo della PCR. Questa tendenza consente ai fornitori di espandere linee di reagenti specializzati e strumentazione conforme su misura per ambienti QC industriali.

Principali Sfide

Alto Costo degli Strumenti PCR Avanzati e delle Spese Operative

Nonostante la sua ampia adozione, l’alto costo di capitale dei sistemi PCR avanzati, in particolare la PCR in tempo reale e la PCR digitale, rimane una barriera significativa per i laboratori più piccoli, le istituzioni accademiche e le strutture nelle regioni in via di sviluppo. Le spese operative come l’acquisto di reagenti, l’uso di materiali di consumo, la manutenzione specializzata e i requisiti di personale addestrato aumentano il peso finanziario. La PCR digitale, pur offrendo una sensibilità superiore, comporta costi particolarmente elevati per il sistema e i materiali di consumo per il frazionamento. Questi vincoli economici limitano il ritmo degli aggiornamenti tecnologici e inibiscono l’adozione di piattaforme ad alta capacità o ultra-sensibili, ampliando il divario tra contesti sanitari ben finanziati e quelli con risorse limitate.

Limitazioni Tecniche e Rischio di Contaminazione o Risultati Falsi

I flussi di lavoro PCR richiedono una gestione precisa, ambienti controllati e un rigoroso controllo di qualità per prevenire contaminazioni o risultati falsi positivi. Anche problemi minori come il degrado dei reagenti, errori di pipettaggio o contaminazione incrociata possono compromettere l’accuratezza. I saggi altamente sensibili amplificano l’impatto di tali errori, in particolare negli scenari di rilevamento a basso numero di copie. La PCR affronta anche limitazioni nella capacità di multiplexing rispetto al sequenziamento di nuova generazione e può avere difficoltà con variazioni genomiche complesse. Questi vincoli tecnici richiedono formazione continua, protocolli di laboratorio rigorosi e misure di validazione. Tali complessità possono ostacolare la scalabilità, specialmente in contesti di test decentralizzati o a basse risorse dove l’esperienza e l’infrastruttura possono essere limitate.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato PCR con circa il 41%, supportato da un’infrastruttura sanitaria avanzata, forti capacità di test diagnostici e alta adozione di tecnologie molecolari in ospedali, centri di ricerca e laboratori di sanità pubblica. La regione beneficia di investimenti continui in biotecnologia, uso diffuso della PCR in tempo reale nel monitoraggio delle malattie infettive e crescente applicazione in oncologia e test genetici. Un forte supporto normativo e finanziamenti continui per la R&S rafforzano ulteriormente la leadership della regione, guidando una domanda costante di strumenti ad alte prestazioni, materiali di consumo e piattaforme PCR automatizzate in ambienti clinici e accademici.

Europa

L’Europa rappresenta circa il 28% del mercato globale, guidata da reti diagnostiche molecolari ben consolidate, standard di qualità rigorosi e forte adozione della PCR nella sorveglianza delle malattie infettive, diagnostica oncologica e programmi di screening genetico. Paesi come Germania, Regno Unito e Francia rimangono centri nevralgici per la ricerca biomedica, supportando un’elevata utilizzazione delle tecnologie PCR in tempo reale e digitale. L’espansione delle iniziative di medicina di precisione, i programmi di screening supportati dal governo e i crescenti investimenti nell’automazione dei laboratori contribuiscono a una crescita stabile del mercato. L’ecosistema di ricerca diversificato dell’Europa e la domanda clinica rafforzano la sua posizione come secondo maggiore contributore regionale.

Asia Pacific

L’Asia Pacifico cattura circa il 26% del mercato PCR e rappresenta la regione in più rapida crescita, supportata dalla rapida espansione sanitaria, dall’aumento dei tassi di test diagnostici e dalla maggiore consapevolezza delle tecnologie molecolari. Cina, Giappone, Corea del Sud e India guidano l’adozione grazie a grandi popolazioni di pazienti, crescenti carichi di malattie infettive e forti investimenti in biotecnologia e genomica. Programmi di sorveglianza delle malattie guidati dal governo e l’espansione dei laboratori diagnostici pubblici e privati accelerano ulteriormente l’adozione della PCR. L’aumento dell’accessibilità economica degli strumenti e dei consumabili PCR e la crescita della ricerca accademica guidano la traiettoria dell’APAC verso la trasformazione in un hub globale per la diagnostica molecolare.

America Latina

L’America Latina detiene una quota stimata del 3% del mercato globale PCR, caratterizzata da una crescente adozione nei test per le malattie infettive, lo screening della salute materna e i laboratori di salute pubblica. Paesi come Brasile, Messico e Argentina mostrano una crescente domanda man mano che i sistemi sanitari rafforzano le capacità diagnostiche molecolari. L’espansione delle reti diagnostiche private e la maggiore disponibilità di reagenti e strumenti PCR supportano l’adozione, sebbene vincoli di bilancio e accesso disomogeneo alle tecnologie avanzate limitino la penetrazione. Investimenti continui nelle infrastrutture di laboratorio, insieme alla crescente consapevolezza della diagnosi precoce delle malattie, stanno migliorando gradualmente il panorama della diagnostica molecolare nella regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 2% del mercato PCR, con l’adozione concentrata nei paesi con sistemi sanitari meglio sviluppati come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica. La domanda è principalmente guidata dallo screening delle malattie infettive, dalla sorveglianza della salute pubblica e dai crescenti investimenti nella modernizzazione dei laboratori ospedalieri. Nonostante la crescente consapevolezza, la copertura limitata dei rimborsi e le disparità nelle infrastrutture diagnostiche rallentano un’adozione più ampia. Partnership internazionali, programmi di espansione sanitaria guidati dal governo e crescenti investimenti nel settore privato continuano a sostenere una crescita costante, posizionando il MEA come un mercato in via di sviluppo ma sempre più importante per le tecnologie PCR.

Segmentazioni di Mercato:

Per Tipo

- PCR Standard

- PCR in tempo reale

- PCR Digitale

Per Prodotto

- Strumenti

- Reagenti & Consumabili

Per Indicazione

- Malattie Infettive

- Oncologia

- Disturbi Genetici

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato della Reazione a Catena della Polimerasi (PCR) è caratterizzato dalla forte presenza di aziende globali di diagnostica e scienze della vita che continuano ad espandere le loro capacità tecnologiche e i portafogli di prodotti. I principali attori si concentrano su innovazioni nelle piattaforme PCR in tempo reale e digitali, sviluppando sistemi più veloci, più sensibili e pronti per l’automazione per soddisfare la crescente domanda clinica e di ricerca. Le aziende investono sempre più in flussi di lavoro integrati che combinano preparazione del campione, amplificazione e analisi dei dati per migliorare l’efficienza dell’utente e ridurre i tempi di risposta. Partnership strategiche, acquisizioni ed espansione geografica rimangono centrali per rafforzare il posizionamento sul mercato, in particolare nelle regioni ad alta crescita come l’Asia Pacifico. I fornitori danno anche priorità a reagenti e materiali di consumo di alta qualità, che rappresentano una fonte di entrate ricorrenti e un componente critico delle prestazioni nei flussi di lavoro PCR. La differenziazione competitiva è ulteriormente guidata da strumenti software abilitati all’IA, capacità di multiplexing e applicazioni ampliate in oncologia, diagnostica delle malattie infettive e test genetici. Nel complesso, il mercato rimane dinamico, orientato all’innovazione e guidato da continui progressi tecnologici.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Sysmex Inostics (Hyogo, Giappone)

- Agilent Technologies, Inc. (California, Stati Uniti)

- BD (New Jersey, Stati Uniti)

- Eppendorf AG (Amburgo, Germania)

- Abbott (Illinois, Stati Uniti)

- Thermo Fisher Scientific Inc. (Massachusetts, Stati Uniti)

- Bio-Rad Laboratories, Inc. (California, Stati Uniti)

- QIAGEN (Hilden, Germania)

- F. Hoffmann-La Roche Ltd (Basilea, Svizzera)

Sviluppi Recenti

- A luglio 2025, Bio-Rad Laboratories ha ampliato il suo portafoglio di PCR digitale lanciando nuove piattaforme tra cui il sistema QX Continuum™ ddPCR e la serie QX700™. Questa espansione ha seguito l’acquisizione da parte dell’azienda dello sviluppatore di PCR digitale Stilla Technologies e ha ampliato le sue offerte di PCR digitale a goccia per flussi di lavoro di ricerca e diagnostica.

- A gennaio 2025, QIAGEN ha annunciato miglioramenti al suo sistema QIAcuity Digital PCR, raddoppiando il numero di target analizzabili per campione ed è entrata in una partnership con GENCURIX, Inc. per sviluppare test oncologici per l’uso diagnostico clinico della piattaforma QIAcuityDx

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, prodotto, Indicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione della PCR continuerà ad espandersi man mano che i sistemi sanitari daranno priorità a diagnosi molecolari rapide e accurate.

- La PCR in tempo reale manterrà il predominio, mentre la PCR digitale guadagnerà slancio in applicazioni ultra-sensibili.

- L’automazione e i sistemi integrati da campione a risposta semplificheranno i flussi di lavoro e ridurranno la dipendenza dal lavoro manuale.

- L’interpretazione dei dati abilitata dall’IA migliorerà l’accuratezza dei risultati e supporterà le operazioni di laboratorio ad alto rendimento.

- I dispositivi PCR point-of-care e portatili vedranno un aumento della distribuzione in contesti decentralizzati e remoti.

- La PCR giocherà un ruolo maggiore nella medicina di precisione, in particolare in oncologia e profilazione genetica.

- La produzione biofarmaceutica si affiderà sempre più alla PCR per il controllo qualità e il monitoraggio della contaminazione.

- La domanda di test multiplex aumenterà poiché i laboratori cercheranno di rilevare più patogeni in un’unica esecuzione.

- L’innovazione nei reagenti e nei consumabili accelererà per supportare tempi di ciclo più rapidi e maggiore sensibilità.

- I mercati emergenti sperimenteranno un’adozione più forte man mano che l’infrastruttura diagnostica e la capacità di test molecolari si espandono.