Panoramica del Mercato

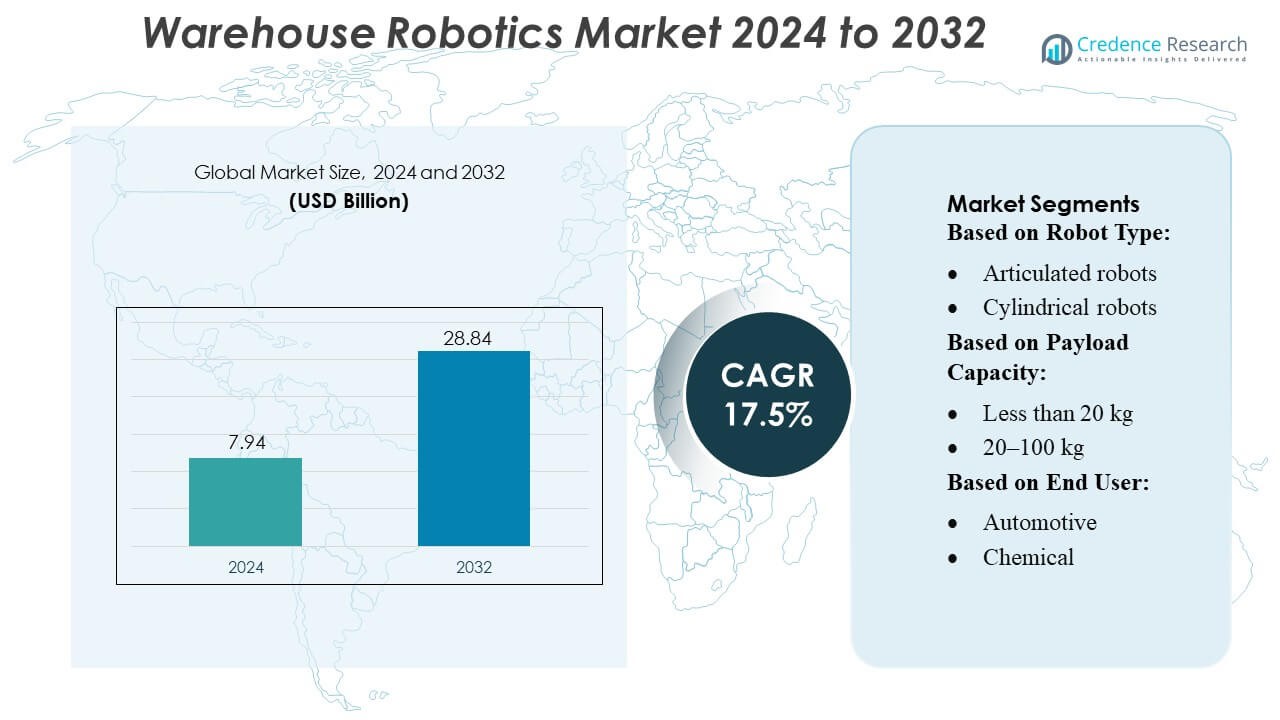

La dimensione del mercato della robotica di magazzino è stata valutata a 7,94 miliardi di USD nel 2024 e si prevede che raggiungerà 28,84 miliardi di USD entro il 2032, con un CAGR del 17,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Robotica di Magazzino 2024 |

USD 7,94 Miliardi |

| Mercato della Robotica di Magazzino, CAGR |

17,5% |

| Dimensione del Mercato della Robotica di Magazzino 2032 |

USD 28,84 Miliardi |

Il mercato della robotica di magazzino presenta numerosi fornitori di automazione ben affermati che offrono soluzioni robotiche avanzate e sistemi logistici integrati. Queste aziende competono intensamente sull’innovazione tecnologica, l’ampiezza dei servizi e la presenza globale, fornendo robot mobili autonomi, veicoli a guida automatica, sistemi di stoccaggio e recupero e piattaforme complete di automazione della gestione del magazzino. I fornitori migliorano continuamente l’intelligenza del software, l’orchestrazione delle flotte e la navigazione basata sull’IA per offrire una maggiore produttività, precisione e flessibilità per settori diversi, tra cui e-commerce, produzione e vendita al dettaglio. La crescente domanda di adempimento efficiente, l’aumento dei costi del lavoro e la globalizzazione delle catene di approvvigionamento guidano un’adozione diffusa in tutto il mondo. A livello regionale, il mercato leader è la regione Asia-Pacifico, che ha comandato circa il 39,9% delle entrate globali della robotica di magazzino nel 2024, riflettendo un forte slancio di crescita e un’ampia diffusione nei paesi popolosi e intensivi nella produzione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato della robotica di magazzino è stato valutato a 7,94 miliardi di USD nel 2024 e si prevede che raggiungerà 28,84 miliardi di USD entro il 2032, riflettendo un CAGR del 17,5% durante tutto il periodo di previsione.

- La forte crescita del mercato è guidata dall’aumento delle esigenze di adempimento dell’e-commerce, dai maggiori costi del lavoro e dall’aumento dell’adozione di robot mobili autonomi e veicoli a guida automatica per migliorare la produttività del magazzino.

- I principali trend includono l’integrazione rapida della navigazione basata sull’IA, la raccolta robotica e il software avanzato di gestione delle flotte, consentendo una maggiore produttività e una maggiore precisione operativa in ambienti di magazzino complessi.

- L’intensità competitiva continua ad aumentare poiché i fornitori globali di automazione espandono i portafogli di robotica e nuovi entranti introducono sistemi modulari e scalabili, mentre emergono restrizioni dai costi iniziali elevati di implementazione e dalle lacune di competenze della forza lavoro.

- L’Asia Pacifico guida il mercato con una quota regionale del 39,9%, guidata dall’espansione della produzione, mentre i sistemi automatizzati di stoccaggio e recupero detengono una quota dominante del segmento grazie all’uso diffuso nei centri di adempimento ad alto volume.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Robot

Robot mobili autonomi (AMR) dominano il mercato della robotica per magazzini, catturando una quota significativa grazie alla loro flessibilità e alle avanzate capacità di navigazione. A differenza dei tradizionali veicoli a guida automatica (AGV), gli AMR sfruttano LiDAR, intelligenza artificiale e pianificazione del percorso in tempo reale per adattarsi dinamicamente agli ambienti di magazzino. I robot articolati e SCARA rimangono rilevanti per compiti di precisione di pick-and-place, ma il loro impiego è spesso limitato a zone specifiche. I fattori di crescita includono la crescente necessità di gestione dell’inventario in tempo reale, la mitigazione della carenza di manodopera e l’efficienza operativa migliorata, in particolare nei magazzini di e-commerce e retail dove la movimentazione autonoma dei materiali ad alta velocità è fondamentale.

- Ad esempio, l’AMR KMP 1500P di KUKA AG può trasportare carichi fino a 1.500 kg e viaggia a velocità fino a 1,5 m/s, con rilevamento e evitamento autonomo degli ostacoli in 2D e 3D.

Per Capacità di Carico

I robot con una capacità di carico di 20–100 kg detengono la quota maggiore del mercato, bilanciando flessibilità con la capacità di gestire una vasta gamma di merci. Le unità sotto i 20 kg sono principalmente utilizzate per lo smistamento di piccoli oggetti, mentre i robot con capacità di carico superiore ai 100 kg sono impiegati per la movimentazione di macchinari pesanti e pallet. La crescita del segmento è guidata dalle operazioni di magazzino che richiedono soluzioni scalabili per materiali di peso medio, consentendo uno stoccaggio efficiente, il trasporto e l’automazione di compiti ripetitivi mantenendo sicurezza e precisione. L’efficienza operativa e la riduzione della dipendenza dalla manodopera rimangono motivatori chiave per l’adozione.

- Ad esempio, l’AMR Fetch100 Shelf supporta un peso massimo di carico di 78 kg e viaggia a velocità fino a 1,75 m/s, trasportando carichi su scaffali in modo continuo per circa 9 ore con un singolo ciclo di batteria.

Per Utente Finale

Il settore dell’e-commerce guida l’adozione, comandando una quota dominante grazie all’elevato volume di evasione ordini e alla domanda di consegne rapide. Seguono i settori automobilistico e alimentare & bevande, che sfruttano la robotica per l’assemblaggio, l’imballaggio e la movimentazione dei materiali in ambienti di produzione complessi. I fattori di crescita includono l’aumento del retail online, la carenza di manodopera e la necessità di operazioni di magazzino scalabili e convenienti. I settori dei semiconduttori, sanitario e chimico stanno investendo sempre più in soluzioni robotiche specializzate per migliorare gli standard di precisione, igiene e sicurezza, espandendo ulteriormente la penetrazione del mercato attraverso applicazioni diversificate per utenti finali.

Principali Fattori di Crescita

Aumento dell’E-commerce e della Fulfillment Omnicanale

L’espansione rapida dell’e-commerce ha aumentato significativamente la domanda di soluzioni automatizzate per magazzini. Le aziende stanno adottando la robotica per gestire l’elevato volume di evasione ordini, ottimizzare lo stoccaggio e accelerare i tempi di consegna. I robot mobili autonomi (AMR) e i veicoli a guida automatica (AGV) aiutano a semplificare la gestione dell’inventario, ridurre la dipendenza dalla manodopera e migliorare la precisione. Questa crescita è ulteriormente alimentata dalle strategie di retail omnicanale, dove i magazzini devono gestire in modo efficiente i resi, le operazioni di pick-and-pack e l’elaborazione degli ordini in tempo reale per mantenere la soddisfazione del cliente e l’efficienza operativa.

- Ad esempio, il “Smart Flexible Depalletizer” di Honeywell Intelligrated può sollevare carichi fino a 80 lb (≈ 36 kg) e processare fino a 650 cartoni all’ora, aumentando sostanzialmente la produttività del depallettizzazione in entrata.

Carenza di Manodopera e Ottimizzazione dei Costi

La carenza globale di lavoratori qualificati nei magazzini ha spinto gli investimenti nella robotica per mantenere operazioni coerenti e ridurre la dipendenza dal lavoro manuale. I robot automatizzano compiti ripetitivi come il prelievo, lo smistamento e il trasporto delle merci, abbassando i costi del lavoro e minimizzando l’errore umano. Integrando AI e machine learning, la robotica nei magazzini consente la manutenzione predittiva, l’instradamento dinamico e l’efficienza energetica. Le aziende che adottano queste tecnologie ottengono resilienza operativa e prevedibilità dei costi, rendendo la robotica una soluzione essenziale per la sostenibilità e la scalabilità a lungo termine dei magazzini.

- Ad esempio, il Robotic Item Picker abilitato all’AI di ABB raggiunge oltre il 99,5% di precisione nel prelievo e può elaborare fino a 1.400 articoli non ordinati all’ora, automatizzando compiti di prelievo ad alto volume che tipicamente si basano sul lavoro manuale.

Progressi Tecnologici e Integrazione

I progressi nella robotica, nell’AI e nell’IoT stanno migliorando l’efficienza, la precisione e la sicurezza nei magazzini. Gli AMR e i robot collaborativi ora dispongono di navigazione in tempo reale, esecuzione adattiva dei compiti e integrazione senza soluzione di continuità con i sistemi di gestione del magazzino (WMS). Innovazioni come la gestione delle flotte basata su cloud, il calcolo edge e i sensori intelligenti ottimizzano i flussi di lavoro e le decisioni basate sui dati. Questi miglioramenti tecnologici riducono i tempi di inattività, aumentano la produttività e supportano l’automazione scalabile. La capacità di integrare la robotica con altri sistemi digitali rappresenta un potente motore di crescita, in particolare per i magazzini complessi con categorie di prodotti diversificate.

Tendenze Chiave & Opportunità

Automazione Collaborativa e Flessibile

I robot collaborativi (cobot) stanno guadagnando popolarità nei magazzini per la loro capacità di lavorare in sicurezza accanto agli operatori umani. Questi robot aumentano la produttività in aree come l’imballaggio, l’assemblaggio e l’ispezione della qualità senza richiedere cambiamenti infrastrutturali estesi. La tendenza verso l’automazione flessibile supporta la rapida riconfigurazione dei flussi di lavoro, consentendo ai magazzini di rispondere rapidamente alle fluttuazioni stagionali della domanda, alla varietà dei prodotti e alle esigenze di evasione personalizzata, presentando significative opportunità per operazioni ibride scalabili uomo-robot.

- Ad esempio, i robot Skypod® di Exotec si muovono fino a 4 m/s (13 ft/s) e scalano scaffali fino a 14 m (46 ft) mentre trasportano carichi fino a 30 kg (66 lbs). Le industrie manifatturiere, logistiche e automobilistiche utilizzano robot di movimentazione per operazioni precise nei magazzini e nelle linee di produzione.

Espansione nei Mercati Emergenti

I mercati emergenti in Asia-Pacifico, America Latina e Medio Oriente stanno adottando sempre più la robotica nei magazzini a causa della crescente e-commerce, industrializzazione e iniziative governative a supporto dell’automazione. Queste regioni offrono opportunità per i produttori di implementare soluzioni robotiche convenienti su misura per magazzini più piccoli o imprese di medie dimensioni. L’espansione in tali geografie non solo guida la crescita dei ricavi ma consente anche alle aziende di sviluppare innovazioni specifiche per la regione, come AMR leggeri per spazi di magazzino limitati o robot modulari adatti a diverse esigenze logistiche.

- Ad esempio, l’ultima piattaforma di Intuitive, il da Vinci 5, incorpora oltre 150 innovazioni di design e vanta 10.000 × la potenza di calcolo rispetto al suo predecessore. Le aziende utilizzano soluzioni RaaS in abbonamento per migliorare l’efficienza, ridurre i costi e aumentare la velocità di produzione.

Integrazione con AI e Analisi dei Dati

L’integrazione di AI, apprendimento automatico e analisi avanzata con la robotica di magazzino sta trasformando le operazioni. L’analisi predittiva ottimizza il routing, riduce i colli di bottiglia e migliora la gestione dell’inventario. Le piattaforme robotiche ora forniscono approfondimenti utili per l’allocazione della forza lavoro, il consumo energetico e l’ottimizzazione dei processi. Questa convergenza crea opportunità per i fornitori di servizi di offrire soluzioni intelligenti e complete che aumentano l’efficienza operativa, riducono i costi e migliorano il processo decisionale, potenziando la competitività complessiva dei magazzini che adottano tecnologie robotiche avanzate.

Sfide Chiave

Alti Costi Iniziali di Investimento e Manutenzione

L’adozione della robotica di magazzino richiede una spesa capitale sostanziale per hardware, software e integrazione. La manutenzione, gli aggiornamenti di sistema e la formazione contribuiscono anche ai costi operativi elevati. I magazzini più piccoli o le imprese di medie dimensioni spesso affrontano vincoli di budget, limitando la distribuzione su larga scala. Inoltre, la complessità di integrare diversi tipi di robot con i sistemi di gestione del magazzino (WMS) esistenti e l’infrastruttura legacy può creare ostacoli tecnici e finanziari, rallentando l’adozione nonostante i benefici a lungo termine dell’automazione.

Adattamento della Forza Lavoro e Lacune di Competenze

La transizione verso magazzini automatizzati richiede l’aggiornamento delle competenze dei dipendenti esistenti per operare, programmare e mantenere i sistemi robotici. La resistenza al cambiamento, la mancanza di competenze tecniche e la formazione inadeguata possono ostacolare una corretta implementazione. Le sfide di adattamento della forza lavoro sono particolarmente pronunciate nelle regioni con accesso limitato alla formazione sulla robotica o una cultura tradizionale ad alta intensità di lavoro. Superare queste barriere richiede programmi di sviluppo mirati della forza lavoro, collaborazione con istituzioni educative e iniziative continue di sviluppo delle competenze per garantire una collaborazione efficace tra uomo e robot.

Analisi Regionale

Nord America

Il Nord America detiene circa il 35-38% del mercato globale della robotica di magazzino. La regione beneficia di un’infrastruttura logistica matura, un’adozione diffusa dell’e-commerce e forti investimenti in tecnologie di automazione, inclusi robot mobili autonomi, veicoli a guida automatica (AGV) e sistemi avanzati di gestione del magazzino. Le aziende stanno adottando sempre più la robotica per ridurre i costi del lavoro, migliorare l’efficienza operativa e soddisfare le crescenti aspettative dei clienti per consegne rapide. Gli Stati Uniti guidano il mercato con implementazioni high-tech, seguiti dal Canada, dove sia i settori manifatturiero che retail guidano la domanda di soluzioni di magazzino automatizzato.

Asia Pacifico

L’Asia Pacifico è il mercato più grande e in più rapida crescita, rappresentando circa il 40-50% della quota globale. La crescita è guidata dalla rapida industrializzazione, dall’aumento dei costi del lavoro e dall’espansione dei settori dell’e-commerce e manifatturiero. Cina e Giappone sono leader nell’adozione tecnologica, impiegando robot mobili autonomi, sistemi di stoccaggio e recupero automatizzati (AS/RS) e robot collaborativi per migliorare l’efficienza del magazzino. India e Corea del Sud sono hub emergenti per l’automazione del magazzino, con investimenti mirati a ottimizzare le catene di approvvigionamento e soddisfare la crescente domanda dei consumatori. Le iniziative governative a sostegno dell’automazione industriale accelerano ulteriormente la crescita regionale.

Europa

L’Europa contribuisce per circa il 22-27% al mercato della robotica per magazzini. L’adozione è fortemente alimentata da basi industriali mature, requisiti stringenti di efficienza della catena di approvvigionamento e politiche orientate alla sostenibilità. Germania, Regno Unito e Francia sono i paesi leader nell’implementazione di tecnologie robotiche come AGV, sistemi di pallet automatizzati e software di gestione magazzini basati su AI. Le aziende danno priorità all’automazione per ridurre i costi operativi, migliorare l’accuratezza dell’inventario e rispettare le normative ambientali. La regione beneficia anche di significative innovazioni tecnologiche e collaborazioni tra fornitori di logistica e aziende di tecnologia dell’automazione, che migliorano la traiettoria complessiva di crescita del mercato.

America Latina

L’America Latina detiene circa il 6% del mercato globale della robotica per magazzini. La crescita è relativamente moderata a causa della volatilità economica e delle limitazioni infrastrutturali, ma la regione sta gradualmente adottando l’automazione nella logistica e nei magazzini. Brasile, Messico e Argentina sono mercati chiave, con aziende che implementano soluzioni robotiche per migliorare l’efficienza, ridurre la dipendenza dal lavoro e ottimizzare le catene di approvvigionamento. L’aumento del commercio transfrontaliero, l’espansione dell’e-commerce e la crescente consapevolezza dei benefici dell’automazione stanno guidando gli investimenti nei sistemi robotici. Sebbene l’adozione sia inferiore rispetto a Nord America, Europa e Asia Pacifico, la regione mostra un potenziale di crescita costante nei magazzini automatizzati.

Medio Oriente & Africa (MEA)

Il Medio Oriente & Africa rappresenta circa il 7-8% del mercato della robotica per magazzini. La crescita è emergente, in particolare nei centri logistici come i paesi del Consiglio di Cooperazione del Golfo (GCC), il Sudafrica e l’Egitto. Gli investimenti in infrastrutture logistiche moderne, modernizzazione dei magazzini e tecnologie di automazione come AGV e sistemi di picking robotici stanno guidando l’espansione del mercato. L’aumento delle attività commerciali, la crescita dell’e-commerce e le iniziative governative per diversificare le economie oltre il petrolio stanno incoraggiando l’adozione. Sebbene il mercato sia più piccolo rispetto a Nord America e Asia Pacifico, il MEA presenta forti opportunità di crescita per le aziende che implementano soluzioni di automazione per magazzini per migliorare l’efficienza e ridurre i costi operativi.

Segmentazioni di Mercato:

Per Tipo di Robot:

- Robot articolati

- Robot cilindrici

Per Capacità di Carico:

Per Utente Finale:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato della robotica di magazzino include attori di rilievo come KUKA AG, Fetch Robotics Inc., Honeywell International Inc., ABB, OMRON Corporation, YASKAWA Electric Corporation, Bastian Solutions LLC, Daifuku Co. Ltd., KNAPP AG e Dematic. Il mercato della robotica di magazzino è caratterizzato da rapidi progressi tecnologici, crescente domanda di automazione e forti investimenti in sistemi robotici intelligenti. Le aziende che competono in questo settore si concentrano sulla fornitura di soluzioni che migliorano la precisione operativa, riducono la dipendenza dalla manodopera e aumentano la velocità di esecuzione nei magazzini moderni. Il mercato presenta un mix di fornitori di automazione affermati e innovatori emergenti che danno priorità ai robot mobili autonomi, alle tecnologie di picking robotico e alle piattaforme integrate di gestione del magazzino. La competizione si intensifica man mano che i fornitori adottano strategie come l’innovazione dei prodotti, le partnership tecnologiche e l’espansione in regioni ad alta crescita. Molte aziende investono pesantemente in intelligenza artificiale, visione artificiale e tecnologie di rilevamento avanzate per sviluppare robot capaci di navigazione complessa e compiti ad alta precisione. Inoltre, il passaggio verso soluzioni di automazione scalabili e modulari consente un’adozione più ampia nei magazzini di varie dimensioni. Con l’accelerazione della digitalizzazione della catena di approvvigionamento a livello globale, le aziende si differenziano offrendo sistemi robotici flessibili, efficienti dal punto di vista energetico e interoperabili che supportano il processo decisionale in tempo reale e le operazioni di magazzino semplificate.

Analisi dei Giocatori Chiave

- KUKA AG

- Fetch Robotics Inc.

- Honeywell International Inc

- ABB

- OMROM Corporation

- YASKAWA Electric Corporation

- Bastian Solutions LLC

- Daifuku Co. Ltd.

- KNAPP AG

- Dematic

Sviluppi Recenti

- A luglio 2025, Bedrock Robotics, una startup fondata da veterani di Waymo e Segment, ha annunciato un round di finanziamento guidato dagli investitori Eclipse e 8VC. L’azienda sta sviluppando un kit di guida autonoma retrofittabile, che include sensori, hardware di calcolo e software, per rendere autonomi i veicoli da costruzione e da cantiere esistenti.

- A maggio 2024, Mitsubishi Electric Corporation ha effettuato un investimento strategico in Realtime Robotics, un’azienda specializzata nella pianificazione del movimento autonomo senza collisioni per robot industriali. Questo investimento è stato il finanziamento principale per il round di finanziamento di Serie B di Realtime Robotics e sarà utilizzato per aiutare a perfezionare e scalare i suoi sistemi di lavoro e runtime per robot.

- A gennaio 2024, Honeywell ha collaborato con Hai Robotics per integrare i robot autonomi di movimentazione casse e contenitori di Hai con il Software di Esecuzione del Magazzino Momentum di Honeywell. Questa collaborazione mira a fornire soluzioni di stoccaggio e recupero flessibili e ad alta densità per i centri di distribuzione, ottimizzando lo spazio, migliorando la produttività e affrontando la carenza di manodopera sfruttando l’esperienza di Honeywell in software, cybersecurity e integrazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Robot, Capacità di Carico, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato adotterà sempre più robot mobili autonomi per migliorare la flessibilità e ridurre la gestione manuale.

- I sistemi robotici integreranno più capacità di intelligenza artificiale e apprendimento automatico per una navigazione più intelligente e decisioni in tempo reale.

- I magazzini espanderanno l’uso di sistemi robotici di picking e sorting per migliorare la precisione degli ordini.

- I robot collaborativi guadagneranno maggiore accettazione mentre le aziende cercano interazioni uomo-robot più sicure ed efficienti.

- Le piattaforme robotiche connesse al cloud supporteranno il monitoraggio remoto e la manutenzione predittiva.

- La domanda di soluzioni di automazione modulari e scalabili aumenterà man mano che i magazzini di piccole e medie dimensioni adotteranno la robotica.

- La crescita nei centri di adempimento e-commerce accelererà gli investimenti in sistemi robotici ad alta velocità.

- I design robotici efficienti dal punto di vista energetico guadagneranno importanza man mano che la sostenibilità diventa una priorità operativa chiave.

- L’integrazione tra la robotica del magazzino e i gemelli digitali migliorerà l’ottimizzazione del flusso di lavoro.

- I modelli di robotica come servizio si espanderanno, consentendo alle aziende di implementare l’automazione con costi iniziali più bassi.