Panoramica del Mercato

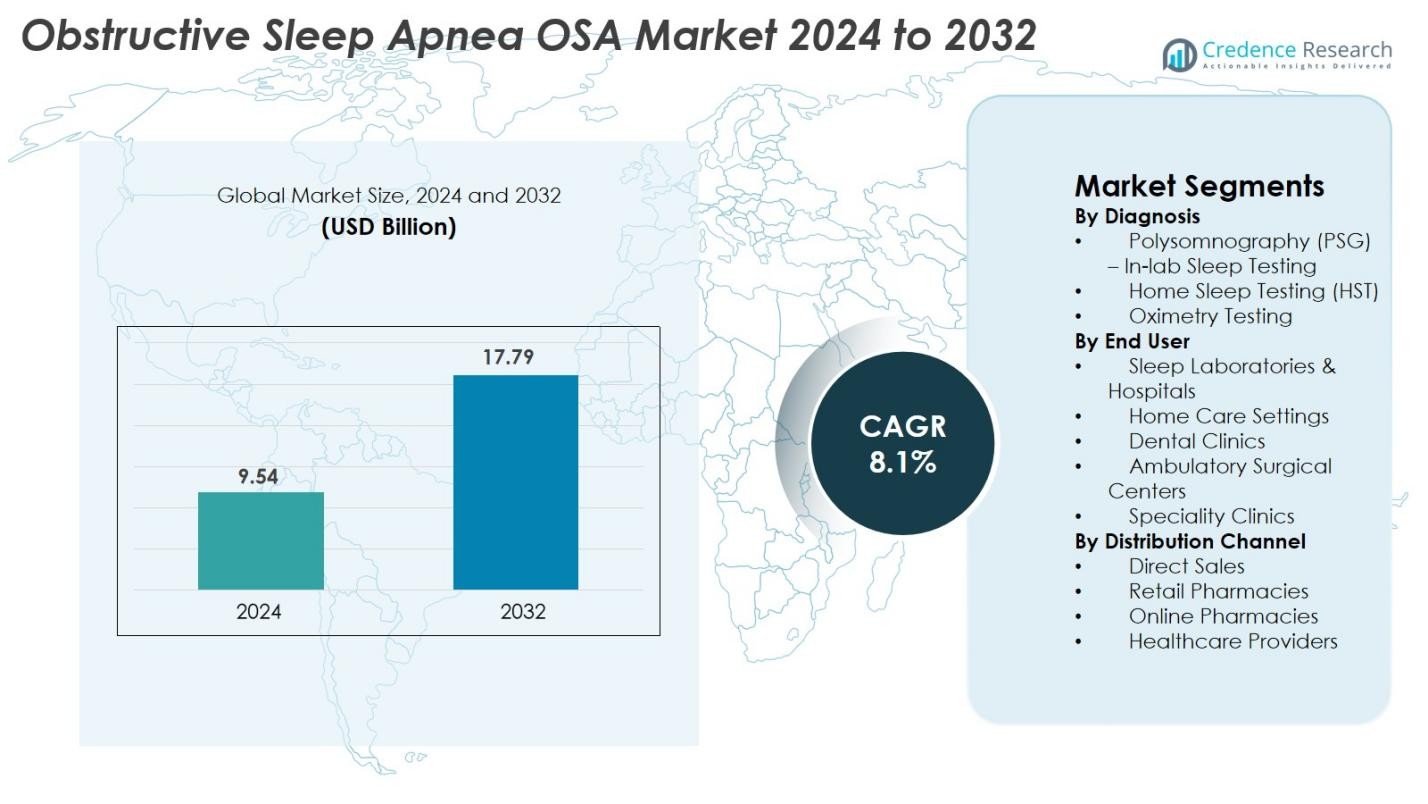

La dimensione del mercato dell’Apnea Ostruttiva del Sonno (OSA) è stata valutata a 9,54 miliardi di USD nel 2024 e si prevede che raggiungerà i 17,79 miliardi di USD entro il 2032, con un CAGR dell’8,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Apnea Ostruttiva del Sonno (OSA) 2024 |

9,54 miliardi di USD |

| Mercato dell’Apnea Ostruttiva del Sonno (OSA), CAGR |

8,1% |

| Dimensione del Mercato dell’Apnea Ostruttiva del Sonno (OSA) 2032 |

17,79 miliardi di USD |

Il mercato dell’Apnea Ostruttiva del Sonno (OSA) è guidato da un forte ecosistema di aziende affermate nel settore dei dispositivi medici e farmaceutici, tra cui ResMed Inc., Philips Respironics, Fisher & Paykel Healthcare, Cephalon (Teva Pharmaceuticals), Bioprojet PHARMA, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, Incannex Healthcare, Desitin Arzneimittel GmbH, Eli Lilly and Company e Takeda. Questi attori guidano i progressi nei sistemi CPAP/APAP, nei test del sonno a domicilio, nelle terapie di neurostimolazione e nelle soluzioni farmacologiche emergenti. A livello regionale, il Nord America domina il mercato globale con una quota del 41,6% nel 2024, supportato da alti tassi diagnostici, solidi quadri di rimborso e un’ampia adozione di dispositivi di terapia del sonno connessi, posizionandolo come il centro più influente per l’innovazione e la crescita commerciale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dell’Apnea Ostruttiva del Sonno (OSA) è stato valutato a 9,54 miliardi di USD nel 2024 e si prevede che raggiungerà i 17,79 miliardi di USD entro il 2032, espandendosi a un CAGR dell’8,1% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento della prevalenza dell’obesità, dall’incremento dell’adozione dei test del sonno a domicilio e dalla forte domanda di dispositivi CPAP/APAP, con la Polisonnografia (PSG) che detiene la quota diagnostica più grande al 46,8%.

- I principali trend includono la rapida espansione delle cure del sonno basate sulla telemedicina, l’adozione di piattaforme di monitoraggio abilitate all’IA e la crescente preferenza per terapie non-CPAP come apparecchi orali e sistemi di neurostimolazione.

- Il panorama competitivo è guidato da grandi attori come ResMed, Philips Respironics, Fisher & Paykel Healthcare, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed e Takeda, tutti concentrati su dispositivi connessi e innovazioni avanzate nel trattamento.

- A livello regionale, il Nord America domina con il 41,6%, seguito dall’Europa al 28,4% e dall’Asia-Pacifico al 21,7%, guidati da una forte infrastruttura diagnostica, crescente consapevolezza e accesso in espansione alle soluzioni di terapia del sonno.

Analisi della Segmentazione del Mercato

Per Diagnosi

La Polisonnografia (PSG) – Test del Sonno in laboratorio ha detenuto la quota dominante del 46,8% nel mercato dell’Apnea Ostruttiva del Sonno (OSA) nel 2024, guidata dalla sua alta precisione diagnostica, capacità di monitoraggio multiparametrico e forte adozione nei centri del sonno ospedalieri. La PSG rimane il gold standard per confermare la gravità dell’OSA, supportando una diagnosi precoce e precisa tra i pazienti ad alto rischio. I Test del Sonno a Domicilio (HST) si stanno espandendo rapidamente grazie alla crescente preferenza per valutazioni comode a domicilio e costi inferiori, mentre l’ossimetria e l’actigrafia stanno guadagnando terreno per lo screening iniziale e il monitoraggio, particolarmente in contesti con risorse limitate.

- Ad esempio, il sistema ApneaLink Air di ResMed misura fino a cinque parametri clinicamente validati e, negli studi di validazione, ha mostrato sensibilità e specificità variabili a seconda della soglia diagnostica utilizzata.

Per Utente Finale

I Laboratori del Sonno e gli Ospedali hanno rappresentato la quota maggiore del 52,3% nel 2024, supportati dalla disponibilità di infrastrutture diagnostiche avanzate, specialisti del sonno qualificati e percorsi di trattamento integrati per i casi di OSA da moderata a grave. Gli ospedali gestiscono anche alti volumi di pazienti e comorbidità complesse, rafforzando la domanda. Gli ambienti di cura a domicilio stanno assistendo a una crescita accelerata poiché i dispositivi CPAP/APAP portatili, le soluzioni di telemonitoraggio e i test del sonno a domicilio migliorano la comodità del paziente e l’aderenza alla terapia. Le cliniche dentali, i centri chirurgici ambulatoriali e le cliniche specializzate continuano a espandere il loro ruolo, in particolare nella gestione dell’OSA lieve e moderata utilizzando terapie con apparecchi orali.

- Ad esempio, la piattaforma AirSense 11 di ResMed supporta il monitoraggio remoto tramite connettività cloud e ha documentato oltre 2,5 miliardi di notti di caricamenti di dati dei pazienti, migliorando la gestione della terapia a domicilio.

Per Canale di Distribuzione

Le Vendite Dirette hanno dominato il segmento della distribuzione con una quota di mercato del 41,5% nel 2024, guidate da forti approvvigionamenti da ospedali, laboratori del sonno e grandi reti sanitarie che preferiscono partnership dirette con i produttori per l’affidabilità dei dispositivi, prezzi all’ingrosso e servizio post-vendita. Le farmacie al dettaglio rimangono un canale chiave per i consumabili e gli accessori, mentre le farmacie online stanno guadagnando slancio grazie all’aumento dell’adozione dell’e-commerce, delle forniture CPAP basate su abbonamento e dei costi di consegna inferiori. I fornitori di assistenza sanitaria rafforzano ulteriormente la distribuzione integrando la distribuzione dei dispositivi nei flussi di lavoro clinici, garantendo un accesso più rapido alle soluzioni diagnostiche e terapeutiche per l’OSA.

Principali Fattori di Crescita

Aumento della Prevalenza dell’Obesità e della Popolazione Anziana

L’aumento globale della prevalenza dell’obesità e la rapida espansione della popolazione geriatrica servono come principali acceleratori di crescita per il mercato dell’Apnea Ostruttiva del Sonno (OSA). L’obesità rimane il più forte fattore di rischio modificabile per l’OSA, con l’eccesso di deposito di grasso che causa il restringimento delle vie aeree e il collasso dei tessuti molli durante il sonno. I paesi del Nord America, Europa e Asia emergente stanno vivendo un costante aumento dei tassi di obesità, aumentando direttamente l’incidenza dell’OSA e guidando la domanda di soluzioni diagnostiche. Allo stesso tempo, si prevede che la popolazione anziana globale si espanderà significativamente, portando a una maggiore vulnerabilità ai disturbi respiratori del sonno a causa di cambiamenti fisiologici, comorbidità e ridotto controllo neuromuscolare. Poiché questi gruppi di pazienti cercano sempre più trattamenti per complicazioni come malattie cardiovascolari e ipertensione, la necessità di terapie CPAP, APAP, BiPAP e con apparecchi orali continua a crescere, risultando in una crescita sostenuta del mercato.

- Ad esempio, ResMed ha riportato più di 20 milioni di dispositivi CPAP e APAP connessi al cloud in uso attivo a livello globale, consentendo un monitoraggio remoto su larga scala per i pazienti con apnea del sonno legata all’obesità.

Progressi Tecnologici nella Diagnostica del Sonno e nei Dispositivi Terapeutici

L’innovazione tecnologica nei dispositivi di diagnostica e terapia del sonno svolge un ruolo fondamentale nell’accelerare la crescita del mercato, in particolare attraverso una maggiore precisione, facilità d’uso e migliorata aderenza del paziente. I dispositivi CPAP e APAP connessi al cloud, i tracker del sonno indossabili e i kit avanzati per il test del sonno a domicilio consentono una rilevazione precoce e un monitoraggio continuo dell’OSA. Gli algoritmi guidati dall’IA ora supportano la valutazione automatizzata, la profilazione del paziente e gli aggiustamenti terapeutici personalizzati, permettendo ai clinici di fornire cure ottimizzate basate sui dati. Caratteristiche di comfort migliorate, modalità di pressione auto-regolanti e design dei dispositivi più silenziosi elevano ulteriormente l’accettazione del trattamento in contesti di assistenza domiciliare. Innovazioni come la servo-ventilazione adattiva e i sistemi bi-livello di nuova generazione ampliano le opzioni terapeutiche per l’apnea del sonno complessa, mentre strumenti di monitoraggio connessi a smartphone e senza contatto ampliano l’accessibilità. Man mano che gli ecosistemi di salute digitale maturano, le soluzioni guidate dalla tecnologia stanno trasformando i flussi di lavoro clinici e rafforzando le prospettive a lungo termine del mercato OSA.

- Ad esempio, il WatchPAT 300 di Itamar Medical ha dimostrato una correlazione dell’indice apnea-ipopnea di 0,87 rispetto alla polisonnografia in laboratorio nella validazione clinica, sottolineando la capacità della valutazione automatizzata supportata dall’IA di eguagliare l’affidabilità completa della PSG.

Crescente Consapevolezza e Supporto Politico per la Salute del Sonno

Rafforzare la consapevolezza pubblica sulla salute del sonno e ampliare il supporto politico sono forze critiche che guidano l’espansione del mercato OSA. Agenzie sanitarie globali, società mediche e organizzazioni private stanno dando priorità all’educazione sui disturbi del sonno a causa delle crescenti evidenze che collegano l’OSA non trattata con malattie cardiovascolari, diabete, compromissione cognitiva e incidenti sul lavoro. Miglioramenti nei rimborsi per studi sul sonno, attrezzature CPAP e programmi di telemonitoraggio stanno riducendo i costi per i pazienti e incoraggiando una diagnosi precoce. Le politiche di salute occupazionale nei settori del trasporto, dell’aviazione e industriali ora richiedono lo screening dei disturbi del sonno tra i lavoratori ad alto rischio, aumentando ulteriormente i volumi diagnostici. La crescente visibilità della salute del sonno attraverso i social media, le campagne di benessere e le approvazioni da parte di figure pubbliche sta normalizzando l’uso dei dispositivi e riducendo lo stigma. Man mano che le reti di assistenza primaria incorporano valutazioni del sonno di routine, i canali di screening dei pazienti si espandono, supportando una maggiore adozione delle terapie OSA nei mercati globali.

Tendenze e Opportunità Chiave

Espansione dei Test del Sonno a Domicilio e del Monitoraggio Remoto dei Pazienti

Il passaggio verso la diagnostica domiciliare e il monitoraggio remoto dei pazienti presenta un’opportunità sostanziale per il mercato OSA. I Test del Sonno a Domicilio (HST) continuano a guadagnare adozione grazie alla loro convenienza, al costo inferiore e alla capacità di raggiungere popolazioni di pazienti più ampie rispetto ai laboratori del sonno tradizionali. L’integrazione della telemedicina e degli strumenti di monitoraggio collegati al cloud consente ai clinici di analizzare a distanza gli eventi di apnea, le impostazioni di pressione e le metriche di aderenza, permettendo aggiustamenti terapeutici personalizzati. Questo modello migliora il comfort del paziente, riduce le visite ospedaliere e supporta la cura continua per la gestione cronica dell’apnea del sonno. I dispositivi HST supportati dall’IA, i sensori collegati a smartphone e i programmi di monitoraggio remoto basati su abbonamento stanno diventando componenti integrali della medicina del sonno moderna. Man mano che le linee guida cliniche sostengono sempre più l’HST per i casi appropriati, i produttori hanno forti opportunità di innovare nei sistemi diagnostici portatili e nelle piattaforme terapeutiche abilitate al cloud.

- Ad esempio, il WatchPAT ONE di Itamar Medical, un dispositivo HST monouso, trasmette i dati grezzi del sonno direttamente al cloud e fornisce rapporti automatizzati valutati dall’IA entro 1-2 minuti dal caricamento, accelerando i tempi di risposta diagnostica.

Adozione Crescente di Terapie Non-CPAP e Percorsi di Trattamento Personalizzati

L’interesse crescente per le terapie non-CPAP e le strategie di trattamento personalizzate segna una tendenza trasformativa nel mercato dell’OSA. Sebbene il CPAP rimanga la terapia principale, le sfide di conformità hanno portato a una maggiore domanda di alternative come dispositivi di avanzamento mandibolare, impianti di stimolazione del nervo ipoglosso, soluzioni di terapia posizionale e interventi basati sullo stile di vita. La terapia con apparecchi orali sta guadagnando terreno nelle cliniche dentali grazie al suo comfort, portabilità ed efficacia nella gestione di casi da lievi a moderati. I progressi nella tecnologia di neurostimolazione offrono un’opzione promettente per i pazienti intolleranti al CPAP, aprendo un segmento terapeutico in rapida espansione. La profilazione dei pazienti guidata dall’IA consente ora ai medici di personalizzare i percorsi di trattamento in base alla struttura anatomica, alla gravità dei sintomi, alle comorbidità e alle caratteristiche fenotipiche. Questo spostamento verso la medicina del sonno personalizzata sta rimodellando l’innovazione dei prodotti e creando nuove opportunità di mercato per dispositivi terapeutici diversificati.

- Ad esempio, l’impianto di stimolazione del nervo ipoglosso di Inspire Medical Systems opera con un elettrodo di rilevamento che rileva i modelli di respirazione a una frequenza di campionamento di 40 Hz e fornisce impulsi di stimolazione mirata fino a 4 volt, consentendo la pervietà delle vie aeree in pazienti selezionati in modo appropriato.

Principali Sfide

Bassa Conformità dei Pazienti e Tassi di Abbandono della Terapia

La bassa conformità a lungo termine con la terapia OSA, in particolare il trattamento CPAP, rimane una sfida significativa che influenza la penetrazione del mercato e i risultati clinici. Molti pazienti interrompono la terapia a causa del disagio causato dalle maschere, dall’intolleranza alla pressione, dal rumore, dalla secchezza nasale o dai sentimenti di claustrofobia. Senza un’adeguata educazione, supporto di follow-up e personalizzazione del dispositivo, i tassi di abbandono possono essere sostanziali, compromettendo l’efficacia del trattamento. La limitata formazione comportamentale e il monitoraggio insufficiente peggiorano ulteriormente le sfide di adesione. In alcune regioni, la mancanza di rimborso per i servizi di follow-up impedisce un coinvolgimento costante dei pazienti, riducendo la probabilità di una terapia di successo a lungo termine. Poiché l’OSA non trattata aumenta i rischi di malattie cardiovascolari e declino cognitivo, migliorare l’adesione attraverso il design ergonomico dei dispositivi, piattaforme di telemonitoraggio e programmi di supporto personalizzati per i pazienti è fondamentale per superare questa sfida.

Alto Costo dei Sistemi Diagnostici e Terapeutici Avanzati

L’alto costo dei sistemi diagnostici e terapeutici continua a limitare l’adozione diffusa, in particolare nei mercati in via di sviluppo e meno serviti. La polisonnografia in laboratorio rimane costosa a causa delle attrezzature specializzate, del personale addestrato e dei requisiti di monitoraggio notturno. I sistemi terapeutici avanzati come APAP, BiPAP e impianti di neurostimolazione hanno prezzi elevati, limitando l’accessibilità per le popolazioni non assicurate o sottoassicurate. Molte regioni mancano di quadri di rimborso completi, costringendo i pazienti a sostenere tutte le spese di tasca propria per diagnostica, maschere, tubi e accessori di ricambio. Questo onere finanziario ritarda la diagnosi e riduce l’adozione del trattamento, contribuendo a un ampio numero di casi non diagnosticati. Per espandere la portata del mercato, i produttori devono concentrarsi su diagnostica domiciliare a costi contenuti, modelli CPAP accessibili, piani di abbonamento e programmi di gestione del sonno basati sulla telemedicina scalabili.

Analisi Regionale

Nord America Il Nord America ha detenuto la quota più grande del 41,6% nel mercato dell’Apnea Ostruttiva del Sonno (OSA) nel 2024, guidato dalla forte adozione di diagnostica avanzata del sonno, alta prevalenza di obesità e una rete ben consolidata di laboratori del sonno. Gli Stati Uniti guidano la crescita regionale grazie alla diffusa copertura assicurativa per la polisonnografia, le terapie CPAP e le soluzioni di telemonitoraggio. Programmi di sensibilizzazione forti, politiche di rimborso favorevoli e l’aumento dell’adozione dei test del sonno a domicilio supportano una crescita sostenuta. L’espansione dell’infrastruttura sanitaria digitale e la presenza di produttori di dispositivi leader rafforzano ulteriormente la posizione dominante del Nord America nel panorama globale dell’OSA.

Europa

L’Europa ha rappresentato il 28,4% del mercato globale dell’OSA nel 2024, supportata da una crescente consapevolezza clinica, demografia invecchiante e adozione diffusa di terapie non-CPAP come gli apparecchi orali. Germania, Regno Unito e Francia guidano la domanda regionale, sostenute da una forte spesa sanitaria e percorsi diagnostici strutturati. Programmi di screening supportati dal governo e progressi nella medicina del sonno contribuiscono alla diagnosi precoce. L’aumento dell’uso di sistemi di monitoraggio portatili e strumenti di conformità digitale migliora l’aderenza al trattamento in tutta Europa. La crescente collaborazione tra cliniche del sonno, studi dentistici e specialisti ORL continua a rafforzare la penetrazione del mercato nei principali paesi europei.

Asia-Pacifico

L’Asia-Pacifico ha catturato il 21,7% del mercato dell’OSA nel 2024 e rappresenta la regione in più rapida crescita, alimentata da crescenti tassi di obesità, rapida urbanizzazione e crescente consapevolezza dei disturbi del sonno. Paesi come Cina, Giappone, Corea del Sud e India stanno assistendo a una forte domanda di test del sonno a domicilio a basso costo e dispositivi CPAP. L’espansione dell’infrastruttura sanitaria, il miglioramento dei quadri di rimborso e l’emergere di cliniche del sonno supportano l’espansione del mercato. La crescente adozione di soluzioni di telemedicina e monitoraggio digitale migliora l’accessibilità nelle aree remote. Mentre i governi regionali danno priorità alla gestione delle malattie croniche, l’APAC rimane un mercato ad alto potenziale per dispositivi diagnostici e terapeutici OSA.

America Latina

L’America Latina ha detenuto una quota del 5,3% del mercato dell’OSA nel 2024, con una crescita guidata dall’aumento della prevalenza dell’obesità, dal crescente riconoscimento dei disturbi correlati al sonno e dall’espansione dell’accesso alla diagnostica del sonno. Brasile e Messico dominano la domanda di mercato grazie al miglioramento dei sistemi sanitari e al crescente investimento del settore privato nella medicina del sonno. L’adozione di dispositivi CPAP e di test del sonno portatili continua a crescere man mano che le campagne di sensibilizzazione si espandono. Tuttavia, il rimborso limitato e i vincoli di costo rallentano l’adozione su larga scala. Nonostante queste barriere, l’aumento della penetrazione della telemedicina e le partnership con produttori internazionali presentano forti opportunità per l’espansione del mercato regionale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato il 3,0% del mercato dell’OSA nel 2024, supportata da iniziative di screening in aumento, fattori di rischio legati allo stile di vita in crescita e l’espansione dell’infrastruttura ospedaliera nei paesi del Golfo. Arabia Saudita e UAE guidano l’adozione grazie alla grande consapevolezza e agli investimenti in tecnologie diagnostiche avanzate. Al contrario, l’Africa affronta sfide legate all’accessibilità economica, ai laboratori del sonno limitati e alla bassa consapevolezza. Tuttavia, la crescente disponibilità di sistemi CPAP a basso costo, piattaforme di salute mobile e programmi governativi per le malattie croniche stanno gradualmente migliorando i tassi di diagnosi e trattamento, posizionando il MEA per una crescita costante a lungo termine.

Segmentazioni di Mercato

Per Diagnosi

- Polisonnografia (PSG) – Test del Sonno in Laboratorio

- Test del Sonno a Casa (HST)

- Test di Oximetria

Per Utente Finale

- Laboratori del Sonno & Ospedali

- Ambienti di Cura Domiciliare

- Cliniche Dentistiche

- Centri Chirurgici Ambulatoriali

- Cliniche Specialistiche

Per Canale di Distribuzione

- Vendite Dirette

- Farmacie al Dettaglio

- Farmacie Online

- Fornitori di Assistenza Sanitaria

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato dell’Apnea Ostruttiva del Sonno (OSA) è caratterizzata da una forte partecipazione di produttori globali di dispositivi medici, aziende farmaceutiche e innovatori emergenti nel campo della salute digitale. Leader del settore come ResMed Inc., Philips Respironics, Fisher & Paykel Healthcare, Cephalon (Teva Pharmaceuticals), Bioprojet PHARMA, Jazz Pharmaceuticals, Axsome Therapeutics, Apnimed, Incannex Healthcare, Desitin Arzneimittel GmbH, Eli Lilly and Company, e Takeda si concentrano sull’espansione dei loro portafogli attraverso sistemi diagnostici avanzati, dispositivi CPAP/APAP connessi al cloud e terapie farmaceutiche di nuova generazione. Le aziende stanno investendo sempre più in monitoraggio del sonno abilitato dall’IA, piattaforme di gestione remota dei pazienti e design ergonomici delle interfacce per migliorare l’aderenza e il comfort del paziente. Collaborazioni strategiche con cliniche del sonno, ospedali e fornitori di terapie digitali stanno accelerando l’adozione dei prodotti in ambienti di cura domiciliare e clinici. Inoltre, nuovi entranti stanno esplorando alternative non-CPAP come impianti di neurostimolazione e terapie con dispositivi orali, intensificando la competizione e stimolando l’innovazione continua nel mercato globale dell’OSA.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A giugno 2025, ResMed Inc. ha presentato nuove ricerche e ampliato il suo portafoglio di soluzioni di test a domicilio per la diagnosi e il trattamento dell’OSA al SLEEP 2025.

- A giugno 2025, Vivos Therapeutics, Inc. ha completato l’acquisizione di The Sleep Center of Nevada, portando entrate diagnostiche e capacità di trattamento dell’OSA nel suo portafoglio.

- Ad aprile 2025, Samsung Electronics Co., Ltd. ha annunciato una collaborazione con Stanford Medicine per avanzare la sua funzione di rilevamento dell’apnea notturna (sul Galaxy Watch) verso una cura proattiva e un monitoraggio abilitato dall’IA.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Diagnosi, Utente Finale, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte crescita man mano che la consapevolezza dei disturbi del sonno aumenterà sia nelle regioni sviluppate che in quelle emergenti.

- L’adozione dei test del sonno a domicilio aumenterà significativamente, supportata dall’integrazione della telemedicina e da una maggiore precisione diagnostica.

- I dispositivi CPAP e APAP continueranno a dominare l’uso terapeutico, guidati dai progressi nel comfort, nella connettività e nella tecnologia auto-regolante.

- Alternative non-CPAP come gli apparecchi orali e gli impianti di neurostimolazione otterranno una più ampia accettazione tra i pazienti intolleranti al CPAP.

- Il monitoraggio del sonno guidato dall’IA e l’analisi predittiva miglioreranno il trattamento personalizzato e l’aderenza a lungo termine dei pazienti.

- Le piattaforme di salute digitale espanderanno le capacità di monitoraggio remoto, migliorando i risultati terapeutici e il follow-up clinico.

- I produttori investiranno in design di maschere leggere ed ergonomiche per ridurre i tassi di abbandono e migliorare la conformità.

- La crescita delle popolazioni obese e anziane sosterrà la domanda di mercato a lungo termine per soluzioni diagnostiche e terapeutiche.

- I mercati emergenti mostreranno un’adozione accelerata man mano che le infrastrutture sanitarie e i quadri di rimborso miglioreranno.

- Collaborazioni strategiche tra cliniche del sonno, ospedali e aziende di dispositivi rafforzeranno l’accesso globale a trattamenti avanzati per l’OSA.