Panoramica del Mercato

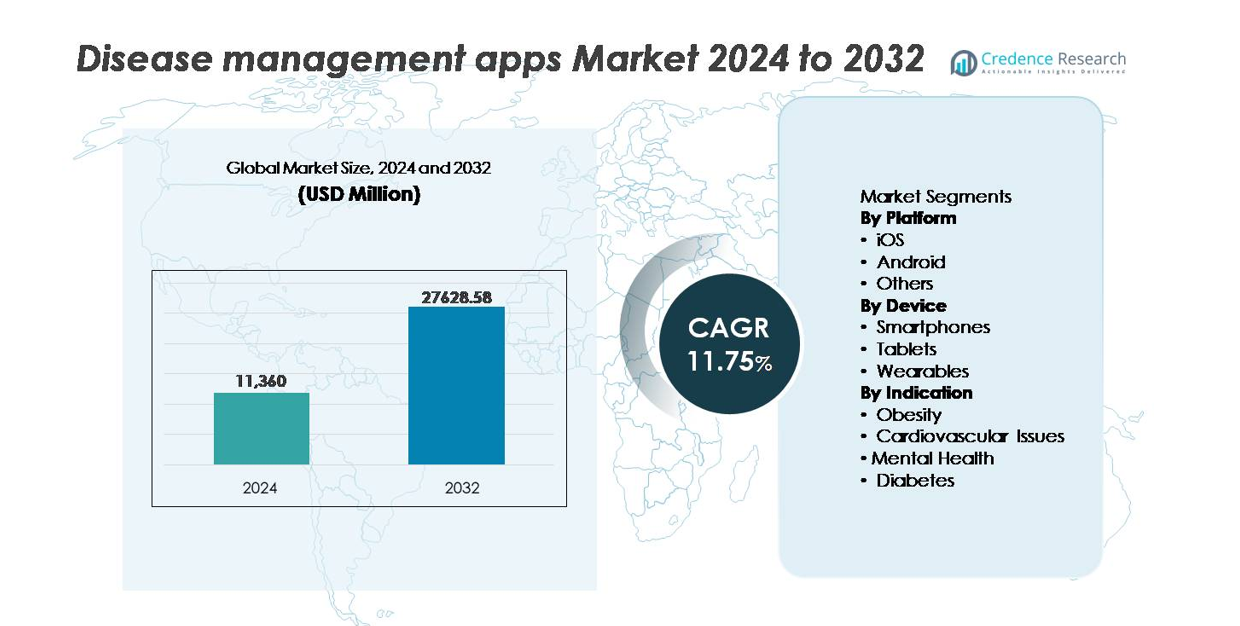

Il mercato globale delle app per la gestione delle malattie è stato valutato a 11.360 milioni di USD nel 2024 ed è previsto raggiungere i 27.628,58 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) dell’11,75% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle App per la Salute Mobile 2024 |

11.360 milioni di USD |

| Mercato delle App per la Salute Mobile, CAGR |

11,75% |

| Dimensione del Mercato delle App per la Salute Mobile 2032 |

27.628,58 milioni di USD |

Il panorama competitivo del mercato delle app per la gestione delle malattie include marchi affermati di salute digitale e piattaforme specializzate per la cura delle malattie croniche, tra cui Noom, Inc., Medisafe, Azumio Inc., Curable, Inc., Omada Health Inc., MyFitnessPal, Inc., Sleep Cycle, Bearable Ltd, Fitbit LLC., e Healthy.io Ltd. Queste aziende competono attraverso la personalizzazione guidata dall’IA, moduli di coaching comportamentale e integrazione con dispositivi indossabili e diagnostici per aumentare il coinvolgimento degli utenti e la conformità alle cure. Il Nord America rimane la regione leader, detenendo circa il 38% della quota di mercato globale, supportata da una forte adozione della telemedicina, politiche di rimborso favorevoli e robusti investimenti in terapie digitali e tecnologie per la salute preventiva.

Approfondimenti di Mercato

- Il mercato globale delle app per la gestione delle malattie è stato valutato a 11.360 milioni di USD nel 2024 e si prevede che raggiungerà i 27.628,58 milioni di USD entro il 2032, espandendosi a un CAGR dell’11,75% durante il periodo di previsione.

- L’aumento dei casi di diabete, obesità, condizioni cardiovascolari e disturbi della salute mentale accelera la domanda poiché pazienti e operatori sanitari si orientano verso il monitoraggio digitale, il tracciamento dei farmaci e l’impegno nella cura preventiva.

- L’integrazione di AI, dispositivi indossabili e piattaforme di monitoraggio remoto dei pazienti sta emergendo come una tendenza definente, consentendo approfondimenti personalizzati e avvisi di escalation in tempo reale per la gestione delle condizioni croniche.

- Il mercato rimane competitivo con attori come Noom, MyFitnessPal, Omada Health, Medisafe, Fitbit e Healthy.io, concentrandosi su moduli di terapia comportamentale, connettività dei dispositivi intelligenti e modelli basati su abbonamento per rafforzare la fidelizzazione dei clienti.

- Il Nord America guida con una quota di circa il 38%, seguito dall’Europa al 27% e dall’Asia-Pacifico al 24%, mentre Android domina la quota di piattaforma grazie all’accessibilità economica e alla penetrazione più ampia rispetto a iOS.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Piattaforma (iOS, Android, Altri)

Android rappresenta la piattaforma dominante nel mercato delle app per la gestione delle malattie, catturando la quota maggiore grazie all’accessibilità economica dei dispositivi e alla penetrazione nei mercati emergenti e sensibili al prezzo. La flessibilità open-source consente agli sviluppatori di distribuire aggiornamenti più rapidi, integrare lingue locali e adattare le funzionalità per protocolli di cura cronica specifici per regione. iOS mantiene una forte presenza nei mercati premium, guidata da un maggiore tasso di abbonamenti e da funzionalità di sicurezza avanzate apprezzate nella protezione dei dati dei pazienti. Nel frattempo, altre piattaforme rimangono di nicchia, servendo principalmente sistemi sanitari specializzati o ecosistemi di monitoraggio proprietari.

- Ad esempio, “MyFitnessPal è un’app leader nel mercato della salute e del fitness con oltre 220 milioni di utenti in tutto il mondo e uno dei più grandi database alimentari disponibili, contenente oltre 5 milioni di articoli alimentari. Lo scanner di codici a barre popolare dell’app, che è ora una funzione premium, facilita l’elevato coinvolgimento degli utenti nei flussi di lavoro di gestione della dieta su entrambe le piattaforme Android e iOS.

Per Dispositivo (Smartphone, Tablet, Indossabili)

Gli smartphone guidano il segmento dei dispositivi, rappresentando la quota di mercato più alta poiché servono come interfaccia principale per il monitoraggio dei pazienti, i promemoria dei farmaci, il tracciamento dello stile di vita e la teleconsultazione. La comodità della connettività costante e l’alta compatibilità delle app guidano l’adozione tra pazienti cronici e utenti di salute preventiva. I tablet guadagnano trazione in contesti clinici e di riabilitazione per moduli educativi e valutazioni remote, mentre gli indossabili si espandono rapidamente attraverso l’integrazione con monitor del glucosio, sensori del ritmo cardiaco e tracker di fitness, supportando analisi in tempo reale e identificazione precoce dei rischi.

- Ad esempio, Medisafe riporta che il suo compagno digitale basato su smartphone supporta oltre 10 milioni di promemoria per i farmaci attivati quotidianamente, dimostrando il volume di coinvolgimento guidato dall’aderenza attraverso dispositivi mobili.

Per Indicazione (Obesità, Problemi Cardiovascolari, Salute Mentale, Diabete)

Le app per la gestione del diabete dominano il segmento delle indicazioni, detenendo la quota più grande grazie alla crescente prevalenza globale e all’aumento dell’adozione di strumenti digitali per il monitoraggio della glicemia, la guida al dosaggio dell’insulina e la pianificazione nutrizionale. Le app per problemi cardiovascolari seguono da vicino, supportate dalla domanda di monitoraggio della pressione sanguigna e avvisi di aritmia. Le soluzioni per la salute mentale accelerano con la crescita degli interventi basati sulla terapia cognitivo-comportamentale e i moduli di monitoraggio dello stress. Le applicazioni focalizzate sull’obesità beneficiano di programmi di perdita di peso personalizzati e analisi nutrizionali guidate dall’IA, contribuendo al coinvolgimento nella cura preventiva.

Principali Fattori di Crescita

Aumento del Peso delle Malattie Croniche e Adozione della Cura Digitale Preventiva

L’aumento della prevalenza di diabete, obesità, disturbi cardiovascolari e condizioni di salute mentale sta guidando la domanda di soluzioni di gestione delle malattie abilitate digitalmente. I sistemi sanitari con accesso limitato agli specialisti stanno adottando il monitoraggio remoto e la previsione del rischio assistita dall’IA per ridurre i ricoveri ospedalieri e migliorare la continuità delle cure. Gli utenti si affidano sempre più a promemoria per i farmaci basati su dispositivi mobili, al monitoraggio della dieta e delle attività, e a interventi comportamentali personalizzati che si allineano con gli obiettivi di autogestione. L’integrazione con le cartelle cliniche elettroniche supporta il coordinamento delle cure, mentre l’espansione dei servizi di assistenza domiciliare e telemedicina consente percorsi di cura senza soluzione di continuità. Mentre i governi promuovono il rimborso delle terapie digitali e la gestione remota dei pazienti, le app per la gestione delle malattie svolgono un ruolo critico nel monitoraggio delle condizioni a lungo termine, nella prevenzione dell’escalation precoce e nella fornitura di cure basate sul valore, rafforzando la loro penetrazione sia nei mercati sviluppati che in quelli emergenti.

- Ad esempio, Omada Health ha iscritto più di 550.000 partecipanti nei suoi programmi di cura cronica digitale, supportando la gestione del diabete, dell’ipertensione e della salute comportamentale attraverso coaching remoto e interventi basati su analisi.

Progressi nell’IA, Analisi Predittiva e Motori di Personalizzazione

Il rapido progresso nell’intelligenza artificiale e nell’analisi predittiva sta rimodellando le app per la gestione delle malattie consentendo la previsione dei sintomi in tempo reale, percorsi di trattamento personalizzati e interpretazione automatizzata dei dati per medici e pazienti. I modelli di apprendimento automatico possono analizzare i parametri vitali degli utenti, i modelli di stile di vita e l’aderenza ai farmaci per generare avvisi di rischio e suggerimenti di intervento. I moduli di coaching personalizzati migliorano il coinvolgimento e i risultati dei pazienti attraverso stimoli comportamentali su misura forniti al momento ottimale. L’integrazione con dispositivi indossabili e sensori crea flussi di dati continui, ampliando l’accuratezza e la rilevanza clinica. Per i fornitori, i cruscotti di dati migliorano il processo decisionale e supportano le consultazioni remote. Man mano che i quadri normativi si evolvono per riconoscere le classificazioni del software come dispositivo medico, le piattaforme di gestione delle malattie abilitate dall’IA stanno guadagnando maggiore credibilità clinica, accelerando l’adozione tra i pagatori e i sistemi sanitari focalizzati sulla cura proattiva piuttosto che sul trattamento reattivo.

- Ad esempio, Lark Health riferisce che la sua piattaforma di intelligenza artificiale conversazionale invia più di 2 milioni di messaggi di coaching automatizzati ogni giorno. Questo alto volume di messaggi dimostra un forte coinvolgimento e riflette come gli strumenti basati sull’IA possano ampliare il supporto per la gestione delle malattie croniche su ampie popolazioni di pazienti.

Espansione dell’Ecosistema di Telemedicina e Emergenza di Modelli di Cura a Distanza

L’adozione diffusa della telemedicina sta accelerando significativamente l’uso di app per la gestione delle malattie come parte dei flussi di lavoro di cura a distanza. Le consultazioni virtuali combinate con il monitoraggio dei sintomi tramite app riducono le visite fisiche, consentono il monitoraggio post-dimissione e supportano interventi tempestivi per i pazienti cronici. I programmi di monitoraggio remoto dei pazienti offerti da assicuratori e fornitori di servizi sanitari incentivano l’uso delle app per ridurre le visite d’emergenza e i tassi di riammissione. La gestione digitale delle malattie rafforza anche la produttività dei medici automatizzando la pianificazione, la reportistica e la comunicazione, consentendo al contempo una gestione scalabile dei pannelli dei pazienti. Datori di lavoro e programmi di salute aziendali stanno incorporando queste app nelle iniziative di benessere, contribuendo all’impegno nella prevenzione sanitaria. Con l’espansione dei codici di rimborso digitale e la cura ibrida che diventa pratica standard, le app per la gestione delle malattie si posizionano come strumenti essenziali che completano le cliniche virtuali e i modelli di erogazione delle cure decentralizzate.

Tendenze Chiave & Opportunità

Integrazione con Dispositivi Indossabili, Dispositivi IoT e Diagnostica Basata su Sensori

L’integrazione delle app per la gestione delle malattie con dispositivi indossabili, dispositivi medici connessi e diagnostica basata su IoT rappresenta una delle opportunità di crescita più significative. Monitor continui del glucosio, patch cardiache, braccialetti fitness, bilance intelligenti e tracker del sonno consentono la cattura dei dati in tempo reale, permettendo alle app di generare feedback istantanei e avvisi di escalation. La connettività basata su cloud supporta approfondimenti sanitari longitudinali per medici e assistenti. L’interoperabilità dei dispositivi apre nuove opportunità per piattaforme multi-condizione su misura per popolazioni anziane e disturbi legati allo stile di vita. Le partnership tra sviluppatori di app, aziende di elettronica di consumo e aziende di dispositivi medici stanno accelerando la crescita dell’ecosistema. Con il calo dei costi della tecnologia dei sensori, le piattaforme di gestione delle malattie ricche di dati si espanderanno nello screening precoce, nella prevenzione delle ricadute e nella gestione della salute a livello di popolazione.

- Ad esempio, Fitbit riporta che i suoi dispositivi indossabili hanno raccolto più di 150 miliardi di ore di dati sulla frequenza cardiaca. Questo ampio set di dati supporta lo sviluppo di algoritmi per il rilevamento delle aritmie e analisi migliorate delle fasi del sonno. Queste intuizioni aiutano a rafforzare le piattaforme di salute digitale e monitoraggio delle malattie croniche.

Ascesa delle Terapie Digitali e Modelli di App su Prescrizione

L’emergere delle terapie digitali (DTx) supportate da evidenze offre nuove opportunità di guadagno per gli sviluppatori di app per la gestione delle malattie che cercano validazione clinica e approvazione normativa. Le piattaforme su prescrizione offrono programmi terapeutici strutturati per condizioni come diabete, dipendenze, disturbi mentali e ipertensione con risultati clinici misurabili. Il crescente coinvolgimento di assicuratori e pagatori che riconoscono le DTx come interventi rimborsabili rafforza la trazione del mercato. Le aziende farmaceutiche stanno integrando soluzioni digitali con programmi di aderenza ai farmaci per migliorare l’efficacia del trattamento. Mentre l’assistenza sanitaria si sposta verso modelli di precisione e basati sui risultati, le app per la gestione delle malattie legate alla prescrizione creano un percorso per l’integrazione clinica formale, una maggiore fidelizzazione dei pazienti e modelli di guadagno ricorrente a lungo termine.

- Ad esempio, Omada Health ha riportato risultati clinici che mostrano una riduzione media dell’HbA1c di circa 0,8 punti percentuali tra gli utenti del suo programma di gestione del diabete digitale. Questo risultato evidenzia miglioramenti significativi nel controllo glicemico. I dati supportano il valore del coaching digitale strutturato per la cura delle malattie croniche.

Principali Sfide

Sicurezza dei Dati, Preoccupazioni sulla Privacy e Barriere alla Conformità Normativa

La protezione dei dati sanitari rimane una sfida critica per le app di gestione delle malattie poiché gestiscono informazioni mediche sensibili. Le variazioni nelle normative globali sulla privacy, i protocolli di consenso dei pazienti, i requisiti di residenza dei dati e gli standard di sicurezza informatica complicano la scalabilità transfrontaliera. L’uso crescente di modelli basati sull’IA solleva preoccupazioni sulla trasparenza degli algoritmi, il potenziale bias e la proprietà dei dati. La fiducia rimane una barriera per gli utenti preoccupati per la condivisione dei dati con terze parti, la profilazione assicurativa e il riutilizzo commerciale delle analisi della salute personale. Le aziende devono investire pesantemente in crittografia, certificazione, framework di privacy-by-design e protocolli di sicurezza di livello clinico per soddisfare le aspettative degli stakeholder e il controllo normativo.

Adozione Limitata tra le Popolazioni Tecnologicamente Disconnesse ed Anziane

Le lacune nella alfabetizzazione digitale, l’accesso a Internet inconsistente e l’esitazione tecnologica tra le popolazioni anziane e rurali limitano l’adozione delle app di gestione delle malattie. Molti pazienti cronici che trarrebbero maggior beneficio dagli strumenti di monitoraggio possono avere difficoltà con la navigazione dell’app, l’installazione dei sensori o la risoluzione dei problemi. Le limitazioni linguistiche, le interfacce complesse e il supporto clienti limitato riducono ulteriormente l’usabilità tra i diversi gruppi di popolazione. Inoltre, i fornitori di assistenza sanitaria affrontano sfide di integrazione, preoccupazioni per l’interruzione del flusso di lavoro e riluttanza verso nuove piattaforme di dati che aumentano il carico amministrativo. Per superare questa sfida, gli sviluppatori devono ottimizzare le funzionalità di accessibilità, semplificare il design dell’interfaccia utente, supportare interfacce multilingue e garantire un onboarding assistito dai caregiver per ampliare l’adozione e migliorare il coinvolgimento dei pazienti.

Analisi Regionale

Nord America

Il Nord America detiene la quota di mercato più grande, circa il 38%, guidata dall’elevata adozione delle terapie digitali, dall’infrastruttura avanzata di telemedicina e dai forti investimenti da parte di pagatori sanitari e aziende tecnologiche. Gli Stati Uniti guidano il contributo regionale, supportati da percorsi di rimborso per la gestione delle malattie croniche basata su app e dall’integrazione con programmi di monitoraggio remoto dei pazienti. Un alto carico di malattie croniche, in particolare diabete e problemi cardiovascolari, accelera l’impegno con piani di cura personalizzati basati su IA e strumenti di aderenza ai farmaci. Partnership strategiche tra ospedali, assicuratori e sviluppatori di app rafforzano ulteriormente il dominio del mercato, favorendo modelli di gestione dei pazienti scalabili in contesti di cura preventiva e a lungo termine.

Europa

L’Europa rappresenta circa il 27% del mercato globale, supportata da quadri normativi consolidati per il software come dispositivo medico e programmi di adozione della salute digitale finanziati dal governo. La Germania, attraverso il suo modello di rimborso DiGA, e il Regno Unito, tramite i percorsi di cura digitale del NHS, rimangono contributori chiave alla gestione delle cure croniche basata su app. La regione beneficia di forti iniziative di monitoraggio della salute pubblica e di un focus regionale coordinato sulla riduzione dei tassi di riammissione ospedaliera. Regolamenti rigorosi sulla protezione dei dati aumentano la fiducia dei pazienti e i tassi di adozione, mentre la prevalenza delle malattie croniche legate allo stile di vita continua a crescere, creando una domanda sostenuta per piattaforme di gestione delle malattie digitali clinicamente validate.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 24% della quota di mercato ed è la regione in più rapida crescita, guidata dalla rapida digitalizzazione, dalla crescente penetrazione degli smartphone e dall’espansione dell’accesso ai servizi di teleconsulto. Cina e India guidano l’adozione grazie a grandi popolazioni di pazienti cronici e all’espansione delle infrastrutture sanitarie digitali supportate dal governo. Le startup tecnologiche regionali stanno creando soluzioni localizzate con interfacce multilingue e monitoraggio abilitato dall’IA per condizioni come diabete e problemi cardiovascolari. L’adozione di dispositivi indossabili e i servizi sanitari mobile-first stanno aumentando in tutto il Sud-est asiatico, affrontando la carenza di specialisti. La popolazione sensibile al prezzo della regione alimenta la domanda di gestione delle malattie basata su app a costi contenuti, posizionando l’Asia-Pacifico per una quota futura crescente.

America Latina

L’America Latina detiene una quota di mercato in via di sviluppo di quasi il 7%, supportata dall’espansione dei quadri di telemedicina e dai programmi di coinvolgimento per la cura delle malattie croniche guidati dagli assicuratori. Brasile e Messico dominano l’adozione attraverso iniziative di salute digitale focalizzate sulla gestione del diabete e dell’ipertensione a livello di popolazione. Il monitoraggio delle malattie basato su dispositivi mobili aiuta a colmare le disparità di accesso alle cure tradizionali, specialmente nei centri urbani. Tuttavia, le lacune infrastrutturali e l’alfabetizzazione digitale incoerente limitano la penetrazione uniforme in tutta la regione. L’aumento delle partnership tra sviluppatori di app, fornitori di telecomunicazioni e reti sanitarie private sta migliorando l’accessibilità e rafforzando il business case per soluzioni scalabili di gestione delle malattie croniche.

Medio Oriente & Africa

La regione del Medio Oriente e Africa rappresenta circa il 4% del mercato, con il Medio Oriente che contribuisce alla quota maggiore grazie a strategie nazionali di trasformazione della salute digitale e investimenti nella cura preventiva abilitata dall’IA. I paesi del GCC stanno adottando piattaforme di gestione delle malattie croniche per affrontare la prevalenza di diabete e obesità. In Africa, le app sanitarie mobile-first stanno guadagnando terreno per integrare le risorse cliniche limitate e migliorare il supporto ai pazienti a distanza. Nonostante il potenziale di crescita, l’accessibilità economica e la connettività Internet limitata rappresentano delle sfide. Le iniziative di eHealth sostenute dal governo e le collaborazioni pubblico-private sono destinate a migliorare l’adozione nel periodo di previsione.

Segmentazioni di Mercato:

Per Piattaforma

Per Dispositivo

- Smartphone

- Tablet

- Indossabili

Per Indicazione

- Obesità

- Problemi Cardiovascolari

- Salute Mentale

- Diabete

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle app per la gestione delle malattie è caratterizzato da un mix di aziende globali di salute digitale, sviluppatori regionali emergenti e piattaforme sanitarie aziendali che integrano la gestione delle cure croniche in ecosistemi di cura virtuale più ampi. La competizione si intensifica mentre i partecipanti si concentrano sulla personalizzazione abilitata dall’IA, l’analisi dei dati, l’integrazione con dispositivi indossabili e la conformità normativa per differenziare le offerte. Le aziende stanno sfruttando modelli basati su abbonamento, partnership con pagatori e programmi di benessere aziendale per garantire flussi di entrate ricorrenti. La collaborazione con i produttori farmaceutici per migliorare l’aderenza ai farmaci e i terapeutici digitali complementari si sta espandendo poiché la validazione clinica diventa essenziale per la credibilità del mercato. Le startup continuano a innovare con soluzioni specializzate che mirano al diabete, alla salute mentale e alla cura cardiovascolare, mentre i fornitori di telemedicina più grandi rafforzano la loro presenza attraverso acquisizioni e consolidamento delle piattaforme. La crescente domanda di supporto multilingue, garanzia della privacy e interoperabilità con le cartelle cliniche elettroniche sta rimodellando le roadmap dei prodotti, guidando l’innovazione continua per soddisfare le aspettative normative e degli utenti in evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Noom, Inc.

- Medisafe

- Azumio Inc.

- Curable, Inc

- Omada Health Inc.

- MyFitnessPal, Inc.

- Sleep Cycle

- Bearable Ltd

- Fitbit LLC.

- io Ltd

Sviluppi Recenti

- In ottobre 2025 Noom ha lanciato nuove funzionalità basate sull’IA chiamate “Face Scan” e “Future Me”, permettendo agli utenti di ottenere uno screening sanitario personalizzato (ad es. indicatori di rischio metabolico e cardiovascolare) da un semplice selfie con lo smartphone.

- In aprile 2025, Medisafe ha introdotto “VIA”, un agente intelligente vocale progettato per semplificare il coinvolgimento dei pazienti e ridurre gli ostacoli nei flussi di lavoro di aderenza al trattamento.

- In febbraio 2025, MyFitnessPal ha rilasciato il suo “Rilascio Invernale 2025”, che ha aggiunto una funzione di Registro Vocale (permette agli utenti di registrare i pasti tramite voce-a-testo) e un nuovo modulo Abitudini Settimanali per aiutare gli utenti a costruire abitudini alimentari e nutrizionali coerenti.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Piattaforma, Dispositivo, Indicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Discute anche vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora inoltre le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le app di gestione delle malattie serviranno sempre più come strumenti fondamentali nel monitoraggio remoto dei pazienti e nella fornitura di cure decentralizzate.

- Le analisi predittive guidate dall’IA miglioreranno la rilevazione precoce dei rischi e il supporto all’aderenza al trattamento.

- L’integrazione con dispositivi indossabili, biosensori e dispositivi medici IoT rafforzerà le capacità di monitoraggio continuo e di approfondimenti in tempo reale.

- Le approvazioni delle terapie digitali si espanderanno, posizionando le app come interventi clinicamente riconosciuti.

- L’interoperabilità dei dati con le cartelle cliniche elettroniche accelererà le cure coordinate.

- I programmi di benessere basati su pagatori e datori di lavoro amplieranno l’adozione da parte degli utenti attraverso un coinvolgimento incentivato.

- I modelli di modifica del comportamento personalizzati evolveranno attraverso l’apprendimento automatico e l’analisi emotiva.

- Il coaching virtuale e la consulenza automatizzata supporteranno la gestione della salute mentale e delle malattie croniche legate allo stile di vita.

- Piattaforme multilingue e con priorità di accessibilità aumenteranno la penetrazione nelle popolazioni non urbane e sottoservite.

- Quadri di sicurezza informatica più solidi modelleranno la fiducia degli utenti e la conformità normativa per l’adozione a lungo termine della salute digitale.