Panoramica del Mercato

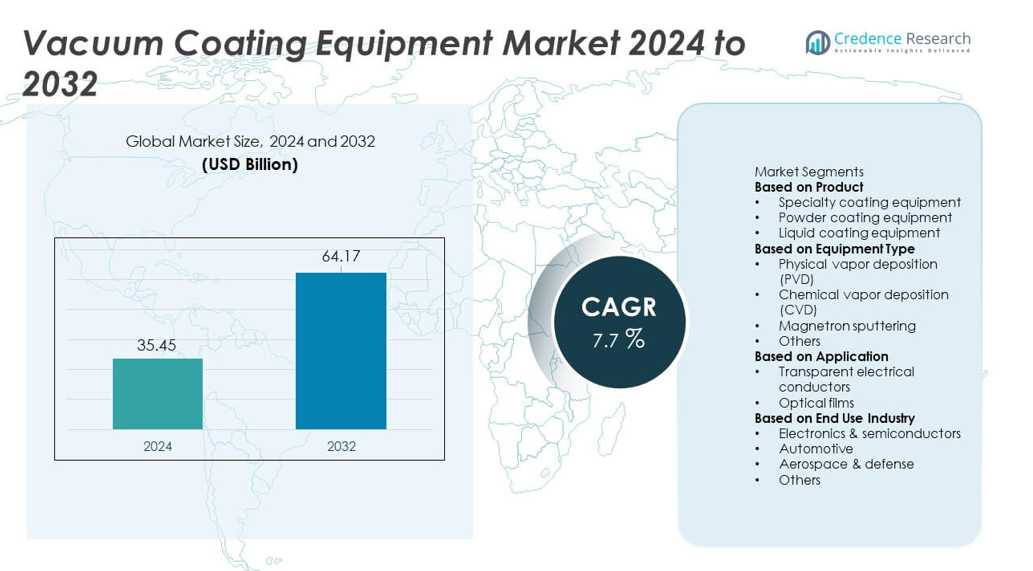

Il mercato delle Attrezzature per Rivestimenti Sottovuoto ha raggiunto i 35,45 miliardi di USD nel 2024 ed è previsto che raggiunga i 64,17 miliardi di USD entro il 2032, registrando un CAGR del 7,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del mercato delle Attrezzature per Rivestimenti Sottovuoto 2024 |

35,45 miliardi di USD |

| Mercato delle Attrezzature per Rivestimenti Sottovuoto, CAGR |

7,7% |

| Dimensione del mercato delle Attrezzature per Rivestimenti Sottovuoto 2032 |

64,17 miliardi di USD |

Il mercato delle Attrezzature per Rivestimenti Sottovuoto è influenzato da importanti attori come Applied Materials, Lam Research, ASM International, Oerlikon Balzers, Canon Tokki, AIXTRON, Bühler Group, Jusung Engineering, Kurt J. Lesker Company e CVD Equipment Corporation. Queste aziende rafforzano la loro posizione attraverso tecnologie avanzate di PVD, CVD e sputtering che supportano la fabbricazione di semiconduttori, film ottici e rivestimenti industriali ad alte prestazioni. Il Nord America guida il mercato globale con una quota del 34%, trainato da forti investimenti nei semiconduttori e dalla rapida adozione dell’automazione. L’Asia Pacifico segue da vicino con una quota del 30%, supportata dalla produzione su larga scala di elettronica e display, rendendola un hub di crescita critico per i principali fornitori di attrezzature.

Approfondimenti di Mercato

- Il mercato delle Attrezzature per Rivestimenti Sottovuoto ha raggiunto i 35,45 miliardi di USD nel 2024 e crescerà a un CAGR del 7,7% fino al 2032.

- La forte domanda da parte dei semiconduttori e dell’elettronica supporta l’espansione del mercato, con le attrezzature per rivestimenti speciali che detengono una quota del 42% e il PVD che guida il tipo di attrezzatura con una quota del 46%.

- Tendenze in aumento nei film ottici avanzati, nella produzione intelligente e nella deposizione di film sottili di precisione stimolano l’adozione nei display, nel solare fotovoltaico e nei componenti automobilistici.

- La competizione si intensifica mentre i principali attori migliorano le tecnologie PVD, CVD e sputtering espandendo le capacità di automazione e di rivestimenti ad alte prestazioni.

- Il Nord America guida con una quota del 34%, l’Asia Pacifico segue con il 30% e l’Europa detiene il 28%, mentre i conduttori elettrici trasparenti dominano le applicazioni con una quota del 58% nei mercati globali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Prodotto

Le attrezzature per rivestimenti speciali detengono la posizione dominante con una quota del 42% del segmento prodotto. La domanda aumenta grazie al loro utilizzo in elettronica, dispositivi medici e componenti automobilistici che necessitano di strati sottili precisi. Le attrezzature per rivestimenti a polvere crescono poiché i produttori cercano finiture durevoli per parti metalliche. Le attrezzature per rivestimenti liquidi supportano le industrie che necessitano di trattamenti superficiali flessibili e convenienti. La crescita in tutte le categorie è guidata da una maggiore adozione di rivestimenti avanzati che migliorano la resistenza all’usura, l’efficienza energetica e la durata del prodotto. L’aumento della produzione di elettronica di consumo e componenti per veicoli elettrici rafforza ulteriormente la domanda di sistemi speciali.

- Ad esempio, Applied Materials ha aumentato la sua capacità di rivestimento di precisione con piattaforme Endura ampiamente adottate installate a livello globale, ciascuna piattaforma abilitando vari moduli di processo per l’ingegneria avanzata dei film sottili.

Per Tipo di Attrezzatura

Il deposito fisico da vapore (PVD) guida questo segmento con una quota del 46%, supportato dal suo forte utilizzo in semiconduttori, celle solari e strumenti ad alte prestazioni. Il PVD offre rivestimenti uniformi, forte adesione e minore impatto ambientale, il che guida una più ampia adozione nella produzione di precisione. Il deposito chimico da vapore (CVD) si espande man mano che i produttori di chip scalano nodi avanzati e le aziende ottiche migliorano le prestazioni dei rivestimenti. Lo sputtering magnetron attira la domanda per rivestimenti di grandi aree in display e vetri architettonici. La crescita in questo segmento è alimentata da crescenti investimenti in microelettronica, tecnologie rinnovabili e ingegneria dei materiali avanzati.

- Ad esempio, AIXTRON ha rafforzato il dispiegamento del CVD con molteplici sistemi G10-SiC spediti ai produttori di semiconduttori di potenza, ciascun sistema supportando l’epitassia ad alta temperatura.

Per Applicazione

I conduttori elettrici trasparenti dominano il segmento delle applicazioni con una quota del 58%, supportati dalla forte domanda in display, pannelli touch e moduli fotovoltaici. Questi conduttori necessitano di film depositati sotto vuoto di alta qualità che offrano chiarezza e conduttività, il che guida gli aggiornamenti delle attrezzature. I film ottici crescono man mano che i dispositivi AR/VR, gli HUD automobilistici e i moduli delle fotocamere adottano rivestimenti multistrato per migliorare la luminosità e la durata. La crescita del mercato in entrambe le aree è alimentata dall’aumento della produzione di elettronica di consumo, dall’espansione della tecnologia dei display intelligenti e dalla spinta per materiali rivestiti efficienti dal punto di vista energetico nei settori industriali.

Principali Fattori di Crescita

Aumento della Domanda da Elettronica e Produzione di Semiconduttori

Il settore dell’elettronica e dei semiconduttori guida una crescita significativa poiché i produttori aumentano la produzione di smartphone, sensori, microchip e display. I sistemi di rivestimento sotto vuoto supportano la deposizione di film sottili con alta precisione, consentendo migliori prestazioni e durata dei dispositivi. Nodi avanzati, miniaturizzazione e maggiore rendimento dei wafer rafforzano la necessità di attrezzature PVD, CVD e sputtering. La crescita nei dispositivi 5G, nell’elettronica di potenza per veicoli elettrici e negli elettrodomestici intelligenti espande ulteriormente la domanda di superfici rivestite con forte adesione e stabilità elettrica. Questo aumento della produzione elettronica continua a spingere i produttori a investire in tecnologie di rivestimento sotto vuoto più veloci, pulite e affidabili.

- Ad esempio, Lam Research ha ampliato la capacità dei nodi avanzati attraverso strumenti di incisione e deposizione che supportano strutture sub-10 nm in oltre 75 impianti di semiconduttori globali.

Espansione dell’Energia Rinnovabile e dei Rivestimenti Solari Fotovoltaici

Lo sviluppo delle energie rinnovabili aumenta la domanda di attrezzature poiché i produttori di pannelli solari adottano rivestimenti ad alta efficienza per conduttori e strati ottici. La deposizione di film sottili migliora l’assorbimento della luce, riduce la riflessione e migliora le prestazioni a lungo termine del modulo. I sistemi di rivestimento sotto vuoto supportano i rivestimenti di grandi aree richiesti per le linee PV moderne. La crescita nelle installazioni solari su scala utility, nei sistemi su tetto e nei componenti legati allo stoccaggio di energia espande l’adozione di tecnologie di rivestimento avanzate. I governi incoraggiano gli investimenti in energia pulita, spingendo i produttori ad aggiornare le linee di produzione con attrezzature di rivestimento di alta precisione su misura per le celle solari di nuova generazione e le strutture ottiche efficienti dal punto di vista energetico.

- Ad esempio, Meyer Burger ha migliorato la resa delle celle solari utilizzando strumenti di deposizione sotto vuoto che supportano tassi di produzione superiori a 600 MW per linea.

Crescente Utilizzo in Applicazioni Automobilistiche e Industriali

I settori automobilistico e industriale aumentano l’adozione di parti rivestite sotto vuoto per migliorare la resistenza all’usura, la stabilità termica e la protezione dalla corrosione. I componenti per veicoli elettrici, le parti del motore, i moduli di illuminazione e i sensori ottici spesso si affidano a rivestimenti PVD o sputtered per migliorare l’efficienza e la durata. Le macchine industriali e gli utensili da taglio utilizzano rivestimenti duri per migliorare le prestazioni sotto stress elevato. La crescente domanda di materiali leggeri e ingegneria avanzata delle superfici rafforza la necessità di film sottili e durevoli. Questi cambiamenti negli standard di produzione spingono i produttori a espandere gli investimenti in sistemi di rivestimento sotto vuoto affidabili in diversi settori di utilizzo finale.

Tendenze Chiave & Opportunità

Passaggio Verso la Produzione Intelligente e l’Automazione

Un chiaro trend emerge mentre i produttori adottano l’automazione, il monitoraggio digitale e il controllo dei processi basato sull’IA nelle strutture di rivestimento. I sistemi sotto vuoto intelligenti migliorano il tempo di ciclo, la precisione e la coerenza della qualità attraverso feedback in tempo reale e manutenzione predittiva. L’integrazione con le piattaforme Industry 4.0 aiuta a ottimizzare il flusso di gas, la temperatura e lo spessore del film. Questo cambiamento crea opportunità per i fornitori di attrezzature che offrono sistemi di rivestimento connessi e guidati dal software. Le industrie che cercano di ridurre i tempi di fermo e migliorare la produttività scelgono sempre più piattaforme di deposizione automatizzate, aprendo spazio per soluzioni innovative di rivestimento sotto vuoto abilitate da sensori.

- Ad esempio, Oerlikon Balzers ha ampliato il rivestimento digitale con linee che elaborano grandi quantità di utensili da taglio ogni giorno utilizzando sistemi di carico automatizzati e automazione dei processi robotici.

Crescente Domanda di Film Ottici e Funzionali Avanzati

L’aumento dell’uso di dispositivi AR/VR, display ad alta risoluzione e sensori per veicoli autonomi incrementa la domanda di rivestimenti ottici ad alta precisione. La deposizione sotto vuoto consente strati antiriflesso, rivestimenti a specchio, film protettivi e film conduttivi che migliorano le prestazioni e la chiarezza visiva. La crescita nel vetro intelligente, nell’illuminazione e nei sistemi laser espande le opportunità per film funzionali avanzati. Le aziende investono in nuove tecnologie di sputtering e CVD per soddisfare requisiti più severi di uniformità e durata. Questa tendenza crea un forte potenziale per i fornitori che offrono attrezzature ad alta precisione per applicazioni ottiche e fotoniche emergenti.

- Ad esempio, Canon Tokki ha rafforzato la capacità delle attrezzature OLED con sistemi di deposizione che supportano dimensioni di substrato di 730×920 mm per display ad alta risoluzione.

Sfide Chiave

Alto Investimento Iniziale e Requisiti di Manutenzione

I sistemi di rivestimento sotto vuoto richiedono un investimento di capitale significativo, il che limita l’adozione tra i produttori di piccola e media scala. La necessità di ambienti controllati, materiali ad alta purezza e automazione avanzata aumenta i costi di installazione. Le spese di manutenzione aumentano a causa dell’hardware complesso, delle pompe a vuoto e dei componenti di precisione che devono rimanere privi di contaminazione. Queste pressioni finanziarie rallentano gli aggiornamenti delle attrezzature e l’espansione per le industrie sensibili ai costi. I produttori spesso ritardano i cicli di modernizzazione, creando una sfida per i fornitori che mirano a scalare le installazioni e promuovere tecnologie di rivestimento più recenti.

Complessità Tecnica e Carenza di Personale Qualificato

Operare sistemi avanzati di rivestimento sotto vuoto richiede tecnici qualificati che comprendano i parametri di processo, il comportamento dei film sottili e la calibrazione delle apparecchiature. Una carenza di personale addestrato ritarda la produzione, aumenta i tempi di inattività e influisce sulla qualità del rivestimento. Processi complessi come la deposizione multistrato, il trattamento sensibile alla temperatura e il monitoraggio in tempo reale richiedono competenze che molte strutture non possiedono. Con la crescita delle applicazioni di rivestimento nei settori dell’elettronica, automobilistico e ottico, questo divario di competenze diventa un ostacolo all’implementazione efficiente. Le aziende devono investire nella formazione e nell’automazione dei processi per superare le sfide operative.

Analisi Regionale

Nord America

Il Nord America guida il mercato delle apparecchiature di rivestimento sotto vuoto con una quota del 34%, supportato dalla forte domanda di fabbricazione di semiconduttori, aerospaziale e produzione di elettronica avanzata. La regione beneficia di alti investimenti nella produzione di chip, tecnologia solare a film sottile e strutture di rivestimento ottico. Le aziende statunitensi espandono le capacità PVD e CVD per soddisfare le crescenti esigenze nei componenti per veicoli elettrici, dispositivi medici e applicazioni di difesa. Una forte attività di R&D e l’adozione precoce dell’automazione rafforzano la crescita. L’espansione dei data center e delle tecnologie di display di nuova generazione stimola ulteriormente gli aggiornamenti delle apparecchiature, posizionando il Nord America come un hub chiave per le tecnologie di rivestimento ad alta precisione.

Europa

L’Europa detiene una quota del 28% del mercato, guidata dalla forte adozione di sistemi di rivestimento sotto vuoto nei settori automobilistico, ottico e delle energie rinnovabili. Germania, Francia e Regno Unito investono in tecnologie di rivestimento avanzate per supportare la mobilità elettrica, gli strumenti industriali e i componenti ottici di alta qualità. La crescita nei rivestimenti per vetri architettonici e nella produzione di solare fotovoltaico rafforza la domanda regionale. Regolamenti rigorosi sulla sostenibilità incoraggiano l’uso di processi di rivestimento a basso consumo energetico e sistemi a basse emissioni. La collaborazione tra istituti di ricerca e aziende industriali supporta l’innovazione, rendendo l’Europa un mercato significativo per le apparecchiature di deposizione di film sottili ad alte prestazioni.

Asia Pacifico

L’Asia Pacifico detiene una quota del 30%, guidata dalla rapida espansione della produzione di elettronica, semiconduttori e display. Cina, Giappone, Corea del Sud e Taiwan guidano gli investimenti nei sistemi di deposizione sotto vuoto per la fabbricazione di chip, display OLED e film ottici. La forte crescita nella produzione di veicoli elettrici e nella produzione fotovoltaica stimola l’adozione delle tecnologie PVD, CVD e sputtering magnetron. I vantaggi della produzione ad alto volume e i programmi industriali sostenuti dal governo accelerano l’espansione del mercato. La crescente domanda di smartphone, dispositivi indossabili intelligenti e sensori avanzati nella regione rafforza la necessità di rivestimenti di precisione, rendendo l’Asia Pacifico l’hub in più rapida crescita per le apparecchiature di rivestimento sotto vuoto.

America Latina

L’America Latina detiene una quota del 5%, supportata dall’aumento dell’uso di apparecchiature di rivestimento sotto vuoto nei componenti automobilistici, macchinari industriali e vetri architettonici. Brasile e Messico guidano la domanda regionale mentre i produttori adottano tecnologie a film sottile per migliorare la durata e l’efficienza dei prodotti. La crescita nelle installazioni di energie rinnovabili e nell’assemblaggio di elettronica aumenta anche l’adozione di rivestimenti funzionali. Tuttavia, la capacità produttiva domestica limitata e gli alti costi di investimento rallentano i tassi di adozione. L’espansione continua dell’automazione industriale e il miglioramento delle infrastrutture di produzione creano opportunità per futuri aggiornamenti delle apparecchiature nei settori chiave della regione.

Medio Oriente & Africa

La regione del Medio Oriente e Africa rappresenta una quota del 3%, trainata dalla crescente adozione nell’energia solare, negli strumenti industriali e nelle applicazioni di rivestimenti ad alte prestazioni. Gli investimenti crescenti nei parchi solari negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa aumentano la domanda di film ottici e protettivi depositati sotto vuoto. La regione adotta anche sistemi di rivestimento per strumenti petroliferi e del gas, vetri architettonici e dispositivi medici. La capacità di produzione locale limitata rallenta la penetrazione più ampia del mercato, ma gli sforzi di diversificazione in corso e lo sviluppo delle infrastrutture supportano una crescita graduale. L’aumento dell’attenzione sulle tecnologie energeticamente efficienti continua a creare opportunità a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Segmentazioni di Mercato:

Per Prodotto

- Apparecchiature per rivestimenti speciali

- Apparecchiature per rivestimenti in polvere

- Apparecchiature per rivestimenti liquidi

Per Tipo di Apparecchiatura

- Deposizione fisica da vapore (PVD)

- Deposizione chimica da vapore (CVD)

- Sputtering magnetronico

- Altri

Per Applicazione

- Conduttori elettrici trasparenti

- Film ottici

Per Industria di Utilizzo Finale

- Elettronica & semiconduttori

- Automobilistico

- Aerospaziale & difesa

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle apparecchiature per rivestimenti sotto vuoto presenta attori di spicco come Applied Materials, Lam Research, ASM International, Oerlikon Balzers, Canon Tokki, AIXTRON, Bühler Group, Jusung Engineering, Kurt J. Lesker Company e CVD Equipment Corporation. Queste aziende competono attraverso aggiornamenti tecnologici, portafogli di prodotti più ampi e l’espansione in settori ad alta crescita come semiconduttori, rivestimenti ottici ed energie rinnovabili. Le aziende si concentrano sul miglioramento dei sistemi PVD, CVD e sputtering per soddisfare standard di produzione rigorosi nei settori dell’elettronica e automobilistico. Partnership strategiche con produttori di display, produttori di chip e produttori di energia solare PV rafforzano la presenza sul mercato. Molti attori investono in automazione, monitoraggio digitale e controllo di processo ad alta precisione per migliorare le prestazioni e l’affidabilità delle apparecchiature. Gli sforzi continui di R&D supportano l’innovazione nei rivestimenti su larga area, rivestimenti duri e film funzionali avanzati, permettendo alle aziende di rispondere alla crescente domanda di soluzioni di rivestimento efficienti, durevoli e ottimizzate per l’energia lungo le catene di approvvigionamento globali.

Analisi dei Giocatori Chiave

- Lam Research

- Canon Tokki

- ASM International

- Oerlikon Balzers

- Bühler Group

- Jusung Engineering

- Applied Materials

- Kurt J. Lesker Company

- CVD Equipment Corporation

- AIXTRON

Sviluppi Recenti

- Nel novembre 2025, Oerlikon Balzers ha introdotto INSPIRA carbon, una nuova piattaforma di rivestimento che utilizza la tecnologia S3p per offrire rivestimenti in carbonio di alta qualità con una produttività migliorata.

- Nel ottobre 2025, Danko Vacuum Technology — un attore nel settore delle apparecchiature di rivestimento sotto vuoto (PVD) — ha lanciato un portafoglio migliorato di macchine per rivestimento PVD destinato ai settori dell’elettronica, medico, automobilistico e della gioielleria.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Tipo di Apparecchiatura, Applicazione, Industria di Utilizzo Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda crescerà man mano che i produttori di semiconduttori scalano nodi avanzati e aumentano i requisiti di film sottile.

- L’adozione di sistemi di rivestimento automatizzati e abilitati all’IA aumenterà nelle fabbriche globali.

- La produzione di veicoli elettrici guiderà un maggiore utilizzo di rivestimenti duri per parti di batterie ed elettronica di potenza.

- I produttori di solare fotovoltaico espanderanno gli investimenti in rivestimenti ottici e conduttivi ad alta efficienza.

- AR/VR, sensori e display intelligenti aumenteranno la domanda di deposizione di film ottici di precisione.

- Le aziende svilupperanno sistemi efficienti dal punto di vista energetico per soddisfare gli obiettivi di sostenibilità e basse emissioni.

- Le apparecchiature di rivestimento su larga area guadagneranno trazione nel vetro architettonico e nelle vetrature automobilistiche.

- L’integrazione del monitoraggio in tempo reale e della manutenzione predittiva migliorerà il tempo di attività delle apparecchiature.

- Le alleanze strategiche tra fornitori di apparecchiature e produttori di chip accelereranno gli aggiornamenti tecnologici.

- I mercati emergenti adotteranno sistemi di rivestimento sotto vuoto man mano che l’automazione industriale e la capacità elettronica si espandono.