Panoramica del Mercato

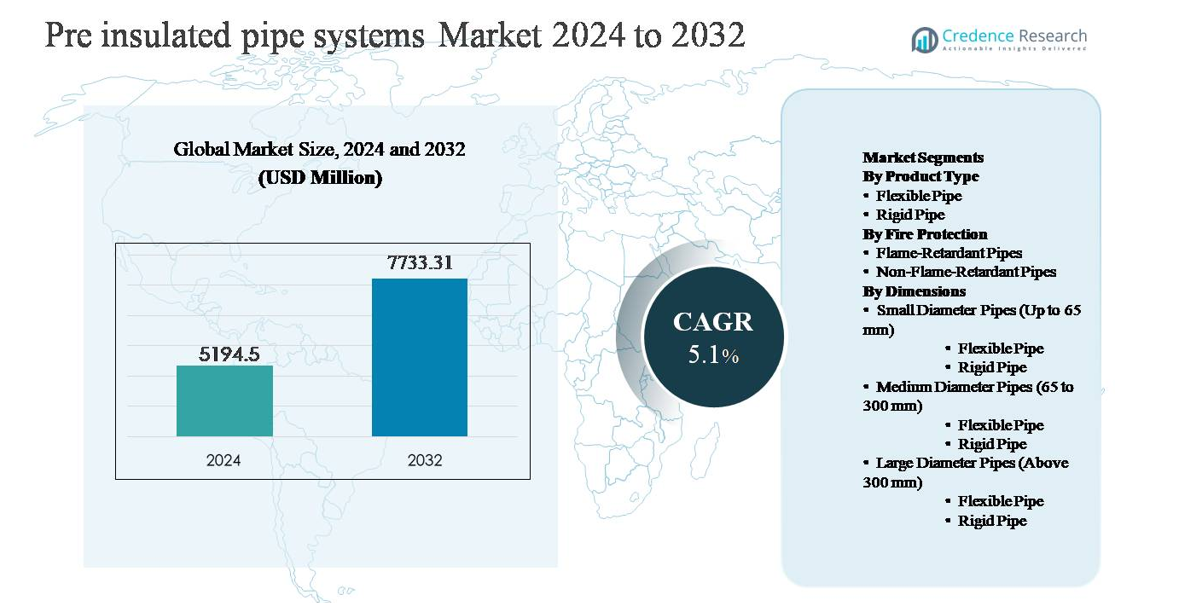

Il mercato dei sistemi di tubazioni pre-isolati è stato valutato a 5.194,5 milioni di USD nel 2024 e si prevede che raggiungerà i 7.733,31 milioni di USD entro il 2032, espandendosi a un tasso di crescita annuale composto (CAGR) del 5,1% durante il periodo di previsione.

| CARATTERISTICA DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Tubazioni Pre-Isolati 2024 |

5.194,5 milioni di USD |

| Mercato dei Sistemi di Tubazioni Pre-Isolati, CAGR |

5,1% |

| Dimensione del Mercato dei Sistemi di Tubazioni Pre-Isolati 2032 |

7.733,31 milioni di USD |

Il mercato dei sistemi di tubazioni pre-isolati è guidato da un gruppo di produttori affermati a livello globale e fornitori regionali forti che competono sulla durata del sistema, l’efficienza termica e l’esecuzione di progetti su larga scala. Questi attori mantengono portafogli robusti che servono reti di riscaldamento e raffreddamento distrettuale e distribuzione di energia industriale, con un forte focus sulle prestazioni di isolamento a lunga durata e soluzioni di monitoraggio integrate. L’Europa domina il panorama competitivo, rappresentando circa il 38% della quota di mercato globale, supportata da un’infrastruttura di riscaldamento distrettuale matura e una continua modernizzazione delle reti. Il Nord America segue con circa il 25% di quota, guidato da aggiornamenti infrastrutturali e sistemi di riscaldamento istituzionali, mentre l’Asia-Pacifico detiene circa il 24% e rappresenta la regione in più rapida crescita. I leader di mercato rafforzano le loro posizioni attraverso contratti di utilità a lungo termine, presenza produttiva regionale e sistemi di isolamento tecnologicamente differenziati.

Approfondimenti di Mercato

- Il mercato dei sistemi di tubazioni pre-isolati è stato valutato a 5.194,5 milioni di USD nel 2024 e si prevede che raggiungerà i 7.733,31 milioni di USD entro il 2032, crescendo a un CAGR del 5,1% durante il periodo di previsione, supportato da una domanda costante da applicazioni di riscaldamento, raffreddamento e trasporto di energia industriale.

- La crescita del mercato è principalmente guidata dall’espansione delle infrastrutture di riscaldamento e raffreddamento distrettuale e dall’aumento dell’attenzione all’efficienza energetica, con i tubi rigidi che dominano i segmenti di tipo di prodotto con circa il 65% di quota grazie alla superiore resistenza meccanica e alla lunga durata nelle installazioni sotterranee.

- I principali trend includono l’integrazione crescente con sistemi di energia rinnovabile e recupero di calore di scarto, insieme all’aumento dell’adozione nei progetti di retrofit; i tubi di diametro medio (65–300 mm) guidano il segmento delle dimensioni con circa il 45% di quota, riflettendo l’uso estensivo nelle reti municipali.

- Il panorama competitivo è moderatamente consolidato, con attori globali e regionali che competono sull’efficienza dell’isolamento, l’affidabilità del sistema e le capacità di progetti chiavi in mano, mentre i contratti di utilità a lungo termine e l’esperienza nel retrofit rimangono differenziatori critici.

- A livello regionale, l’Europa guida con circa il 38% di quota di mercato, seguita dal Nord America al 25% e dall’Asia-Pacifico al 24%, mentre l’America Latina e il Medio Oriente & Africa rappresentano collettivamente la quota rimanente, guidati principalmente da applicazioni industriali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto:

Il segmento per tipo di prodotto del mercato dei sistemi di tubazioni pre-isolate è dominato dai tubi rigidi, che rappresentano una quota di mercato stimata intorno al 65% nel 2024. I tubi rigidi sono ampiamente preferiti nel riscaldamento e raffreddamento distrettuale e nelle reti energetiche industriali grazie alla loro elevata resistenza meccanica, lunga durata superiore ai 30 anni e superiore efficienza di isolamento termico. La loro capacità di resistere a elevate temperature e pressioni operative li rende adatti per installazioni sotterranee su larga scala. I tubi flessibili, pur guadagnando terreno in applicazioni su piccola scala e retrofit, rimangono secondari a causa della limitata capacità di gestione della pressione e delle lunghezze di installazione più brevi.

- Ad esempio, i tubi per riscaldamento distrettuale pre-isolati in acciaio di LOGSTOR sono progettati per temperature operative continue fino a 140 °C e pressioni di 16 bar, con isolamento in poliuretano applicato in fabbrica che raggiunge valori di conducibilità termica fino a 0,027 W/m·K, consentendo il mantenimento del calore a lungo termine su distanze di trasmissione superiori a 20 km nelle reti municipali.

Per Protezione Antincendio:

Nel segmento della protezione antincendio, i tubi non ritardanti di fiamma detengono la posizione dominante con una quota di mercato di circa il 60%, trainata dall’ampio utilizzo nei sistemi di riscaldamento, raffreddamento e distribuzione dell’acqua dove il rischio di esposizione al fuoco è relativamente basso. Questi tubi offrono vantaggi in termini di costi, minore complessità dei materiali e prestazioni termiche comprovate, rendendoli la scelta preferita per progetti municipali e su scala di utilità. I tubi ritardanti di fiamma sono sempre più adottati in ambienti ad alto rischio come tunnel, impianti industriali e edifici commerciali; tuttavia, i costi più elevati dei materiali e l’uso regolamentato ne limitano la penetrazione più ampia.

- Ad esempio, i sistemi di tubazioni per riscaldamento distrettuale KELIT PEX FF (FibreFlex Pro) di KE KELIT utilizzano tubi portanti in polietilene reticolato (PE-Xa) (rinforzati con fibre di aramide) con isolamento in poliuretano (PUR) progettati per una temperatura operativa continua massima di 80 °C (o fino a 95 °C di temperatura operativa/fluttuante massima, a seconda dei requisiti specifici della classe di applicazione) e picchi a breve termine fino a 115 °C.

Per Dimensioni:

Il mercato per dimensioni è guidato dai tubi di diametro medio (65–300 mm), che rappresentano circa il 45% della domanda totale, principalmente a causa del loro ampio utilizzo nelle reti di riscaldamento e raffreddamento distrettuale. All’interno di questo intervallo, i tubi rigidi dominano perché gestiscono efficacemente alti tassi di flusso e carichi termici su lunghe distanze. I tubi di piccolo diametro sono principalmente utilizzati per la distribuzione a livello di edificio e connessioni di servizio, mentre i tubi di grande diametro servono le linee di trasmissione principali ma affrontano una crescita più lenta a causa dei maggiori costi di installazione, lavori civili complessi e volumi di progetto limitati rispetto alle reti di medie dimensioni.

Principali Fattori di Crescita

Espansione dell’Infrastruttura di Teleriscaldamento e Teleraffreddamento

L’espansione rapida delle reti di teleriscaldamento e teleraffreddamento è un fattore di crescita primario per il mercato dei sistemi di tubazioni pre-isolate. I governi e i comuni stanno investendo sempre più in reti energetiche termiche centralizzate per migliorare l’efficienza energetica, ridurre il consumo di carburante e abbassare le emissioni di carbonio urbane. I tubi pre-isolati svolgono un ruolo critico in questi sistemi minimizzando la perdita di calore durante la trasmissione e garantendo un’affidabilità operativa a lungo termine. Il loro isolamento applicato in fabbrica e il rivestimento protettivo riducono significativamente il tempo di installazione e i costi di manutenzione del ciclo di vita rispetto alle tubazioni convenzionali. La crescente urbanizzazione, combinata con progetti di costruzione residenziali e commerciali su larga scala, sta ulteriormente accelerando le estensioni delle reti e il rinnovamento delle condutture invecchiate. Nelle regioni più fredde e nei centri urbani densi, i progetti di teleriscaldamento continuano ad espandersi, supportando direttamente la domanda sostenuta di sistemi di tubazioni pre-isolate ad alte prestazioni.

- Ad esempio, BRUGG Pipes ha supportato molteplici espansioni di teleriscaldamento europee utilizzando i suoi sistemi FLEXWELL® e CALPEX®, consentendo lunghezze di trincea fino a 1.000 m per bobina di consegna e riducendo il numero di giunti di diverse centinaia di connessioni per progetto, abbassando direttamente il rischio di perdite e il tempo di installazione.

Crescente Attenzione all’Efficienza Energetica e alla Riduzione delle Emissioni

L’aumento dell’enfasi sull’efficienza energetica nei settori industriali e municipali sta fortemente guidando l’adozione dei sistemi di tubazioni pre-isolate. Le perdite energetiche durante il trasporto dei fluidi rappresentano un significativo onere di costo per le utility e gli operatori industriali, spingendo verso soluzioni di tubazioni termicamente efficienti. I tubi pre-isolati aiutano a mantenere temperature operative stabili e a ridurre il consumo di carburante nei processi di riscaldamento e raffreddamento. I quadri normativi che promuovono la conservazione dell’energia, l’utilizzo del calore di scarto e la riduzione delle emissioni di gas serra rafforzano ulteriormente questa tendenza. Industrie come petrolio e gas, chimica, trasformazione alimentare e produzione di energia stanno aggiornando le reti di distribuzione termica per conformarsi ai mandati di efficienza. Man mano che le organizzazioni danno priorità all’ottimizzazione operativa e agli obiettivi di sostenibilità, la domanda di sistemi di isolamento avanzati continua ad aumentare costantemente.

- Ad esempio, il sistema di tubazioni in plastica pre-isolato COOL-FIT 4.0 di Georg Fischer integra tubi portanti in PE100 con isolamento in schiuma a bassa conducibilità valutato a 0,023 W/m·K, consentendo il trasporto di acqua refrigerata a temperature fino a –50 °C riducendo la domanda energetica sulle apparecchiature di raffreddamento.

Crescita nelle Applicazioni di Processo Industriale

L’espansione dei processi industriali è un altro importante fattore che alimenta il mercato dei sistemi di tubazioni pre-isolate. Settori come chimica, petrolchimica, raffinerie e manifattura richiedono pipeline termiche affidabili per trasportare vapore, acqua calda e fluidi di processo su lunghe distanze. I tubi pre-isolati offrono una resistenza superiore alle fluttuazioni di temperatura, alla corrosione e allo stress meccanico, rendendoli adatti per ambienti operativi difficili. L’aumento delle capacità industriali, le iniziative di modernizzazione degli impianti e la sostituzione delle infrastrutture invecchiate stanno accelerando l’adozione. Inoltre, le industrie focalizzate su operazioni continue apprezzano il ridotto tempo di inattività e le prestazioni prevedibili offerte dalle soluzioni isolate in fabbrica. Man mano che la gestione energetica industriale diventa più sofisticata, i sistemi di tubazioni pre-isolate vengono sempre più specificati come componenti standard in nuove strutture e strutture aggiornate.

Tendenze Chiave & Opportunità

Integrazione con Sistemi di Recupero di Energia Rinnovabile e Calore di Scarto

Una tendenza chiave che sta plasmando il mercato è l’integrazione dei sistemi di tubazioni pre-isolate con progetti di energia rinnovabile e recupero di calore di scarto. Le reti di teleriscaldamento sono sempre più collegate a impianti a biomassa, fonti geotermiche, installazioni solari termiche e flussi di calore di scarto industriale. Le tubazioni pre-isolate consentono un trasporto efficiente del calore a lunga distanza da fonti energetiche decentralizzate e a bassa temperatura agli utenti finali. Questa tendenza crea forti opportunità per i fornitori di sviluppare tubi ottimizzati per diverse gamme di temperatura e sistemi energetici ibridi. Man mano che le città si spostano verso soluzioni di riscaldamento a basse emissioni di carbonio, il ruolo delle tecnologie di isolamento avanzate diventa sempre più critico, aprendo nuove strade per l’innovazione dei prodotti e la progettazione di sistemi personalizzati.

- Ad esempio, Perma-Pipe International ha fornito sistemi di tubazioni pre-isolate per il recupero di calore di scarto da impianti di cogenerazione (CHP) e strutture industriali, progettati per gestire temperature operative fino a 180 °C e pressioni di 16 bar, consentendo al calore recuperato dai flussi di scarico dei processi di essere trasferito nei circuiti di teleriscaldamento municipale.

Adozione Crescente in Progetti di Ristrutturazione e Modernizzazione delle Infrastrutture

I progetti di modernizzazione delle infrastrutture e di ristrutturazione rappresentano un’opportunità significativa per il mercato dei sistemi di tubazioni pre-isolate. Molte reti di riscaldamento e raffreddamento esistenti soffrono di elevate perdite di calore, corrosione e frequenti problemi di manutenzione. Le utility stanno sempre più sostituendo le tubazioni legacy con sistemi pre-isolati per migliorare l’efficienza e prolungare la vita utile. Le tubazioni flessibili pre-isolate stanno attirando attenzione negli scenari di ristrutturazione grazie alla facilità di installazione in ambienti urbani ristretti. Questa tendenza è particolarmente forte in Europa e nei mercati urbani maturi, dove l’aggiornamento delle reti esistenti è spesso più praticabile rispetto alla costruzione di nuove. Il flusso costante di progetti di ristrutturazione fornisce una base di domanda stabile e a lungo termine per i produttori.

- Ad esempio, i sistemi di tubazioni in polipropilene pre-isolato (PP-R) di Aquatherm sono progettati per temperature operative continue fino a 70 °C e picchi a breve termine di 95 °C, con giunti saldati a fusione che creano connessioni omogenee in grado di mantenere pressioni fino a 20 bar, rendendoli adatti per la ristrutturazione di circuiti di riscaldamento municipale senza scavi estensivi.

Avanzamenti Tecnologici nell’Isolamento e nel Monitoraggio

Gli avanzamenti tecnologici in corso presentano un’altra opportunità chiave. I miglioramenti nei materiali isolanti, come schiume di poliuretano potenziate e materiali di rivestimento avanzati, stanno offrendo una minore conducibilità termica e una maggiore durata. Parallelamente, le soluzioni di monitoraggio intelligente, inclusi fili di rilevamento delle perdite e sensori di temperatura incorporati nelle tubazioni pre-isolate, stanno guadagnando terreno. Queste tecnologie consentono agli operatori di rilevare guasti precocemente, ridurre le interruzioni non pianificate e ottimizzare la pianificazione della manutenzione. Man mano che la digitalizzazione si diffonde nelle infrastrutture industriali e delle utility, si prevede un aumento della domanda di sistemi di tubazioni pre-isolate intelligenti con capacità di monitoraggio integrate, supportando l’adozione di prodotti premium.

Principali Sfide

Alti Costi Iniziali di Installazione e Capitale

Gli alti costi iniziali di installazione rimangono una sfida chiave per il mercato dei sistemi di tubazioni pre-isolate. Rispetto alle tubazioni convenzionali, i sistemi pre-isolati comportano costi di materiale più elevati e requisiti di installazione specializzati. Per i comuni con budget limitati e i piccoli operatori industriali, l’investimento iniziale di capitale può essere un deterrente nonostante i risparmi energetici a lungo termine. Gli scavi, le opere civili e i requisiti di manodopera qualificata aggiungono ulteriori costi al progetto, in particolare nelle aree urbane. Sebbene i benefici del ciclo di vita siano ben stabiliti, i decisori spesso danno priorità alle considerazioni di budget a breve termine, rallentando l’adozione nei mercati sensibili ai costi. Questa sfida è più pronunciata nelle regioni in via di sviluppo dove i finanziamenti per le infrastrutture rimangono limitati.

Complessità di Installazione e Dipendenza dalla Manodopera Qualificata

L’installazione dei sistemi di tubazioni pre-isolate richiede manodopera qualificata e una stretta aderenza agli standard tecnici, il che rappresenta un’altra sfida. Giunzioni improprie, danni all’isolamento o difetti nel rivestimento possono compromettere le prestazioni del sistema e portare a guasti prematuri. La disponibilità di installatori qualificati varia a seconda della regione, creando rischi di esecuzione per progetti su larga scala. Inoltre, la riparazione e la modifica di condotte pre-isolate interrate possono essere complesse e richiedere tempo. Questi fattori aumentano il rischio del progetto per gli utenti finali e i contraenti. Affrontare questa sfida richiede formazione continua, pratiche di installazione standardizzate e progetti di sistema migliorati che semplificano la gestione e l’assemblaggio in loco.

Analisi Regionale

Nord America:

Il Nord America rappresenta circa il 25% del mercato globale dei sistemi di tubazioni pre-isolate, supportato da investimenti costanti nel riscaldamento distrettuale, nel raffreddamento distrettuale e nelle infrastrutture energetiche industriali. La regione beneficia di una forte adozione negli Stati Uniti e in Canada, dove le utility si concentrano sulla riduzione delle perdite di trasmissione e sull’aggiornamento delle reti termiche obsolete. La crescita è guidata dai sistemi di riscaldamento dei campus, dai retrofit industriali e dall’espansione degli sviluppi commerciali. L’accento crescente sugli standard di efficienza energetica e sulle strategie di decarbonizzazione supporta ulteriormente la domanda. Mentre le nuove installazioni crescono a un ritmo moderato, la sostituzione delle tubazioni legacy e la modernizzazione delle infrastrutture municipali rimangono contributori chiave alla stabilità del mercato regionale.

Europa:

L’Europa rappresenta il più grande mercato regionale con circa il 38% della quota di mercato, guidata dalla diffusione capillare delle reti di riscaldamento distrettuale nel Nord e nell’Ovest Europa. Paesi come Germania, Danimarca, Svezia e Polonia hanno infrastrutture termiche mature che si basano fortemente su tubazioni pre-isolate per la distribuzione del calore. Il forte supporto normativo per l’efficienza energetica, il riscaldamento a basse emissioni di carbonio e l’utilizzo del calore di scarto continua a guidare la domanda. Le espansioni su larga scala delle reti, combinate con la continua ristrutturazione dei sistemi più vecchi, sostengono alti tassi di adozione. La leadership dell’Europa nel riscaldamento distrettuale integrato con le energie rinnovabili rafforza ulteriormente il dominio dei sistemi di tubazioni pre-isolate nella regione.

Asia-Pacifico:

L’Asia-Pacifico detiene circa il 24% della quota di mercato globale ed è il mercato regionale in più rapida crescita per i sistemi di tubazioni pre-isolate. La rapida urbanizzazione, l’espansione industriale e i progetti infrastrutturali su larga scala in Cina, Corea del Sud e parti del Sud-est asiatico stanno guidando la domanda. L’espansione del riscaldamento distrettuale nel nord della Cina e la crescente adozione nelle applicazioni di processo industriale supportano significativamente la crescita del mercato. Gli investimenti governativi in città intelligenti, infrastrutture efficienti dal punto di vista energetico e reti di riscaldamento urbano accelerano ulteriormente l’adozione. Sebbene la penetrazione del riscaldamento distrettuale rimanga disomogenea nella regione, l’aumento dell’attività edilizia e della domanda energetica industriale posizionano l’Asia-Pacifico come un motore di crescita chiave.

America Latina:

L’America Latina rappresenta circa il 7% del mercato globale dei sistemi di tubazioni pre-isolate, con una domanda guidata principalmente da applicazioni industriali e sviluppi commerciali. Paesi come Brasile, Messico e Cile stanno assistendo a un crescente utilizzo di tubazioni pre-isolate nella lavorazione alimentare, nei prodotti chimici e nei progetti legati all’energia. L’adozione del riscaldamento distrettuale rimane limitata; tuttavia, il crescente focus sull’efficienza energetica e la modernizzazione delle infrastrutture sta gradualmente migliorando la penetrazione del mercato. Le ristrutturazioni industriali e la sostituzione dei sistemi di tubazioni convenzionali contribuiscono a una domanda costante. Sebbene la crescita sia più lenta rispetto alle regioni sviluppate, i progetti di sviluppo urbano in corso offrono opportunità di espansione incrementale.

Medio Oriente & Africa:

La regione del Medio Oriente & Africa detiene circa il 6% della quota di mercato, supportata dall’espansione industriale e dallo sviluppo delle infrastrutture nei paesi del Consiglio di Cooperazione del Golfo. I sistemi di tubazioni pre-isolate sono sempre più utilizzati nel raffreddamento distrettuale, nelle strutture petrolifere e del gas e nei grandi complessi commerciali dove l’efficienza termica è fondamentale. Le condizioni climatiche avverse e le esigenze di trasporto di fluidi su lunghe distanze favoriscono le soluzioni di tubazioni isolate. In Africa, l’adozione rimane limitata ma sta gradualmente aumentando nei progetti infrastrutturali urbani e industriali. Sebbene la penetrazione complessiva sia inferiore rispetto ad altre regioni, gli investimenti in corso nelle infrastrutture energetiche e di utilità supportano il potenziale di crescita a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Tubo Flessibile

- Tubo Rigido

Per Protezione Antincendio

- Tubi Ritardanti di Fiamma

- Tubi Non Ritardanti di Fiamma

Per Dimensioni

- Tubi di Piccolo Diametro (Fino a 65 mm)

-

-

- Tubo Flessibile

- Tubo Rigido

- Tubi di Medio Diametro (65 a 300 mm)

-

-

- Tubo Flessibile

- Tubo Rigido

- Tubi di Grande Diametro (Oltre 300 mm)

-

-

- Tubo Flessibile

- Tubo Rigido

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei sistemi di tubazioni pre-isolate è caratterizzato dalla presenza di produttori internazionali affermati e forti attori regionali che competono su prestazioni del prodotto, affidabilità del sistema e capacità di esecuzione dei progetti. Le aziende leader si concentrano sulla fornitura di soluzioni complete per tubazioni, inclusi tubi, isolamento, rivestimento e sistemi integrati di rilevamento perdite, per supportare il riscaldamento e il raffreddamento distrettuale e le applicazioni industriali. La competizione è guidata dalla differenziazione tecnologica nell’efficienza dell’isolamento, resistenza alla corrosione e durata del servizio. I principali attori sfruttano relazioni a lungo termine con le utility e i contrattisti EPC per assicurarsi grandi progetti infrastrutturali, mentre i produttori regionali competono su costi e fornitura localizzata. Le priorità strategiche includono l’espansione della capacità, lo sviluppo di materiali isolanti avanzati e un maggiore focus sui progetti di retrofit. Inoltre, le aziende stanno rafforzando i servizi post-vendita e il supporto tecnico per migliorare la fidelizzazione dei clienti e mantenere una posizione competitiva nei progetti infrastrutturali su larga scala e di lunga durata.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- L’8 dicembre 2025, BRUGG Pipes ha fornito tubi per il riscaldamento distrettuale pre-isolati per il ponte tubolare WWZ sull’autostrada A4 tra Holzhäusern e Rotkreuz in Svizzera, dimostrando una capacità di esecuzione del progetto ampliata per attraversamenti infrastrutturali e installazioni complesse.

- Il 3 dicembre 2025, Perma-Pipe International ha ottenuto 52 milioni di USD in premi di progetto durante il terzo trimestre 2025, inclusi contratti legati all’infrastruttura dei data center e progetti correlati a Saudi Aramco, con nuovi lavori da eseguire dalla sua struttura ampliata di Dammam.

- Il 29 agosto 2025 Aquatherm ha introdotto il sistema di tubi gemelli pre-isolati aquatherm energy twin, progettato per le moderne reti di riscaldamento distrettuale, disponibile in diametri da 32 mm a 125 mm con linee di flusso e ritorno integrate in un unico involucro. Questo sistema incorpora un isolamento in schiuma PUR conforme alla DIN EN 253 e un robusto involucro in PE, e quando abbinato a un saldatore a presa sviluppato con Ritmo SPA, consente la saldatura simultanea di entrambi i tubi medi in un unico passaggio, riducendo il tempo di connessione fino al 50% rispetto ai metodi tradizionali e migliorando l’affidabilità dell’installazione.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di prodotto, Protezione antincendio, Dimensioni e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di sistemi di tubi pre-isolati continuerà ad aumentare poiché le utility danno priorità all’efficienza energetica a lungo termine e alla riduzione delle perdite termiche.

- Le espansioni delle reti di riscaldamento e raffreddamento distrettuale rimarranno i principali driver della domanda, specialmente nelle regioni urbane e ad alta densità.

- Il retrofit e la sostituzione di tubazioni termiche invecchiate genereranno una domanda costante nei mercati sviluppati.

- L’integrazione dei tubi pre-isolati con sistemi di energia rinnovabile e recupero del calore di scarto aumenterà significativamente.

- I progressi tecnologici nei materiali isolanti miglioreranno le prestazioni termiche e la durata del servizio.

- L’integrazione di monitoraggio intelligente e rilevamento delle perdite diventerà più comune nelle nuove installazioni.

- Le applicazioni industriali specificheranno sempre più i sistemi pre-isolati come componenti infrastrutturali standard.

- I tubi pre-isolati flessibili vedranno una maggiore adozione in ambienti urbani e di retrofit limitati.

- Le economie emergenti espanderanno gradualmente l’uso man mano che gli investimenti infrastrutturali e le normative sull’efficienza energetica si rafforzano.

- La competizione si intensificherà attorno all’affidabilità del prodotto, all’efficienza dell’installazione e all’ottimizzazione dei costi del ciclo di vita.