Panoramica del Mercato:

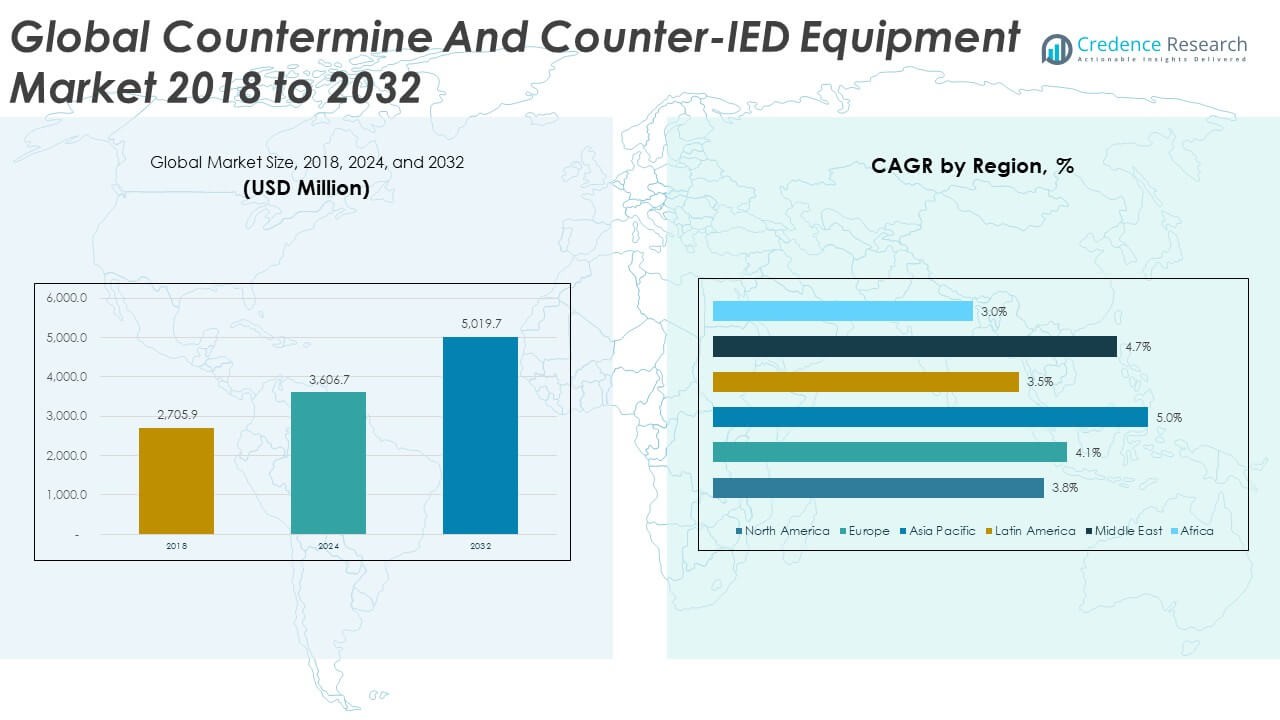

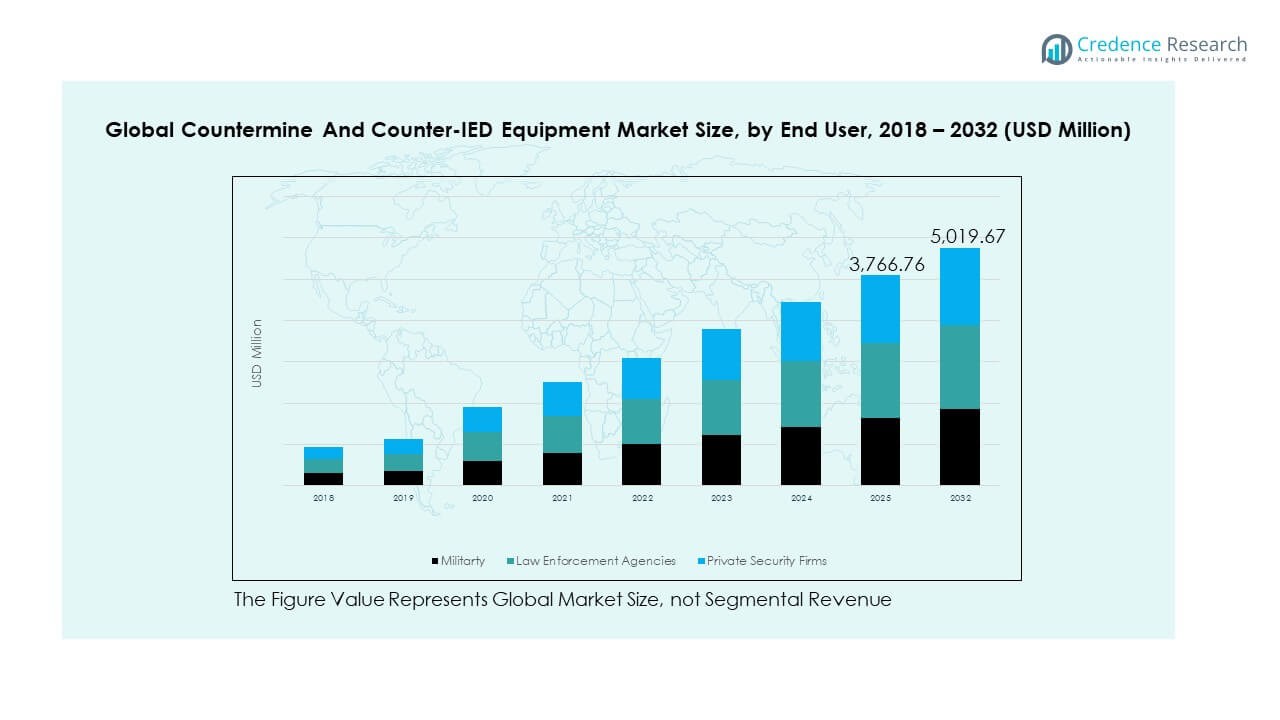

Il mercato globale delle attrezzature per il contromina e il contrasto agli IED è stato valutato a 2.705,90 milioni di USD nel 2018, raggiungendo i 3.606,70 milioni di USD nel 2024 e si prevede che raggiungerà i 5.019,70 milioni di USD entro il 2032, con un CAGR del 4,19% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Attrezzature per il Contromina e il Contrastare gli IED 2024 |

USD 3.606,70 Milioni |

| Mercato delle Attrezzature per il Contromina e il Contrastare gli IED, CAGR |

4,19% |

| Dimensione del Mercato delle Attrezzature per il Contromina e il Contrastare gli IED 2032 |

USD 5.019,70 Milioni |

La crescita accelera grazie a un forte focus sulla sicurezza dei soldati, all’aumento delle tensioni transfrontaliere e ai piani di modernizzazione militare in corso. Le nazioni adottano sensori intelligenti, strumenti di mappatura abilitati all’IA e unità robotiche autonome per rafforzare l’accuratezza del rilevamento. La domanda cresce ulteriormente poiché le forze armate cercano un’identificazione delle minacce più rapida e una maggiore distanza di sicurezza durante le operazioni. Molte agenzie di approvvigionamento preferiscono soluzioni robuste che funzionano in terreni difficili. La spinta a sostituire le flotte invecchiate porta a una maggiore spesa nelle categorie di rilevamento, neutralizzazione e protezione. Questi fattori mantengono il mercato resiliente e creano opportunità di adozione a lungo termine.

Il Nord America guida questo mercato grazie all’elevata spesa per la difesa, ai programmi avanzati di R&S e al dispiegamento costante di moderni sistemi di rilevamento. L’Europa segue con forti investimenti guidati dalle esigenze di protezione delle frontiere e dal supporto per le missioni guidate dalla NATO. L’Asia Pacifico mostra una rapida crescita mentre le nazioni aggiornano le unità di contrasto agli IED e rafforzano i quadri di sicurezza terrestre. Il Medio Oriente mantiene una domanda costante a causa delle sfide di sicurezza persistenti e degli sforzi attivi di sminamento. Le regioni emergenti in Africa adottano più soluzioni per affrontare i campi minati ereditati e migliorare i programmi di sminamento umanitario.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato globale delle attrezzature per il contromina e il contrasto agli IED è stato valutato a 2.705,90 milioni di USD nel 2018, ha raggiunto i 3.606,70 milioni di USD nel 2024 ed è previsto che raggiungerà i 5.019,70 milioni di USD entro il 2032, espandendosi a un CAGR del 4,19% durante il periodo di previsione.

- Nord America (33,95%), Europa (23,97%) e Asia Pacifico (23,25%) detengono le principali quote regionali, guidate da forti budget per la difesa, programmi di modernizzazione attivi e crescenti sfide di sicurezza transfrontaliere.

- L’Asia Pacifico, con una quota del 25%, è la regione in più rapida crescita a causa delle crescenti tensioni territoriali, degli aggiornamenti militari su larga scala e dell’adozione ampliata di tecnologie di contrasto agli IED abilitate all’IA.

- Il segmento militare rappresenta la quota maggiore (circa 35%), supportato da continui investimenti in suite di rilevamento, robot EOD e sistemi montati su veicoli.

- Le agenzie di forze dell’ordine detengono circa il 40%, mentre le aziende di sicurezza privata contribuiscono con circa il 25%, riflettendo un’adozione più ampia di strumenti di rilevamento esplosivi nella protezione civile e nelle infrastrutture critiche.

Fattori di Mercato:

Crescente Domanda di Sistemi Avanzati di Rilevamento Supportata dalla Modernizzazione Militare

Il Mercato Globale delle Attrezzature Antimine e Anti-IED cresce grazie a una maggiore priorità sulla precisione del rilevamento e una risposta più rapida sul campo. Le agenzie di difesa impiegano sensori a terra, scanner portatili e strumenti montati su veicoli per limitare le minacce esplosive nascoste. Le nazioni espandono gli sforzi di modernizzazione per sostituire le unità di rilevamento obsolete con sistemi che migliorano la distanza di sicurezza. Le divisioni di approvvigionamento adottano suite integrate che combinano imaging termico e radar a penetrazione del suolo per una maggiore chiarezza. Supporta l’identificazione rapida di oggetti sepolti sotto diversi tipi di terreno. Le crescenti pressioni ai confini aumentano l’interesse per dispositivi che supportano compiti di scansione su vasta area. I programmi di ricerca aggiornano le tecnologie dei sensori di base per una migliore coordinazione con le squadre di combattimento. Budget militari più forti guidano un costante spostamento verso piattaforme di rilevamento multi-missione.

- Ad esempio, la tecnologia combinata GPR e di rilevamento dei metalli del Minehound VMR3 di L3Harris è impiegata nelle missioni NATO e può rilevare obiettivi sepolti fino a 40 cm a seconda della densità del suolo.

Crescente Passaggio a Strumenti di Smaltimento Esplosivi Autonomi e Telecomandati

La domanda aumenta per robot EOD autonomi e telecomandati che migliorano la sicurezza sul campo. Molte forze ampliano gli investimenti in piattaforme che rimuovono il personale dalle zone ad alto rischio. Gli operatori utilizzano robot con cingoli robusti, bracci di precisione e strumenti modulari che supportano missioni diversificate. Migliora la velocità complessiva di gestione delle minacce in terreni urbani, desertici e forestali. L’uso intensivo di droni aumenta la capacità di mappare e ispezionare siti pericolosi prima del dispiegamento a terra. I team di approvvigionamento preferiscono sistemi che integrano video in diretta, pianificazione del percorso assistita da IA e diagnostica remota. Il forte interesse per i robot multi-sensore ridefinisce gli standard per le unità di smaltimento esplosivi. L’adozione si espande grazie all’affidabilità della missione e al rischio ridotto per le squadre in prima linea.

- Ad esempio, il robot EOD PackBot di Teledyne FLIR è stato dispiegato in oltre 50 paesi e trasporta fino a 20 kg di carico utile con un manipolatore a 6 assi per compiti di neutralizzazione precisi.

Crescente Necessità di Soluzioni Anti-IED a Causa dell’Aumento della Guerra Irregolare e delle Tensioni Transfrontaliere

I modelli di conflitto irregolare aumentano la domanda di strumenti che rilevano minacce improvvisate posizionate su strade, ponti e posti di blocco. I paesi rafforzano le missioni di pattugliamento con disturbatori di alta gamma e suite di protezione dei veicoli. Il Mercato Globale delle Attrezzature Antimine e Anti-IED riceve supporto da strategie di difesa a lungo termine focalizzate sulla rapida soppressione delle minacce. Le forze dispiegano nuove piattaforme di comando che consentono un migliore scambio di intelligence durante le missioni sul campo. Migliora la coordinazione tra squadre di ricognizione, convogli blindati e squadre EOD. La crescita della guerra asimmetrica spinge l’uso intensivo di kit anti-IED intelligenti con design modulare. Molti eserciti espandono l’inventario degli strumenti di neutralizzazione per mantenere le operazioni ininterrotte. L’aumento delle tensioni geopolitiche incoraggia un’adozione più rapida delle soluzioni di prevenzione delle minacce.

Crescente Programmi di Sminamento Umanitario e Iniziative Globali a Supporto della Riabilitazione Sicura del Territorio

I gruppi umanitari aumentano le missioni di bonifica nelle regioni colpite da conflitti passati. I governi finanziano sforzi a lungo termine per la rimozione delle mine per ridurre le vittime civili e aprire terreni allo sviluppo. Ciò aumenta la domanda di rilevatori portatili, tute protettive e kit di neutralizzazione pronti per il campo. Le alleanze internazionali promuovono nuovi standard di sicurezza che incoraggiano l’uso di sistemi di scansione avanzati. Le unità di difesa civile si coordinano con agenzie globali per migliorare la qualità della formazione e l’affidabilità delle attrezzature. Molti donatori supportano progetti che richiedono unità di rilevamento durevoli e a bassa manutenzione. La crescita nella riabilitazione sostenibile del territorio spinge a un approvvigionamento costante di soluzioni moderne di sminamento. Gli sforzi crescenti per la sicurezza pubblica incoraggiano un dispiegamento più ampio nelle zone rurali e semi-urbane.

Tendenze di Mercato:

Crescente Adozione di Piattaforme di Rilevamento Abilitate all’IA e Sistemi Analitici Intelligenti

Gli strumenti di IA ridefiniscono le prestazioni di rilevamento sul campo attraverso diversi tipi di missioni. Il mercato globale delle attrezzature per il contromine e il contro-IED si sposta verso piattaforme che classificano le minacce utilizzando l’analisi dei modelli in tempo reale. Le forze integrano moduli di apprendimento automatico che migliorano l’identificazione delle firme esplosive. Ciò migliora la precisione durante le missioni notturne e in condizioni di scarsa visibilità. Molte soluzioni uniscono la fusione dei sensori con avvisi predittivi per assistere i comandi sul campo più rapidamente. I registri dati automatizzati aiutano i comandanti a tracciare i modelli di minaccia ricorrenti su ampie zone. L’adozione cresce tra le nazioni che danno priorità alle operazioni di risposta rapida. Il forte interesse per il rilevamento basato su software accelera lo sviluppo di piattaforme analitiche di nuova generazione.

- Ad esempio, il sistema Boomerang abilitato all’IA di Raytheon identifica la direzione del fuoco ostile in un secondo e supporta il coordinamento rapido del fuoco di ritorno.

Crescente Integrazione di Veicoli Aerei Senza Pilota in Compiti di Sminamento e Ricognizione

Le unità UAV supportano la mappatura aerea delle aree sospette di pericolo con sensori di imaging avanzati. Molte forze di difesa dispiegano droni per rafforzare l’ispezione iniziale prima che il personale entri in una zona. Il mercato globale delle attrezzature per il contromine e il contro-IED beneficia di questo spostamento verso la valutazione aerea. Aiuta le squadre a rilevare firme del terreno irregolari con alta precisione. I sistemi termici montati su droni rivelano inneschi nascosti e percorsi di cablaggio in terreni complessi. La maggiore resistenza degli UAV di medie dimensioni consente missioni di sgombero più lunghe. Più agenzie adottano droni per supportare la scansione di grandi aree in regioni remote. La tendenza supporta una pianificazione più sicura per le squadre di bonifica a terra.

- Ad esempio, il DJI Matrice 300 abbinato al carico termico Zenmuse H20T viene utilizzato nelle missioni umanitarie di sminamento globali e offre uno zoom ottico 23× con risoluzione termica 640×512.

Uso Più Ampio di Attrezzature Modulari e Multi-Missione per Migliorare la Flessibilità Operativa

I sistemi modulari guadagnano terreno a causa della crescente diversità sul campo e della complessità delle missioni. Molte forze preferiscono kit che supportano un rapido assemblaggio o lo scambio di strumenti. Il mercato globale delle attrezzature per il contromine e il contro-IED si espande verso sistemi che combinano scansione, neutralizzazione e segnalazione in un unico telaio. Riduce il peso del carico e migliora la mobilità in ambienti difficili. Le unità sul campo utilizzano componenti modulari per supportare rapidi cambi di compito con tempi di inattività minimi. Le agenzie di approvvigionamento selezionano dispositivi che si integrano con gli strumenti di comunicazione tattica esistenti. Più produttori progettano attrezzature con formati di architettura aperta per consentire futuri aggiornamenti. L’adozione si rafforza grazie al forte interesse per la progettazione di missioni scalabili.

Aumento dell’Attenzione su Materiali Durevoli e a Bassa Manutenzione per Supportare Missioni in Ambienti Difficili

I produttori investono in materiali che resistono al calore, all’umidità, alle vibrazioni e agli impatti. Gli obiettivi di sostenibilità spingono l’interesse verso sensori di lunga durata con cicli di calibrazione stabili. Il mercato globale delle apparecchiature per il contromina e il contro-IED beneficia di una forte preferenza per l’ingegneria robusta. Garantisce prestazioni costanti in deserti, giungle e regioni innevate. Le nazioni adottano sistemi costruiti con telai compositi più leggeri che aiutano a ridurre l’affaticamento degli operatori. Più unità scelgono alloggiamenti sigillati che limitano l’intrusione di polvere e acqua durante le attività sul campo. I progressi nella tecnologia delle batterie estendono i cicli operativi per gli strumenti portatili. Il mercato si sposta verso design che riducono le esigenze di riparazione e migliorano il costo del ciclo di vita.

Analisi delle Sfide di Mercato:

Alti Costi delle Attrezzature, Esigenze di Manutenzione Complesse e Limitata Compatibilità Tecnica tra le Forze

La pressione sui costi limita l’adozione di strumenti avanzati di rilevamento e smaltimento in molte regioni. I team di approvvigionamento affrontano difficoltà nell’allineare i budget con la crescente domanda di piattaforme di fascia alta. Il mercato globale delle apparecchiature per il contromina e il contro-IED affronta sfide legate a cicli di manutenzione complessi. Aumenta le esigenze di formazione per tecnici e operatori sul campo. Molti sistemi più vecchi faticano con l’integrazione quando collegati a piattaforme di comando moderne. Le differenze negli standard operativi creano limitazioni di compatibilità durante le missioni congiunte. Le nazioni con finanziamenti limitati faticano a mantenere grandi inventari di attrezzature aggiornate. Questi fattori rallentano il rapido dispiegamento di strumenti di nuova generazione.

Complessità Operativa, Lacune di Competenze, Barriere Territoriali Difficili e Modelli di Minaccia Imprevedibili

Le missioni sul campo richiedono alti livelli di competenza per gestire dispositivi esplosivi diversi in ambienti instabili. Molte regioni segnalano carenze di specialisti EOD addestrati in grado di gestire piattaforme moderne. Il mercato globale delle apparecchiature per il contromina e il contro-IED affronta barriere derivanti dall’evoluzione imprevedibile delle minacce. Costringe le unità ad adattarsi senza parametri di riferimento stabiliti per nuove forme di minaccia. Il terreno difficile limita il movimento delle attrezzature pesanti durante le operazioni di bonifica. La scarsa infrastruttura nelle zone di conflitto rallenta le operazioni di trasporto e supporto. Gli aggiornamenti frequenti dei sistemi aumentano i requisiti di formazione per gli utenti in prima linea. Questi limiti riducono l’efficienza sul campo e prolungano i tempi delle missioni.

Opportunità di Mercato:

Crescente Ambito per Analisi delle Minacce Basate su AI, Sensori Intelligenti e Unità di Bonifica Autonome

Il mercato globale delle apparecchiature per il contromina e il contro-IED trova opportunità nella rapida transizione verso l’analisi digitale delle minacce. Molte unità di difesa pianificano di adottare modelli di rilevamento basati su AI che riducono le congetture. Si aprono percorsi per sensori di nuova generazione che catturano dati più profondi del sottosuolo. La mappatura assistita da droni espande la portata del mercato nelle zone ad alto rischio. I programmi di ricerca promuovono lo sviluppo di robot autonomi per una gestione più sicura degli esplosivi. Le nazioni mostrano interesse per strumenti che supportano missioni di lunga durata. Un forte focus sulla precisione crea spazio per motori analitici avanzati.

Domanda in Espansione per Bonifica Umanitaria, Supporto alla Formazione e Programmi di Collaborazione Internazionale

Le crescenti missioni di bonifica umanitaria aprono nuove strade per dispositivi portatili e kit di rilevamento a basso costo. Il mercato globale delle apparecchiature per il contromina e il contro-IED ottiene supporto da partnership internazionali che rafforzano i programmi di azione contro le mine. Consente migliori opportunità di formazione per la difesa civile e i gruppi di aiuto. Più agenzie richiedono attrezzature leggere adatte per operazioni rurali remote. La crescente cooperazione tra le nazioni donatrici aumenta i finanziamenti per strumenti avanzati. L’alta domanda nelle regioni in via di sviluppo alimenta la necessità di soluzioni durevoli. Questi fattori presentano un potenziale di crescita sostenuto negli sforzi di sminamento a lungo termine.

Analisi della Segmentazione del Mercato:

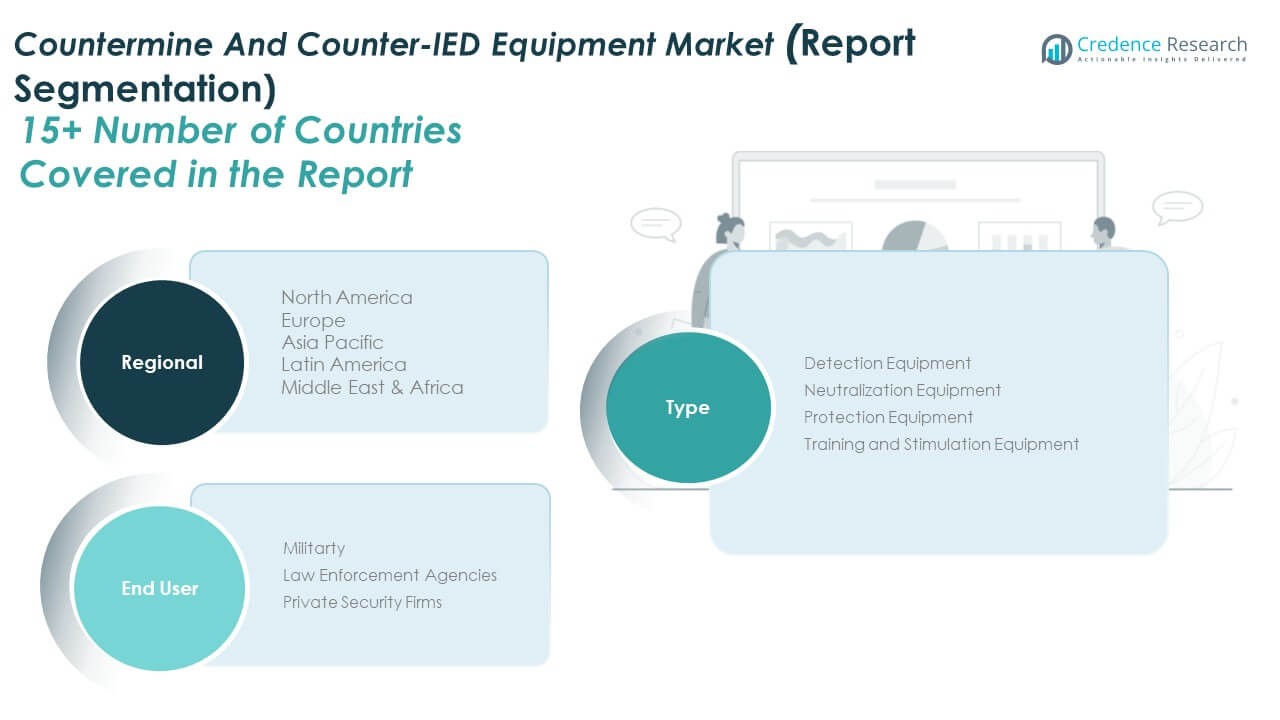

Per Tipo

Il Mercato Globale delle Attrezzature per il Contromina e il Contro-IED presenta una forte domanda in strumenti di rilevamento, neutralizzazione, protezione e addestramento. Le attrezzature di rilevamento sono in testa grazie al loro ruolo critico nell’identificazione precoce delle minacce in zone urbane e remote. I sistemi di neutralizzazione guadagnano trazione perché le forze hanno bisogno di strumenti affidabili che disabilitino i dispositivi esplosivi con precisione. Supporta operazioni sul campo più sicure dove la bonifica delle rotte rimane essenziale. Le attrezzature di protezione crescono grazie al crescente focus sulla salvaguardia del personale con kit blindati e attrezzature resistenti alle esplosioni. Anche le attrezzature per l’addestramento e la simulazione si espandono, guidate dalla necessità di una preparazione realistica che rafforzi la prontezza degli operatori. Ogni categoria supporta la continuità della missione in operazioni di conflitto e di mantenimento della pace.

Per Utente Finale

Le unità militari dominano la domanda a causa di programmi di approvvigionamento su larga scala e obiettivi di modernizzazione in aumento. Le forze armate investono in scanner avanzati, disturbatori e sistemi robotici che migliorano la flessibilità della missione. Le agenzie di forze dell’ordine aumentano la loro adozione per gestire le minacce alla sicurezza domestica e supportare le squadre di risposta alle emergenze. Ciò incoraggia una spesa costante su dispositivi di rilevamento portatili e strumenti di smaltimento rapido. Le aziende di sicurezza privata mostrano un’adozione graduale focalizzata sulla protezione di siti critici come impianti energetici, hub di trasporto e grandi eventi. Molte aziende impiegano sistemi compatti e durevoli adatti a personale limitato. La crescita in tutti i gruppi di utenti finali riflette un’enfasi più forte sulla sicurezza pubblica e sulla resilienza operativa.

- Ad esempio, i dipartimenti di polizia statunitensi impiegano ampiamente il rilevatore di radiazioni indossabile D3S di Kromek, che identifica gli isotopi in un secondo utilizzando dati spettrali in tempo reale.

Segmentazione:

Per Tipo

- Attrezzature di Rilevamento

- Attrezzature di Neutralizzazione

- Attrezzature di Protezione

- Attrezzature per Addestramento e Simulazione

Per Utente Finale

- Militare

- Agenzie di Forze dell’Ordine

- Aziende di Sicurezza Privata

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Nord America

Il mercato nordamericano delle attrezzature globali per il contromina e il contro-IED è stato valutato a 938,15 milioni di USD nel 2018, fino a 1.224,63 milioni di USD nel 2024, ed è previsto che raggiunga 1.656,49 milioni di USD entro il 2032, con un CAGR del 3,8% durante il periodo di previsione. Quota di mercato: 33,95% delle entrate globali del 2024. Il Nord America mantiene una posizione dominante grazie all’elevata spesa per la difesa, all’adozione di tecnologie avanzate e alla forte capacità industriale. I governi ampliano l’acquisto di sistemi di rilevamento e smaltimento per migliorare la mobilità e rafforzare la protezione delle frontiere. Beneficia di fornitori affermati che forniscono robotica, unità corazzate e piattaforme multisensore. Le agenzie di polizia dispiegano kit di rilevamento portatili per rafforzare la sicurezza urbana. L’investimento continuo in R&S guida miglioramenti di precisione e automazione avanzata. Le iniziative di modernizzazione militare aumentano la domanda di piattaforme integrate adatte a missioni di risposta rapida. Gli esercizi di addestramento in corso supportano la prontezza su terreni diversi, aiutando la regione a mantenere la sua leadership.

Europa

Il mercato europeo delle attrezzature globali per il contromina e il contro-IED è stato valutato a 652,67 milioni di USD nel 2018, fino a 864,68 milioni di USD nel 2024, ed è previsto che raggiunga 1.193,68 milioni di USD entro il 2032, con un CAGR del 4,1% durante il periodo di previsione. Quota di mercato: 23,97% delle entrate globali del 2024. L’Europa mostra un forte slancio a causa dei crescenti rischi transfrontalieri, della modernizzazione guidata dalla NATO e dei programmi di approvvigionamento strutturati. I ministeri della difesa adottano disturbatori, scanner e sistemi di neutralizzazione per rafforzare la stabilità delle missioni. Beneficia di alleanze collaborative che armonizzano gli standard di difesa tra i paesi membri. Le nazioni aggiornano veicoli corazzati e robotica per contrastare le minacce in evoluzione. L’Europa orientale aumenta la spesa a causa della crescente pressione sulla sicurezza. Le agenzie di polizia rafforzano le unità di gestione degli esplosivi per la protezione urbana. La forte capacità ingegneristica supporta l’innovazione nell’elettronica di difesa, aiutando l’Europa a mantenere una crescita costante.

Asia Pacifico

Il mercato dell’Asia Pacifico delle attrezzature globali per il contromina e il contro-IED è stato valutato a 598,28 milioni di USD nel 2018, fino a 838,72 milioni di USD nel 2024, ed è previsto che raggiunga 1.243,87 milioni di USD entro il 2032, con un CAGR del 5,0% durante il periodo di previsione. Quota di mercato: 23,25% delle entrate globali del 2024. L’Asia Pacifico si espande rapidamente grazie ai crescenti programmi di difesa, alle pressioni di confine in aumento e alla forte modernizzazione della sicurezza. Le nazioni investono in sistemi di rilevamento avanzati e robot EOD autonomi per migliorare l’affidabilità sul campo. Beneficia di una vasta copertura territoriale che richiede attrezzature scalabili e robuste per le zone remote. Le tensioni territoriali accresciute guidano l’adozione di sistemi montati su veicoli e unità di protezione. La produzione di difesa interna accelera mentre i paesi chiave rafforzano la capacità industriale. I governi implementano quadri di sicurezza a lungo termine per affrontare le minacce in evoluzione. La crescente formazione delle competenze e le iniziative di modernizzazione mantengono la regione su una traiettoria ascendente.

America Latina

Il mercato delle attrezzature per lo sminamento e il contrasto agli IED in America Latina è stato valutato a 291,70 milioni di USD nel 2018, raggiungendo i 375,05 milioni di USD nel 2024 ed è previsto che raggiunga i 496,45 milioni di USD entro il 2032, con un CAGR del 3,5% durante il periodo di previsione. Quota di mercato: 10,40% delle entrate globali del 2024. L’America Latina cresce costantemente grazie all’aumento delle esigenze di gestione delle minacce urbane, all’espansione delle riforme di sicurezza e alla modernizzazione mirata. I governi rafforzano le capacità di rilevamento attraverso confini, aeroporti e zone pubbliche. Beneficia di sistemi portatili che supportano il rapido dispiegamento su terreni variati. Le agenzie di difesa acquistano strumenti di neutralizzazione per gestire le minacce in aree remote. Le preoccupazioni per la criminalità organizzata aumentano la domanda di equipaggiamenti di protezione e robotica tattica. Le forze dell’ordine potenziano la formazione per rafforzare la capacità di gestione degli esplosivi. Le partnership con fornitori globali migliorano l’accesso a strumenti avanzati, supportando un progresso graduale ma costante.

Medio Oriente

Il mercato delle attrezzature per lo sminamento e il contrasto agli IED in Medio Oriente è stato valutato a 183,46 milioni di USD nel 2018, raggiungendo i 251,49 milioni di USD nel 2024 ed è previsto che raggiunga i 362,92 milioni di USD entro il 2032, con un CAGR del 4,7% durante il periodo di previsione. Quota di mercato: 6,97% delle entrate globali del 2024. Il Medio Oriente mantiene una forte domanda a causa delle zone di conflitto persistenti, degli elevati rischi per la sicurezza e della necessità di attrezzature resilienti. I governi investono in veicoli blindati, sistemi di rilevamento e jammer avanzati per proteggere le operazioni. Beneficia di programmi di cooperazione internazionale che supportano il trasferimento tecnologico e il miglioramento delle capacità. Le nazioni adottano sistemi di neutralizzazione sofisticati adatti a terreni variati. Le forti esigenze di protezione guidano l’adozione di equipaggiamenti resistenti alle esplosioni. Le agenzie di frontiera aggiornano i sistemi di scansione per mettere in sicurezza le principali rotte di transito. Programmi di formazione EOD ampliati rafforzano la prontezza nazionale in tutta la regione.

Africa

Il mercato delle attrezzature per lo sminamento e il contrasto agli IED in Africa è stato valutato a 41,67 milioni di USD nel 2018, raggiungendo i 52,14 milioni di USD nel 2024 ed è previsto che raggiunga i 66,26 milioni di USD entro il 2032, con un CAGR del 3,0% durante il periodo di previsione. Quota di mercato: 1,44% delle entrate globali del 2024. L’Africa cresce gradualmente a causa delle esigenze umanitarie di sminamento e della diffusa contaminazione da mine. Molte regioni si affidano a rilevatori portatili e attrezzature protettive robuste adatte alle condizioni rurali. Beneficia di partnership internazionali che forniscono supporto in termini di attrezzature e formazione. Le unità di difesa e civili adottano strumenti di neutralizzazione a bassa manutenzione a causa delle limitazioni infrastrutturali. Le iniziative di formazione rafforzano la capacità operativa nelle aree ad alto rischio. La domanda aumenta per sistemi economici che funzionano su diverse condizioni del suolo. Programmi supportati da donatori e sviluppo incrementale delle infrastrutture contribuiscono al progresso continuo nella regione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

Analisi Competitiva:

Il mercato globale delle attrezzature per il contrasto delle mine e degli IED riflette una forte competizione guidata dalla modernizzazione della difesa, dall’aumento dei rischi transfrontalieri e dalla crescente investimenti in sistemi avanzati di rilevamento e smaltimento. I principali attori rafforzano le loro posizioni attraverso robotica, sensori ad alta precisione, piattaforme blindate e tecnologie avanzate di disturbo. Questo avvantaggia le aziende con una forte capacità di R&S, portafogli di prodotti integrati e partnership governative consolidate. Molti fornitori si concentrano su design modulari che supportano il rapido dispiegamento su terreni complessi. Le aziende si espandono attraverso alleanze che migliorano l’accesso ai programmi di approvvigionamento globale. Gli aggiornamenti continui nel software, nell’automazione e negli strumenti di analisi delle minacce modellano la differenziazione competitiva. Le aziende leader mantengono un vantaggio attraverso contratti a lungo termine e reti di fornitura su larga scala. Il mercato rimane dinamico a causa dei rapidi cambiamenti tecnologici e delle esigenze in evoluzione sul campo.

Sviluppi Recenti:

- Nel giugno 2025, la sussidiaria statunitense di Chemring Group, Chemring Sensors and Electronic Systems, ha completato la vendita della sua linea di business per il rilevamento di pericoli esplosivi, inclusi il radar a penetrazione del suolo Husky Mounted Detection System (HMDS) e il rilevatore di mine portatile MDS‑10, entrambi sistemi di contrasto agli IED e alle mine di lunga data, a ELTA North America, che sta istituendo un Centro di Eccellenza per l’Ingegneria del Combattimento dedicato a sviluppare ulteriormente queste capacità di sgombero di rotte e aree per le forze statunitensi e alleate (transazione annunciata il 16 giugno 2025).

- Nel marzo 2025, General Dynamics Land Systems, una divisione di General Dynamics Corporation, ha annunciato una serie di accordi di partnership con Applied Intuition, Palantir Technologies, General Dynamics Mission Systems, General Dynamics Information Technology e Strategic Technology Consulting per integrare strumenti avanzati di autonomia, fusione dei dati, AI e ingegneria digitale nel suo portafoglio di veicoli da combattimento, rafforzando la struttura software che supporta missioni come lo sgombero delle rotte, la sopravvivenza e le operazioni di contrasto agli IED sui moderni campi di battaglia minacciati da mine e IED (annuncio datato 26 marzo 2025).

- Nel novembre 2024, Allen‑Vanguard ha annunciato una collaborazione strategica con Metis Aerospace per combinare l’esperienza di Allen‑Vanguard nel contrasto agli IED e ai droni basato su RF (incluso il suo sistema ANCILE C‑UAS) con le tecnologie di rilevamento RF passive di Metis come SKYPERION, creando una soluzione integrata e più mobile di rilevamento e sconfitta mirata alle minacce emergenti di droni e IED attivati da RF nel mercato globale delle attrezzature di contrasto alle mine e agli IED (notizia datata 15 novembre 2024).

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su segmenti di Tipo e Utente Finale. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La crescente domanda di strumenti avanzati di rilevamento supporterà una distribuzione più ampia sul campo.

- I sistemi EOD autonomi e robotici verranno adottati più ampiamente nelle flotte di difesa.

- L’analisi dei modelli guidata dall’AI migliorerà l’accuratezza dell’identificazione delle minacce nelle zone ad alto rischio.

- Le nazioni aumenteranno gli investimenti in attrezzature di protezione delle forze per le operazioni a terra.

- Le piattaforme di fusione multi-sensore ridefiniranno gli standard di rilevamento attraverso terreni accidentati.

- I sistemi di addestramento e simulazione si espanderanno per costruire team esperti nella gestione degli esplosivi.

- I dispositivi di disturbo portatili si evolveranno per contrastare minacce remote più complesse.

- La crescente instabilità regionale sosterrà i cicli di approvvigionamento nei principali blocchi di difesa.

- Le partnership industriali accelereranno l’innovazione e la condivisione tecnologica transfrontaliera.

- I programmi di finanziamento a lungo termine supporteranno la modernizzazione scalabile per tutti gli utenti finali.