Panoramica del Mercato

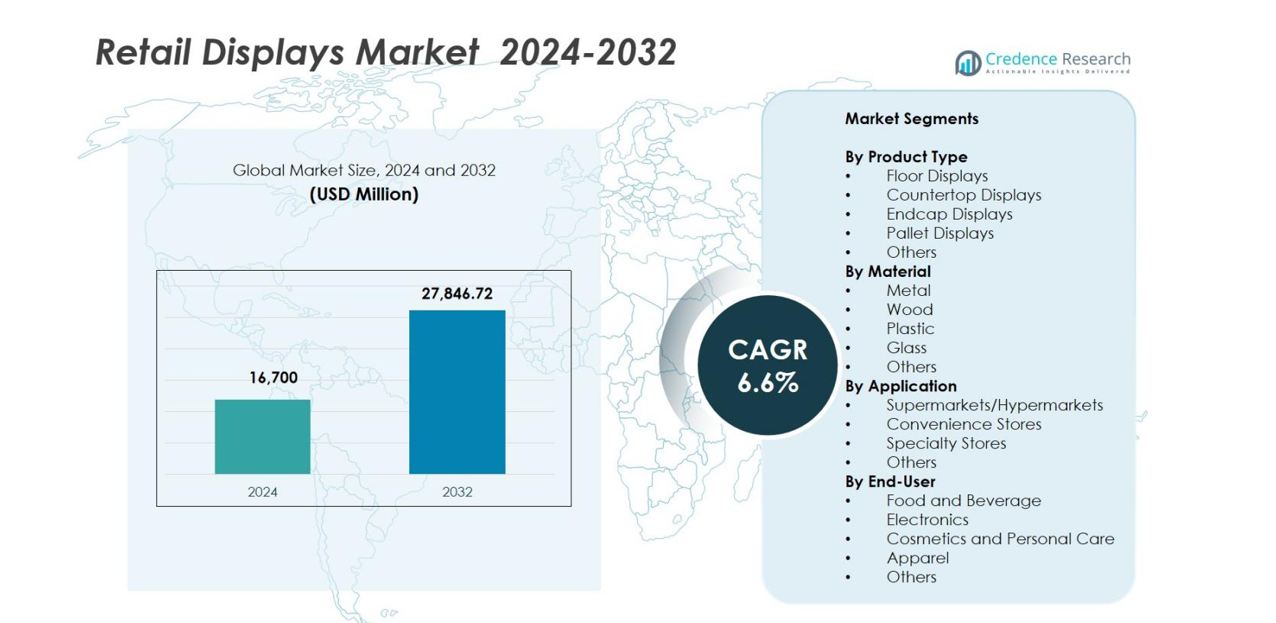

La dimensione del mercato dei display al dettaglio è stata valutata a 16.700 milioni di USD nel 2024 e si prevede che raggiungerà i 27.846,72 milioni di USD entro il 2032, con un CAGR del 6,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Display al Dettaglio 2024 |

16.700 milioni di USD |

| Mercato dei Display al Dettaglio, CAGR |

6,6% |

| Dimensione del Mercato dei Display al Dettaglio 2032 |

27.846,72 milioni di USD |

Il mercato dei display al dettaglio dimostra una forte concorrenza guidata da importanti attori come AU Optronics Corp., Sharp Corporation, BOE Technology Group Co., Ltd., Toshiba Corporation, Panasonic Corporation, Innolux Corporation, NEC Display Solutions Ltd., LG Display Co., Ltd., Sony Corporation e Samsung Electronics Co., Ltd., tutti continuano ad avanzare nelle tecnologie di visualizzazione, nei design modulari e nelle soluzioni di segnaletica digitale per soddisfare le esigenze in evoluzione del commercio al dettaglio. A livello regionale, il Nord America ha dominato il mercato con una quota del 32,4% nel 2024, trainato dall’ampia modernizzazione dei negozi e dall’elevata adozione delle tecnologie digitali al dettaglio. Europa e Asia-Pacifico hanno seguito, supportate dalla crescente infrastruttura al dettaglio, dalle innovazioni orientate alla sostenibilità e dalla rapida espansione dei formati di vendita al dettaglio organizzati.

Approfondimenti di Mercato

- Il mercato dei display al dettaglio è stato valutato a 16.700 milioni di USD nel 2024 e si prevede che raggiungerà i 27.846,72 milioni di USD entro il 2032, registrando un CAGR del 6,6%.

- La crescita è guidata dall’aumento della modernizzazione dei negozi, dal maggiore focus sul visual merchandising e dall’espansione dell’adozione di sistemi di visualizzazione modulari e digitali in supermercati, negozi di convenienza e punti vendita specializzati.

- Materiali orientati alla sostenibilità, segnaletica digitale intelligente, display interattivi e integrazione al dettaglio omnicanale stanno emergendo come tendenze chiave che modellano l’innovazione del prodotto e il comportamento di acquisto dei rivenditori.

- Il mercato include forti attori come AU Optronics, Panasonic, Sharp, Innolux, NEC Display Solutions, LG Display, Sony e Samsung, che intensificano la concorrenza attraverso aggiornamenti tecnologici e soluzioni personalizzabili.

- Il Nord America ha guidato con una quota del 32,4%, seguito dall’Europa al 28,1% e dall’Asia-Pacifico al 27,6%, mentre i display da pavimento hanno dominato i tipi di prodotto con una quota del 34,8%, e i materiali a base di metallo hanno guidato con il 38,2% grazie ai vantaggi di durata e lunga durata.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Tipo di Prodotto

Il mercato dei display al dettaglio è dominato dai display da pavimento, che rappresentano il 34,8% della quota di mercato nel 2024. La loro leadership deriva dall’alta visibilità, dall’ampia area espositiva e dalla forte idoneità a promuovere articoli in grandi quantità e prodotti stagionali nei supermercati e ipermercati. I display da banco continuano a guadagnare terreno grazie alle crescenti strategie di acquisto d’impulso nei negozi di convenienza, mentre i display di fine corsia e pallet beneficiano della crescente automazione del merchandising al dettaglio. L’adozione crescente di sistemi espositivi personalizzabili e modulari rafforza ulteriormente la domanda migliorando la flessibilità e l’engagement del marchio nei punti vendita.

- Ad esempio, l’agenzia di design Genesis Retail Displays ha prodotto configurazioni POS (point-of-sale) permanenti personalizzate per grandi rivenditori come Woolworths e JB Hi‑Fi, dimostrando che i sistemi espositivi modulari e su misura sono già in attiva implementazione nelle catene di vendita al dettaglio mature.

Per Materiale

I display al dettaglio in metallo guidano il segmento con una quota del 38,2% nel 2024, grazie alla loro superiore durabilità, capacità di carico e ciclo di vita più lungo, rendendoli altamente preferiti nei formati di vendita al dettaglio ad alto traffico. I display in legno seguono grazie all’estetica premium popolare nei negozi specializzati e di lusso, mentre i display in plastica rimangono attraenti per implementazioni economiche e leggere. I display in vetro continuano a crescere nel settore della moda e dell’elettronica grazie alla migliorata visibilità del prodotto. Il crescente focus sulla sostenibilità e sui materiali riciclabili sta spingendo i produttori verso soluzioni espositive ibride ed ecologiche.

- Ad esempio, Lozier Corporation ha introdotto scaffalature a gondola in acciaio migliorate e strutture metalliche pesanti ampiamente adottate dai principali rivenditori statunitensi, rafforzando la domanda di display in metallo di lunga durata e alta capacità nei negozi ad alto traffico.

Per Applicazione

I supermercati e gli ipermercati hanno dominato il segmento delle applicazioni con una quota di mercato del 41,6% nel 2024, supportati dall’espansione del retail di grande formato e dalla crescente domanda di presentazioni di prodotti organizzate che migliorano la navigazione dei clienti e aumentano gli acquisti d’impulso. I negozi di convenienza stanno rapidamente adottando display compatti e modulari per ottimizzare lo spazio limitato, mentre i negozi specializzati investono in formati premium e centrati sul marchio per elevare il visual merchandising. La categoria Altri, che include farmacie e negozi di fai-da-te, mostra una crescita costante poiché i rivenditori diversificano le assortimenti di prodotti e danno priorità a soluzioni espositive visivamente accattivanti ed efficienti in termini di spazio.

Principali Fattori di Crescita

Crescente Modernizzazione del Retail e Programmi di Ristrutturazione dei Negozi

Le iniziative globali di modernizzazione del retail stanno accelerando significativamente la domanda di soluzioni espositive avanzate mentre i marchi aggiornano i layout dei negozi per migliorare l’engagement dei clienti e massimizzare la visibilità dei prodotti. I rivenditori di supermercati, negozi di convenienza e punti vendita specializzati danno sempre più priorità al merchandising organizzato, alla pianificazione degli scaffali basata sui dati e alle esperienze in-store premium, guidando l’adozione di formati espositivi innovativi come unità modulari, display integrati digitalmente e strutture personalizzabili. L’espansione delle impronte retail nei mercati emergenti, insieme agli investimenti in ambienti retail esperienziali, stimola ulteriormente le implementazioni espositive. Le preferenze dei consumatori in evoluzione verso disposizioni di prodotti visivamente accattivanti promuovono anche frequenti aggiornamenti dei display, rafforzando la domanda di sistemi espositivi al dettaglio durevoli e flessibili.

- Ad esempio, Walmart ha implementato segnaletica digitale e sistemi di display interattivi attraverso gli aggiornamenti della sua rete media retail nel 2024, integrando software di Navori Labs per migliorare il coinvolgimento in negozio e il merchandising basato su analisi.

Crescente Influenza degli Acquisti d’Impulso e delle Strategie di Visual Merchandising

L’importanza crescente del comportamento d’acquisto d’impulso contribuisce fortemente all’espansione del mercato, poiché i rivenditori sfruttano il posizionamento strategico dei display per influenzare le decisioni dei consumatori al punto vendita. Display come unità da pavimento, espositori da banco e endcap giocano un ruolo cruciale nel mettere in evidenza articoli promozionali, nuovi lanci di prodotti e assortimenti stagionali. I marchi si affidano sempre più a design accattivanti, psicologia del colore e storytelling per aumentare l’attrattiva dei prodotti e catturare l’attenzione degli acquirenti. Un focus maggiore sulla gestione delle categorie, il cross-merchandising e le analisi dei clienti guida l’adozione di sistemi di display personalizzabili. Con l’intensificarsi della concorrenza nei canali retail, un efficace visual merchandising diventa essenziale per la differenziazione, aumentando la domanda di formati di display ad alto impatto che supportano strategie retail dinamiche.

- Ad esempio, Coca-Cola ha documentato ripetutamente aumenti delle vendite dalle sue unità da pavimento brandizzate posizionate vicino alle casse, con alcune campagne che riportano incrementi a doppia cifra negli acquisti d’impulso durante i periodi promozionali.

Espansione degli Ecosistemi Retail Omni-Channel e Digitalmente Potenziati

La rapida integrazione dei canali retail offline e online sta guidando una forte domanda di sistemi di display versatili che supportano i comportamenti di acquisto omni-channel. I rivenditori investono in display che accolgono etichette intelligenti, codici QR, schermi digitali e tecnologie interattive per collegare esperienze fisiche e digitali. L’adozione di analisi in-store, tracciamento abilitato dall’IoT e raccomandazioni guidate dall’AI richiede ulteriormente un’infrastruttura di display compatibile. Modelli di click-and-collect, negozi pop-up e formati retail esperienziali si stanno espandendo, incoraggiando l’implementazione di display modulari e visivamente accattivanti. Con la maturazione delle strategie omni-channel, i rivenditori si affidano sempre più ai sistemi di display come strumenti essenziali per il coinvolgimento dei clienti senza soluzione di continuità, promozioni in tempo reale e operazioni in negozio efficienti in termini di costi.

Tendenze e Opportunità Chiave

Innovazione dei Display Guidata dalla Sostenibilità e Materiali Eco-Friendly

La crescente consapevolezza ambientale sta creando forti opportunità per i produttori di sviluppare display retail eco-friendly utilizzando materiali riciclabili, biodegradabili e a basso impatto. I rivenditori con impegni ESG si stanno orientando verso legno sostenibile, ibridi di metallo, plastiche riciclate e rivestimenti a basso contenuto di VOC per allineare il merchandising agli obiettivi di sostenibilità. I principi di design circolare, come riutilizzabilità, disassemblaggio e modularità, stanno guadagnando terreno, consentendo ai rivenditori di ridurre al minimo i rifiuti e prolungare i cicli di vita dei display. Questo cambiamento verso la sostenibilità migliora anche l’immagine del marchio poiché i consumatori favoriscono sempre più i negozi responsabili dal punto di vista ambientale. I produttori che investono in processi di produzione verdi e approvvigionamento di materiali tracciabili trarranno vantaggio dalla crescente domanda di approvvigionamento nei moderni ambienti retail.

- Ad esempio, IKEA ha ampliato l’uso di legno certificato FSC e materiali riciclati negli arredi dei negozi, inclusi scaffali modulari e unità espositive, come parte del suo impegno globale a utilizzare il 100% di materiali rinnovabili o riciclati entro il 2030.

Adozione Crescente di Tecnologie di Visualizzazione al Dettaglio Intelligenti e Digitali

La trasformazione digitale negli ambienti retail presenta grandi opportunità poiché i negozi integrano tecnologie intelligenti nei sistemi di visualizzazione tradizionali. Schermi interattivi, scaffali abilitati RFID, segnaletica LED, etichette elettroniche per scaffali e arredi connessi all’IoT stanno diventando centrali per offrire esperienze personalizzate in negozio. Queste tecnologie supportano la determinazione dei prezzi in tempo reale, promozioni dinamiche, trasparenza dell’inventario e un maggiore coinvolgimento dei clienti. L’ascesa del retail basato sui dati incoraggia espositori capaci di catturare intuizioni comportamentali, ottimizzare il posizionamento dei prodotti e aumentare i tassi di conversione. Poiché i consumatori si aspettano un’integrazione senza soluzione di continuità tra shopping digitale e fisico, la domanda di soluzioni di visualizzazione intelligenti continua ad accelerare, creando forti opportunità per i fornitori guidati dalla tecnologia.

- Ad esempio, Carrefour ha ampliato il lancio della piattaforma di etichette elettroniche per scaffali VUSION di SES-imagotag in Europa, integrando display connessi al cloud che supportano la determinazione dinamica dei prezzi, il monitoraggio degli scaffali e l’analisi dei clienti in negozio.

Principali Sfide

Alti Costi Associati a Soluzioni di Visualizzazione Avanzate e Personalizzate

Nonostante la forte domanda di sistemi di visualizzazione moderni, i costi elevati rimangono un ostacolo significativo all’adozione diffusa. Materiali di alta qualità, componenti digitali avanzati e design personalizzati aumentano le spese complessive di produzione e installazione, limitando l’accesso per i rivenditori piccoli e medi. Costi operativi aggiuntivi come manutenzione, consumo energetico e aggiornamenti software per display digitali scoraggiano ulteriormente gli investimenti. Queste sfide finanziarie rallentano gli sforzi di modernizzazione e limitano l’adozione di display retail tecnologicamente avanzati. I produttori affrontano la pressione di bilanciare l’innovazione con l’accessibilità economica per soddisfare ambienti retail sensibili al budget senza compromettere l’efficacia dei display.

Cambiamenti Rapidi nelle Preferenze dei Consumatori e Cicli di Vita dei Prodotti Più Brevi

I rivenditori devono adattare continuamente i display per riflettere i gusti dei consumatori in evoluzione, le tendenze in rapido cambiamento e i requisiti di branding in evoluzione. Ciò si traduce in cicli di vita dei display più brevi e frequenti ridisegni, aumentando la complessità operativa e il turnover dell’inventario per i produttori. Le rapide introduzioni di prodotti e i cicli promozionali richiedono display facilmente adattabili, scalabili e rapidi da produrre. Queste fluttuazioni possono portare a sfide di previsione, superamento dei costi e inefficienze produttive. I produttori incapaci di allinearsi con le aspettative di merchandising in rapida evoluzione rischiano di perdere competitività in un settore in cui agilità, personalizzazione e appeal visivo sono sempre più critici.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore del mercato dei Retail Displays con il 32,4% nel 2024, supportato da forti investimenti nella modernizzazione dei negozi, nel visual merchandising di alta qualità e nelle strategie di vendita al dettaglio omnicanale. I principali rivenditori negli Stati Uniti e in Canada continuano ad aggiornare le infrastrutture di visualizzazione per migliorare la visibilità dei prodotti e migliorare il coinvolgimento in negozio. La regione beneficia di un’elevata adozione di segnaletica digitale, sistemi di visualizzazione intelligenti e strutture modulari guidate dal posizionamento competitivo del marchio. La crescita nei formati di convenienza e nel retail specializzato rafforza ulteriormente la domanda, mentre le crescenti aspettative per esperienze di shopping immersive incoraggiano l’implementazione di soluzioni di visualizzazione innovative e personalizzabili.

Europa

L’Europa ha rappresentato il 28,1% del mercato dei Retail Displays nel 2024, spinta da ampie ristrutturazioni al dettaglio, materiali di visualizzazione focalizzati sulla sostenibilità e una solida base di negozi di lusso e specializzati. I rivenditori preferiscono sempre più espositori in legno e metallo ecologici per soddisfare i mandati di sostenibilità dell’UE e migliorare l’estetica del marchio. La domanda cresce in Germania, Francia, Italia e Regno Unito con l’espansione del retail organizzato. L’attenzione della regione su ambienti di shopping premium, sistemi di merchandising avanzati e integrazione digitale accelera gli aggiornamenti delle esposizioni, mentre l’adozione di schermi interattivi ed etichette elettroniche per scaffali aumenta ulteriormente la penetrazione del mercato.

Asia-Pacifico

L’Asia-Pacifico ha catturato il 27,6% della quota di mercato nel 2024 e rimane la regione in più rapida crescita grazie alla rapida espansione del retail e agli investimenti crescenti in formati di negozi moderni. Cina, India, Giappone e Sud-est asiatico mostrano una domanda crescente per espositori tradizionali e digitali con l’accelerazione del retail organizzato. L’urbanizzazione, l’aumento dei redditi disponibili e l’espansione di supermercati e ipermercati guidano l’adozione di soluzioni di visualizzazione modulari ed economiche. Le capacità di produzione su larga scala supportano prezzi competitivi, mentre l’integrazione e-commerce-to-offline alimenta la domanda di espositori compatibili con l’omni-channel che migliorano il coinvolgimento degli acquirenti e l’efficienza del negozio.

America Latina

L’America Latina ha detenuto il 6,8% del mercato dei Retail Displays nel 2024, supportata dalla crescita di supermercati, catene di convenienza e farmacie in Brasile, Messico e Colombia. I rivenditori enfatizzano il miglioramento del merchandising e dei sistemi di visualizzazione del marchio per attrarre clienti in ambienti competitivi. Gli espositori in plastica e metallo economici rimangono dominanti a causa delle limitazioni di budget, con un’adozione graduale di espositori digitali. La preferenza dei consumatori per layout di negozi moderni e una maggiore visibilità dei prodotti supporta la crescita del mercato, mentre l’aumento della consolidazione del retail e l’ingresso di catene di vendita al dettaglio globali rafforzano le opportunità di espansione a lungo termine nonostante la volatilità economica.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato il 5,1% della quota di mercato nel 2024, guidata dallo sviluppo rapido delle infrastrutture al dettaglio, dall’espansione dei centri commerciali e dalla crescente presenza di marchi internazionali. I paesi del Golfo, in particolare gli Emirati Arabi Uniti e l’Arabia Saudita, investono pesantemente in sistemi di visualizzazione premium per elevare l’estetica dello shopping e supportare formati di vendita al dettaglio di lusso. I centri retail emergenti in Africa adottano espositori durevoli e modulari per migliorare l’efficienza del merchandising. La crescita di ipermercati, negozi specializzati e l’adozione di segnaletica digitale riflettono le aspettative dei consumatori in evoluzione per spazi retail moderni e visivamente accattivanti in tutta la MEA.

Segmentazioni di Mercato

Per Tipo di Prodotto

- Espositori da Pavimento

- Espositori da Banco

- Espositori di Fine Corsia

- Espositori su Pallet

- Altri

Per Materiale

- Metallo

- Legno

- Plastica

- Vetro

- Altri

Per Applicazione

- Supermercati/Ipermercati

- Negozi di Convenienza

- Negozi Specializzati

- Altri

Per Utente Finale

- Alimentare e Bevande

- Elettronica

- Cosmetici e Cura Personale

- Abbigliamento

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato degli Espositori al Dettaglio presenta un panorama competitivo altamente dinamico caratterizzato da un mix di produttori globali di display, specialisti in arredi per la vendita al dettaglio e fornitori di segnaletica tecnologica. Attori chiave come Samsung Electronics Co., Ltd., LG Display Co., Ltd., Panasonic Corporation, Sony Corporation, Sharp Corporation, Toshiba Corporation, NEC Display Solutions Ltd., AU Optronics Corp., Innolux Corporation e BOE Technology Group Co., Ltd. rafforzano attivamente le loro posizioni attraverso l’innovazione di prodotto, le capacità di personalizzazione e l’espansione nelle tecnologie di display intelligenti. Le aziende si concentrano sempre più su materiali modulari, leggeri e sostenibili per allinearsi alle esigenze in evoluzione dei rivenditori. La trasformazione digitale nel retail sta spingendo importanti investimenti in touchscreen interattivi, etichette elettroniche per scaffali, segnaletica LED e sistemi di display abilitati all’IoT, intensificando la competizione nel segmento premium. Partnership strategiche con rivenditori, consulenze di design e fornitori di tecnologia migliorano ulteriormente la differenziazione del prodotto e la penetrazione del mercato globale. Nel complesso, la competizione continua a spostarsi verso soluzioni di display integrate, visivamente coinvolgenti e tecnologicamente avanzate.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- AU Optronics Corp.

- Sharp Corporation

- BOE Technology Group Co., Ltd.

- Toshiba Corporation

- Panasonic Corporation

- Innolux Corporation

- NEC Display Solutions Ltd.

- LG Display Co., Ltd.

- Sony Corporation

- Samsung Electronics Co., Ltd.

Sviluppi Recenti

- Ad agosto 2025, Navori Labs ha acquisito Signagelive creando quella che Navori definisce la più grande piattaforma CMS di segnaletica digitale indipendente e solo canale al mondo per base installata.

- A giugno 2025, Albertsons Media Collective (parte di Albertsons Companies) ha lanciato la sua rete di display digitali in-store alimentata da STRATACACHE per offrire soluzioni pubblicitarie interattive in-store e di visibilità del marchio.

- A febbraio 2025, STRATACACHE ha acquisito SNED, un fornitore di soluzioni LED con sede in Francia focalizzato sulla segnaletica per farmacie e sistemi di display correlati.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Materiale, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante poiché i rivenditori continueranno a investire in ambienti in-store moderni e visivamente accattivanti.

- Le tecnologie di display digitali e intelligenti vedranno un’adozione più ampia per migliorare le promozioni in tempo reale e l’interazione con i clienti.

- Le iniziative di sostenibilità guideranno la domanda di materiali per display ecologici, riciclabili e modulari.

- Le strategie di vendita al dettaglio omni-canale aumenteranno la necessità di display che integrano contenuti digitali e merchandising basato sui dati.

- I formati di display personalizzabili e flessibili vedranno una preferenza crescente per supportare frequenti rotazioni di prodotti e promozioni.

- La crescita dei negozi di convenienza e specializzati aumenterà la domanda di sistemi di display compatti ed efficienti in termini di spazio.

- I progressi nell’IoT e nell’analisi miglioreranno la funzionalità dei display attraverso un migliore monitoraggio del comportamento dei clienti.

- I mercati emergenti contribuiranno significativamente grazie alla rapida espansione del retail e all’aumento dell’urbanizzazione.

- Le partnership tra produttori di display e fornitori di tecnologia retail accelereranno l’innovazione dei prodotti.

- L’aumento della concorrenza spingerà le aziende a concentrarsi sulla differenziazione del design, sulla durabilità e sull’efficienza dei costi.