Panoramica del Mercato

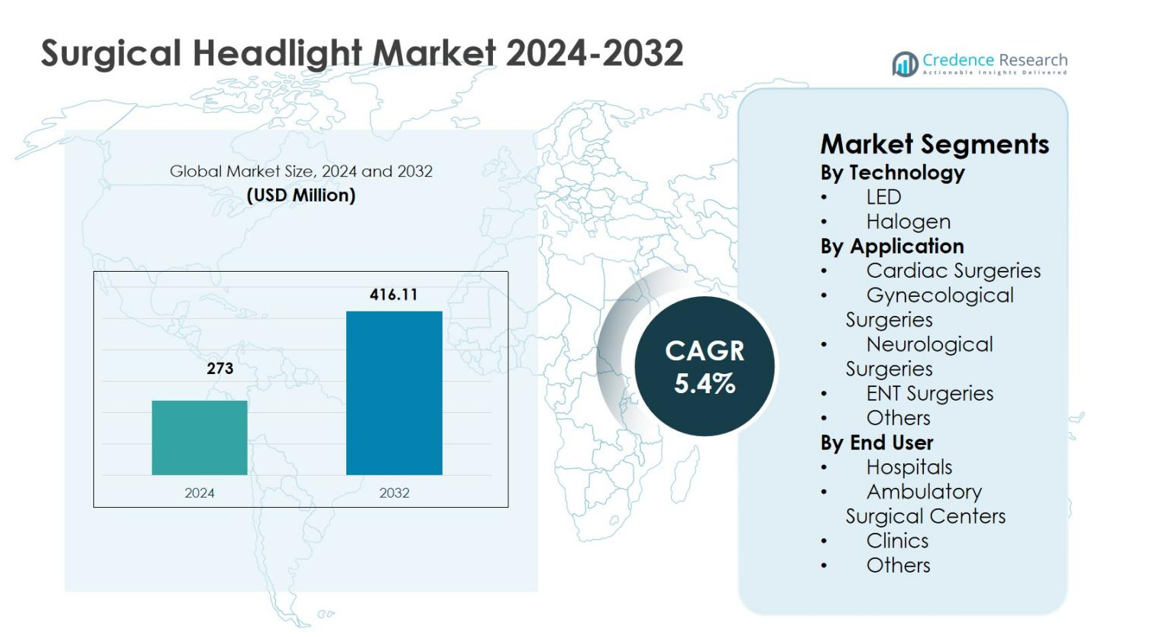

La dimensione del mercato delle lampade chirurgiche è stata valutata a 273 milioni di USD nel 2024 e si prevede che raggiungerà 416,11 milioni di USD entro il 2032, crescendo a un CAGR del 5,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Lampade Chirurgiche 2024 |

273 milioni di USD |

| Mercato delle Lampade Chirurgiche, CAGR |

5,4% |

| Dimensione del Mercato delle Lampade Chirurgiche 2032 |

416,11 milioni di USD |

Il mercato delle lampade chirurgiche è caratterizzato dalla presenza di produttori di dispositivi medici affermati che si concentrano sull’innovazione, l’affidabilità dei prodotti e la portata globale. Attori chiave come Welch Allyn, KLS Martin Group, Excelitas Technologies Corp., SurgiTel, Enova Illumination, Admetec Ltd., ATMOS MedizinTechnik GmbH & Co. KG, Bryton Corporation, Daray Ltd. e Cuda Surgical enfatizzano l’illuminazione a LED, i design ergonomici e le prestazioni migliorate delle batterie per rafforzare i loro portafogli di prodotti. Queste aziende investono attivamente in ricerca e sviluppo ed espandono le reti di distribuzione per rispondere alla crescente domanda chirurgica. A livello regionale, il Nord America ha guidato il mercato delle lampade chirurgiche con una quota del 38,6% nel 2024, supportato da infrastrutture sanitarie avanzate e alti volumi chirurgici, seguito dall’Europa con una quota del 29,4% e dall’Asia Pacifico con una quota del 22,1%, trainati dall’espansione delle strutture sanitarie e dalla crescente adozione chirurgica.

Approfondimenti di Mercato

- Il mercato delle lampade chirurgiche è stato valutato a 273 milioni di USD nel 2024 e si prevede che raggiungerà 416,11 milioni di USD entro il 2032, crescendo a un CAGR del 5,4% durante il periodo di previsione, supportato dall’aumento dell’adozione di sistemi di illuminazione chirurgica avanzati nelle strutture sanitarie.

- La crescita del mercato è guidata dall’aumento dei volumi delle procedure chirurgiche, dall’invecchiamento della popolazione, dalla maggiore prevalenza di malattie croniche e dalla crescente domanda di interventi chirurgici minimamente invasivi e basati sulla precisione che richiedono un’illuminazione focalizzata e senza ombre.

- La tecnologia LED ha dominato il mercato con una quota del segmento del 4% nel 2024, trainata da una luminosità superiore, una durata più lunga, una minore emissione di calore e una migliore efficienza energetica, mentre i sistemi alogeni hanno rappresentato una quota del 31,6% grazie ai costi iniziali inferiori.

- Leader di mercato come Welch Allyn, KLS Martin Group, SurgiTel, Excelitas Technologies Corp. ed Enova Illumination si concentrano su design ergonomici, prestazioni delle batterie e innovazione dei prodotti per rafforzare la presenza sul mercato.

- Il Nord America ha guidato il mercato con una quota regionale del 6% nel 2024, seguito dall’Europa al 29,4% e dall’Asia Pacifico al 22,1%, trainati da infrastrutture sanitarie avanzate, accesso chirurgico in espansione e crescenti investimenti nella modernizzazione delle sale operatorie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tecnologia:

Il mercato delle lampade chirurgiche, per tecnologia, è guidato dalle lampade a LED, che hanno rappresentato il 68,4% della quota di mercato nel 2024, grazie a un’intensità di illuminazione superiore, una durata di vita più lunga, una minore generazione di calore e una maggiore efficienza energetica rispetto ai sistemi alogeni. Le lampade chirurgiche a LED supportano procedure prolungate senza affaticamento del chirurgo e si integrano perfettamente con i moderni sistemi ottici. L’adozione crescente di interventi chirurgici minimamente invasivi e di precisione accelera ulteriormente la domanda di tecnologia LED. Nel frattempo, le lampade alogene detenevano il 31,6% della quota, supportate da costi iniziali inferiori e dall’uso continuato in contesti sanitari con budget limitati.

- Ad esempio, il modello MedLED Spectra G8 di STERIS offre un’intensità di 300.000 lux con una temperatura di colore di 5.000-6.500 K e fino a 5 ore di durata della batteria con batterie dual Everlast, consentendo l’uso senza fili in diverse specialità chirurgiche.

Per Applicazione:

Per applicazione, le chirurgie ENT hanno dominato il mercato delle lampade chirurgiche con una quota del 34,7% nel 2024, grazie alla necessità elevata di un’illuminazione focalizzata e senza ombre in aree anatomiche ristrette. L’aumento della prevalenza dei disturbi ENT e la crescita dei volumi chirurgici ambulatoriali continuano a guidare l’adozione. Le chirurgie neurologiche hanno seguito con una quota del 24,9%, supportate dalla domanda di visualizzazione ad alta precisione. Le chirurgie cardiache hanno rappresentato il 18,6%, mentre le chirurgie ginecologiche hanno detenuto il 14,1%, guidate da requisiti operativi complessi. Altre applicazioni hanno rappresentato collettivamente il 7,7%, riflettendo un uso procedurale di nicchia.

- Ad esempio, la lampada chirurgica portatile SSL-9500 di Sunoptic Surgical offre 70.000 lux di luce bianca uniforme per le procedure ENT, utilizzando una fascia leggera e un supporto a clip a batteria per consentire la mobilità del chirurgo intorno al tavolo.

Per Utente Finale:

Il mercato delle lampade chirurgiche, per utente finale, è principalmente guidato dagli ospedali, che hanno catturato il 61,8% della quota di mercato nel 2024, supportati da alti volumi chirurgici, disponibilità di sale operatorie avanzate e investimenti continui nelle tecnologie di visualizzazione chirurgica. L’infrastruttura ospedaliera multispecialistica in crescita e l’aumento delle chirurgie complesse rafforzano questa dominanza. I centri chirurgici ambulatoriali hanno rappresentato il 23,4%, alimentati dal passaggio verso procedure ambulatoriali e dall’efficienza dei costi. Le cliniche hanno rappresentato il 10,2%, mentre altri utenti finali hanno detenuto il 4,6%, riflettendo una portata procedurale limitata e una minore adozione di attrezzature.

Principali Fattori di Crescita

Aumento del Volume delle Procedure Chirurgiche

Il mercato delle lampade chirurgiche beneficia dell’aumento del numero di procedure chirurgiche nelle specialità di chirurgia cardiaca, neurologica, ENT, ortopedica e generale. La crescente prevalenza di malattie croniche, una popolazione globale in invecchiamento e la crescente domanda di interventi chirurgici minimamente invasivi ed elettivi continuano ad aumentare i volumi chirurgici a livello mondiale. Le lampade chirurgiche svolgono un ruolo critico nel migliorare la visibilità, la precisione e l’efficienza procedurale, in particolare nelle operazioni complesse e lunghe. Ospedali e centri chirurgici ambulatoriali si affidano sempre più a soluzioni di illuminazione avanzate per supportare un alto throughput chirurgico, guidando direttamente una domanda sostenuta per i sistemi di lampade chirurgiche.

- Ad esempio, il faro portatile Green Series 46070 di Welch Allyn offre 40 lumen di luce LED focalizzata con una fascia leggera in spugna da 4 once, ideale per esami ORL e interventi chirurgici minori.

Progressi tecnologici nell’illuminazione chirurgica

L’innovazione tecnologica rimane un importante motore di crescita nel mercato dei fari chirurgici, con i produttori che si concentrano su illuminazione LED ad alta intensità, migliorata resa cromatica e prestazioni della batteria migliorate. Design leggeri, strutture ergonomiche montate sulla testa e compatibilità con lenti di ingrandimento hanno migliorato significativamente il comfort e la precisione del chirurgo. Questi progressi riducono l’emissione di calore e l’affaticamento degli occhi garantendo un’illuminazione costante durante le procedure. Con la modernizzazione delle sale operatorie nelle strutture sanitarie, l’adozione di fari chirurgici tecnologicamente avanzati continua a crescere, supportando migliori risultati chirurgici ed efficienza operativa.

- Ad esempio, l’XLT-225A di Enova Illumination offre oltre 225.000 lux a 6100°K utilizzando la tecnologia LED refrattiva, con una dimensione del fascio regolabile da 2 a 5 pollici per una precisione nelle cavità profonde.

Espansione dei centri chirurgici ambulatoriali

La rapida crescita dei centri chirurgici ambulatoriali supporta fortemente il mercato dei fari chirurgici. I fornitori di servizi sanitari spostano sempre più le procedure in contesti ambulatoriali per ridurre i costi, accorciare le degenze dei pazienti e migliorare l’efficienza del flusso di lavoro. I centri ambulatoriali richiedono soluzioni di illuminazione portatili, affidabili e ad alte prestazioni per adattarsi a una vasta gamma di procedure. I fari chirurgici offrono flessibilità, mobilità e illuminazione focalizzata senza dipendenza da infrastrutture di illuminazione fisse. Gli investimenti crescenti nelle strutture di assistenza ambulatoriale e le politiche di rimborso favorevoli rafforzano ulteriormente la domanda di soluzioni avanzate per fari chirurgici.

Tendenze chiave e opportunità

Passaggio a design a LED ed ergonomici

Una tendenza chiave nel mercato dei fari chirurgici è il diffuso passaggio a sistemi basati su LED combinati con design ergonomici. I fari a LED offrono una vita operativa più lunga, una qualità di illuminazione superiore e una ridotta generazione di calore, allineandosi con i requisiti chirurgici moderni. I produttori stanno introducendo materiali leggeri, fasce regolabili e distribuzione del peso bilanciata per minimizzare l’affaticamento del chirurgo. Queste innovazioni creano opportunità per la differenziazione dei prodotti e offerte premium, in particolare in ambienti chirurgici ad alto volume dove comfort e prestazioni influenzano direttamente le decisioni di acquisto.

- Ad esempio, STERIS ha lanciato il faro chirurgico MedLED Spectra LED con batterie Dual Everlast™ integrate nella fascia per l’uso senza fili e un sistema di imbottitura brevettato per il comfort.

Opportunità di crescita nei mercati sanitari emergenti

Le economie emergenti presentano forti opportunità di crescita per il mercato dei fari chirurgici grazie all’espansione delle infrastrutture sanitarie e all’aumento dell’accesso alle cure chirurgiche. Paesi in Asia Pacifico, America Latina e Medio Oriente stanno investendo in sale operatorie moderne e attrezzature mediche avanzate. Il crescente turismo medico e l’adozione di standard chirurgici globali aumentano ulteriormente la domanda di strumenti affidabili per la visualizzazione chirurgica. Gli operatori di mercato che si concentrano su prodotti tecnologicamente avanzati e strategie di distribuzione localizzate possono catturare un significativo potenziale di crescita in queste regioni.

- Ad esempio, il St. Vincent’s Hospital di Sydney, Australia ha collaborato con Payntor Dixon nell’ottobre 2022 per stabilire il teatro ibrido RAPTOR, integrando ecosistemi chirurgici avanzati che incorporano luci chirurgiche Stryker per una migliore visualizzazione nella cura dei traumi.

Sfide Chiave

Alto Costo dei Sistemi Avanzati di Lampade Chirurgiche

I costi elevati di acquisizione dei sistemi avanzati di lampade chirurgiche rimangono una sfida significativa per il mercato delle lampade chirurgiche. Le lampade premium a LED con ottiche integrate, lunga durata della batteria e caratteristiche ergonomiche richiedono un investimento iniziale sostanziale. Le limitazioni di budget negli ospedali pubblici e la sensibilità ai costi nelle cliniche più piccole limitano l’adozione diffusa. Questa barriera finanziaria rallenta i cicli di sostituzione e incoraggia l’uso continuo di soluzioni di illuminazione convenzionali o a basso costo, limitando la penetrazione complessiva del mercato, in particolare nei sistemi sanitari in via di sviluppo.

Prestazioni della Batteria e Vincoli di Manutenzione

Le prestazioni della batteria e i problemi di manutenzione pongono sfide continue nel mercato delle lampade chirurgiche. La durata limitata della batteria, la necessità di ricariche frequenti e il degrado delle prestazioni nel tempo possono interrompere i flussi di lavoro chirurgici. L’illuminazione incoerente dovuta a problemi legati alla batteria influisce sull’efficienza delle procedure e sulla fiducia del chirurgo. Inoltre, l’accesso a batterie di ricambio e supporto tecnico varia tra le regioni, aumentando la complessità operativa. Affrontare queste sfide richiede progressi nella tecnologia delle batterie, una maggiore durata e un supporto post-vendita affidabile per garantire l’affidabilità a lungo termine del prodotto.

Analisi Regionale

Nord America

Il mercato delle lampade chirurgiche in Nord America ha rappresentato una quota di mercato del 38,6% nel 2024, guidato da alti volumi chirurgici, infrastrutture sanitarie avanzate e rapida adozione di attrezzature chirurgiche tecnologicamente avanzate. La regione beneficia di una forte presenza di produttori leader di dispositivi medici e dell’uso diffuso di lampade chirurgiche a LED negli ospedali e nei centri chirurgici ambulatoriali. L’aumento della prevalenza di malattie croniche, una popolazione in invecchiamento e un numero crescente di procedure minimamente invasive continuano a sostenere la domanda. Politiche di rimborso favorevoli e investimenti continui nella modernizzazione delle sale operatorie rafforzano ulteriormente la crescita del mercato negli Stati Uniti e in Canada.

Europa

L’Europa ha rappresentato una quota di mercato del 29,4% nel 2024 nel mercato delle lampade chirurgiche, supportata da sistemi sanitari ben consolidati e dall’aumento dell’adozione di strumenti avanzati di visualizzazione chirurgica. Paesi come Germania, Regno Unito e Francia contribuiscono significativamente grazie a tassi elevati di procedure chirurgiche e un forte focus sulla sicurezza del paziente e sulla precisione. La crescita è guidata dall’aumento della domanda di sistemi di lampade a LED ed ergonomiche, in particolare nelle chirurgie ORL e neurologiche. Il finanziamento governativo per le infrastrutture sanitarie e l’aumento delle procedure chirurgiche ambulatoriali migliorano ulteriormente l’adozione nelle strutture sanitarie pubbliche e private.

Asia Pacifico

L’Asia Pacifico ha catturato una quota di mercato del 22,1% nel 2024 nel mercato delle lampade chirurgiche, riflettendo la rapida espansione delle infrastrutture sanitarie e l’aumento dell’accesso alla cura chirurgica. Le popolazioni in crescita, l’aumento della prevalenza di malattie croniche e l’espansione del turismo medico guidano i volumi chirurgici in Cina, India, Giappone e Sud-est asiatico. Ospedali e centri chirurgici ambulatoriali investono sempre più in lampade chirurgiche ad alte prestazioni ma convenienti per soddisfare la crescente domanda. Le iniziative governative per modernizzare le strutture sanitarie e l’adozione crescente di standard chirurgici internazionali continuano ad accelerare la crescita del mercato in tutta la regione.

America Latina

L’America Latina ha rappresentato una quota di mercato del 6,1% nel 2024 nel mercato dei fari chirurgici, supportata da miglioramenti graduali nelle infrastrutture sanitarie e dall’adozione crescente di dispositivi medici avanzati. Brasile e Messico guidano la domanda regionale grazie all’espansione delle reti ospedaliere e all’aumento dei volumi delle procedure chirurgiche. La crescita è guidata dall’aumento degli investimenti nella sanità privata e dalla domanda di un’illuminazione chirurgica efficiente in chirurgia ORL, ginecologica e generale. Sebbene i vincoli di bilancio limitino l’adozione di sistemi premium, la crescente consapevolezza della precisione chirurgica e della sicurezza dei pazienti continua a supportare un’espansione costante del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto una quota di mercato del 3,8% nel 2024 nel mercato dei fari chirurgici, guidata dall’aumento degli investimenti nelle infrastrutture sanitarie e dall’aumento della capacità chirurgica nei paesi chiave. I paesi del Consiglio di Cooperazione del Golfo guidano la domanda grazie a strutture ospedaliere avanzate e all’adozione di attrezzature chirurgiche moderne. La crescita è supportata dall’aumento del turismo medico, dall’espansione dei settori sanitari privati e dalle iniziative governative per migliorare l’accesso alle cure chirurgiche. In Africa, i miglioramenti graduali nei sistemi sanitari e i programmi di aiuto internazionale contribuiscono all’aumento dell’adozione di soluzioni essenziali di illuminazione chirurgica.

Segmentazioni di Mercato:

Per Tecnologia

Per Applicazione

- Chirurgie Cardiache

- Chirurgie Ginecologiche

- Chirurgie Neurologiche

- Chirurgie ORL

- Altri

Per Utente Finale

- Ospedali

- Centri Chirurgici Ambulatoriali

- Cliniche

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

L’analisi del panorama competitivo del mercato dei fari chirurgici evidenzia la presenza di produttori di dispositivi medici affermati che si concentrano su innovazione, qualità del prodotto e distribuzione globale. I principali attori includono Welch Allyn, KLS Martin Group, Excelitas Technologies Corp., SurgiTel, Enova Illumination, Admetec Ltd., ATMOS MedizinTechnik GmbH & Co. KG, Bryton Corporation, Daray Ltd., e Cuda Surgical. Le aziende competono introducendo fari chirurgici leggeri a LED con intensità di illuminazione migliorata, prestazioni della batteria migliorate e design ergonomici per affrontare il comfort del chirurgo e l’efficienza procedurale. Iniziative strategiche come lanci di prodotti, espansione del portafoglio e partnership con ospedali e centri chirurgici ambulatoriali rafforzano il posizionamento sul mercato. I produttori enfatizzano anche la personalizzazione, la compatibilità con i sistemi di ingrandimento e il supporto post-vendita per differenziare le offerte. L’espansione nei mercati emergenti attraverso distribuzione localizzata e prodotti ottimizzati per i costi rimane una strategia chiave, mentre l’investimento continuo in ricerca e sviluppo supporta la competitività a lungo termine e la crescita sostenuta del mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Enova Illumination

- KLS Martin Group

- Bryton Corporation

- SurgiTel

- Excelitas Technologies Corp.

- Daray Ltd.

- Admetec Ltd.

- Welch Allyn

- ATMOS MedizinTechnik GmbH & Co. KG

- Cuda Surgical

Sviluppi Recenti

- Nel ottobre 2024, Orascoptic ha lanciato un faro dentale e chirurgico montato su lenti migliorato, incorporando una tecnologia TruColor avanzata per fornire un’illuminazione più luminosa e una resa cromatica più accurata per i clinici.

- Nel settembre 2023, Orascoptic, leader nelle soluzioni visive, ha introdotto il faro chirurgico Endeavour MD, progettato per emettere luce ad alta intensità per applicazioni mediche e chirurgiche.

- Nel 2023, Karl Storz ha lanciato il suo faro chirurgico KS70, descritto come uno dei suoi fari a LED più avanzati, combinando alta illuminazione e durata per l’uso in sala operatoria.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tecnologia, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dei fari chirurgici assisterà a un’adozione costante guidata dall’aumento dei volumi delle procedure chirurgiche globali in più specialità.

- I progressi tecnologici nell’illuminazione a LED continueranno a migliorare la luminosità, l’accuratezza dei colori e l’efficienza energetica.

- La domanda di fari chirurgici leggeri ed ergonomicamente progettati aumenterà per ridurre l’affaticamento del chirurgo durante procedure prolungate.

- L’integrazione dei fari chirurgici con lenti di ingrandimento e sistemi di visualizzazione digitale guadagnerà una maggiore accettazione.

- I centri chirurgici ambulatoriali emergeranno come un generatore di domanda chiave a causa dello spostamento verso la cura chirurgica ambulatoriale.

- La crescente attenzione verso interventi chirurgici minimamente invasivi e basati sulla precisione sosterrà una crescita sostenuta del mercato.

- I produttori enfatizzeranno sempre più i miglioramenti delle prestazioni delle batterie e i design wireless per migliorare l’usabilità.

- L’espansione delle infrastrutture sanitarie nelle economie emergenti creerà nuove opportunità di crescita.

- Le partnership strategiche e le innovazioni di prodotto intensificheranno la competizione tra i giocatori affermati e di medie dimensioni.

- L’aumento dell’enfasi sulla sicurezza chirurgica, l’efficienza e i risultati clinici continuerà a guidare la domanda di mercato a lungo termine.