Panoramica del Mercato

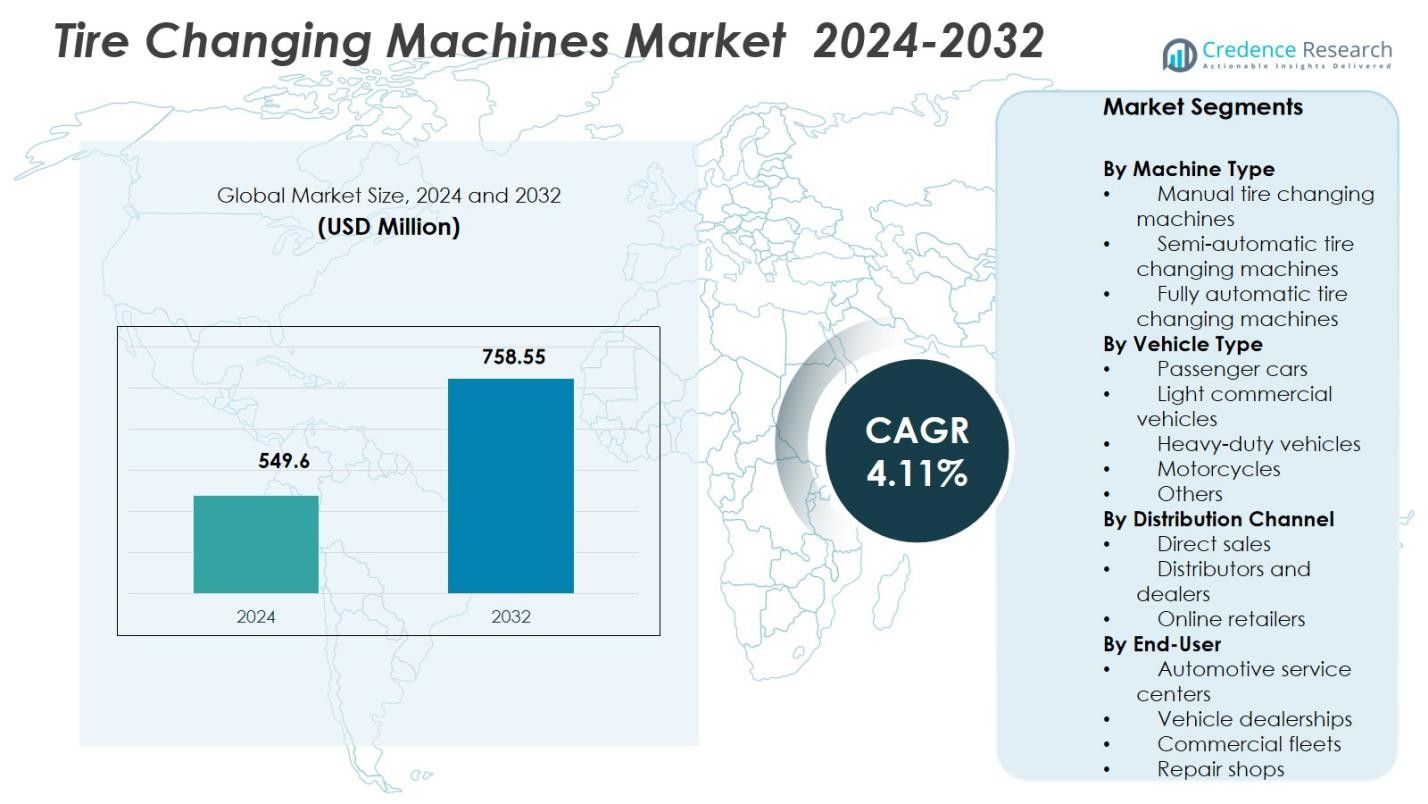

La dimensione del mercato delle macchine per il cambio gomme è stata valutata a 549,6 milioni di USD nel 2024 e si prevede che raggiungerà i 758,55 milioni di USD entro il 2032, espandendosi a un CAGR del 4,11% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Macchine per il Cambio Gomme 2024 |

549,6 Milioni di USD |

| Macchine per il Cambio Gomme, CAGR |

4,11% |

| Dimensione del Mercato delle Macchine per il Cambio Gomme 2032 |

758,55 Milioni di USD |

Il mercato delle macchine per il cambio gomme è caratterizzato dalla forte presenza di produttori affermati che si concentrano sull’innovazione tecnologica, sul design ergonomico e su ampie reti di servizi. Aziende chiave come Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated, Corghi S.p.A., Ravaglioli S.p.A., Hofmann Megaplan, Giuliano Group, SICE (SAE), Alpina Tyre Group Co., Ltd., e Twin Busch GmbH rafforzano il posizionamento sul mercato attraverso portafogli di prodotti avanzati e un affidabile supporto post-vendita. Questi attori enfatizzano l’automazione, la sicurezza e l’efficienza per rispondere alle esigenze in evoluzione delle officine automobilistiche. A livello regionale, il Nord America guida con una quota di mercato del 34,2%, supportato da un ecosistema aftermarket maturo e da un’elevata adozione di attrezzature, seguito dall’Europa al 29,6% trainata dalla conformità normativa e dalla standardizzazione dei servizi, e dall’Asia Pacifico al 24,1% alimentata dall’espansione delle flotte di veicoli e dell’infrastruttura dei servizi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle macchine per il cambio gomme è stato valutato a 549,6 milioni di USD nel 2024 e si prevede che raggiungerà i 758,55 milioni di USD entro il 2032, espandendosi a un CAGR del 4,11% grazie alla crescita costante dei servizi aftermarket automobilistici.

- L’aumento del parco veicoli globale e la crescente frequenza di sostituzione dei pneumatici guidano la domanda, con le macchine semi-automatiche per il cambio gomme che dominano il mercato con una quota del 44,6% grazie alla loro efficienza in termini di costi e flessibilità operativa.

- L’automazione, il design ergonomico e l’integrazione del controllo digitale modellano le tendenze del mercato mentre le officine danno priorità a tempi di servizio più rapidi e ridotta dipendenza dalla manodopera.

- Partecipanti al mercato come Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated e Corghi S.p.A. rafforzano il posizionamento attraverso l’innovazione dei prodotti, l’espansione dei distributori e l’attenzione al servizio post-vendita.

- Il Nord America guida con una quota del 34,2%, seguito dall’Europa al 29,6% e dall’Asia Pacifico al 24,1%, supportati da un’infrastruttura di servizi matura, dalla conformità normativa e dall’espansione della proprietà dei veicoli.

Analisi della Segmentazione del Mercato:

Per Tipo di Macchina:

Il mercato delle macchine per il cambio gomme per tipo di macchina è guidato dalle macchine semi-automatiche, che rappresentano il 44,6% della quota di mercato nel 2024. Questo predominio è dovuto al loro equilibrio ottimale tra convenienza, efficienza e facilità d’uso, rendendole ampiamente preferite nei laboratori automobilistici di piccole e medie dimensioni. Le macchine semi-automatiche riducono lo sforzo manuale mantenendo costi di capitale inferiori rispetto ai sistemi completamente automatici. L’aumento del parco veicoli, la crescente frequenza di sostituzione dei pneumatici e l’adozione crescente tra i centri di assistenza indipendenti continuano a sostenere la domanda. Le macchine manuali mantengono la loro rilevanza nei mercati sensibili ai costi, mentre i sistemi completamente automatici guadagnano terreno negli ambienti di servizio premium.

- Ad esempio, la Revolution di Hunter Engineering offre un funzionamento completamente automatico con una testa utensile senza leva, un intervallo di cerchi da 12 a 30 pollici e una coppia di 875 ft-lbs per assemblaggi di ruote diversificati. Elimina la necessità di operatori qualificati nei laboratori premium attraverso processi automatizzati coerenti.

Per Tipo di Veicolo:

Per tipo di veicolo, le auto passeggeri dominano il mercato delle macchine per il cambio gomme con una quota del 52,8%, supportata dalla grande flotta globale di veicoli passeggeri e dai frequenti cicli di sostituzione dei pneumatici. Alti tassi di urbanizzazione, crescente proprietà di veicoli e crescente domanda di servizi di manutenzione ordinaria rafforzano fortemente la leadership di questo segmento. I centri di assistenza danno priorità alle attrezzature ottimizzate per le auto passeggeri a causa degli alti volumi di servizio e delle esigenze di tempi di risposta più rapidi. I veicoli commerciali leggeri seguono, guidati dalla crescita della logistica, mentre i veicoli pesanti si affidano a attrezzature specializzate. Le motociclette e altre categorie di veicoli contribuiscono costantemente, supportate dall’espansione della proprietà di due ruote nelle economie emergenti.

- Ad esempio, i modelli pesanti di Ravaglioli come il G1190.30 utilizzano strumenti senza leva per pneumatici a basso profilo fino a 24″, con bracci servoassistiti e motori inverter limitati a 15 giri/min per un funzionamento sicuro sulle ruote LCV.

Per Canale di Distribuzione:

Il panorama dei canali di distribuzione è guidato da distributori e concessionari, che detengono una quota di mercato del 47,3%, grazie alla loro forte presenza regionale, supporto all’installazione e capacità di servizio post-vendita. I laboratori preferiscono le reti di concessionari per l’assistenza tecnica, la formazione e la disponibilità affidabile di pezzi di ricambio, che migliorano direttamente il tempo di attività delle attrezzature. Le vendite dirette rimangono significative tra le grandi catene di servizio e i laboratori allineati agli OEM che cercano vantaggi di personalizzazione e approvvigionamento in massa. I rivenditori online si stanno espandendo rapidamente, supportati dalle tendenze di approvvigionamento digitale e dalla trasparenza dei prezzi, sebbene la loro adozione rimanga limitata a macchine più piccole e componenti di ricambio piuttosto che a sistemi pesanti.

Principali Fattori di Crescita

Aumento del Parco Veicoli Globale e Domanda di Servizi Post-Vendita

L’aumento del parco veicoli globale rimane un fattore fondamentale per il mercato delle macchine per il cambio gomme, supportato dalla crescente proprietà di auto passeggeri e veicoli commerciali leggeri. Un maggiore utilizzo dei veicoli comporta un’usura più rapida dei pneumatici e cicli di sostituzione più frequenti, aumentando direttamente la domanda di attrezzature per la manutenzione dei pneumatici. I laboratori automobilistici e i centri di assistenza multibrand investono in macchine avanzate per il cambio gomme per gestire efficacemente i crescenti volumi di servizio. L’espansione delle reti aftermarket organizzate e dei modelli di servizio guidati dai concessionari rafforza ulteriormente la domanda sostenuta di soluzioni affidabili e ad alta capacità per il cambio gomme.

- Ad esempio, l’Artiglio Master FORCE di Corghi utilizza movimenti sincronizzati idraulici nella sua unità di strumenti Smart Corghi System per eliminare la tensione tra pneumatico e cerchio su pneumatici ribassati e run-flat, consentendo un’automazione precisa per un servizio più rapido nelle reti aftermarket organizzate.

Espansione dell’Infrastruttura di Servizio Automobilistico

L’espansione rapida dell’infrastruttura di servizio automobilistico accelera significativamente la crescita del mercato, in particolare nelle economie emergenti. Nuovi officine concessionarie, centri di servizio in franchising e garage indipendenti vengono istituiti per supportare l’aumento della popolazione di veicoli. Le macchine per il cambio pneumatici sono attrezzature essenziali in queste strutture, incoraggiando l’approvvigionamento costante e gli aggiornamenti tecnologici. L’enfasi normativa sulle ispezioni di sicurezza stradale e la manutenzione periodica dei veicoli stimola ulteriormente la domanda di attrezzature. Man mano che le operazioni di servizio si espandono, le officine adottano sempre più sistemi semi-automatici e completamente automatici per migliorare la produttività e standardizzare la qualità del servizio.

- Ad esempio, Maruti Suzuki ha aperto il suo 5.000° punto di servizio Arena a Coimbatore, Tamil Nadu, espandendo la rete nazionale a oltre 5.640 punti di contatto in 2.818 città.

Aumento dell’Attenzione all’Efficienza Operativa e all’Ottimizzazione del Lavoro

I fornitori di servizi automobilistici si concentrano sempre più sul miglioramento dell’efficienza operativa e sulla riduzione della dipendenza dal lavoro. L’aumento dei costi del lavoro e la carenza di tecnici qualificati spingono le officine verso soluzioni meccanizzate per il cambio pneumatici. Le macchine moderne riducono lo sforzo manuale, minimizzano gli errori e garantiscono un servizio più rapido. Questi vantaggi migliorano direttamente la redditività delle officine e la soddisfazione dei clienti. I centri di servizio ad alto volume danno priorità agli aggiornamenti delle attrezzature per mantenere un output di servizio costante, rendendo le macchine per il cambio pneumatici un investimento strategico piuttosto che un acquisto discrezionale.

Tendenze Chiave & Opportunità

Integrazione di Automazione e Tecnologie Intelligenti

L’integrazione di automazione e tecnologie intelligenti rappresenta una tendenza importante che sta plasmando il mercato delle macchine per il cambio pneumatici. I produttori stanno introducendo sistemi controllati digitalmente, bloccaggio automatico, rottura del tallone di precisione e interfacce user-friendly. Queste caratteristiche migliorano l’accuratezza operativa, riducono il tempo di formazione degli operatori e aumentano la sicurezza. La diagnostica intelligente e la connettività consentono la manutenzione predittiva e un maggiore tempo di attività delle attrezzature. Man mano che le officine si modernizzano e si allineano ai modelli di servizio digitali, la domanda di macchine per il cambio pneumatici tecnologicamente avanzate continua a rafforzarsi.

- Ad esempio, il cambiapneumatici T-REC di Giuliano Automotive presenta un software intelligente che gestisce automaticamente i cicli completi di allentamento e smontaggio del tallone del pneumatico senza intervento dell’operatore.

Espansione delle Vendite Digitali e Accessibilità delle Attrezzature

L’uso crescente delle piattaforme di vendita digitali crea nuove opportunità migliorando l’accessibilità delle attrezzature per le piccole officine e quelle indipendenti. I canali online offrono trasparenza dei prodotti, prezzi competitivi e approvvigionamento più rapido, in particolare nelle regioni con una presenza limitata di concessionari. I produttori che sfruttano l’e-commerce beneficiano di una maggiore portata del mercato e di un coinvolgimento diretto con i clienti. Dimostrazioni virtuali, supporto tecnico remoto e cataloghi digitali supportano ulteriormente l’adozione, specialmente per le macchine per il cambio pneumatici compatte e di fascia media.

- Ad esempio, Snap-on offre cataloghi digitali e consulenze remote sui prodotti per le attrezzature da officina, permettendo ai clienti di confrontare le caratteristiche delle macchine e i requisiti di servizio senza visite in loco.

Sfide Principali

Alto Investimento di Capitale e Vincoli di Costo

I requisiti di alto investimento di capitale rimangono una sfida critica, specialmente per le officine piccole e sensibili al prezzo. Le macchine avanzate per il cambio gomme comportano costi iniziali significativi, limitando l’adozione nei mercati in via di sviluppo. I fornitori di servizi con budget limitati spesso si affidano a attrezzature manuali o ricondizionate per gestire le spese. La volatilità dei prezzi delle materie prime influisce anche sui prezzi delle attrezzature, influenzando le decisioni di acquisto. Cicli di ritorno sull’investimento più lunghi continuano a limitare la rapida penetrazione dei sistemi di fascia alta.

Complessità Tecnica e Dipendenza dalla Manutenzione

La complessità tecnica e la dipendenza dalla manutenzione pongono ulteriori sfide per la crescita del mercato. Le macchine avanzate per il cambio gomme richiedono operatori qualificati, manutenzione di routine e calibrazione tempestiva per mantenere le prestazioni. La disponibilità limitata di tecnici qualificati e pezzi di ricambio in alcune regioni aumenta i rischi di inattività. I costi di manutenzione si aggiungono alle spese totali di proprietà, scoraggiando l’adozione tra le officine più piccole. Queste sfide operative rallentano la penetrazione dei sistemi automatizzati, in particolare nei mercati di servizi rurali ed emergenti.

Analisi Regionale

Nord America

Il Nord America detiene una quota di mercato del 34,2% nel mercato delle macchine per il cambio gomme, guidato da un aftermarket automobilistico maturo e una forte presenza di catene di servizi organizzate. Alti tassi di proprietà dei veicoli, frequenti cicli di sostituzione delle gomme e un’ampia adozione di attrezzature da officina avanzate supportano una domanda sostenuta. I centri di servizio danno priorità a macchine semi-automatiche e completamente automatiche per migliorare la produttività e garantire una qualità del servizio costante. Forti reti di concessionari, disponibilità di tecnici qualificati e adozione precoce dell’automazione rafforzano ulteriormente il mercato regionale. Gli Stati Uniti rimangono il principale contributore, supportati da un ampio parco veicoli passeggeri e continui investimenti nella modernizzazione delle infrastrutture di servizio.

Europa

L’Europa rappresenta una quota di mercato del 29,6%, supportata da rigide normative sui controlli dei veicoli e un ecosistema di servizi automobilistici ben consolidato. L’alta penetrazione di officine concessionarie e garage multi-marca guida una domanda costante di attrezzature efficienti per il cambio gomme. I fornitori di servizi europei enfatizzano la sicurezza, la precisione e le soluzioni ergonomiche, supportando l’adozione di macchine tecnologicamente avanzate. La crescita è ulteriormente rafforzata da una forte base di auto passeggeri, crescenti esigenze di cambio gomme stagionali e crescente domanda di sostituzione. Paesi come Germania, Francia e Italia giocano un ruolo centrale, supportati dalla presenza di produttori di attrezzature leader e robuste reti di distributori.

Asia Pacifico

L’Asia Pacifico rappresenta una quota di mercato del 24,1%, guidata dalla rapida crescita della proprietà dei veicoli e dall’espansione delle infrastrutture di servizio automobilistico. I redditi disponibili in aumento, l’urbanizzazione e l’aumento delle popolazioni di auto passeggeri e due ruote incrementano significativamente la domanda di servizi di cambio gomme. I garage indipendenti e le catene di servizi organizzate emergenti stanno investendo in macchine semi-automatiche per bilanciare costi ed efficienza. Cina e India rimangono motori di crescita chiave grazie a grandi flotte di veicoli e all’espansione dei servizi aftermarket. L’aumento dell’adozione di attrezzature da officina moderne e il graduale passaggio verso l’automazione continuano a rafforzare il potenziale di mercato a lungo termine in tutta la regione.

America Latina

L’America Latina detiene una quota di mercato del 7,1%, supportata da una crescita costante del parco veicoli e dall’espansione delle officine automobilistiche indipendenti. La domanda è principalmente guidata dalle auto passeggeri e dai veicoli commerciali leggeri, con i centri di servizio che preferiscono macchine per il cambio gomme semi-automatiche e manuali a costi contenuti. Brasile e Messico guidano l’adozione regionale grazie a una maggiore densità di veicoli e al miglioramento delle infrastrutture di servizio. La crescente consapevolezza della manutenzione preventiva dei veicoli e l’espansione graduale dei formati di servizio organizzati contribuiscono alla domanda di attrezzature. Tuttavia, la sensibilità al prezzo e l’accesso limitato a sistemi avanzati moderano l’adozione di macchine completamente automatiche.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta una quota di mercato del 5,0%, guidata dall’aumento delle importazioni di veicoli e dall’espansione graduale delle strutture di servizio automobilistico. La domanda è supportata dall’aumento della proprietà di auto passeggeri e dalla crescita delle flotte commerciali, in particolare nei paesi del Golfo. I centri di servizio si concentrano su macchine per il cambio gomme durevoli e facili da mantenere, adatte a ambienti operativi difficili. La presenza di officine indipendenti domina il mercato, incoraggiando la domanda di soluzioni semi-automatiche. Sebbene l’adozione di sistemi avanzati rimanga limitata, lo sviluppo delle infrastrutture e la crescente attività del mercato post-vendita automobilistico continuano a supportare una crescita regionale costante.

Segmentazioni di Mercato:

Per Tipo di Macchina

- Macchine manuali per il cambio gomme

- Macchine semi-automatiche per il cambio gomme

- Macchine completamente automatiche per il cambio gomme

Per Tipo di Veicolo

- Auto passeggeri

- Veicoli commerciali leggeri

- Veicoli pesanti

- Motociclette

- Altri

Per Canale di Distribuzione

- Vendite dirette

- Distributori e concessionari

- Rivenditori online

Per Utente Finale

- Centri di servizio automobilistico

- Concessionarie di veicoli

- Flotte commerciali

- Officine di riparazione

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

L’analisi della panoramica competitiva del mercato delle macchine per il cambio gomme evidenzia una struttura moderatamente consolidata caratterizzata da una forte presenza di marchi, differenziazione tecnologica e reti di distribuzione estese. Hunter Engineering Company, Bosch Automotive Service Solutions, Snap-on Incorporated, Corghi S.p.A., Ravaglioli S.p.A., Hofmann Megaplan, Giuliano Group e SICE (SAE) dominano il mercato attraverso l’innovazione continua dei prodotti e la copertura globale dei concessionari. I principali attori si concentrano su automazione, design ergonomico e controlli digitali per migliorare l’efficienza operativa e ridurre la dipendenza dal lavoro nei laboratori. Le iniziative strategiche includono l’espansione del portafoglio prodotti, le partnership con distributori regionali e il potenziamento delle capacità di assistenza post-vendita. I produttori mirano sempre più ai mercati emergenti offrendo modelli semi-automatici ottimizzati per i costi, mantenendo soluzioni automatizzate premium per i centri di servizio ad alto volume. L’intensità competitiva è ulteriormente modellata dagli investimenti in formazione, supporto tecnico e personalizzazione, consentendo ai principali attori di rafforzare la fedeltà dei clienti e sostenere un posizionamento di mercato a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Corghi S.p.A.

- Giuliano Group

- Hofmann Megaplan

- Alpina Tyre Group Co., Ltd.

- Snap-on Incorporated

- Twin Busch GmbH

- Bosch Automotive Service Solutions

- Hunter Engineering Company

- Ravaglioli S.p.A.

- SICE (SAE)

Sviluppi Recenti

- Nel novembre 2025, Hunter Engineering ha lanciato il cambiapneumatici TCX51C Pro al SEMA 2025, caratterizzato da una testa di montaggio ibrida senza leva per gestire pneumatici di grandi dimensioni, un disco di bloccaggio inferiore per lo smontaggio del tallone inferiore e il sistema di gonfiaggio FastBlast per montaggi impegnativi.

- Nel novembre 2025, Rotary Solutions ha dimostrato il cambiapneumatici R1250 al SEMA 2025, dotato di doppi rulli per il tallone, sollevatore ruota a caricamento frontale e controllo della velocità variabile per ruote impegnative.

- Nel febbraio 2024, Rabaconda ha introdotto i suoi nuovi Mini Cambiapneumatici progettati per cambiare rapidamente e facilmente pneumatici per motocicli da 10 a 17 pollici, migliorando la versatilità e l’efficienza del servizio in officina.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Macchina, Tipo di Veicolo, Canale di Distribuzione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato beneficerà di una crescita sostenuta nella proprietà globale dei veicoli e dell’espansione dei servizi aftermarket automobilistici.

- La domanda si sposterà sempre più verso macchine semi-automatiche e completamente automatiche per migliorare la velocità e la coerenza del servizio.

- Le officine daranno priorità alle attrezzature che riducono la dipendenza dal lavoro e migliorano la sicurezza e l’ergonomia degli operatori.

- Le caratteristiche di automazione e controllo digitale saranno adottate più ampiamente nei centri di servizio organizzati e nelle concessionarie.

- I produttori si concentreranno su modelli ottimizzati per i costi per affrontare le officine indipendenti sensibili al prezzo.

- Le economie emergenti rimarranno motori di crescita chiave grazie all’espansione delle infrastrutture di servizio e delle flotte di veicoli.

- Le reti di distributori e concessionari continueranno a svolgere un ruolo critico nella penetrazione del mercato e nel supporto clienti.

- La personalizzazione delle attrezzature per diversi tipi di veicoli rafforzerà la differenziazione dei fornitori.

- Il servizio post-vendita, la formazione e il supporto tecnico diventeranno fattori decisivi nelle decisioni di acquisto.

- L’innovazione continua del prodotto rimarrà essenziale per sostenere la competitività a lungo termine nel mercato.