Panoramica del Mercato

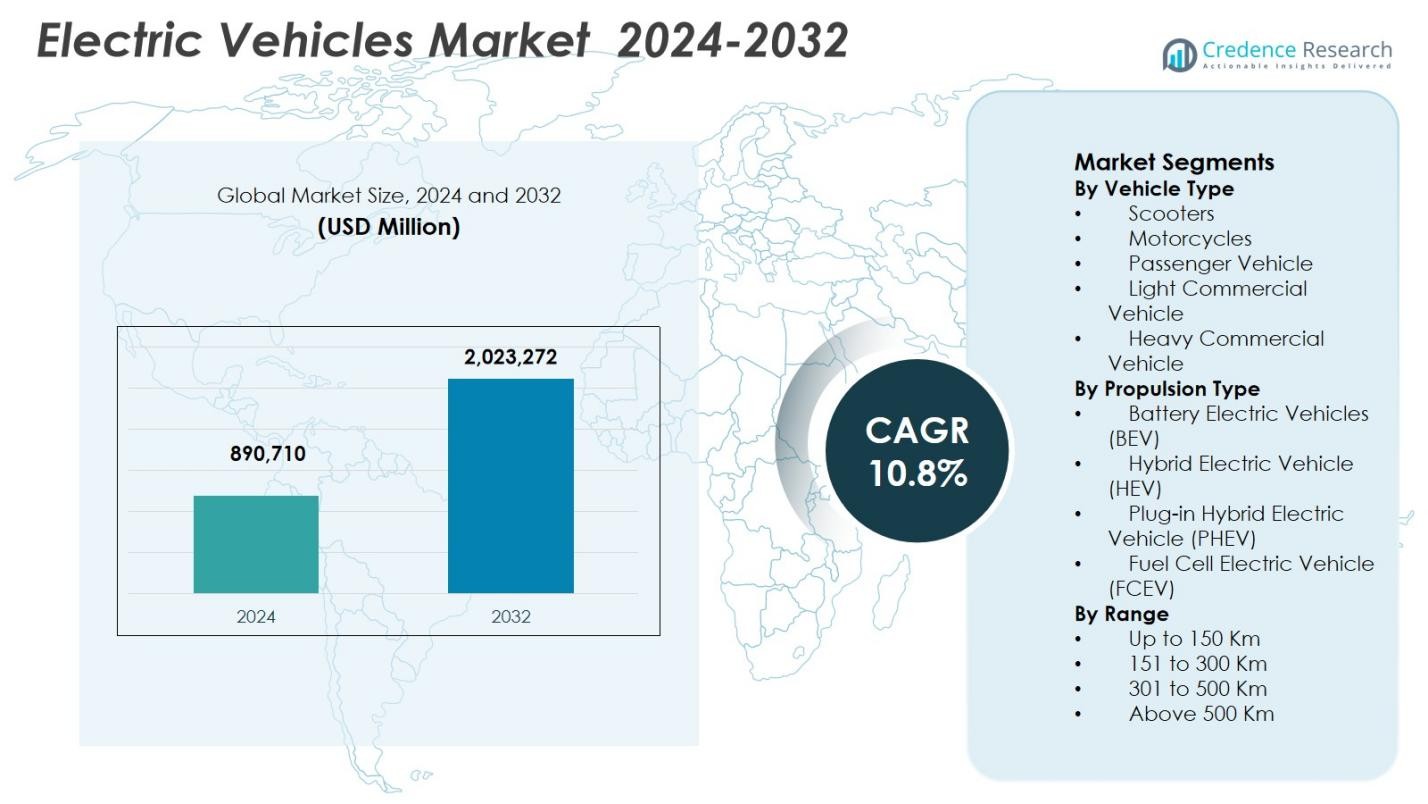

La dimensione del Mercato dei Veicoli Elettrici è stata valutata a 890.710 milioni di USD nel 2024 e si prevede che raggiungerà i 2.023.272 milioni di USD entro il 2032, crescendo a un CAGR del 10,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Veicoli Elettrici 2024 |

890.710 Milioni di USD |

| Mercato dei Veicoli Elettrici, CAGR |

10,8% |

| Dimensione del Mercato dei Veicoli Elettrici 2032 |

2.023.272 Milioni di USD |

Il Mercato dei Veicoli Elettrici è guidato dalla forte partecipazione dei principali produttori automobilistici come Tesla, Volkswagen Group, Toyota Motor Corporation, Hyundai Motor Group, BYD Auto, Mercedes-Benz Group, Tata Motors, Renault Group, General Motors e BMW Group, che continuano ad espandere i portafogli di modelli elettrici nei segmenti passeggeri e commerciali. Questi attori si concentrano sull’innovazione delle batterie, l’elettrificazione delle piattaforme e l’integrazione software per migliorare l’autonomia, le prestazioni e l’efficienza dei costi. L’Asia-Pacifico guida il mercato con una quota del 36,8%, supportata da una capacità produttiva su larga scala, un forte supporto politico e un’alta adozione di veicoli elettrici a due ruote e veicoli passeggeri, in particolare in Cina e India. Seguono Europa e Nord America, guidati da norme sulle emissioni rigorose, infrastrutture di ricarica avanzate e una crescente domanda dei consumatori per soluzioni di mobilità sostenibile.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il Mercato dei Veicoli Elettrici è stato valutato a 890.710 milioni di USD nel 2024 e si prevede che crescerà a un CAGR del 10,8% fino al 2032, supportato dall’accelerazione dell’elettrificazione nel trasporto passeggeri e commerciale.

- La crescita nel Mercato dei Veicoli Elettrici è guidata da regolamenti sulle emissioni rigorosi, incentivi governativi, espansione delle infrastrutture di ricarica e rapidi progressi nella tecnologia delle batterie che migliorano l’autonomia, la sicurezza e l’efficienza dei costi.

- Una tendenza chiave nel Mercato dei Veicoli Elettrici è la dominanza dei Veicoli Elettrici a Batteria con una quota del 71,8%, insieme alla crescente adozione di veicoli definiti dal software, tecnologie connesse e l’elettrificazione delle flotte nei servizi di logistica e mobilità.

- Il Mercato dei Veicoli Elettrici affronta restrizioni dovute a costi iniziali elevati dei veicoli, volatilità dei prezzi delle materie prime e dipendenze della catena di approvvigionamento, che continuano a influenzare l’accessibilità e la scalabilità della produzione nelle economie emergenti.

- A livello regionale, l’Asia-Pacifico guida con una quota del 36,8%, seguita dall’Europa al 31,9% e dal Nord America al 27,6%, mentre il segmento dei Veicoli Passeggeri domina con una quota del 62,4%, riflettendo una forte adozione da parte dei consumatori e una prontezza infrastrutturale.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Veicolo:

Per tipo di veicolo, il segmento dei Veicoli Passeggeri ha dominato il Mercato dei Veicoli Elettrici con una quota di mercato del 62,4% nel 2024. Questa leadership è guidata dall’aumento dell’adozione da parte dei consumatori di auto elettriche per il pendolarismo quotidiano, incentivi governativi favorevoli, espansione delle infrastrutture di ricarica e rapidi lanci di modelli in categorie di massa e premium. I produttori di automobili continuano a investire pesantemente nel miglioramento dell’autonomia di guida, delle caratteristiche di sicurezza e delle tecnologie connesse, rafforzando la fiducia dei consumatori. La crescita dell’urbanizzazione, redditi disponibili più elevati e normative sulle emissioni più severe supportano ulteriormente la domanda di veicoli elettrici passeggeri, mentre i programmi di elettrificazione delle flotte in espansione aggiungono volume incrementale a questo segmento dominante.

- Ad esempio, la BYD Atto 3 include ADAS con controllo adattivo della velocità di crociera, assistenza al mantenimento della corsia e avviso di collisione frontale per una guida urbana più sicura. Un touchscreen rotante e una telecamera a 360 gradi migliorano la connettività e la visibilità.

Per Tipo di Propulsione:

Per tipo di propulsione, i Veicoli Elettrici a Batteria (BEV) hanno rappresentato la quota maggiore con il 71,8% del Mercato dei Veicoli Elettrici nel 2024. Il dominio dei BEV è supportato da zero emissioni allo scarico, costo totale di proprietà inferiore e forte supporto politico come sussidi all’acquisto e benefici fiscali. I continui progressi nella densità energetica delle batterie agli ioni di litio, la diminuzione dei costi delle batterie e le tecnologie di ricarica rapida migliorano l’accessibilità e l’usabilità dei veicoli. L’attenzione degli OEM su piattaforme BEV dedicate e investimenti su larga scala in gigafabbriche rafforzano ulteriormente l’adozione dei BEV nelle categorie di veicoli passeggeri e commerciali a livello globale.

- Ad esempio, BYD ha commercializzato la sua Batteria Blade (chimica LFP), che ha dimostrato una maggiore stabilità termica nei test di penetrazione del chiodo e ha consentito una vita utile più lunga senza cobalto, supportando l’efficienza dei costi e la sicurezza.

Per Autonomia:

Per autonomia, il segmento da 301 a 500 Km ha guidato il Mercato dei Veicoli Elettrici con una quota del 44,6% nel 2024. Questa categoria di autonomia bilancia l’accessibilità economica, la dimensione della batteria e le esigenze pratiche di guida, rendendola adatta sia per l’uso urbano che interurbano. I miglioramenti nell’efficienza delle batterie e nei sistemi di gestione dell’energia consentono ai produttori di offrire un’autonomia estesa senza un significativo aumento dei costi. I consumatori preferiscono sempre più veicoli che offrono una ridotta ansia da autonomia, mentre gli operatori di flotte favoriscono questo segmento per costi operativi prevedibili e flessibilità di ricarica, guidando una domanda sostenuta nei mercati dei veicoli elettrici sviluppati ed emergenti.

Principali Fattori di Crescita

Politiche Governative e Supporto Normativo

Le forti politiche governative e i quadri normativi guidano significativamente la crescita nel Mercato dei Veicoli Elettrici. I mandati che mirano alla riduzione delle emissioni di carbonio, agli standard di economia del carburante e ai piani di eliminazione dei motori a combustione interna accelerano l’adozione dei veicoli elettrici. Gli incentivi finanziari come sussidi all’acquisto, esenzioni fiscali e riduzione delle tasse di registrazione migliorano l’accessibilità economica per consumatori e flotte. Gli investimenti pubblici nelle infrastrutture di ricarica e negli ecosistemi di produzione di batterie supportano ulteriormente l’espansione del mercato. L’allineamento politico coerente a livello nazionale e regionale incoraggia investimenti a lungo termine da parte dei produttori di automobili e fornitori di tecnologia, rafforzando la penetrazione sostenuta dei veicoli elettrici.

- Ad esempio, il Telangana offre un’esenzione del 100% dalle spese di registrazione e dalla tassa di circolazione per tutte le categorie di veicoli elettrici (privati e commerciali, due ruote, quattro ruote, ecc.) fino al 31 dicembre 2026.

Progressi nella Tecnologia delle Batterie

Miglioramenti continui nella tecnologia delle batterie sono un importante motore di crescita nel mercato dei veicoli elettrici. Maggiore densità energetica, capacità di ricarica più rapida e durata della batteria prolungata migliorano le prestazioni del veicolo e la comodità per l’utente. La diminuzione dei costi delle batterie agli ioni di litio riduce i prezzi complessivi dei veicoli, migliorando l’accessibilità al mercato di massa. Le innovazioni nelle batterie allo stato solido, nei sistemi di gestione delle batterie e nelle tecnologie di controllo termico rafforzano ulteriormente la sicurezza e l’affidabilità. Questi progressi supportano un’adozione più ampia nei segmenti passeggeri e commerciali, consentendo ai produttori di introdurre modelli elettrici a lungo raggio e competitivi in termini di costi.

- Ad esempio, la batteria Shenxing LFP di seconda generazione di CATL raggiunge un tasso di ricarica di picco di 12C con 1,3 MW di potenza, offrendo un’autonomia di 520 km in 5 minuti e fino a 800 km di autonomia totale.

Espansione dell’Infrastruttura di Ricarica

L’espansione rapida dell’infrastruttura di ricarica pubblica e privata supporta fortemente la crescita del mercato dei veicoli elettrici. L’aumento della diffusione di stazioni di ricarica rapida lungo le autostrade, nei centri urbani e nei poli commerciali riduce l’ansia da autonomia e migliora l’usabilità del veicolo. Le installazioni di ricarica sul posto di lavoro e residenziali incoraggiano ulteriormente l’uso quotidiano dei veicoli elettrici. Le utility, i governi e gli investitori privati collaborano attivamente per ampliare le reti di ricarica e integrare fonti di energia rinnovabile. Migliorare l’accessibilità alla ricarica aumenta direttamente la fiducia dei consumatori e supporta una maggiore adozione di veicoli elettrici nelle regioni urbane e semi-urbane.

Tendenze e Opportunità Chiave

Elettrificazione dei Veicoli Commerciali e delle Flotte

L’elettrificazione dei veicoli commerciali e delle flotte rappresenta una tendenza chiave e un’opportunità nel mercato dei veicoli elettrici. I fornitori di logistica, le piattaforme di ride-hailing e gli operatori di trasporto pubblico adottano sempre più autobus elettrici, furgoni e veicoli di consegna per ridurre i costi operativi e le emissioni. Percorsi prevedibili e ricarica centralizzata favoriscono l’elettrificazione delle flotte. Gli impegni di sostenibilità aziendale e le normative sulle emissioni più severe accelerano ulteriormente questo cambiamento. Questa tendenza crea opportunità per gli OEM di offrire modelli di veicoli elettrici ottimizzati per le flotte, soluzioni di ricarica e servizi di gestione energetica.

- Ad esempio, Volvo Trucks ha dichiarato di aver venduto oltre 5.000 camion elettrici in tutto il mondo (attraverso la sua gamma di camion elettrici), sottolineando l’adozione crescente nei cicli di trasporto regionale, distribuzione urbana e servizi municipali dove l’operatività e la pianificazione dei percorsi sono controllabili.

Integrazione di Software Avanzato e Connettività

L’integrazione di tecnologie software avanzate e di connettività è un’opportunità emergente nel mercato dei veicoli elettrici. I veicoli definiti dal software consentono aggiornamenti over-the-air, manutenzione predittiva e ottimizzazione energetica avanzata. Le funzionalità connesse migliorano l’efficienza di guida, il monitoraggio della batteria e l’esperienza dell’utente. I produttori di automobili differenziano sempre più le offerte attraverso piattaforme digitali, sistemi pronti per l’autonomia e gestione del veicolo guidata dall’AI. Questa tendenza supporta modelli di ricavi ricorrenti e rafforza l’impegno a lungo termine dei clienti, migliorando al contempo le prestazioni e la sicurezza complessive del veicolo.

- Ad esempio, gli avvisi proattivi OnStar di General Motors nei modelli come Chevrolet Equinox e Silverado monitorano componenti come il motorino di avviamento, la pompa del carburante e la batteria da 12 volt per rilevare anomalie.

Principali Sfide

Alti Costi Iniziali e Preoccupazioni di Accessibilità

I costi iniziali elevati rimangono una sfida critica nel mercato dei veicoli elettrici. Nonostante il calo dei prezzi delle batterie, i veicoli elettrici spesso presentano costi d’acquisto iniziali più alti rispetto ai veicoli convenzionali. L’accesso limitato ai sussidi in alcune regioni e i prezzi fluttuanti delle materie prime influenzano l’accessibilità. La sensibilità al prezzo tra i consumatori, in particolare nei mercati emergenti, rallenta l’adozione. I produttori devono bilanciare la riduzione dei costi con i miglioramenti delle prestazioni per espandere la penetrazione tra i segmenti di clienti sensibili al prezzo.

Vincoli della Catena di Fornitura e Dipendenza dalle Materie Prime

I vincoli della catena di fornitura rappresentano una sfida significativa per il mercato dei veicoli elettrici. La dipendenza da materie prime critiche come litio, cobalto e nichel espone i produttori alla volatilità dei prezzi e ai rischi geopolitici. La capacità mineraria limitata e i colli di bottiglia nella lavorazione influenzano le tempistiche di produzione delle batterie. Le interruzioni della fornitura possono ritardare i lanci dei veicoli e influenzare la redditività. Affrontare questa sfida richiede strategie di approvvigionamento diversificate, iniziative di riciclaggio e investimenti in chimiche alternative delle batterie per garantire la stabilità della fornitura a lungo termine.

Analisi Regionale

Nord America

Il Nord America ha rappresentato il 27,6% del mercato dei veicoli elettrici nel 2024, guidato da un forte supporto politico, alta consapevolezza dei consumatori e rapida espansione delle infrastrutture di ricarica. Gli Stati Uniti guidano l’adozione regionale grazie a crediti d’imposta federali, mandati statali per veicoli a zero emissioni e investimenti su larga scala nella produzione domestica di batterie. Le case automobilistiche continuano ad espandere i veicoli passeggeri elettrici, i pickup e le flotte commerciali, supportando la crescita dei volumi. L’alta penetrazione delle tecnologie avanzate, il forte potere d’acquisto e l’elettrificazione crescente delle flotte aziendali rafforzano ulteriormente la posizione del Nord America come principale regione generatrice di entrate.

Europa

L’Europa ha catturato il 31,9% del mercato dei veicoli elettrici nel 2024, supportata da rigide normative sulle emissioni e obiettivi aggressivi di decarbonizzazione. Paesi come Germania, Francia, Regno Unito e la regione nordica guidano l’adozione attraverso incentivi all’acquisto, zone a basse emissioni e reti estese di ricarica pubblica. La forte preferenza dei consumatori per la mobilità sostenibile e la rapida elettrificazione delle auto passeggeri sostengono la crescita regionale. Le case automobilistiche europee si concentrano sull’elettrificazione delle piattaforme e sulla localizzazione delle batterie, mentre l’espansione dei corridoi di ricarica lungo le autostrade e le aree urbane sostiene la domanda sia di veicoli elettrici privati che commerciali.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato dei veicoli elettrici con una quota del 36,8% nel 2024, guidata da Cina, Giappone, Corea del Sud e India. La Cina rimane il principale motore di crescita grazie alla produzione su larga scala di veicoli elettrici, forti sussidi governativi e un’ampia diffusione delle infrastrutture di ricarica. L’alta adozione di veicoli elettrici a due ruote e di veicoli passeggeri accessibili incrementa significativamente i volumi. La rapida urbanizzazione, l’aumento dei costi del carburante e l’espansione delle capacità produttive domestiche accelerano ulteriormente la crescita del mercato. La localizzazione delle catene di fornitura delle batterie, sostenuta dal governo, rafforza la leadership dell’Asia-Pacifico sia nei segmenti dei veicoli elettrici passeggeri che commerciali.

America Latina

L’America Latina ha detenuto una quota del 2,1% del mercato dei veicoli elettrici nel 2024, riflettendo un’adozione iniziale in tutta la regione. Brasile, Messico e Cile guidano la crescita attraverso programmi pilota di elettrificazione per il trasporto pubblico e le flotte urbane. L’aumento dei prezzi del carburante e la crescente consapevolezza ambientale incoraggiano una graduale adozione dei veicoli elettrici. Le iniziative governative a sostegno degli autobus elettrici e dello sviluppo delle infrastrutture di ricarica migliorano le condizioni di mercato. Sebbene le lacune infrastrutturali e la sensibilità ai costi rimangano sfide, crescenti investimenti e allineamenti politici posizionano l’America Latina per un’espansione costante e a lungo termine del mercato dei veicoli elettrici.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno rappresentato l’1,6% del mercato dei veicoli elettrici nel 2024, guidati da iniziative di sostenibilità e strategie di diversificazione in alcuni paesi. Gli Emirati Arabi Uniti e l’Arabia Saudita guidano l’adozione regionale attraverso programmi di mobilità intelligente, investimenti nelle infrastrutture di ricarica e obiettivi di energia pulita. In Africa, l’adozione rimane limitata ma gli autobus elettrici e i veicoli a due ruote stanno guadagnando terreno nelle aree urbane. I mercati ad alto reddito supportano la domanda di veicoli elettrici premium, mentre i progetti pilota guidati dal governo migliorano gradualmente la consapevolezza e le infrastrutture, supportando una crescita incrementale del mercato in tutta la regione.

Segmentazioni di Mercato:

Per Tipo di Veicolo

- Scooter

- Motociclette

- Veicoli Passeggeri

- Veicoli Commerciali Leggeri

- Veicoli Commerciali Pesanti

Per Tipo di Propulsione

- Veicoli Elettrici a Batteria (BEV)

- Veicoli Elettrici Ibridi (HEV)

- Veicoli Elettrici Ibridi Plug-in (PHEV)

- Veicoli Elettrici a Celle a Combustibile (FCEV)

Per Autonomia

- Fino a 150 Km

- Da 151 a 300 Km

- Da 301 a 500 Km

- Oltre 500 Km

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

L’analisi del panorama competitivo del mercato dei veicoli elettrici evidenzia un’intensa innovazione, espansione della capacità e posizionamento strategico tra i principali attori, tra cui Tesla, Volkswagen Group, Toyota Motor Corporation, Hyundai Motor Group, BYD Auto, Mercedes-Benz Group, Tata Motors, Renault Group, General Motors e BMW Group. I partecipanti al mercato si concentrano sull’espansione dei portafogli di modelli elettrici nei segmenti passeggeri e commerciali, investendo pesantemente in tecnologia delle batterie, piattaforme software e ecosistemi di ricarica. La standardizzazione delle piattaforme e la localizzazione della produzione di batterie aiutano le aziende a ridurre i costi e migliorare la resilienza della catena di approvvigionamento. Le partnership strategiche con fornitori di batterie, aziende tecnologiche e fornitori di energia supportano uno sviluppo più rapido dei prodotti e il lancio delle infrastrutture. Le case automobilistiche enfatizzano anche l’integrazione verticale, le capacità software over-the-air e le funzionalità avanzate di assistenza alla guida per migliorare la differenziazione. La forte concorrenza guida cicli rapidi di innovazione, frequenti lanci di modelli e continui miglioramenti in autonomia, prestazioni e convenienza, modellando le dinamiche di mercato a lungo termine.

Analisi dei Principali Attori

- Hyundai Motor Group

- Tesla

- Tata Motors

- Renault Group

- Volkswagen Group

- Ola Electric

- Mercedes-Benz Group

- VinFast

- TVS Motor Company

- Toyota Motor Corporation

Sviluppi Recenti

- A dicembre 2025, Ola Electric ha iniziato le consegne di massa di veicoli alimentati dalla sua tecnologia Bharat Cell 4,680, segnando un’importante pietra miliare per le offerte EV dell’azienda.

- A dicembre 2025, Ford Motor Company e Renault Group hanno formato una partnership strategica per sviluppare congiuntamente due nuovi veicoli elettrici a marchio Ford sulla piattaforma Ampere di Renault, con i primi modelli previsti nelle concessionarie entro il 2028.

- A dicembre 2025, Perkbox ha concordato di acquisire Loveelectric, un fornitore di soluzioni di sacrificio salariale per EV e ricarica, per espandere le sue offerte di mobilità elettrica.

- A dicembre 2025, Nissan ha collaborato con il fornitore di energia Pod per offrire un servizio di abbonamento per la ricarica domestica di EV con costi iniziali ridotti per gli acquirenti di EV, migliorando l’ecosistema di proprietà degli EV.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Veicolo, Tipo di Propulsione, Autonomia e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione dei veicoli elettrici accelererà man mano che i governi continueranno a stringere le normative sulle emissioni e a eliminare gradualmente i veicoli a motore a combustione interna.

- La tecnologia delle batterie avanzerà ulteriormente, consentendo autonomie di guida più lunghe, ricariche più rapide e prestazioni di sicurezza migliorate.

- La distribuzione delle infrastrutture di ricarica si espanderà rapidamente nelle reti urbane, autostradali e rurali, riducendo l’ansia da autonomia.

- I veicoli elettrici guadagneranno una penetrazione più forte nelle flotte commerciali, nella logistica e nelle applicazioni di trasporto pubblico.

- La competitività dei costi con i veicoli convenzionali migliorerà man mano che i prezzi delle batterie diminuiranno e le scale di produzione aumenteranno.

- I veicoli definiti dal software miglioreranno l’ottimizzazione delle prestazioni, la connettività e gli aggiornamenti delle funzionalità over-the-air.

- La localizzazione della produzione di batterie e veicoli rafforzerà la resilienza della catena di approvvigionamento e l’autosufficienza regionale.

- La domanda dei consumatori crescerà per modelli elettrici diversificati tra due ruote, auto passeggeri e veicoli commerciali.

- L’integrazione delle energie rinnovabili con le reti di ricarica supporterà ecosistemi di mobilità elettrica sostenibili.

- Le collaborazioni strategiche tra case automobilistiche, fornitori di tecnologia e aziende energetiche plasmeranno la crescita del mercato a lungo termine.