Panoramica del Mercato

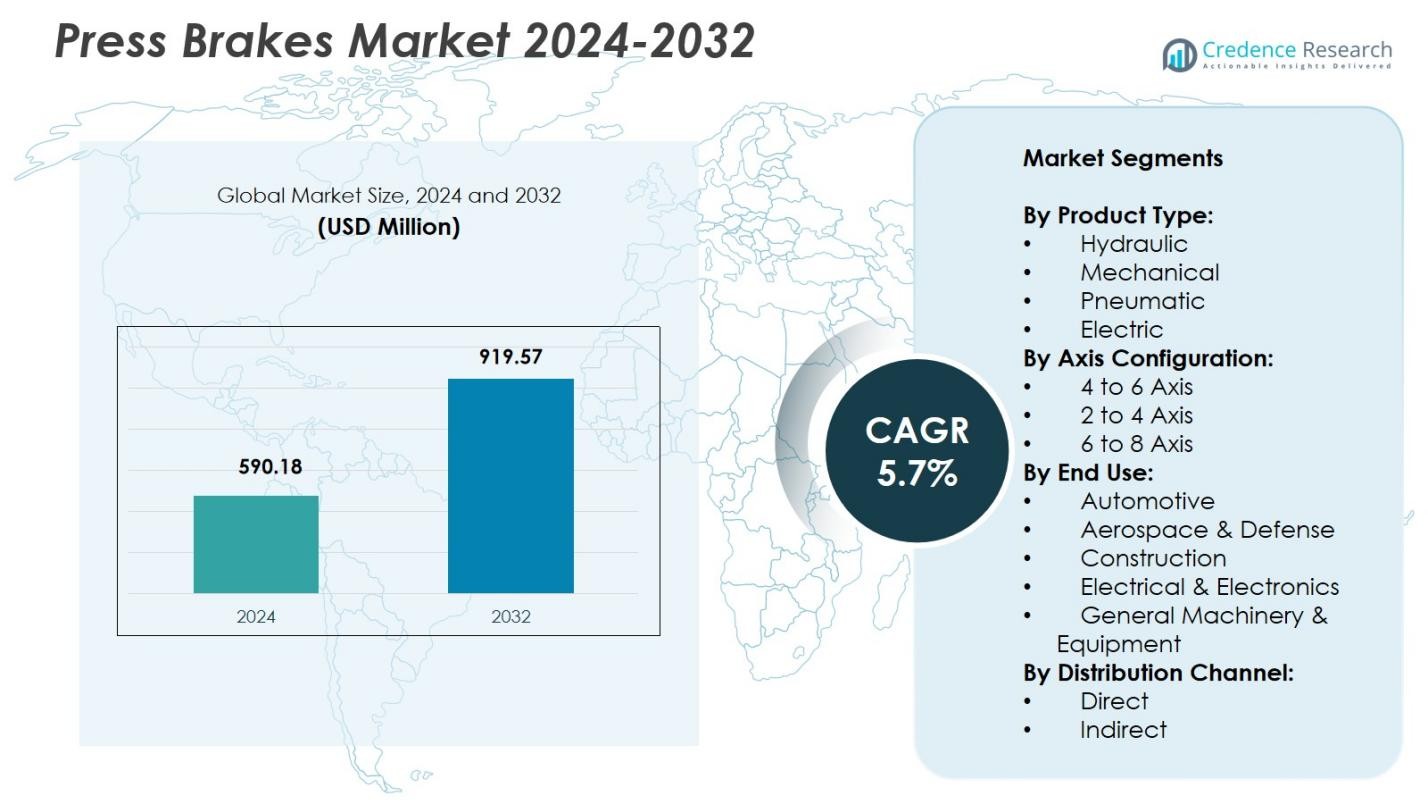

La dimensione del mercato delle presse piegatrici è stata valutata a 590,18 milioni di USD nel 2024 e si prevede che raggiungerà 919,57 milioni di USD entro il 2032, con un CAGR del 5,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Presse Piegatrici 2024 |

590,18 milioni di USD |

| Mercato delle Presse Piegatrici, CAGR |

5,7% |

| Dimensione del Mercato delle Presse Piegatrici 2032 |

919,57 milioni di USD |

Il mercato delle presse piegatrici è modellato da produttori leader come TRUMPF, Amada, Bystronic, Accurpress, Durma, ERMAKSAN, LVD, Cincinnati, Haco e Baykal, tutti concentrati sul miglioramento della precisione CNC, automazione e tecnologie di piegatura a risparmio energetico. Queste aziende rafforzano la loro presenza attraverso sistemi multi-asse avanzati, modelli elettrici e ibridi, e software di controllo intelligente che supportano la fabbricazione di metalli ad alta precisione. L’innovazione continua dei prodotti e le reti di servizi ampliate consentono a questi attori di servire diversi settori di utilizzo finale, tra cui automobilistico, aerospaziale e costruzioni. L’Asia-Pacifico è emersa come la regione leader nel 2024 con una quota del 34,6%, guidata dalla rapida industrializzazione e da una forte attività manifatturiera.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle presse piegatrici ha raggiunto 590,18 milioni di USD nel 2024 e crescerà a un CAGR del 5,7% fino al 2032.

- La crescita del mercato è guidata dalla crescente domanda di fabbricazione di metalli di precisione nei settori automobilistico, aerospaziale e delle costruzioni, supportata dall’aumento dell’automazione nei processi produttivi.

- I principali trend includono l’adozione di presse piegatrici elettriche e ibride, l’aumento dell’integrazione di tecnologie CNC e multi-asse, e la crescente implementazione di sistemi di monitoraggio abilitati per IoT.

- I principali attori come TRUMPF, Amada, Bystronic, Accurpress, Durma ed ERMAKSAN espandono i loro portafogli con tecnologie di piegatura avanzate, mentre le presse piegatrici idrauliche guidano il segmento dei prodotti con una quota del 46,8%.

- L’Asia-Pacifico guida il mercato globale con una quota del 34,6%, seguita dal Nord America al 29,4% e dall’Europa al 27,1%, riflettendo una forte industrializzazione, automazione e attività manifatturiera su larga scala.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Le presse piegatrici idrauliche hanno dominato il segmento del tipo di prodotto con una quota del 46,8% nel 2024, grazie alla loro elevata forza di uscita, adattabilità per lamiere di metallo spesse e affidabilità nelle operazioni industriali continue. Le loro capacità di piegatura precise, le caratteristiche di sicurezza migliorate e la compatibilità con i controlli CNC supportano la produzione su larga scala nei settori automobilistico, delle costruzioni e delle macchine pesanti. Le presse piegatrici meccaniche hanno detenuto una quota significativa grazie alla loro operazione ad alta velocità per compiti di piegatura ripetitivi, mentre i modelli pneumatici ed elettrici hanno guadagnato trazione nella fabbricazione da leggera a media grazie all’efficienza energetica e alla riduzione dei requisiti di manutenzione. L’aumento dell’automazione e la domanda di precisione continuano a rafforzare il dominio idraulico.

- Ad esempio, le presse piegatrici idrauliche CNC delle serie Falcon e Griffon di Hindustan Hydraulics presentano tecnologia di riferimento sincronizzato del letto e programmazione diretta dell’angolo per un parallelismo preciso e piegature accurate in condizioni impegnative.

Per Configurazione degli Assi

La configurazione da 4 a 6 assi ha guidato il mercato con una quota del 41,3% nel 2024, supportata dal suo equilibrio tra flessibilità, precisione ed economicità per applicazioni di piegatura complesse. Questi sistemi consentono movimenti multi-asse sincronizzati, migliorando la ripetibilità e l’efficienza di configurazione in ambienti di produzione medio-alti. Il segmento da 2 a 4 assi ha seguito grazie alla sua idoneità per compiti di piegatura di base e moderati in piccole unità di fabbricazione, mentre i sistemi da 6 a 8 assi hanno soddisfatto le esigenze avanzate dell’aerospaziale e dell’automotive. L’adozione crescente dei sistemi CNC e le richieste di tolleranze più strette rafforzano la crescita delle configurazioni multi-asse.

- Ad esempio, il modello 200 CNC-B di Hines Bending Systems offre un controllo servoassistito a 3 assi per la distanza tra le pieghe, il piano di piegatura e il grado di piegatura su tubi fino a 2,5″ OD x 0,200″ di spessore, con una ripetibilità di 0,1°/0,1 mm per parti di scarico e automobilistiche.

Per Uso Finale

Il settore automobilistico ha dominato il segmento dell’uso finale con una quota del 32,5% nel 2024, alimentato dalla crescente produzione di componenti della carrozzeria, strutture del telaio e parti metalliche personalizzate che richiedono piegature precise e ripetibili. L’espansione della produzione di veicoli elettrici supporta ulteriormente gli aggiornamenti delle attrezzature nei centri di fabbricazione. Il segmento aerospaziale e della difesa ha mostrato una forte adozione per la formatura di leghe leggere con alta precisione, mentre la domanda nel settore delle costruzioni è derivata dalla fabbricazione di metalli strutturali. I settori elettrico ed elettronico e delle macchine generali hanno contribuito costantemente attraverso la produzione di involucri, pannelli e parti di attrezzature. La modernizzazione industriale e l’automazione continuano ad accelerare l’adozione in tutti i segmenti di uso finale.

Principali Fattori di Crescita

Espansione della Fabbricazione di Metalli di Precisione

La crescente domanda di componenti metallici ad alta precisione nei settori automobilistico, aerospaziale, delle costruzioni e delle macchine guida una forte adozione di presse piegatrici avanzate. I produttori si affidano sempre più a sistemi di piegatura di precisione per soddisfare tolleranze più strette, tempi di consegna più rapidi e volumi di produzione più elevati. I modelli idraulici ed elettrici abilitati CNC supportano il controllo multi-asse, regolazioni automatiche e riduzione degli errori umani, migliorando la produttività e la coerenza. Man mano che le industrie si spostano verso materiali leggeri e fabbricazioni personalizzate, le presse piegatrici capaci di operazioni di formatura complesse e precise continuano a sperimentare una domanda in accelerazione.

- Ad esempio, le presse piegatrici TRUMPF TruBend Series 8000 presentano sistemi di misurazione automatica dell’angolo come ACB Wireless o ACB Laser per la correzione in tempo reale del ritorno elastico e fino a 6 assi di riscontro controllati CNC, supportando la piegatura precisa di lamiere spesse in applicazioni impegnative.

Crescente Automazione Industriale e Digitalizzazione

L’automazione sta trasformando i flussi di lavoro di fabbricazione, spingendo i produttori ad adottare presse piegatrici intelligenti integrate con sensori, robotica e sistemi di monitoraggio digitale. Le tecnologie CNC e servoassistite migliorano l’efficienza operativa, riducono i tempi di configurazione e consentono rapidi cambiamenti tra le geometrie delle parti. Queste capacità supportano iniziative di produzione snella e programmi Industry 4.0 in strutture di produzione globali. La movimentazione automatizzata dei materiali, il cambio utensili e le analisi delle prestazioni in tempo reale aumentano ulteriormente la produttività riducendo i costi operativi, rendendo le moderne presse piegatrici investimenti essenziali in ambienti di fabbricazione altamente automatizzati.

- Ad esempio, la pressa piegatrice B3 di Salvagnini è dotata di sistemi ATA e AU-TO che regolano automaticamente le lunghezze degli utensili e completano le configurazioni degli utensili, supportando la produzione di kit e batch-one con riscontri posteriori che offrono fino a 9 assi per flessibilità.

Crescita nelle Infrastrutture e Espansione della Produzione

L’aumento dello sviluppo infrastrutturale e l’espansione industriale nei mercati emergenti e sviluppati contribuiscono significativamente alla domanda di presse piegatrici. I progetti di costruzione richiedono acciaio strutturale, travi, staffe e componenti metallici architettonici formati con alta precisione. Contemporaneamente, la crescita nella produzione di macchinari, attrezzature e installazioni di energie rinnovabili aumenta la necessità di capacità di fabbricazione di lamiere robuste. Gli incentivi governativi alla produzione e le espansioni di capacità nei settori automobilistico e dell’ingegneria pesante rafforzano ulteriormente gli aggiornamenti delle attrezzature, supportando una crescita sostenuta del mercato per presse piegatrici ad alte prestazioni.

Tendenze e Opportunità Chiave

Adozione di Presse Piegatrici Elettriche ed Energeticamente Efficienti

I produttori perseguono sempre più soluzioni di produzione energeticamente efficienti, stimolando l’interesse per le presse piegatrici elettriche che offrono un consumo energetico inferiore, un funzionamento più silenzioso e una manutenzione ridotta. La loro superiore precisione e capacità di risposta istantanea le rendono attraenti per l’elettronica, l’aerospaziale e la fabbricazione ad alta precisione. Le normative sulla sostenibilità e le iniziative di risparmio sui costi incoraggiano le strutture a sostituire i vecchi sistemi idraulici. Questo cambiamento apre opportunità per i fornitori che offrono sistemi ibridi e completamente elettrici ottimizzati per velocità, precisione e conformità ambientale, rafforzando la trasformazione del mercato a lungo termine verso tecnologie di fabbricazione più ecologiche.

- Ad esempio, la pressa piegatrice adattiva B3 di Salvagnini utilizza motori servo Direct Drive per l’ottimizzazione energetica in tempo reale, raggiungendo velocità di avvicinamento fino a 250 mm/s senza olio idraulico per una produzione di kit più pulita e ad alta precisione.

Integrazione di Tecnologie Intelligenti e Sistemi Connessi

L’integrazione crescente di IoT, gemelli digitali e strumenti di monitoraggio connessi al cloud consente la manutenzione predittiva, il miglioramento dell’ottimizzazione dei processi e un controllo di qualità avanzato nelle operazioni delle presse piegatrici. Queste tecnologie aiutano i produttori a ridurre i tempi di inattività, prolungare la vita delle attrezzature e ottenere prestazioni costanti in ambienti multi-macchina. La visualizzazione dei dati in tempo reale e le simulazioni di piegatura guidate dall’IA supportano una programmazione più rapida e tassi di scarto ridotti. Man mano che le strutture di fabbricazione si modernizzano e adottano i framework dell’Industria 4.0, la domanda di presse piegatrici intelligenti e connesse con funzionalità di automazione avanzate continua a espandersi.

- Ad esempio, i sistemi di presse piegatrici intelligenti di HARSLE integrano piattaforme di gemelli digitali con automazione robotica, consentendo agli utenti di caricare programmi di piegatura da remoto, monitorare le prestazioni della macchina inclusa la forza di piegatura e la temperatura dell’olio, e gestire la manutenzione predittiva tramite una dashboard sicura basata su cloud per operazioni non presidiate 24/7.

Sfide Chiave

Alto Investimento Iniziale e Costi di Aggiornamento

Le presse piegatrici avanzate CNC, multi-asse ed elettriche richiedono un investimento di capitale sostanziale, creando barriere per le piccole e medie officine di fabbricazione. I costi aumentano ulteriormente con moduli di automazione, cambiatori di utensili e funzionalità di connettività digitale, rendendo gli aggiornamenti su larga scala finanziariamente impegnativi. Nonostante le efficienze operative a lungo termine, molti produttori ritardano la modernizzazione a causa di vincoli di bilancio. Questa sfida è più pronunciata nei mercati in via di sviluppo dove l’accesso al finanziamento e all’expertise tecnico rimane limitato, rallentando l’adozione delle tecnologie di piegatura di nuova generazione.

Carenza di Manodopera Specializzata e Complessità di Programmazione

Operare presse piegatrici moderne richiede una forza lavoro qualificata in grado di programmare sistemi CNC, comprendere algoritmi di piegatura multi-asse e gestire flussi di lavoro automatizzati. La persistente carenza di manodopera nei settori manifatturieri crea colli di bottiglia operativi e limita i guadagni di produttività derivanti da attrezzature avanzate. La complessità della configurazione dei pezzi, la selezione degli utensili e la programmazione delle sequenze di piegatura aumentano i requisiti di formazione. Sebbene l’automazione riduca i carichi di lavoro manuali, la necessità di tecnici altamente qualificati rimane critica, ponendo una sfida per i produttori che passano a ambienti di formatura dei metalli tecnologicamente avanzati.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota del 29,4% nel 2024, guidato dalla forte domanda dei settori automobilistico, aerospaziale, delle costruzioni e delle macchine industriali. La regione beneficia di capacità manifatturiere avanzate, rapida adozione di presse piegatrici CNC e automatizzate e forti investimenti nella modernizzazione della fabbricazione dei metalli. La presenza di importanti OEM e un ecosistema di fabbricazione maturo supportano cicli di sostituzione delle attrezzature costanti. La crescita è ulteriormente rafforzata da iniziative di reshoring e dall’aumento della produzione di componenti per veicoli elettrici, prodotti in metallo strutturale e parti lavorate con precisione. L’espansione degli aggiornamenti infrastrutturali e l’automazione industriale continuano a rafforzare l’espansione del mercato negli Stati Uniti e in Canada.

Europa

L’Europa ha rappresentato una quota del 27,1% nel 2024, supportata dall’avanzata competenza ingegneristica della regione e dall’elevata adozione di presse piegatrici elettriche e ibride a risparmio energetico. La forte domanda dai poli di produzione automobilistica, dai cluster aerospaziali e dai produttori di macchinari guida aggiornamenti costanti delle attrezzature. La regione enfatizza la produzione sostenibile e l’ingegneria di precisione, incoraggiando un maggiore utilizzo di sistemi CNC multi-asse. Germania, Italia e Francia guidano il consumo regionale grazie alle loro estese industrie di fabbricazione dei metalli. Continui investimenti in automazione, integrazione robotica e tecnologie di produzione intelligente rafforzano ulteriormente la forte posizione dell’Europa nel mercato globale delle presse piegatrici.

Asia-Pacifico

L’Asia-Pacifico ha dominato il mercato globale con una quota del 34,6% nel 2024, guidata dalla rapida industrializzazione, dall’espansione su larga scala della produzione e da significativi investimenti nei settori automobilistico, elettronico e delle costruzioni. Cina, Giappone, Corea del Sud e India guidano la domanda grazie alle estese attività di fabbricazione e alla presenza di grandi cluster OEM. I crescenti progetti infrastrutturali, l’adozione di macchine utensili e gli incentivi governativi alla produzione accelerano gli acquisti di attrezzature. Il passaggio della regione verso presse piegatrici CNC automatizzate e sistemi di piegatura ad alta precisione supporta una crescita più forte. L’espansione delle industrie orientate all’esportazione e l’aumento della produzione di componenti metallici rafforzano ulteriormente la leadership dell’Asia-Pacifico nel mercato globale.

America Latina

L’America Latina ha detenuto una quota del 5,4% nel 2024, guidata dallo sviluppo industriale graduale e dalla crescente domanda di fabbricazione dei metalli nell’assemblaggio automobilistico, nelle costruzioni e nell’ingegneria generale. Brasile e Messico rimangono mercati chiave grazie alle loro basi manifatturiere in espansione e all’adozione di presse piegatrici idrauliche abilitate CNC. I progetti di modernizzazione delle infrastrutture e la crescita nella produzione di beni di consumo supportano una domanda aggiuntiva di attrezzature. Nonostante le fluttuazioni economiche, gli investimenti esteri in impianti industriali e catene di fornitura automobilistiche contribuiscono a una prospettiva di crescita positiva. L’interesse crescente per l’automazione e i sistemi a risparmio energetico continua a modellare l’adozione della tecnologia in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente e Africa ha catturato una quota del 3,5% nel 2024, influenzata dalla crescente attività edilizia, dall’espansione delle infrastrutture e dall’aumento degli investimenti nelle industrie della lavorazione dei metalli. I paesi del Golfo guidano la domanda attraverso progetti industriali su larga scala, cantieri di fabbricazione e produzione di macchinari. Il Sud Africa e gli Emirati Arabi Uniti mostrano un’adozione crescente di presse piegatrici idrauliche e ibride controllate da CNC con l’espansione della capacità produttiva. Sebbene la regione affronti lacune di competenze e tecnologia, i piani di diversificazione industriale e le iniziative di sviluppo industriale sostenute dal governo creano opportunità per attrezzature avanzate di formatura dei metalli. Il passaggio verso strutture di fabbricazione moderne continua a sostenere la crescita del mercato a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Prodotto:

- Idraulico

- Meccanico

- Pneumatico

- Elettrico

Per Configurazione degli Assi:

- 4 a 6 Assi

- 2 a 4 Assi

- 6 a 8 Assi

Per Uso Finale:

- Automobilistico

- Aerospaziale & Difesa

- Costruzioni

- Elettrico & Elettronica

- Macchinari & Attrezzature Generali

Per Canale di Distribuzione:

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del Mercato delle Presse Piegatrici include produttori leader come TRUMPF, Amada, Bystronic, Accurpress, Durma, ERMAKSAN, LVD, Cincinnati, Haco e Baykal. Queste aziende si concentrano sull’avanzamento della precisione CNC, dell’automazione e delle tecnologie di piegatura a risparmio energetico per rafforzare la loro posizione di mercato. Molti investono in innovazioni di presse piegatrici ibride ed elettriche che supportano la produzione ad alta velocità, il consumo energetico ridotto e la precisione superiore. Iniziative strategiche come aggiornamenti di prodotto, espansione regionale e partnership con fornitori di automazione e software aiutano a migliorare il loro vantaggio tecnologico. I produttori integrano sempre più la connettività IoT, la programmazione assistita dall’IA e i sistemi di controllo multi-asse per soddisfare la crescente domanda di soluzioni di fabbricazione intelligenti. L’investimento continuo in R&S e la personalizzazione specifica per il cliente differenziano ulteriormente i principali attori mentre le industrie di fabbricazione dei metalli si espandono a livello globale.

Analisi dei Principali Attori

- Durma

- TRUMPF

- Bystronic

- ERMAKSAN

- Cincinnati

- Haco

- Baykal

- Accurpress

- LVD

- Amada

Sviluppi Recenti

- Nel marzo 2025, TRUMPF ha introdotto la serie TruBend 1000, una pressa piegatrice dotata del sistema di controllo Right Angle (RA) per una programmazione semplificata nei mercati statunitense e canadese.

- Ad agosto 2025, HACO ha lanciato la pressa piegatrice OptiForm, una macchina di piegatura di nuova generazione progettata per una maggiore usabilità e una fabbricazione economica.

- A luglio 2025, HACO ha lanciato la pressa piegatrice CNC OptiForm 30150 nel mercato del Regno Unito e Irlanda.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Configurazione degli Assi, Uso Finale, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di presse piegatrici CNC avanzate e multi-asse continuerà a crescere poiché le industrie danno priorità alla precisione e all’automazione.

- L’adozione di presse piegatrici elettriche e ibride accelererà a causa della crescente enfasi sull’efficienza energetica e sulla sostenibilità.

- L’integrazione di IoT, AI e capacità di monitoraggio intelligente modellerà i sistemi di piegatura di nuova generazione.

- L’espansione della produzione automobilistica e di veicoli elettrici guiderà un maggiore consumo di attrezzature per la piegatura dei metalli ad alta precisione.

- I settori aerospaziale e della difesa aumenteranno gli investimenti in tecnologie di formatura di precisione per materiali leggeri.

- Lo sviluppo delle costruzioni e delle infrastrutture sosterrà una crescita sostenuta nelle applicazioni di presse piegatrici pesanti.

- I fabbricanti si sposteranno verso celle di piegatura completamente automatizzate con gestione robotica e programmazione digitale.

- La domanda di soluzioni di piegatura personalizzate e flessibili crescerà man mano che la produzione si sposterà verso lotti di dimensioni più piccole.

- I mercati emergenti assisteranno a una rapida adozione di sistemi abilitati CNC con l’accelerazione dell’industrializzazione.

- I produttori di attrezzature si concentreranno maggiormente su formazione, supporto al servizio e soluzioni digitali per affrontare la carenza di competenze.