Panoramica del Mercato

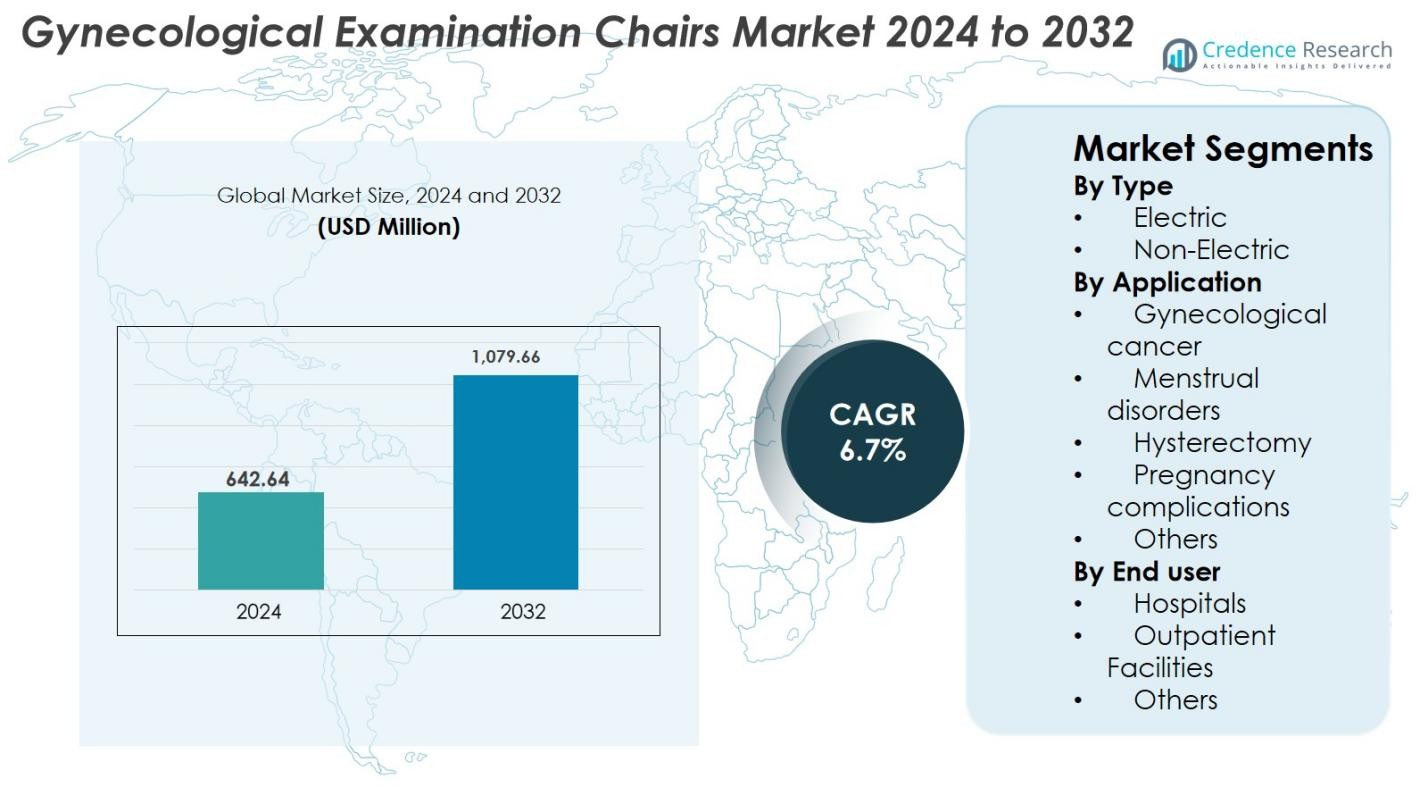

La dimensione del mercato delle sedie per esami ginecologici è stata valutata a 642,64 milioni di USD nel 2024 e si prevede che raggiungerà 1.079,66 milioni di USD entro il 2032, con un CAGR del 6,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Sedie per Esami Ginecologici 2024 |

USD 642,64 Milioni |

| Mercato delle Sedie per Esami Ginecologici, CAGR |

6,7% |

| Dimensione del Mercato delle Sedie per Esami Ginecologici 2032 |

USD 1.079,66 Milioni |

Il mercato delle sedie per esami ginecologici è caratterizzato da una forte partecipazione dei principali produttori come medifa, SCHMITZ, Favero Health Projects Spa, Novak M., Malvestio Spa, Ocura, Tronwind Industries, AGA SANITÄTSARTIKEL GMBH, Zhangjiagang Medi Medical Equipment Co., Ltd., e Brouwer B.V., tutti concentrati su design ergonomici, automazione elettrica e miglioramento delle caratteristiche igieniche. Il Nord America ha guidato il mercato nel 2024 con una quota del 34,6%, trainato da un’infrastruttura sanitaria avanzata e da un’elevata adozione di sedie tecnologicamente avanzate, seguito dall’Europa con il 29,4%, supportata da rigorosi standard clinici e modernizzazione delle strutture per la salute delle donne. L’Asia-Pacifico, con il 23,8%, è emersa come la regione in più rapida crescita grazie all’espansione dell’accesso sanitario e alla crescente domanda di attrezzature ginecologiche specializzate.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle sedie per esami ginecologici ha raggiunto 642,64 milioni di USD nel 2024 e crescerà a un CAGR del 6,7% per raggiungere 1.079,66 milioni di USD entro il 2032.

- La crescita del mercato è guidata dall’aumento degli screening ginecologici, dall’aumento della prevalenza dei disturbi della salute riproduttiva e dalla forte domanda di sedie elettriche, che detenevano una quota del 63,4% nel 2024.

- I trend emergenti includono l’adozione di regolazioni motorizzate, materiali antimicrobici, design compatti focalizzati sugli ambulatori e l’integrazione di funzionalità digitali per migliorare l’efficienza del flusso di lavoro.

- I principali attori come medifa, SCHMITZ, Favero Health Projects Spa, Malvestio Spa, Novak M., Ocura, Tronwind Industries e AGA SANITÄTSARTIKEL GMBH si concentrano sull’innovazione, sul miglioramento dell’ergonomia e sull’espansione nei mercati ad alta crescita.

- Il Nord America ha guidato con una quota del 34,6% nel 2024, seguito dall’Europa con il 29,4% e dall’Asia-Pacifico con il 23,8%, mentre le applicazioni per complicanze della gravidanza hanno dominato con una quota di segmento del 31,8%.

Analisi della Segmentazione del Mercato

Analisi della Segmentazione del Mercato

Per Tipo

Il mercato delle Sedie per Esami Ginecologici è suddiviso in modelli elettrici e non elettrici, con le sedie elettriche che dominano il segmento con una quota del 63,4% nel 2024. La loro leadership è guidata dall’aumento dell’adozione di regolazioni di altezza motorizzate, posizionamenti programmabili e supporto ergonomico migliorato che aumenta il comfort del paziente e il flusso di lavoro del clinico. Ospedali e cliniche specialistiche preferiscono sistemi elettrici per la precisione durante procedure come biopsie, colposcopie e interventi minimamente invasivi. Gli investimenti crescenti nella modernizzazione delle strutture ambulatoriali e il crescente spostamento verso infrastrutture di esame tecnologicamente avanzate rafforzano ulteriormente la domanda di sedie elettriche nei mercati globali.

- Ad esempio, SCHMITZ ha ampliato la sua linea aggiornata di tavoli per trattamenti ginecologici ARCO-matic®, caratterizzati da elevazione programmabile del sedile e posizionamento Trendelenburg progettato per ridurre l’affaticamento dell’operatore durante esami prolungati.

Per Applicazione

All’interno del segmento applicativo, le complicazioni della gravidanza hanno rappresentato la quota maggiore con il 31,8% nel 2024, guidate dalla crescente prevalenza di gravidanze ad alto rischio, dall’aumento dell’età materna e da un maggiore enfasi sul monitoraggio di routine e sulle valutazioni diagnostiche. Le sedie ginecologiche che supportano esami ecografici, valutazioni pelviche e valutazioni d’emergenza sono ampiamente utilizzate nei reparti di ostetricia. Inoltre, la domanda cresce nella gestione dei disturbi mestruali e nelle diagnosi correlate all’isterectomia man mano che si espandono le procedure ginecologiche minimamente invasive. I programmi di screening del cancro aumentano anche l’adozione nelle impostazioni di oncologia ginecologica, sebbene la loro quota rimanga inferiore rispetto alle applicazioni legate alla gravidanza.

- Ad esempio, la linea “Voluson” di sistemi ecografici per la salute delle donne di GE Healthcare, inclusi prodotti come il Voluson E6 e S8, è commercializzata specificamente per la ginecologia e l’imaging prenatale.

Per Utente Finale

Tra gli utenti finali, gli ospedali hanno detenuto la quota dominante del 54,7% nel 2024, supportati da alti volumi di pazienti, capacità diagnostiche avanzate e aggiornamenti continui nelle infrastrutture per la salute delle donne. Gli ospedali favoriscono sempre più sedie regolabili ed elettroidrauliche che migliorano l’efficienza procedurale nei reparti di maternità, unità di oncologia e reparti di ginecologia generale. Le strutture ambulatoriali seguono come segmento in più rapida crescita a causa della crescente domanda di controlli di salute riproduttiva di routine e valutazioni della fertilità. L’espansione delle cliniche di salute delle donne indipendenti, combinata con una migliore copertura assicurativa e una maggiore consapevolezza della cura ginecologica preventiva, continua a guidare l’adozione in contesti di cura diversificati.

Principali Fattori di Crescita

Miglioramenti Ergonomici e Integrazione Tecnologica

I miglioramenti ergonomici e tecnologici rappresentano un importante motore di crescita nel mercato delle sedie per esami ginecologici, poiché i fornitori di assistenza sanitaria danno priorità al comfort del paziente, all’efficienza delle procedure e alla sicurezza del clinico. Il passaggio a sistemi motorizzati, programmabili ed elettroidraulici migliora la precisione durante gli esami pelvici, le biopsie e le procedure ginecologiche minimamente invasive. Caratteristiche come il posizionamento a memoria, la tappezzeria antimicrobica, gli accessori modulari e la maggiore capacità di carico supportano un uso clinico più ampio. L’integrazione di sensori e connettività digitale consente una migliore gestione del flusso di lavoro e il monitoraggio della manutenzione. Poiché i moderni reparti di salute femminile standardizzano attrezzature avanzate per migliorare i risultati clinici e ridurre l’affaticamento tra i professionisti sanitari, la domanda di sedie tecnologicamente superiori continua ad accelerare sia nei mercati sviluppati che in quelli emergenti.

- Ad esempio, la sedia per procedure Midmark 631 offre un posizionamento motorizzato a 8 vie e si abbassa a un’altezza del sedile di 17 pollici per trasferimenti conformi alla sedia a rotelle, supportando pazienti fino a 650 libbre con la tecnologia Active Sensing che interrompe il movimento al rilevamento dell’impatto.

Aumento del carico delle malattie ginecologiche e programmi di screening

La crescente prevalenza di disturbi ginecologici, tra cui endometriosi, fibromi uterini, infertilità, malattia infiammatoria pelvica e gravidanze ad alto rischio, alimenta significativamente la crescita del mercato. L’aumento dell’attenzione del governo e delle istituzioni sulla diagnosi precoce e sulla cura preventiva ha ampliato i programmi di screening ginecologico in tutto il mondo, aumentando i volumi procedurali negli ospedali e nelle cliniche ambulatoriali. Le iniziative nazionali di screening del cancro cervicale e mammario richiedono anche frequenti esami pelvici, contribuendo alla crescente domanda di attrezzature. Le popolazioni invecchiate e le gravidanze ritardate aumentano ulteriormente l’incidenza di complicazioni che richiedono un monitoraggio di routine. La crescente disponibilità di copertura assicurativa per i servizi di salute femminile e gli investimenti nelle infrastrutture di salute riproduttiva migliorano l’accessibilità, risultando in una domanda sostenuta di sedie per esami avanzate adattate a diverse esigenze diagnostiche e terapeutiche.

- Ad esempio, l’Organizzazione Mondiale della Sanità riporta che l’endometriosi colpisce circa il 10% delle donne in età riproduttiva, aumentando la necessità di valutazioni pelviche continue e attrezzature specializzate per esami.

Espansione degli ambulatori e dei centri di assistenza ambulatoriale

La rapida crescita delle cliniche ginecologiche ambulatoriali e dei centri di assistenza ambulatoriale serve come un altro fattore chiave di crescita, supportato da un cambiamento globale verso modelli di erogazione delle cure economicamente vantaggiosi e incentrati sul paziente. Gli ambienti ambulatoriali gestiscono sempre più esami di routine, valutazioni della fertilità, monitoraggio prenatale e procedure minimamente invasive che richiedono sedie per esami compatte, regolabili e ad alta funzionalità. La loro crescita è rafforzata da quadri di rimborso migliorati, tempi di attesa più brevi e la crescente popolarità dei centri specializzati per la salute delle donne. I produttori rispondono a questa domanda offrendo design efficienti in termini di spazio, stoccaggio integrato e configurazioni mobili adatte a piccoli ambienti clinici. Man mano che l’assistenza decentralizzata cresce sia nelle regioni sviluppate che in quelle emergenti, si prevede che l’adozione di sedie versatili ed ergonomicamente ottimizzate accelererà significativamente.

Tendenze e opportunità chiave

Adozione di sistemi di esame intelligenti e connessi

Una tendenza chiave che sta rimodellando il mercato delle Sedie per Esami Ginecologici è l’adozione di sistemi intelligenti e digitalmente connessi che migliorano l’efficienza operativa e i risultati clinici. Le sedie dotate di sensori IoT, diagnostica remota, monitoraggio dell’uso e avvisi di manutenzione automatizzati aiutano i fornitori di assistenza sanitaria a ottimizzare le prestazioni e ridurre i tempi di inattività. L’integrazione con cartelle cliniche elettroniche (EHR) e dispositivi di imaging supporta flussi di lavoro senza interruzioni e migliora l’accuratezza della documentazione. Le funzionalità intelligenti consentono anche il posizionamento personalizzato e il monitoraggio della pressione, migliorando il comfort del paziente e riducendo la variabilità degli esami. Con gli ospedali che danno priorità alla trasformazione digitale e all’automazione, la domanda di sedie ginecologiche tecnologicamente avanzate e connesse continua a crescere.

- Ad esempio, nel 2023 SCHMITZ ha introdotto funzionalità aggiornate per la sua sedia medi-matic® 115.0, aggiungendo posizioni programmabili e controlli digitali incentrati sull’igiene progettati per semplificare il flusso di lavoro e ridurre le regolazioni manuali.

Crescente attenzione al controllo delle infezioni e alla conformità igienica

Il rafforzamento delle normative sul controllo delle infezioni e l’accentuato focus sulla sicurezza dei pazienti creano opportunità sostanziali per i produttori. Le innovazioni nei rivestimenti antimicrobici, superfici senza giunture, design facili da pulire e accessori monouso rispondono alla necessità di una rigorosa conformità igienica nei reparti di ginecologia. La maggiore compatibilità con la sterilizzazione e i materiali a bassa manutenzione supportano ulteriormente un uso sicuro e ripetitivo. La crescente consapevolezza delle infezioni ospedaliere (HAI) e i mandati normativi per attrezzature igieniche accelerano i cicli di sostituzione nei contesti sanitari. I produttori che sfruttano la scienza dei materiali avanzata, i rivestimenti superficiali e i design modulari incentrati sull’igiene sono ben posizionati per catturare la crescente domanda da parte di ospedali e fornitori di cure ambulatoriali che danno priorità alla sicurezza e alla conformità normativa.

- Ad esempio, Lemi MD, un fornitore di sedie mediche, costruisce le sue sedie per il settore ginecologico utilizzando materiali di alta qualità e facili da pulire progettati per una frequente sanificazione, che supportano i rigorosi protocolli igienici ospedalieri.

Sfide Chiave

Alto costo delle sedie avanzate per esami

Una delle principali sfide nel mercato delle Sedie per Esami Ginecologici è l’alto costo associato ai modelli tecnologicamente avanzati elettrici ed elettroidraulici. Le caratteristiche premium come i controlli programmabili, i sensori integrati e le configurazioni ergonomiche specializzate aumentano significativamente le spese di acquisto e manutenzione, limitando l’adozione in piccole cliniche e regioni a basso reddito. I vincoli di bilancio negli ospedali pubblici rallentano ulteriormente i cicli di sostituzione. Sebbene esistano sedie non elettriche a costo contenuto, esse mancano dell’efficienza e della funzionalità richieste per procedure diagnostiche complesse. Questa disparità di costi crea uno squilibrio di mercato, limitando l’ammodernamento diffuso delle infrastrutture per la salute delle donne nelle economie in via di sviluppo.

Consapevolezza limitata e infrastruttura sanitaria disomogenea

L’accesso disuguale all’assistenza sanitaria e la limitata consapevolezza riguardo agli screening ginecologici di routine rimangono ostacoli significativi all’espansione del mercato, specialmente nelle regioni rurali e svantaggiate. Infrastrutture inadeguate, carenza di professionisti ginecologi qualificati e bassa priorità ai servizi di salute femminile riducono la domanda di attrezzature specializzate. Barriere culturali e scarsa consapevolezza riguardo alla cura preventiva portano a diagnosi ritardate, risultando in meno esami di routine dove tali sedie sono essenziali. Molti paesi in via di sviluppo affrontano anche una lenta adozione di attrezzature moderne a causa di sfide nell’approvvigionamento, mancanza di finanziamenti e strutture cliniche obsolete. Queste disparità ostacolano la penetrazione del mercato nonostante l’aumento dell’enfasi globale sulla salute delle donne.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato delle Sedie per Esami Ginecologici con una quota del 34,6% nel 2024, trainato da un’infrastruttura avanzata per la salute delle donne, alta adozione di sedie elettriche e intelligenti e solidi quadri di rimborso. Gli Stati Uniti guidano grazie all’aumento dei volumi di procedure ginecologiche, alta consapevolezza dello screening preventivo e continui aggiornamenti delle attrezzature ospedaliere. La crescita è ulteriormente supportata dall’innovazione tecnologica, dall’integrazione di funzionalità digitali e dall’aumento degli investimenti in centri di cura ambulatoriale e ambulatoriale. L’espansione dei servizi di fertilità e l’aumento della prevalenza di condizioni ginecologiche contribuiscono anche alla domanda regionale sostenuta.

Europa

L’Europa ha detenuto una quota di mercato del 29,4% nel 2024, supportata da sistemi sanitari ben consolidati, forte enfasi sulla diagnosi precoce ginecologica e crescente modernizzazione delle strutture per la salute delle donne. Paesi come Germania, Francia, Italia e Regno Unito guidano la domanda attraverso un’alta adozione di procedure e rigide normative igieniche che incoraggiano l’approvvigionamento di sedie per esami avanzate e facili da pulire. La regione beneficia anche di crescenti investimenti nelle infrastrutture per la cura materna e dell’espansione delle popolazioni femminili geriatriche che richiedono frequenti valutazioni diagnostiche. La crescente preferenza per sedie progettate ergonomicamente e azionate elettricamente rafforza ulteriormente la crescita del mercato sia in Europa occidentale che orientale.

Asia-Pacifico

L’Asia-Pacifico è emersa come la regione in più rapida crescita, rappresentando il 23,8% della quota di mercato nel 2024, alimentata dall’espansione delle infrastrutture sanitarie, dall’aumento della consapevolezza sulla salute delle donne e dal crescente focus governativo sulla cura materna e riproduttiva. La rapida crescita in Cina, India, Giappone e Corea del Sud è guidata da tassi più elevati di disturbi ginecologici, crescita delle cliniche per la fertilità e modernizzazione degli ospedali. Il passaggio verso strutture sanitarie urbane e la crescente domanda di sedie per esami avanzate ma convenienti promuovono la penetrazione del mercato. L’aumento della spesa sanitaria e la crescente adozione di sedie elettriche in cliniche premium supportano ulteriormente l’espansione regionale.

America Latina

L’America Latina ha catturato il 7,1% della quota di mercato nel 2024, con una crescita guidata da Brasile, Messico e Argentina. La crescente consapevolezza dello screening prenatale, l’aumento degli investimenti nei reparti maternità e l’espansione delle strutture sanitarie private supportano lo sviluppo del mercato. L’adozione si sta gradualmente spostando da modelli non elettrici a modelli elettrici man mano che le cliniche modernizzano i loro reparti di ginecologia. Tuttavia, le restrizioni di bilancio e l’accesso sanitario disomogeneo nelle regioni rurali rallentano la penetrazione complessiva. I programmi governativi mirati a migliorare i servizi sanitari per le donne, insieme alla crescente presenza di produttori internazionali di apparecchiature mediche, stanno contribuendo a una crescita regionale costante.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato il 5,1% della quota di mercato nel 2024, trainata dall’espansione degli ospedali specializzati per le donne, dall’aumento degli investimenti in strutture diagnostiche moderne e dal crescente focus sull’assistenza sanitaria materna. I paesi del Golfo, tra cui l’Arabia Saudita e gli Emirati Arabi Uniti, guidano l’adozione di poltrone elettriche avanzate grazie a una maggiore spesa sanitaria e a uno sviluppo rapido delle infrastrutture. In Africa, la crescita del mercato rimane moderata a causa della limitata consapevolezza e dei bilanci ristretti, sebbene il miglioramento dell’accesso all’assistenza sanitaria primaria e i programmi di aiuto internazionale stiano gradualmente migliorando i servizi sanitari per le donne. Gli investimenti crescenti nel settore sanitario privato dovrebbero supportare l’espansione futura del mercato.

Segmentazioni di Mercato

Per Tipo

Per Applicazione

- Cancro ginecologico

- Disturbi mestruali

- Isterectomia

- Complicazioni della gravidanza

- Altri

Per Utente Finale

- Ospedali

- Strutture ambulatoriali

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Paisaggio Competitivo

Il mercato delle Sedie per Esami Ginecologici presenta un panorama competitivo diversificato e in espansione, con i produttori che si concentrano sull’innovazione ergonomica, sistemi motorizzati avanzati e caratteristiche igieniche migliorate per rafforzare la loro presenza sul mercato. Aziende leader come medifa, Novak M., SCHMITZ, Favero Health Projects Spa, Malvestio Spa, AGA SANITÄTSARTIKEL GMBH, Tronwind Industries, Ocura, Zhangjiagang Medi Medical Equipment Co., Ltd., e Brouwer B.V. competono attraverso continui aggiornamenti dei prodotti, design modulari e configurazioni personalizzabili su misura per ospedali e strutture ambulatoriali. Molti attori enfatizzano l’integrazione digitale, materiali antimicrobici e modelli compatti adatti ai moderni reparti di ginecologia. Iniziative strategiche, tra cui espansioni di strutture, lanci di prodotti, partnership con distributori ed espansione geografica in regioni ad alta crescita come Asia-Pacifico e America Latina, accelerano ulteriormente l’intensità competitiva. Il mercato assiste anche a un crescente utilizzo di sedie elettriche premium, spingendo i produttori a differenziarsi attraverso una superiore durabilità, posizionamento automatizzato e caratteristiche di comfort migliorate per i pazienti, posizionandosi per soddisfare la crescente domanda di attrezzature avanzate per la salute delle donne.

Analisi dei Giocatori Chiave

- Tronwind Industries Co. Limited

- SCHMITZ

- Favero Health Projects Spa

- Ocura

- Novak M.

- Zhangjiagang Medi Medical Equipment Co., Ltd.

- Malvestio Spa

- AGA SANITÄTSARTIKEL GMBH

- medifa

- Brouwer B.V.

Sviluppi Recenti

- Nel maggio 2025, Midmark ha lanciato la prima sedia per esami ginecologici con altezza di trasferimento di 17 pollici conforme a USAB, specificamente mirata alle esigenze di accessibilità

- Nel giugno 2023, Novak M. ha introdotto una nuova sedia per esami ginecologici con regolazioni idrauliche focalizzate sul miglioramento del comfort del paziente e dell’efficienza procedurale negli ambienti clinici.

- Nell’aprile 2023, Medistar ha acquisito un produttore leader di sedie per esami ginecologici per espandere il proprio portafoglio prodotti e rafforzare la sua presenza globale nel mercato delle sedie per esami ginecologici.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di sedie per esami ginecologici avanzate, elettriche e automatizzate continuerà a crescere negli ospedali e nelle strutture ambulatoriali.

- L’adozione di sedie intelligenti, abilitate ai sensori e connesse digitalmente aumenterà man mano che i fornitori di assistenza sanitaria modernizzano i flussi di lavoro clinici.

- I design focalizzati sul controllo delle infezioni con superfici antimicrobiche e rivestimenti senza cuciture guadagneranno una preferenza di mercato più forte.

- Le cliniche ginecologiche e di fertilità ambulatoriali guideranno un maggiore approvvigionamento man mano che i modelli di assistenza decentralizzata si espandono.

- I produttori investiranno di più in innovazioni ergonomiche per migliorare il comfort del paziente e l’efficienza del clinico.

- La crescita dei programmi di screening preventivo e l’aumento del carico delle malattie ginecologiche aumenteranno i volumi delle procedure a livello globale.

- L’Asia-Pacifico emergerà come il mercato regionale in più rapida crescita supportato dall’espansione delle infrastrutture sanitarie.

- Le partnership tra aziende di attrezzature mediche e distributori rafforzeranno la penetrazione del mercato nelle regioni in via di sviluppo.

- I design di sedie personalizzabili e modulari guadagneranno trazione per soddisfare diverse esigenze cliniche.

- La domanda di sostituzione aumenterà man mano che le strutture sanitarie passeranno da sedie manuali a sedie per esami motorizzate e digitalmente migliorate.