Panoramica del Mercato

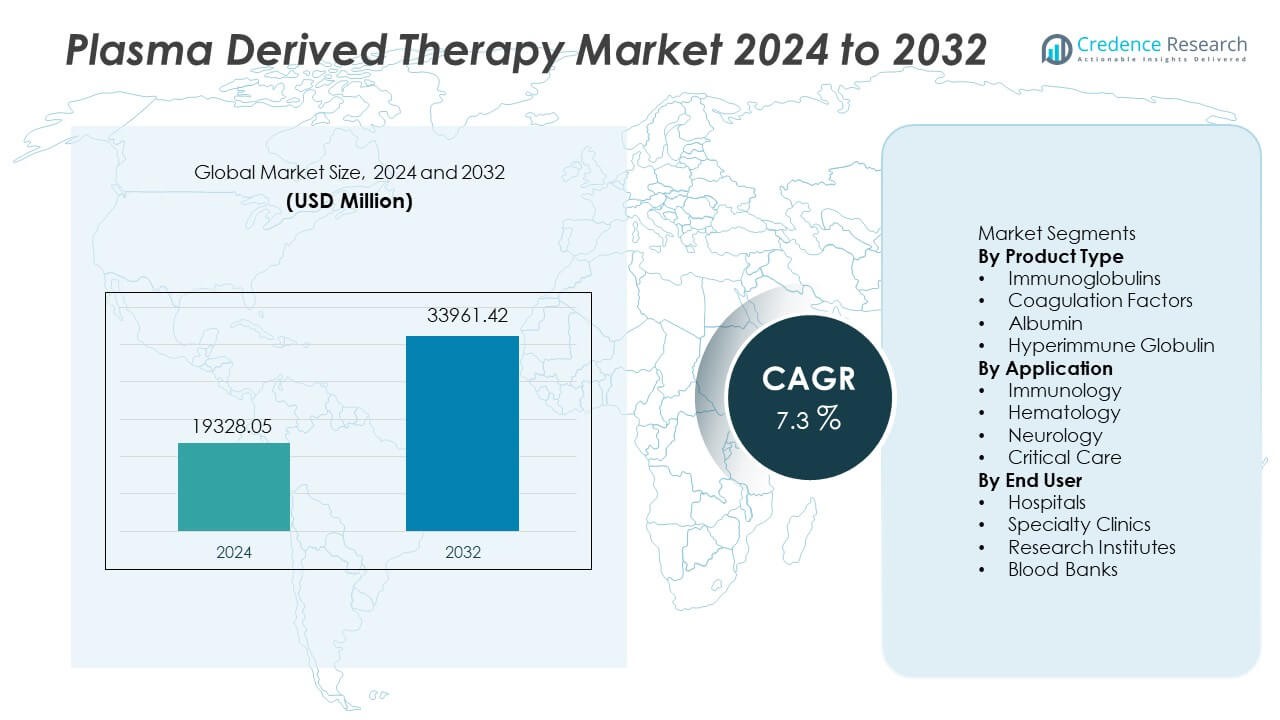

Il mercato delle terapie derivate dal plasma è stato valutato a 19.328,05 milioni di USD nel 2024 e si prevede che raggiungerà i 33.961,42 milioni di USD entro il 2032, registrando un CAGR del 7,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Terapie Derivate dal Plasma 2024 |

19.328,05 Milioni di USD |

| Mercato delle Terapie Derivate dal Plasma, CAGR |

7,3% |

| Dimensione del Mercato delle Terapie Derivate dal Plasma 2032 |

33.961,42 Milioni di USD |

I principali attori nel mercato delle terapie derivate dal plasma includono CSL Behring, Grifols, Takeda Pharmaceutical, Octapharma, Kedrion Biopharma, Bio Products Laboratory, China Biologic Products, LFB Group, Biotest AG e Sanquin. Queste aziende rafforzano la loro posizione attraverso l’espansione della raccolta di plasma, il miglioramento dei processi di frazionamento e terapie mirate per immunodeficienze, emofilia e applicazioni di terapia intensiva. Il Nord America rimane la regione dominante con una quota del 41%, supportata da reti avanzate di raccolta del plasma e una forte copertura assicurativa per le terapie con immunoglobuline. L’Europa segue con una quota del 29%, trainata da un’elevata adozione di trattamenti per disturbi immunitari e ematologici, mentre l’Asia Pacifico continua a crescere rapidamente grazie all’espansione dell’accesso sanitario e all’aumento dei tassi di diagnosi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle terapie derivate dal plasma ha raggiunto i 19.328,05 milioni di USD nel 2024 e raggiungerà i 33.961,42 milioni di USD entro il 2032 con un CAGR del 7,3% durante il periodo di previsione.

- La forte domanda di immunoglobuline guida l’espansione del mercato poiché il tipo di prodotto detiene una quota del 48% supportata dall’aumento dei disturbi autoimmuni, miglioramenti diagnostici e tassi di prescrizione più elevati negli ospedali e nei centri di infusione specializzati.

- Le tendenze del mercato includono investimenti in frazionamento avanzato del plasma, formulazioni ad alta purezza e programmi di donatori ampliati che migliorano l’offerta, la sicurezza e le prestazioni cliniche nella cura dell’immunologia e dell’ematologia.

- L’attività competitiva si concentra sull’espansione delle reti di raccolta del plasma, la conformità normativa, i sistemi di inattivazione virale e nuove indicazioni terapeutiche, mentre la disponibilità limitata di donatori e l’alto costo di produzione rimangono le principali restrizioni per i fornitori di terapie derivate dal plasma.

- Il Nord America guida la domanda regionale con una quota del 41%, seguito dall’Europa al 29% e dall’Asia Pacifico al 21%, supportato dall’espansione dell’uso in terapia intensiva, forte rimborso e aumento delle diagnosi di casi di immunodeficienza.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Le immunoglobuline guidano questo segmento con una quota del 48%, trainate dalla forte domanda per il trattamento dei disturbi da immunodeficienza primaria e delle malattie autoimmuni nei principali sistemi sanitari. L’aumento della prevalenza di condizioni correlate al sistema immunitario e una maggiore consapevolezza delle terapie a base di anticorpi supportano una rapida adozione nei mercati sviluppati. I fattori della coagulazione seguono grazie all’aumento del numero di pazienti emofilici e al miglior accesso alle terapie sostitutive. L’uso dell’albumina si espande nei disturbi epatici e nella gestione dello shock, mentre le globuline iperimmuni guadagnano terreno nelle infezioni rare e nei contesti post-esposizione. I progressi nella frazionamento del plasma continuano a rafforzare la capacità produttiva e migliorare la disponibilità nei mercati regolamentati.

- Ad esempio, Takeda ha riferito di aver aumentato la capacità produttiva di Gammagard Liquid a 7 milioni di grammi all’anno nei suoi siti di plasma negli Stati Uniti e di aver ampliato la raccolta di plasma a più di 200 centri in tutto il mondo.

Per Applicazione

L’immunologia domina questo segmento con una quota del 51%, supportata dall’aumento della diagnosi di immunodeficienze e dall’aumento dei tassi di prescrizione per i protocolli di trattamento delle malattie autoimmuni. L’ematologia beneficia dell’uso routinario dei fattori della coagulazione per i disturbi emorragici ereditari e il controllo chirurgico. La neurologia vede un crescente uso di IVIG nelle neuropatie neuromuscolari e infiammatorie dove la modulazione degli anticorpi offre benefici clinici. La terapia intensiva si affida all’albumina per la gestione di shock, ustioni e traumi. La domanda aumenta man mano che le linee guida terapeutiche ampliano le indicazioni cliniche per le terapie a base di immunoglobuline e coagulazione negli ospedali e nei fornitori di cure specialistiche in molte regioni.

- Ad esempio, Octapharma ha registrato l’uso di Octagam per la polineuropatia demielinizzante infiammatoria cronica in un gran numero di paesi in tutto il mondo a seguito della sua espansione regolatoria in Europa.

Per Utente Finale

Gli ospedali rappresentano una quota del 55%, trainati dall’ampia adozione delle terapie derivate dal plasma nelle unità di terapia intensiva, nei reparti di ematologia e nei centri di trattamento dei disturbi immunitari. I grandi ospedali pubblici e privati gestiscono pazienti complessi di immunologia ed emofilia che richiedono supporto di infusione routinario e stretta supervisione clinica. Le cliniche specialistiche seguono grazie all’aumento della somministrazione ambulatoriale di immunoglobuline per casi cronici autoimmuni. Gli istituti di ricerca contribuiscono allo sviluppo e alla valutazione di derivati del plasma di nuova generazione mirati a nuove indicazioni. Le banche del sangue supportano la raccolta del plasma e la catena di approvvigionamento, consentendo una maggiore capacità produttiva sotto standard di qualità regolamentati. La crescente consapevolezza delle terapie espande l’accesso ai trattamenti nelle reti sanitarie sviluppate.

Principali Fattori di Crescita

Aumento della Prevalenza dei Disturbi Immunitari e Autoimmuni

L’incidenza globale delle immunodeficienze e delle malattie autoimmuni continua a crescere, creando una domanda sostenuta per le immunoglobuline derivate dal plasma. Miglioramenti diagnostici e consapevolezza consentono una diagnosi precoce della disfunzione immunitaria in molti sistemi sanitari. Le linee guida cliniche supportano l’uso delle immunoglobuline nelle immunodeficienze primarie, nelle neuropatie infiammatorie croniche e nei disturbi piastrinici autoimmuni. La crescente adozione nelle cure pediatriche e geriatriche espande i volumi terapeutici. I fornitori di servizi sanitari investono in servizi di infusione che migliorano l’accesso ai trattamenti. Questi fattori rafforzano la crescita del mercato nelle regioni sviluppate ed emergenti con cure specialistiche in espansione.

- Ad esempio, CSL Behring ha ampliato le opzioni di dosaggio di Hizentra offrendo varie dimensioni di siringhe pre-riempite per supportare individui con polineuropatia demielinizzante infiammatoria cronica e immunodeficienza primaria.

Aumento della Domanda per le Terapie di Coagulazione ed Emofilia

L’emofilia e i disturbi emorragici rari richiedono terapie di sostituzione del fattore derivato dal plasma umano. Lo screening neonatale ampliato migliora la diagnosi precoce e la gestione clinica a lungo termine. L’uso crescente di fattori di coagulazione durante interventi chirurgici importanti supporta l’adozione negli ospedali. Le tecnologie avanzate di frazionamento del plasma migliorano i profili di sicurezza e gli standard di inattivazione virale. I programmi di accesso dei pazienti e il miglioramento dei rimborsi supportano una maggiore disponibilità delle terapie di coagulazione. Queste misure guidano la domanda nei network sanitari sviluppati, specialmente dove i disturbi emorragici ereditari hanno un maggiore follow-up clinico.

- Ad esempio, Kedrion Biopharma gestisce una rete di produzione globale con molteplici impianti di frazionamento del plasma che producono una gamma di terapie, tra cui trattamenti per disturbi della coagulazione, immunodeficienze e altre condizioni.

Crescita nelle Applicazioni di Terapia Intensiva e Chirurgiche

L’uso crescente di albumina e globulina iperimmune nella terapia intensiva supporta una forte adozione negli ospedali. L’albumina svolge un ruolo vitale nella terapia dello shock, trauma, ustioni e insufficienza epatica, che rimangono comuni in molte regioni. I protocolli di recupero chirurgico utilizzano derivati del plasma per la sostituzione del volume e l’immunomodulazione. Gli investimenti nelle unità di terapia intensiva ospedaliera aumentano la domanda di prodotti plasmatici utilizzati nella medicina d’emergenza. Queste terapie supportano la stabilizzazione del paziente e migliorano i risultati del recupero. La ricerca clinica ampliata incoraggia nuove indicazioni che rafforzano la rilevanza del mercato nella cura acuta e negli ospedali multispecialistici.

Tendenze e Opportunità Chiave

Spostamento Verso Tecnologie di Frazionamento ad Alta Purezza e Migliorate

I produttori investono in tecniche di purificazione, inattivazione virale e cromatografiche che migliorano la sicurezza del prodotto e le prestazioni cliniche. I prodotti di immunoglobulina e albumina ad alta purezza riducono il rischio di contaminazione e ipersensibilità. La domanda cresce per tecnologie che consentono migliori rese di separazione e fornitura stabile attraverso frazionamento avanzato. Questi miglioramenti ampliano la disponibilità di prodotti per condizioni immunitarie ed ematologiche in espansione. I fornitori si concentrano sulla conformità normativa che supporta l’espansione commerciale nei mercati globali.

- Ad esempio, Grifols gestisce una piattaforma di frazionamento nell’area di Barcellona progettata per processare un volume sostanziale di plasma ogni anno, applicando un processo di purificazione multi-stadio validato, inclusi passaggi cromatografici, per IVIG.

Espansione delle Reti di Raccolta del Plasma e dei Programmi per Donatori

L’aumento dei centri di raccolta del plasma e dei programmi di reclutamento dei donatori migliora la sicurezza dell’approvvigionamento per i produttori. Le regioni con una forte infrastruttura di donatori supportano una crescita costante del volume per la produzione di immunoglobulina e fattori di coagulazione. Le iniziative di salute pubblica incoraggiano la donazione volontaria e aumentano la disponibilità di plasma per la produzione. Questa tendenza supporta la sostenibilità a lungo termine delle terapie derivate dal plasma man mano che la domanda cresce a livello globale. Le aziende investono nello screening dei donatori e nella tecnologia avanzata di raccolta per garantire sicurezza e alta qualità di lavorazione.

- Ad esempio, Biotest AG gestisce centri di donazione in tutta la Germania e l’Ungheria che insieme raccolgono più di 450.000 litri di plasma sorgente all’anno per prodotti IVIG e di coagulazione.

Sfide Chiave

Fornitura Limitata di Plasma e Dipendenza dalla Disponibilità dei Donatori

I prodotti plasmatici dipendono fortemente dalla disponibilità di donatori umani, rendendo la catena di approvvigionamento sensibile alla partecipazione dei donatori, alla regolamentazione e alle restrizioni sanitarie pubbliche. Le epidemie stagionali o le condizioni pandemiche possono interrompere i cicli di donazione. La disponibilità limitata aumenta i costi e pone vincoli di fornitura per i prodotti ad alta domanda come immunoglobuline e prodotti di coagulazione. I produttori affrontano sfide nell’aumentare la produzione senza sufficienti pool di donatori.

Quadro Normativo Rigoroso e Alto Costo di Produzione

La frazionamento del plasma richiede processi complessi di purificazione e inattivazione virale che aumentano il costo di produzione. I percorsi normativi richiedono una stretta conformità, la convalida della sicurezza e standard di qualità estensivi per l’uso clinico. Questi requisiti estendono i tempi di approvazione e aumentano le spese operative. I produttori più piccoli trovano difficile entrare nel mercato a causa delle elevate esigenze di capitale e degli investimenti normativi.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 41%, supportata da una forte infrastruttura di raccolta del plasma e da un’alta adozione di trattamenti per immunodeficienza, emofilia e disturbi autoimmuni. Gli Stati Uniti guidano l’uso grazie a servizi avanzati di infusione specializzata e a una vasta copertura di rimborso. Grandi reti di raccolta del plasma garantiscono la stabilità dell’approvvigionamento per le aziende di frazionamento che operano a livello globale. Ospedali e cliniche specializzate si affidano a immunoglobuline e fattori di coagulazione per la gestione routinaria dei pazienti. Canada e Stati Uniti continuano ad espandere l’uso critico di albumina e prodotti iperimmuni. Linee guida cliniche solide e quadri normativi avanzati supportano il consumo a lungo termine nei principali sistemi sanitari.

Europa

L’Europa rappresenta una quota del 29%, guidata da sistemi sanitari forti in Germania, Francia, Italia e Regno Unito. L’alta adozione di trattamenti per disturbi immunitari cronici e malattie emorragiche rare guida una domanda sostenuta di immunoglobuline e fattori di coagulazione. Le autorità sanitarie pubbliche promuovono la donazione di plasma e la frazionamento avanzato per l’autosufficienza. Gli ospedali integrano albumina e prodotti iperimmuni nei protocolli di cura critica e chirurgica. L’investimento continuo nella ricerca incoraggia un uso clinico più ampio delle terapie derivate dal plasma in neurologia ed ematologia. La conformità agli standard di qualità e sicurezza rafforza l’adozione dei prodotti e l’approvazione normativa per indicazioni ampliate.

Asia Pacifico

L’Asia Pacifico detiene una quota del 21%, supportata dalla crescente prevalenza di disturbi immunitari e dall’aumento dell’accesso ai prodotti sanguigni in Cina, Giappone, Corea del Sud e India. L’aumento della spesa sanitaria e la diagnosi migliorata guidano una forte crescita per la terapia con immunoglobuline e coagulazione. La capacità locale di raccolta del plasma continua a svilupparsi, supportata da programmi di donazione e iniziative sanitarie pubbliche. Gli ospedali aumentano la dipendenza dall’albumina per la cura critica e le malattie epatiche. L’investimento crescente nella cura specializzata e la crescente copertura assicurativa supportano l’adozione a lungo termine. L’Asia Pacifico rimane una regione ad alta crescita a causa dei bisogni clinici insoddisfatti e della crescente consapevolezza dei pazienti.

America Latina

L’America Latina rappresenta una quota del 6%, guidata dall’adozione graduale di prodotti di immunoglobuline e coagulazione in Brasile, Messico e Argentina. Gli ospedali si affidano a derivati del plasma importati a causa della limitata capacità locale di frazionamento. L’aumento dell’accesso sanitario supporta il trattamento in immunologia ed ematologia nei principali centri urbani. I governi aumentano il supporto per la gestione delle malattie rare, espandendo l’accesso dei pazienti. Le unità di cura critica adottano l’albumina nel trattamento dei traumi e delle emergenze. L’espansione del mercato rimane moderata a causa dei vincoli economici, ma il miglioramento delle infrastrutture sanitarie rafforza la domanda.

Medio Oriente e Africa

Il Medio Oriente e l’Africa rappresentano una quota del 3%, guidata da crescenti investimenti ospedalieri e da una maggiore capacità di trattamento per i disturbi immunitari e ematologici nei paesi del Golfo. L’approvvigionamento basato sulle importazioni supporta la domanda in Arabia Saudita, Emirati Arabi Uniti e Qatar, dove l’assistenza specialistica si espande rapidamente. L’uso di albumina e immunoglobuline aumenta negli ospedali di terzo livello e nelle unità di terapia intensiva. Capacità limitate di raccolta del plasma e lacune normative limitano una disponibilità più ampia in tutta l’Africa. Il graduale miglioramento delle infrastrutture sanitarie e le partnership di approvvigionamento internazionale supportano la crescita a lungo termine nei principali mercati.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Immunoglobuline

- Fattori di Coagulazione

- Albumina

- Globulina Iperimmune

Per Applicazione

- Immunologia

- Ematologia

- Neurologia

- Terapia Intensiva

Per Utente Finale

- Ospedali

- Cliniche Specialistiche

- Istituti di Ricerca

- Banche del Sangue

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva nel mercato della Terapia Derivata dal Plasma presenta aziende importanti come CSL Behring, Grifols, Takeda Pharmaceutical, Octapharma, Kedrion Biopharma, Bio Products Laboratory, China Biologic Products, LFB Group, Biotest AG e Sanquin. I principali produttori espandono la capacità di raccolta del plasma e investono in tecnologie avanzate di frazionamento per garantire l’approvvigionamento e migliorare la purezza dei prodotti nelle terapie con immunoglobuline, fattori di coagulazione e albumina. Le aziende si concentrano sull’inattivazione virale, la purificazione cromatografica e la conformità normativa per migliorare i profili di sicurezza clinica supportando al contempo una più ampia adozione in immunologia e terapia intensiva. Un forte accento sulle terapie per l’emofilia e le malattie rare guida partnership strategiche, accordi di licenza e espansione geografica nei mercati ad alta crescita in Asia Pacifico e America Latina. Diversi attori investono nel reclutamento di donatori, sistemi di screening e infrastrutture di raccolta specializzate per soddisfare la crescente domanda globale, mentre i rigorosi requisiti normativi influenzano lo sviluppo del prodotto, i tempi di approvazione e le strategie di prezzo nelle diverse regioni.

Analisi dei Giocatori Chiave

- CSL Behring

- Grifols

- Takeda Pharmaceutical

- Octapharma

- Kedrion Biopharma

- Bio Products Laboratory

- China Biologic Products

- LFB Group

- Biotest AG

- Sanquin

Sviluppi Recenti

- In ottobre 2025, CSL Behring ha firmato una Lettera di Intenti con l’alleanza farmaceutica pan-canadese (pCPA) per il rimborso pubblico di HEMGENIX (terapia genica per l’Emofilia B).

- In aprile 2025, CSL Behring ha lanciato ANDEMBRY per la prevenzione degli attacchi acuti nell’angioedema ereditario in Giappone.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno modellando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda futura aumenterà man mano che i disturbi immunitari continueranno a crescere a livello mondiale.

- L’uso di immunoglobuline si espanderà nelle malattie autoimmuni croniche e infiammatorie.

- La terapia con fattori di coagulazione aumenterà grazie a una migliore diagnosi dell’emofilia.

- Il consumo di albumina crescerà nella cura critica e nella gestione dell’insufficienza epatica.

- Le applicazioni di globuline iperimmuni si amplieranno nella prevenzione e nel trattamento delle infezioni.

- Le reti di raccolta del plasma si espanderanno nei mercati sviluppati ed emergenti.

- I processi di frazionamento ad alta purezza e avanzati miglioreranno gli standard di sicurezza.

- La ricerca svilupperà nuove indicazioni cliniche e formulazioni specialistiche.

- I programmi di accesso regionale miglioreranno la disponibilità dei pazienti nelle regioni in via di sviluppo.

- La crescente pressione sui costi guiderà l’efficienza e l’ottimizzazione della catena di approvvigionamento.